「毎年生活に困らないだけの配当金を受け取って、老後はリッチな生活を送りたい!」こんなことを考えたことはないでしょうか?

実はFIREが注目され始めて以来、安定した投資リターンが期待できる高配当株投資に多くの注目が集まっています。

ただ、高配当株投資を始める上で、知っておかなければいけないことが色々ありますが、何も勉強せずに初めてしまう人が後を絶ちません。

そのため、高配当株投資を始めたいと考えている人向けに、これさえ読めば、高配当株投資のすべてが分かる完全マニュアルを作りました。

「高配当株投資に挑戦しようと思っていたんだよね。」と言う人はぜひ参考にしてください。

ちなみに、高配当株投資には日本株に投資する場合と米国株に投資をする方法がありますが、ここでは日本の高配当株に投資をする場合を中心に話をします。

高配当株投資とは?

まず、配当というのは、会社が得た利益の一部を株主に還元するお金のことです。すべての会社が配当金を出しているわけではありませんが、株を持っているだけで年に1~2回お小遣いのように配当金を受け取ることができます。

この受け取れる配当金が高いか低いかを判断するのに使うのが配当利回りです。配当利回りは受け取れる配当金を株価で割ることで求めることができます。

例えば、株価10000円の株を100株(1万円×100株=100万円分)持っていたとして、配当利回りが違うと、以下のように受け取る金額が変わってきます。

| 配当利回り | 配当金 |

| 1%/年 | 10,000円/年 |

| 3%/年 | 30,000円/年 |

| 5%/年 | 50,000円/年 |

配当利回りの高い低いは明確な基準があるわけではないのですが、配当利回り3%を超えていれば、高配当株と思ってください。

銀行の普通預金の金利は今や年0.001%であることから考えても、はるかに高い金利(配当金)をもらえますね。

高配当株投資はどこで始められる?

ちなみに高配当株は一般の株と売買の方法は変わりませんので、証券会社に口座を開設していれば、誰でも取引が可能です。

ただし、証券会社によって取り扱っている銘柄に違いがありますので、自分が取引したい株が決まっている場合は事前にチェックしておきましょう。

SBI証券、楽天証券であれば、問題なくどの銘柄でも取引できると思って大丈夫です。NISAも活用できるので、NISA枠をうまく活用して投資をしていきましょう。

今なぜ、高配当株投資に火がついたのか

もともと株主優待や配当金は投資家から人気の高いテーマでした。

ただ、最近、FIRE(Financial Independence Retire Early)が一大ムーブメントとなり、三菱サラリーマンさんを筆頭に高配当株投資でFIREを実現した人たちが多数出てきたことで、より注目が集まり始めたというのが大きな要因の1つでしょう。

ただ、高配当株投資も本質を理解した上で始めなければ、あまり有効な手段とならない可能性があります。

ですので、ここからは高配当株投資の何が魅力なのか、投資する際に何を注意すべきかについてお話ししていきます。

高配当株投資のメリット

メリット①株価の変動に関係なく、株を持っているだけで配当金がもらえる。

株は基本的に安く買って、高く売らなければ利益が出ません。しかし、高配当株であれば、株価が上がろうが、横這いだろうが、下がろうが関係なく、配当金を受け取ることができます。

受け取ってみると、より実感できますが、何もしていないのに年に1~2回お金を受け取れるので、「これが本当の不労所得か~」と、とても嬉しい気持ちになれます。

メリット②今後1年間でもらえる配当金額が投資する前からわかる。

配当金の出ない一般的な株の場合、買った地点から上がるか下がるか次第で利益が出るかどうかが決まります。

つまり1年後、あなたが持っている株から利益が出るかどうかは現時点では全くわかりません。

しかし配当金が出る株の場合、買う前の段階で、今後1年間にどれくらいの配当金がもらえるのかは事前にわかります。(もちろん、株価の変動による損益の影響も受けますが)

特に投資金額が大きくなってくると、大きな値上がり益よりも、毎年確定的に入ってくる利益のほうが安心できるので、これも大きなメリットになります。※ただし、減配や無配になってしまう場合は別です。

メリット③株価が上昇すれば、配当金に加えて、株価の値上がり益がもらえる。

高配当株投資では①株価の上昇による利益(キャピタルゲイン)と②配当金による利益(インカムゲイン)の2種類の利益を受け取ることができます。

高配当株は時価総額が大きい株が多く、値動きは日経平均や成長株(グロース株)と比べると、大きくないですが、将来性のある企業を選べば、キャピタルゲインとインカムゲインの両方の利益を得られます。

メリット④比較的に株価の値動きが穏やか

高配当株と呼ばれる企業の株価は、成長株(グロース株)と比べて、値動きが安定しています。日経平均やS&P500と比較しても、その値動きは小さい傾向があります。

値動きが大きい株を好む人もいますが、配当狙いの株式投資の場合、株価は出来る限り、動かないものがベストです。

なぜなら、高配当株投資をする場合は、配当金がメインの目的であり、値上がり益はおまけみたいなものなので、株価は上昇せずとも、ほぼ横ばいでもいいので、とにかく大きな下落さえしなければいいわけです。

もちろん、日経平均等の指数が暴落する場合は、当然影響を受けますが、それでも値下がりは限定的に済むのであれば、安定した配当が入ってくる限り大きく負ける心配もありません。

メリット⑤下落相場でも底値が限定的

高配当株は(配当金÷株価)で利回りが計算されるので、分母の株価が小さくなる=株価が下落すればするほど、配当利回りは高くなります。

下落前の株価が仮に10,000円で配当金が500円だったところ(配当利回り5%)、株価が下落して、5000円になれば、配当金が500円のままなら、配当利回りは10%になります。そうすると、多くの投資家はこの株を割安と見て、買いにきます。

もちろん業績が大きく悪化したことによって、見かけの配当利回りが高くなっているような株は見向きもされませんが、市場全体が下がっている時に、一時的に下がっているだけの高配当株であれば、ある程度株価が下落すると、配当利回りが高くなった株を買いに来る投資家が増え、株価の下落が抑えられるため、底値は限定的であることが多いです。

投資家としても、下落幅が限定されているというのは、安心して投資ができますね。(ただ、全部の銘柄がそうというわけではないのでご注意ください)

メリット⑥暴落時の心の安定剤になる

最後は、心理的なメリットです。株価が暴落している時は、他の資産も大きく値下がりしていることが多いです。

そんなときは、「もっと下がったらどうしよう」とか「いつになったら戻るんだろう」と、不安な気持ちで夜も安心して眠れない日が続きます。

そんな先が見えない中で、少しでも分配金が入ってくると「ほわっ」と嬉しい気持ちになり、冷静な感覚を取り戻すことができます。

このように、メリットの多い高配当株投資ですが、デメリットも忘れてはいけません。

高配当株投資のデメリット

デメリット①減配・無配のリスクがある

高配当株と聞くと、高い配当がずっと続くと思ってしまいますが、配当金は企業の業績によって、上がったり下がったりします。

経営者は配当金を減らした(減配)時の株価への影響を気にしますので、できる限り、配当を維持しようとしますが、それでも大赤字を出したり、長期間、企業業績が低迷していると減配することがあります。

企業が減配を発表すると、それと同時に多くの投資家が株を手放す動きがでて、株価まで下がってしまうといったことも起きるので、投資家目線でも減配しそうな銘柄はできる限り、持たないようにしないといけません。

デメリット②株価が下がると損をすることもある。

繰り返しにはなりますが、高配当株投資も株を買うという点では普通の株式投資と変わりません。ですので、株価が下がれば、いくら配当を受け取っていたとしても含み損を抱えることはあります。

含み損が出ている状態で売却すれば当然、損失が確定してしまうわけですが、あなたの投資目的が配当金を受け取ることなのであれば、ここで売却するのは一番の悪手です。

私は高配当株投資をするのであれば、買った株は一生持ち続けるつもりで投資をしたほうがいい」とアドバイスするのですが、とにかく含み損を抱えていたりすると、つい株を売却してしまったほうがいいんじゃないかと弱い気持ちになりますので、注意が必要です。

デメリット③配当金にも税金がかかる

例えばインデックスファンドに投資をしている場合、売却する時まで税金はかかりません。しかし、配当金の場合は、配当を受け取る時点で、20%の税金がかかります。

インデックスファンドも税金は最終的には取られるので、同じと言えば、同じですが、配当利回りの80%くらいがいわゆる手取りの配当金になります。

このあたりはうまくNISA口座等を活用していくと、税金を抑えられるので、工夫していきたいところですね。

デメリット④保有銘柄について時間をかけて財務分析を行う必要がある

配当の原資は企業の利益ですので、投資先企業の収益が健全な状態なのかは常にチェックしておく必要があります。

そのためには、四半期ごとの企業の決算情報を確認する必要があるわけですが、30銘柄保有していたら、30銘柄分の調査が必要です。

どこまで真剣に自分で分析するかはあなた次第ですが、それなりの時間を使う必要があるということは覚えておいてください。

デメリット⑤資金力が必要

少額投資でも配当金のありがたさを実感できる人もいますが、仮に100万円を高配当株に投資をした場合、年間で受け取れる配当金は3~4万円です。

これが年2回に分けて分配されるわけですので、配当金を受け取れるのは嬉しいですが、たいした金額にはなりません。

高配当株は安定性重視なので、インデックス投資にパフォーマンスで劣ることも多く、例えばS&P500や日経平均が、自分が持っている高配当株よりも高いパフォーマンスになっているのを見ると、たいてい、サッと乗り換えてしまいます。

なので、少なくとも300万円、理想で言えば、1000万円以上を投資できる資金余力があり、年間で10万円以上の配当金を受け取れる人が始めるべき投資だと思います。

ここまでが高配当株のデメリットです。デメリットを聞いて、少し不安になった方もいるかもしれませんが、デメリットも対策を取ることで回避する方法もあります。

デメリットを回避するには?

①とにかく分散する

高配当株投資の成功の秘訣はすべてこれといっても過言ではないほど重要なのが分散投資です。

結局、どれだけ将来性があると思った高配当株でも長続きするかどうかは将来になってみないとわかりません。米国では、2022年に36年連続増配を続けていたAT&Tが減配となって大騒ぎになりました。

長期間減配していない=今後も減配しないと考えがちですが、どんな高配当株にも減配・無配になるリスクはあることは肝に銘じておいてください。

ですので、渾身の1銘柄に絞るのではなく、色々な業界の色々なビジネスモデルの企業に分散して投資をしておくのが理想です。

どんなに最低でも10銘柄以上に分散したいですね。もしくは、高配当ETFに投資をすると言った方法で、とにかく分散させるようにしましょう。

こうしておけば、同時にすべての銘柄が減配・無配になることはないので、仮に1銘柄が減配・無配になっても、そこまで大きな影響を受けることはありません。

②配当利回りだけを見て投資しない

そして、もう一つがこれです。よくビジネス雑誌等で、配当利回りランキングが発表されていることもあり、配当利回りランキングで10%を超える企業を見ると、つい一番利回りの高い株=配当がたくさんもらえる良い株と思って、投資をしてしまいがちです。

ただ、ここで重要なのは配当利回りが高い=とても良い株とは限らないということです。配当利回りの計算式は「配当金÷株価」で割ることで求めることができます。

もちろん、配当金が多いため、配当利回りが高い場合もありますが、逆に株価が大きく下がっているからこそ配当利回りが高くなっているケースもあります。

特に長年業績が悪い企業や直近で大赤字を出すような企業は、株価が下落することで、配当利回りが異常に高くなっていることがあります。

配当利回りだけを見て、こういった株を買ってしまうと、その後、すぐに減配や無配になったりすることもありますし、株価もさらに下がる可能性もあり、大損することに繋がります。

ですので、高い配当利回りに目を奪われるのではなく、3%以上の高配当ながらも、しっかりポイントを押さえている(後述します)企業を選ぶようにしてください。

③新NISAの活用

2024年から導入予定の新NISAが始まれば、最大1800万円まで非課税枠を使っての投資が可能になります。

新NISA制度を活用すると、国内の高配当株の税金は20%→ゼロになりますし、米国の高配当株の税金→28%→10%になります。

今までは投資枠の上限が一般NISAだと600万円しかなかったので、使い勝手が悪かったですが、1800万円まで拡大するのであれば、利用価値はかなり高まります。税金ほど無駄な支払いはないので、うまくNISAを活用することで、支払う税金を減らしていきましょう。

さて、ここまで高配当株投資のメリット・デメリットについてお話ししてきましたが、高配当株投資はインデックスファンドのようにすべての人が絶対やっておいたほうがいいのかと言うと決してそういうものではありません。

では、どんな人にはおすすめなのでしょうか。

高配当株投資がおすすめな人は?

①銘柄選定にそれなりの時間を割く覚悟のある人

高配当株投資では銘柄選定が非常に重要です。今後も継続的に配当金を支払ってくれる企業なのかどうかを四半期ごとに発表される決算情報を読みとき、投資判断をしていく必要があります。

当然、分散投資をしていれば、それだけ多くの企業について分析しなければいけないので、相応の時間を要します。

インデックス投資のように投資をした後はほったらかしでいい投資ではないので、銘柄選定に時間を使う覚悟がある人でないとおすすめできません。

②高いリターンより安定した投資リターンが欲しい人

高配当株投資の一番の魅力は「安定した配当」です。

もちろん、減配のリスクや株価下落のリスクもありますが、毎年1~2回、不労所得が手に入る快感を知ってしまうとやめられなくなります。ただ、他の投資と比べて利回りが高いのかと言えば、そうとも言えません。

例えば、S&P500に連動するインデックスファンドであれば、年平均で5%は堅いです。そう考えると、配当利回り3%の高配当株を買うよりも、インデックスファンドに投資をしたほうが、資産が増える可能性が高いと言えます。

ただ、インデックスファンドの場合、平均利回りは5%でも毎年安定して5%というわけではなく、プラス20%の年もあれば、マイナス30%の年もありと、毎年安定した利益が確約されているわけではありません。

年を取ればとるほど、高いリターンよりも安定したリターンを好む傾向がありますので、とにかく安定性を重視して不労所得を作りたいという人にはとてもおすすめです。

③投資資金が300万円以上ある人

高配当株を始める上で、私は投資資金がとても重要なポイントだと思っています。というのもわずかな金額で高配当株投資を始めても、配当金が小さすぎて、ありがたみを実感できないからです。

私の経験上、たいていの人は他の投資にすぐ切り替えてしまいます。ですので、高配当株に投資できる資金がどんなに少なくとも300万円(配当で年間10万円程度)はないと、長続きはしないと思っています。

300万円がまだ手元にないという人は、インデックス投資等の高い利回りができる投資で資産を増やしてから高配当株投資に挑戦することをおすすめします。

「少額からでも始められるから定期的に少額で高配当株を買ってみるといい」「高配当株投資は初心者向き」というブロガーやYoutuberの方もいますが、少額で始めても、配当金のありがたみを全く感じられませんし、日経平均やS&P500にパフォーマンスでは劣ることが多いので、それを横で見ていると、すぐ目移りして乗り換えてしまう場合が大半です。

少額で始めるくらいなら、資金が貯まってから始めれば十分です。

高配当株を選ぶ際のポイントは?

高配当株投資はここまで見てきたように、とにかく減配・無配にならないような銘柄を選ぶというのがとにもかくにも大事です。

見かけだけ高い利回りの高配当株に手を出さないようにするために、どんな基準で銘柄を選定するとよいか、高配当株を選ぶ際のポイントを見ていきましょう。

①配当利回り3%以上

いくら配当が安定していても貰える配当金が少なくては意味がありません。そのため、配当利回りが3%以上ある企業から選択しましょう。

②時価総額1兆円企業

一番重要かつ判断しやすいのが時価総額です。目安として1兆円以上の企業がおすすめです。時価総額が大きい銘柄というのは収益力が安定していて、財務も良好な企業が多い傾向にあります。

日本株で言えば、200社いかないくらいですが、三菱UFJフィナンシャルグループやSOMPOホールディングス、武田薬品、住友商事など、超有名企業であれば、投資するほうも安心できますよね。

特に初めて高配当株投資に挑戦するという方は、最低限、時価総額1兆円以上の企業から探してください。これさえ守っていれば、酷い銘柄を掴むリスクが大幅に下がります。

③自己資本比率が30%以上

これは、高配当株投資に限った話ではありませんが、株式投資の最大のリスクは投資先の破綻です。

①で時価総額1兆円企業を選んでいれば、財務体質が酷い企業にはほぼ巡り合いませんが、借金まみれの会社というのは、万が一のことがあったときに、破綻するリスクがあります。

そのリスクを見極めるために使うのが自己資本比率で、自己資金÷総資産(自己資金+負債)で求められます。自己資金が100万円、負債が100万円だった場合、自己資本比率は100万÷200万=50%となります。

①の条件に加えて、自己資本比率が30%程度以上ある企業なら、まず破綻のリスクは考えなくてもいい水準です。

④配当性向が20~50%

配当性向は、株主還元の積極性をはかる指標の1つです。「1株あたりの配当金÷1株あたりの利益」で計算され、会社で稼いだ利益のうち、何%を配当金として払い出しているかを表す指標です。

例えば、当期純利益が10,000円で、1株あたりの配当金が3000円だった場合、配当性向は3000円÷10000円=30%となります。

特に日本の場合は、株主に利益還元するよりも会社の内部に資金を留保しておこうとする企業が多く、新規事業やリスクに備える企業が多いです。

なぜ、この配当性向が重要なのかと言うと、例えば、配当性向が70%の会社があったとします。この会社は利益のほとんどを株主のために払い出してくれているので株主還元に積極的だとも言えますが、実際は、会社の利益を事業の成長に使えていないことも意味します。

会社の成長にお金を使えない企業は当然ですが、中長期的には会社が鈍化し、利益が減り、配当が減るという流れに陥ります。ですので、配当性向は低すぎず高すぎずに水準にあるものを選ぶのが無難です。

⑤当期利益が安定しているか

配当金は会社の利益から支払われます。ですので、会社の利益が安定していなければ、安定した配当収入を得られません。

理想で言えば、増収・増益企業の中から選んだほうがいいですが、時価総額が1兆円企業の中で、毎年、増収増益できている企業は少ないです。なので、過去3~5年の利益の水準を見て、大きく変動していないかをチェックしてください。

一時的に収益が悪化することもあるので、異常に利益が少ない年があれば、その決算報告書等を見て、要因を分析し、問題がなければ、投資しても構いません。とはいったものの、ここまでやるのは手間なので、利益が年々減っていたりしなければOKです。

この4点を押さえた銘柄であれば、まず大きな失敗をすることはありませんので、ぜひこの基準に合う銘柄を探してみて下さい。

高配当株を選びに使えるツールは?

高配当株を探す際に使えるオススメツールを紹介しておきます。

①バフェットコード

1つ目がバフェットコードです。正直、私が高配当株を探すときは、バフェットコードだけで完結することが多いです。

バフェットコードでは銘柄検索機能があり、「配当利回り●%以上の銘柄」といった形で絞り込むことができます。

また絞り込んだ後も、企業の業績や推移がわかりやすくまとまっているので、バフェットコードを見るだけで、調査はほとんど終わるといってもいいでしょう。

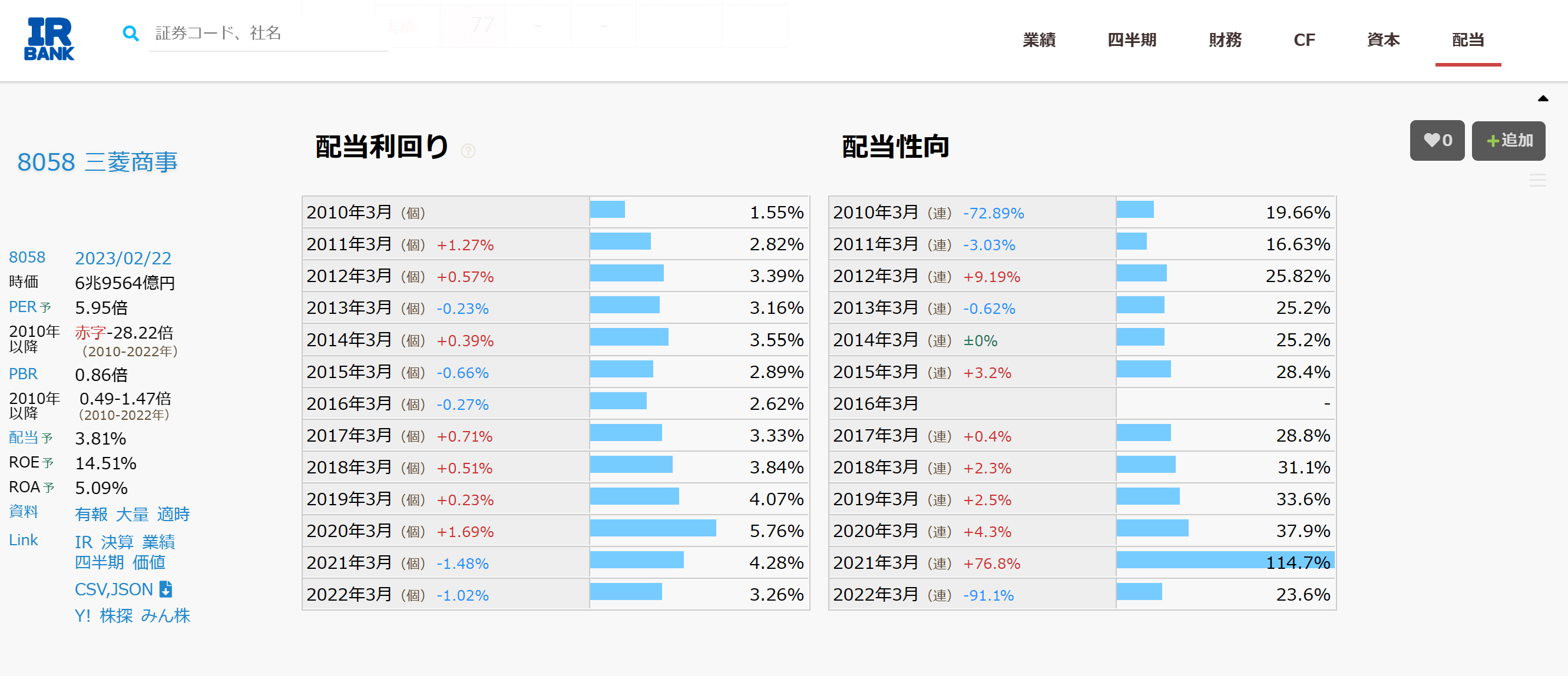

②IR BANK

2つ目のツールがIR BANKです。同じように年別の配当利回りや配当性向のデータが一目でわかるようになっています。ただ、さきほどのとおり、バフェットコードで基本的には完結しますので、あまり見ることはないですね。

高配当株を保有中に注意したいことは?

高配当株投資の目的は何かと言えば、「安定した配当金を受け取り続けること」です。

そのためには、減配や無配になる可能性がある銘柄が出てきた場合はすぐにポートフォリオを入れ替える必要があります。

ただし、配当金に変更はなく、一時的に個別銘柄の株価が下がっているときは、銘柄を入れ替える必要はありません。

例えば、自分のポートフォリオ全体で20%程度下落することは数年に1度程度はあります。

何もわかってない人は、「高配当株ってダメな投資だな~」と思って、銘柄を入れ替えたり、高配当株投資自体をやめてしまいます。

しかし、そもそも、まともなポートフォリオを組めていれば、一時的な下落はあっても長期的には戻る可能性が高いです。

また、仮に減配がなければ、10年間で毎年の配当利回り3%×10年で30%は回収できますし、その間に増配の可能性もあります。

ですので、高配当株投資では目先の株価の値動きがどうなろうと気にしなくて大丈夫です。そのかわりに、一生保有を続ける覚悟を持って投資してください。

配当金を受け取る方法は?

配当金を受け取る方法は主に4つの方法があります。どの方法で受け取っても構いませんが、ネット証券に慣れている人であれば③を選択するのが無難でしょう。

①銀行や郵便局等で直接受け取る

配当金額が決まると、配当金領収書が発行体から自宅に送られてきます。これに必要事項を記入・捺印し、銀行または郵便局に持って行けば、配当金を受け取ることができます。

配当金を現金で受け取る喜びを実感したい人にはおすすめですが、郵便局や銀行に行くのが面倒な人にはおすすめしません。

②銘柄ごとに指定の銀行に振り込んでもらう

銘柄ごとに配当金を受け取る口座を指定しておけば、指定した金融機関に配当金が振り込まれます。

銘柄ごとに金融機関を選べるので、個別に配当金を管理したい人にはおすすめです。

③証券口座で受け取る

証券会社で保有している株式数に応じて、配当金が証券口座に入金されます。

登録している証券会社のどこか1社でこの方式を選ぶと、他の証券会社の口座に入っている銘柄にもすべてこの方式が適用されます。

配当金を再び再投資する予定の方はこの方法が一番おすすめです。

④銀行口座で受け取る

複数の証券口座を保有しているとき指定した1つの銀行口座に振り込まれる方式です。1つの口座でまとめて配当金を管理したい人におすすめです。

配当金の使い道は?

最後に、受け取った配当をどう使うべきなのかその点についてもお話ししたいと思います。大きく3つの方法があります。

配当金を再投資

まず一番セオリーなのは、受け取った配当金で高配当株に再投資していくというもの。複利運用を目指すのであれば、一番理想の方法です。

ただし、そこそこまとまった金額の配当金が入ってこないと、受け取ってもすぐに再投資できるわけでもなく、半年間口座に寝かせっぱなしになってしまうこともあります。

ですので、インデックス投資のようにスムーズに運用益を再投資できるわけではない点は理解しておく必要があります。

一定金額貯めて、他のアセットクラスに投資

実は私はこのパターンだったりします。高配当株一本でやっていきたいという人は高配当株に再投資するのがベストです。

ただ、私のように他の投資にも色々挑戦したい人間は、配当金が一定額貯まるたびに不動産クラファンに投資をしてみたり、仮想通貨に投資してみたり、Sandboxの土地を買ってみたりするのも面白いと思います。

配当金は投資が生み出してくれたお金なので、うまく行かずに損が出ても、あまり精神的なダメージを受けずに挑戦できるメリットがあります。

使い切る

資産形成期の方は、高配当株に再投資をするのがセオリーですが、定年間際や定年を迎えている方であれば、さらにお金を貯める必要はありません。

なので、受け取った配当金を使って、旅行に行ったり、遊びに行ったり、自分の人生を充実させるためにお金を使うというのも決して悪い選択肢ではないと思っています。

まとめ

いかがでしたでしょうか?

高配当株投資は魅力的なポイントがたくさんありますが、長期で老後の資産形成目的に投資をするような人にとっては、NISAやiDeCoを活用したインデックス投資のほうが資産の増えるスピードが速い可能性もあります。

ですので、今のあなたのステージで本当に必要な投資なのかは一度考えた上で、投資に挑戦してみてください。