このブログでは債券ファンドに投資するよりも米国債に

直接投資をしたほうがおすすめですとお伝えしていました

が、今までなかなか紹介できる機会がありませんでした。

そこで、今日から、何回かに分けて、米国債にの紹介を

していきたいと思います。

慣れてしまえば、投資信託を購入するのと変わらない

手軽さで購入することができますので、これを機会に

しっかりと米国債について理解してもらえればと思います。

まだ米国債投資の全体像がわかっていない人はこちらも

参考にしてください。

米国債(アメリカ国債)とは?

まず米国債とは何なのか説明していきます。

米国債とはアメリカ合衆国財務省が発行する公債です。

日本では米国債と呼ばれることが多いです。

あなたが米国債を購入するということは、期限を区切って

アメリカ政府にあなたのお金を貸すということと同義です。

(お金を貸していることの証書として債券を受け取る)

お金を貸している間、あなたは毎年利息を受け取れます。

そして、期限が終了した時には、貸したお金を満額で返

してもらうことができます。

米国債に限らず、債券というのはこのような仕組みに

なっています。

ここまでの話を聞くと、リスクがないじゃないかと思って

しまいがちですが、お金を貸した相手は、利子の支払いが

できなくなったり、満期のタイミングで元本の返還ができ

ないこともありえます。

こういった信用リスクを債券を購入する側は負うことに

なりますので、できるだけ信用リスクが少ない債券を選ぶ

必要があります。

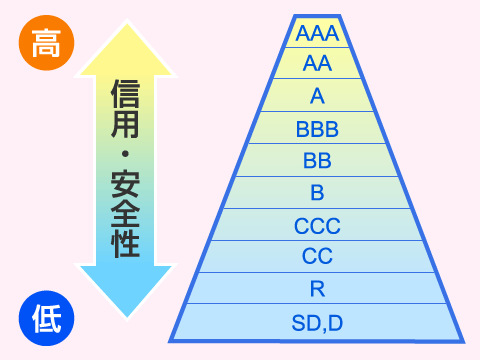

米国債(アメリカ国債)の格付は?

一番気を付けなければいけない信用リスクを回避するために

投資家は事前にそのリスクを確認する方法があります。

それが、S&Pやムーディズといった格付会社が発表している

格付です。

S&Pの場合、一番デフォルトリスクが低い=一番安全なの

がAAAで、AA、Aになるにつれて安全性が下がります。

一般的にはBBB以上の格付の債券は投資適格債と呼ばれて

おり、機関投資家が投資判断するうえで、ひとつの基準に

なっています。

米国の債券がどの格付されているかで言うと、AA+ですので

上から2番目です。

ちなみに格付によってどの程度デフォルトリスクがある

のか見てみましょう。

S&Pが公表している、約6900社のグローバル企業の格付

データの平均累積デフォルト率(1981年-2017年)による

と、AAAの格付を取得した債券が15年以内にデフォルト

する確率は0.93%であるという見方をします。

AAだと、格付を取得して15年以内に利子の支払いや元本の

返済ができなくなった企業は1.07%発生したという意味です。

この発生率を高いか低いか判断するのはあなたですが、

米国債が属するAAのデフォルトリスクはかなり少ないと

考えてよいでしょう。

| Rating | 15年 |

| AAA | 0.93% |

| AA | 1.07% |

| A | 2.09% |

| BBB | 5.11% |

| BB | 15.80% |

| B | 28.34% |

| CCC/C | 52.82% |

※引用:S&P社発行レポート

米国債(アメリカ国債)の利回りは?

米国債がひそかに人気を集める理由の一番の理由が上記の

ように格付が高いことと、利回りが高いことです。

コロナショック以降、米国債の金利が低下していたため、

魅力がかなり低下していましたが、インフレ抑制のために

利上げが想定されているので、今後の米国債の金利には

期待ができます。

以下のように、残存期間が10年の国債の利回りを比較して

みると、米国債の利回りは非常に魅力的であることがわかり

ます。

オーストラリア国債も格付が高く、利回りも高いという

ことで、米国債の次に人気がありますが、為替のボラティ

リティを考慮すると、断然米国債が優位ですね。

ちなみに米国債の10年利回りの推移を見てみたいという

人はこちらから確認してください。

米国10年国債(アメリカ10年国債)の利回り推移から考える米国債の購入戦略

| 国 | 年間利回り |

| 米国 | +1.77% |

| 日本 | +0.129% |

| イギリス | +1.17% |

| フランス | +0.327% |

| ドイツ | ▲0.067% |

| オーストラリア | +1.88% |

※2022年1月時点

米国債(アメリカ国債)の種類は?

つづいて、米国債にはどのような種類があるのかを見て

いきます。

具体的にイメージができるように、SBI証券で現在購入

できる米国債を見てみましょう。まず、米国債には

「新発債」と「既発債」があります。

これは名前の通りに、新しく発行された債券か、すでに

発行されている債券かの違いです。

「新発債」の米国債はほとんど市場に出回らないので、

実質あなたが購入するとしたら「既発債」になります。

特にどちらが優位というわけではないので、簡単に覚えて

おいてもらえれば大丈夫です。

下表を見ると、米国国債(ストリップス債)と米国国債の

2種類があることがわかります。

一般的な米国国債は利付債もしくはトレジャリーノート、

トレジャリーボンドと呼ばれ、毎年利子分が受け取れます。

(上表の「利率」参照)

一方で、ストリップス債というのは割引債と呼ばれる債券

の一種で、毎年の利子がつかない分、購入時の単価が安く

なっています。(上表の「参考単価」参照)

そして、上表の「償還」を見るとわかりますが、償還日が

債券ごとに異なっています。

この償還日がいつなのかで上表の「参考利回り」が決まり

ます。基本的には償還日までの期間が長い債券ほど利回りが

高くなります。

以上のように米国債の種類は、新発債か既発債か。利付債か

割引債か。

償還日までの期間はどれだけか。によって分かれていること

を覚えておきましょう。

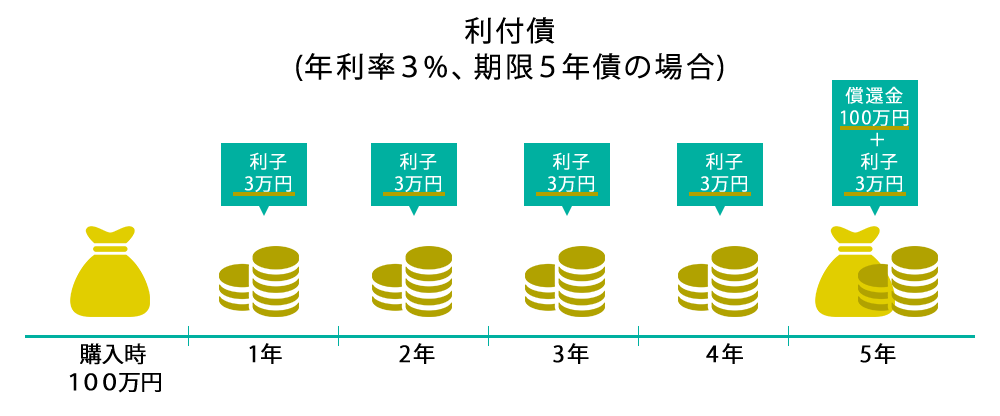

利付債の仕組みとは?

米国債を購入する上で、利付債と割引債の違いを押さえ

ておく必要があります。すこし複雑ですが、ついてきて

くださいね。

例えば、額面100万円の5年満期の利付債があり、クーポン

利率が年3.0%だったとします。

利付債というのは、下図のように毎年利子を受け取れて、

満期なると額面の金額が戻ってくる債券です。

購入時には額面の100万円を支払います。そうすると、

あなたは額面に対するクーポン利率を利子として毎年

受け取ることができます。

この場合は100万円×3%=3万円を毎年受け取れるという

ことです。

5年国債の場合、5年間保有して償還を迎えると、額面の

金額100万円が戻ってきます。

あなたの手元にいくら残るのか利回りを計算するには、

受け取った利子(3万円×5年)と満期時の債券価格-購入時

の債券価格(100万円-100万円)を期間(5年)で割ること

で1年間あたりの正味の利回りを計算できます。

この場合の最終利回りは3%ですね。

利付債というのは、このように償還時点において額面金額

で売却できる点と、毎年、額面×クーポン利率の利子を受け

取ることができるのが特徴です。

ここで注意が必要なのは、額面というは債券に印字された

金額だと思っておいてください。債券というのは、常時、

価格が変動しています。

基本的には金利が上下することによって債券価格も変動し、

場合によっては90万円になったり、120万円になったりする

こともあります。

ここで言う金利というのは、市場金利と呼ばれるものです。

市場金利は銀行間でお金の貸し借りを行うときに使われる

金利で毎日変動しています。

もしあなたが額面100万円で購入した5年利付債を債券価格が

120万円のときに売却すれば、あなたは120万-100万円=20万円

の売却益を得ることができます。

もちろん、債券は売ってしまったので、それ以降は利子を

受け取ることはできませんが、売却するまでは毎年クーポン

を受け取ることができます。

もちろん、どんなに価格が変動したとしても、あなたが5年間

保有を続ければ、5年後には額面で売却することができます。

つまり、利付債というのは、償還日まで保有をするという

前提にすれば、債券を購入した時点で、売却時の金額と

受け取る利子が確定するので、自分がどれだけ儲かるのか

ほぼ確定させることができるというわけです。

もちろん、海外の国債を購入する場合は為替リスクが伴い

ますが、銘柄選定を間違えなければ、それ以外のリスクは

ないと言っても過言ではありません。

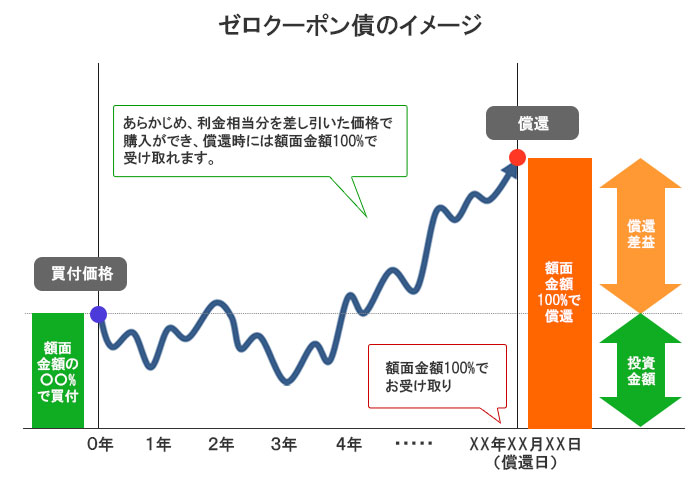

割引債の仕組みとは?

利付債ともうひとつよく紹介されるのが割引債(別名:ゼロ

クーポン債、ストリップス債)です。

額面100万円、現在の価格が80万円の10年割引債をあな

たが購入したとします。割引債というのは、購入時の

価格が額面より大きく割り引かれている債券です。

割引債の場合、クーポンがありませんので、毎年利子を

受け取ることはできません。

その代わりに購入時の額面が通常より安くなっている

(割り引かれている)ので、償還時に売却益(100万円

-80万円=20万円)の利益が出ます。

10年間で80万円が100万円になっていますので、(100万円

-80万円)÷80万円=25%÷10年間=2.5%。最終利回り(単利)

は2.5%ということになります。

割引債も利付債と同様に償還日まで毎日価格が変動します。

市場金利が上昇すれば、債券価格は下がり、市場金利が

下がれば債券価格は上昇します。

ですが、どんなに債券価格が変動したとしても、償還日では

額面の100万円で売却することが可能ですので、購入時点で

利益をほぼ確定させることができるというわけです。

とにかく覚えておいてほしいのは、利付債にしても割引債に

しても、償還日まで債券の価格は市場金利の動向により変動

しますが、償還日まで保有をつづければ、決まった金額(額

面)で売却できるということです。

ですから、債券は買った時点で利益が確定すると言われる

わけですね。あと補足として、上図にもありますが、利付債

にしても割引債にしても償還期限が長くなればなるほど最終

利回りは高くなります。

ですので、米国債を購入する際には、償還期限を長くとって、

利回りが高い債券を購入するのが一番利回りが高い運用が

できることになります。

米国債(アメリカ国債)があまり知られていない理由

ここまで読み進めてもらうと、米国債というのは満期まで

保有することを前提に購入すれば、購入時点で売却価格が

決まっているのと、受け取る利子も決まっているので、

利益が確定した資産運用と言っても過言ではありません。

(為替リスクと米国のデフォルトリスクだけはありますが。)

私自身、非常にすぐれた投資商品だと思っていますが、

多くの投資家には米国債の良さが広まっていません。

その理由はなぜなのか。

それは日本の金融機関がまったく儲からないからの一言に

つきます。

米国債については、他の記事でさらに詳しく情報を

提供していますが、投資信託と異なり、信託報酬のように

毎年かかるコストはゼロです。

円をドルに変換するときに為替手数料がかかるのと、購入時

手数料が一部債券価格に組入られていますが、圧倒的にコスト

面では優れています。

つまり投資家的には非常にメリットがある一方で、金融機関

側からすると収益につながらないため、日本でほとんど販売

されていないのです。

まだ米国債投資の全体像がわかっていない人はこちらも

参考にしてください。