米国が継続的な利上げを発表して以来、米国の金利も

着実に上昇しており、今まではあまり魅力がなかった

米ドル建て社債も十分に投資価値がある水準まで利回り

が上昇してきました。

リスクを取りたくない投資家にとっては非常に魅力的な

商品なのですが、証券会社が儲からないため、認知度と

しては米国債以上に低いです。

一方で、前述したように債券としては魅力があがって

きていますので、これを機会に米ドル建て社債について

学んでいただければと思います。

米ドル建て社債とは

まず、改めて米ドル建て社債とは何なのか簡単に説明して

おきます。

「米ドル建て」というのは、わかりやすく言うと、金額が

米ドルで表示されている社債という意味です。

米ドル建て社債を購入する場合は、米ドルに両替して購入

する必要があります。

円建てであれば日本円、豪ドル建てであればオーストラリア

ドルで金額が表示されている社債であり、購入するにはその

通貨に両替をしたうえで、購入する必要があります。

次に社債について説明します。社債というのは企業が資金

調達をするために発行する債券のことです。

企業が資金調達する方法は色々とありますが、たとえば銀行

から借入をする場合、融資の条件として借入金を全額返済

するまで、債務(借金)を増やしたり、企業買収したりし

ないなど、制限を付けられる場合がほとんどです。

企業側からすれば臨機応変に資金をビジネスに投入できま

せんので、ビジネスの足かせになりかねません。

一方で、社債で資金調達すれば、償還日まで自由に資金を

使うことができますので、企業側としては足かせなく調達

した資金をビジネスに投入できるというわけです。

借入金の返済面でも、毎月返済しないといけない銀行借入

と違い、償還日までわずかな利子だけ支払えばよいので、

メリットが大きいのです。

では、投資家側にとって、社債は魅力があるのか。

社債は、一般的な債券と同じ仕組みで投資家が社債を

購入した場合、毎年利子を受け取り、償還期限には額面

金額で戻ってくることになります。

株式と違って、大きなキャピタルゲインを狙うことは

できませんが、リスクを抑えてコツコツ利益を増やしたい

投資家に向いている金融商品です。

国債と比べると利回りが高いというのも魅力の一つですね。

米ドル建て社債の発行が増えている理由

企業側にとっても、投資家目線でもメリットのある社債

ですが、近年では「米ドル建て」の社債発行が増えています。

その大きな要因は、日本企業が買収などを通じて海外事業を

拡大していることや、現地通貨で資金を調達することで為替

リスクを減らそうとしていることが挙げられます。

そして、利上げの影響で米ドルの調達コストが今後上昇

していくことが予想されることから、今のうちに調達して

おこうという動きが強まっています。

米ドル建て社債の格付

債券に投資するときには、利子の支払いや元本の返済が

滞らないように信用リスクの確認は必須です。社債の場合、

国債よりも格付が低い場合が多いので、しっかりとその

リスクを把握しておく必要があります。

格付の低すぎる債券は投資家も購入しませんので、ある

程度格付が高い債券しか市場には出回りませんが、S&P

の評価で、最低でもBBB以上、できればA以上の格付が

ついている債券を投資対象とするようにしてください。

心配性の人のために、S&Pが公表しているグローバル企業

6900社の格付データをもとに、どの程度デフォルトする

可能性があるのかを調べてみました。

以下の表は、平均累計デフォルト率(1981年~2017年)

といって、その格付を取得してから15年間のうちにデフォ

ルトした企業の確率を示しています。

AAAであれば、格付取得後に15年以内にデフォルトした

企業は0.93%。ほとんどないことがわかります。

私の感覚では、A程度までであれば、ほとんど発生しない

と思ってよいのではないかと思っています。

| Rating | 15年 |

| AAA | 0.93% |

| AA | 1.07% |

| A | 2.09% |

| BBB | 5.11% |

| BB | 15.80% |

| B | 28.34% |

| CCC/C | 52.82% |

※引用:S&P社発行レポート

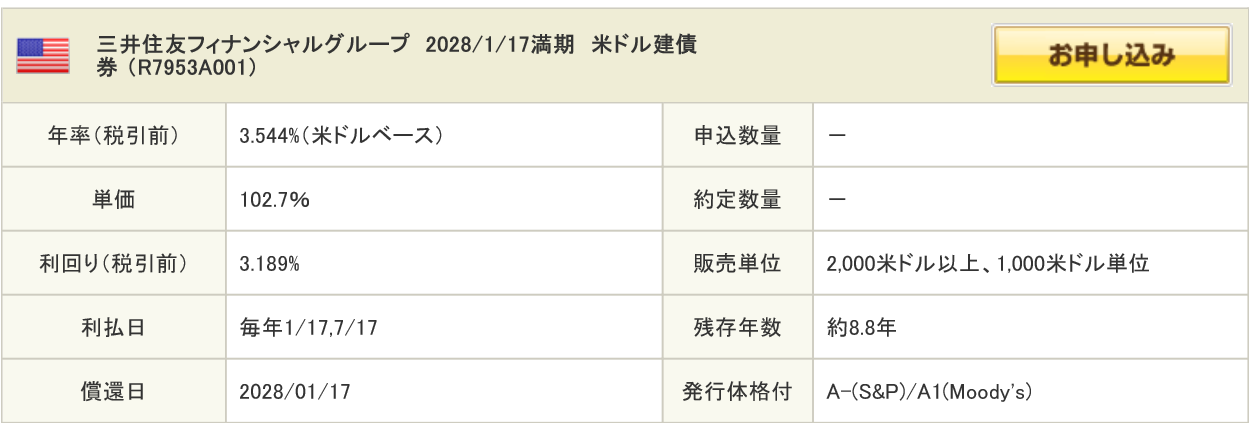

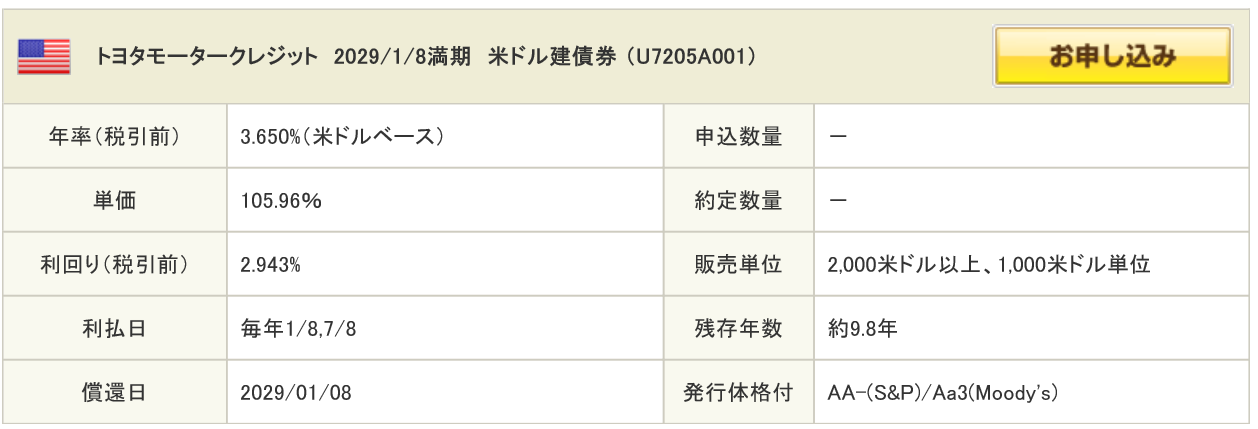

米ドル建て社債の種類(購入単価や利回り等)

では、具体的にどのような社債が発行されているのか

見ていきましょう。現在、SBI証券で販売されている

社債になります。

オリックス、三菱UFJ、三井住友FG、トヨタと国内でも

超一流の企業が並んでいます。

すべて利付債となっており、利回りは2%後半~3%前半

です。償還日までの残存年数は3年~10年程度ですね。

発行体の格付もS&Pの格付でAもしくはAAですので、

十分に投資対象としては魅力的と言えるでしょう。

購入のハードルを少し高めてしまうものがあるとすれば、

購入単価でしょうか。最低2000米ドル以上ですので、

約20万円からの投資となります。

米ドル建て社債のリスク

さて、ここまでの話を聞くと、満期まで保有することが

前提であれば、ほとんどリスクがないように感じるので

はないでしょうか?

実際、購入する時点で、毎年の利息と売却価格は決まり

ますので、ほぼ確定利回りの商品ということができます。

とは言っても、リスクがゼロというわけではありません。

以下の3点のリスクは知っておいて損はないでしょう。

①信用リスク

これは格付のところでも説明しましたが、企業側が利息の

支払いや元本の返済ができなくなるリスクです。

さきほどの表をみればわかるとおり、AAやAの格付であれ

ば、保有期間中にデフォルトする可能性はほぼありません

ので、あまり心配する必要はありません。

ただ、ゼロではないという点はおさえておいてください。

②価格変動リスク

続いて、価格変動リスクです。債券というのは、常に価格が

変動します。

価格変動のメカニズムまでお話しするとかなり長くなって

しまいますので、100万円で購入したとして、90万円や120

万円に価格が変動すると覚えておいてください。

償還日まで保有を続ける場合は、いくら価格が下落していた

としても、額面の100万円で売却できるので問題ありませんが、

万が一、債券を途中で売却する必要がでてきたとき、債券価格

が大きく下落していると、売却損が発生する可能性があります。

債券価格が90万円のときに売ってしまうと、90万-100万=

10万円の損失となります。ですので、基本的には満期まで

保有できる程度の金額で債券を購入するようにしてください。

③為替リスク

最後が為替リスクです。3つのリスクのなかで一番気を付け

なければいけないのが、このリスクでしょう。

1ドル100円のときに債券を2000ドル分購入すると、20万円

かかります。

そして、毎年利息を受け取って、10年後の償還日のタイミ

ングで2000ドルが戻ってきます。

このときに為替が1ドル80円になっていた場合、2000ドルを

円に両替すると16万円にしかなりません。利息を毎年もらっ

ていたとしてもマイナスになってしまいます。

一方で、1ドル=120円になっていた場合は、2000ドルを円に

両替すれば24万円となり、追加の売却益を得ることができます。

このように10年後の為替レートによって、あなたの収益が

どの程度増えるかが変わってくるわけです。

一番注意しなければいけないのが、1ドル80円などの円高に

なった場合ですが、為替は円に戻してしまうと、損失が確定

します。

ですので、2000ドルを受け取った時点で為替レートが良く

なければ、

①再度、米ドル建て社債を購入②米ドルのまま保有を続ける

ことで、為替レートが良くなるまで、待てばよいのです。

ドルで保有しておいて、旅行の時に使うというのも良いかも

しれません。

米ドル建て社債の購入方法

ここまで、読んで、米ドル建て社債を買ってみたいと思った

人もいるのではないでしょうか。

基本的に多くの証券会社で販売していますので、メインで

利用している証券会社のホームページで確認してみてください。

私はSBI証券の口座をメインで利用しているため、SBI証券で

の米ドル建て社債の購入方法を以下にまとめました。

※以下の記事は米国債を購入していますが、米国債を選択

するか米ドル建て社債を選択するかの違いだけですので、

簡単にわかると思います。

SBI証券で米国債(アメリカ国債)を購入する方法を具体的に解説

まとめ

このブログの読者の多くが投資信託を中心に、投資を検討

している方が多いと思いますので、なかなか債券を直接

購入するというところまで、自分の意識が向かなかった

かもしれません。

しかし、債券ファンドのような粗悪な投資信託に投資を

するよりも、自分で債券を購入すれば、毎日の基準価額

の変動で一喜一憂する必要もなく、ほぼ確定した利回りで

運用することが可能です。

為替リスクを気にする方もいますが、為替リスクはさき

ほど説明した方法で円に戻すタイミングをコントロール

すれば、問題ありません。

ぜひこれを機会に他人任せにする運用ではなく、自分で

コントロールする運用に切り替えていっていただければ

と思います。