あなたは運用会社のフィデリティがとあるセミナーで配った顧客のパフォーマンス調査データをご存じでしょうか?

少し前の情報にはなりますが、僕もこの資料を見て、とてもシンプルでありながら、インパクトがあったので、今でも心に刻み込まれています。

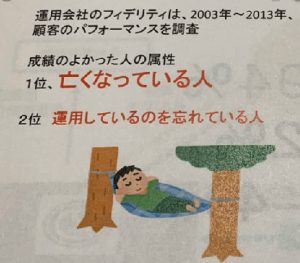

その資料というのが、こちらです。

なんと、2003年~2013年において、一番運用パフォーマンスがよかったのは、

1位 亡くなっている人

2位 運用しているのを忘れている人

だったんです。

いのねこ

さすがにこの結果は驚きだよね。

すべてはこのデータが物語っていますが、投資信託のような10年以上の長期で大きなリターンを狙っていく商品というのは、一度、「これだ!」と決めたら、ジタバタせずに、保有を続けた人が最終的にパフォーマンスが一番良くなります。

へたに毎日、毎月、基準価額の値動きを見ると、基準価額の値動きに一喜一憂することになり、余計なことを考えすぎて、結局、中途半端なタイミングで売却してしまい、後から後悔するのがオチです。

いのねこ

放っておいたほうが利益が増えるなら、放っておくほうが絶対いいよね

というわけで、今日この事実を知った人は、適切なファンドを選んで、購入もしくは積立の設定をしたら、あとはあれこれ考えずに、投資信託の運用は運用会社にお任せしましょう。

空いた時間は、他の投資の勉強に使うのが得策です。