SBIソーシャルレンディングが不祥事を起こし、またイメージが

悪くなっていますが、その一方で新しい企業が続々と参入して

いるのがソーシャルレンディング業界です。

今回は「みんなの年金」という少し怪しげなネーミングが

ついている不動産型クラウドファンディングについて、

果たして投資価値はあるのか徹底分析していきます。

みんなの年金とは?

みんなの年金は『日本に今訪れようとしている年金問題を

解決するために生まれた、低リスク・低コスト、低労力で

始められる資産運用サービス』です。

と、何か今までにはない新しいサービスのような表現がして

ありますが、実際は不動産型クラウドファンディングに

分類されるサービスです。

名前が「みんなの年金」となっていますので、何か他の

サービスと勘違いをして投資をしてしまう人が増えそうな

(それを狙っているかのような)懸念がある名前ではありますね。

みんなの年金の仕組みは

では、みんなの年金の仕組みを見ていきましょう。

下の図のように、あなたを含めた投資家からみんなの年金が

資金を集め、その資金を使って、不動産を購入します。

そして、その不動産には入居者がいますので、入居者からの

家賃があなたを含めた投資家への配当金となるわけです。

ですので、簡単に言ってしまえば、

「みんなで資金を出しあってマンションやアパートを購入して

オーナーになろう。そこから得られる家賃は出資額に応じて、

みんなで分配しよう。」というサービスです。

みんなの年金の仕組みでいくつか特徴的な仕組みをここからは

紹介していきます。

(ただし、他社でも同じような仕組みではやっています。)

最近の不動産型クラウドファンディングではよく見かけますが、

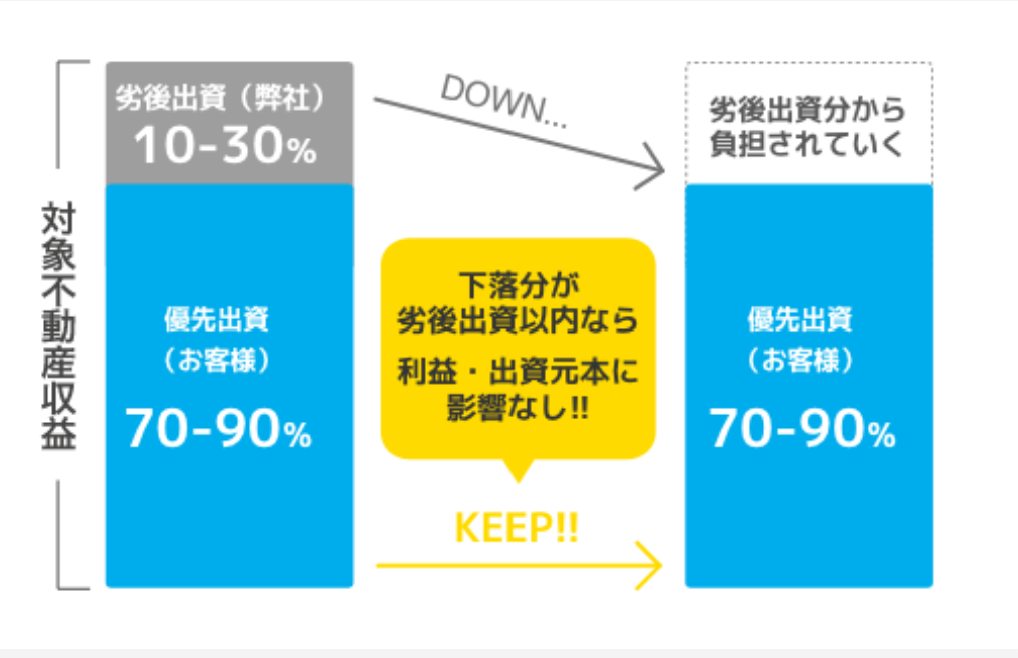

みんなの年金では優先劣後システムを採用しています。

例えば、皆で出し合って購入した不動産ですが、満期には

他の第三者にこの不動産を売却することになります。

買った時の価格が1億円だったとして、不動産相場が大きく

下落し、不動産の価格が7000万円になってしまったとします。

そうすると、1億で買って、7000万円で売却するわけですから、

差し引き3000万円は損失を出すことになります。

通常であれば、オーナーである投資家が、売却時の損失を

すべて背負うことになります。

単純計算1人100万円を100人が投資をしていた場合、

1人あたり償還される元本は70万円になって戻ってくると

いうことになってしまいます。

このような仕組みでは個人投資家も投資をしてくれないであろう

ということで考えられたのがこの優先劣後システムです。

例をあげると、個人投資家からは7000万円だけ集めて、

残りの3000万円はみんなの年金が出資することで、

1億の物件を購入するのです。

そして、万が一、売却時に8000万円でしか売却できなかったら、

優先的に個人投資家に出資金の7000万円を返し、残りの差引部分

1000万円をみんなの年金が受け取るような仕組みです。

そのため、相当大きく、不動産価値が下落しなければ、出資金が

棄損する心配がなくなります。

このシステムは投資家としても非常にありがたい仕組みです。

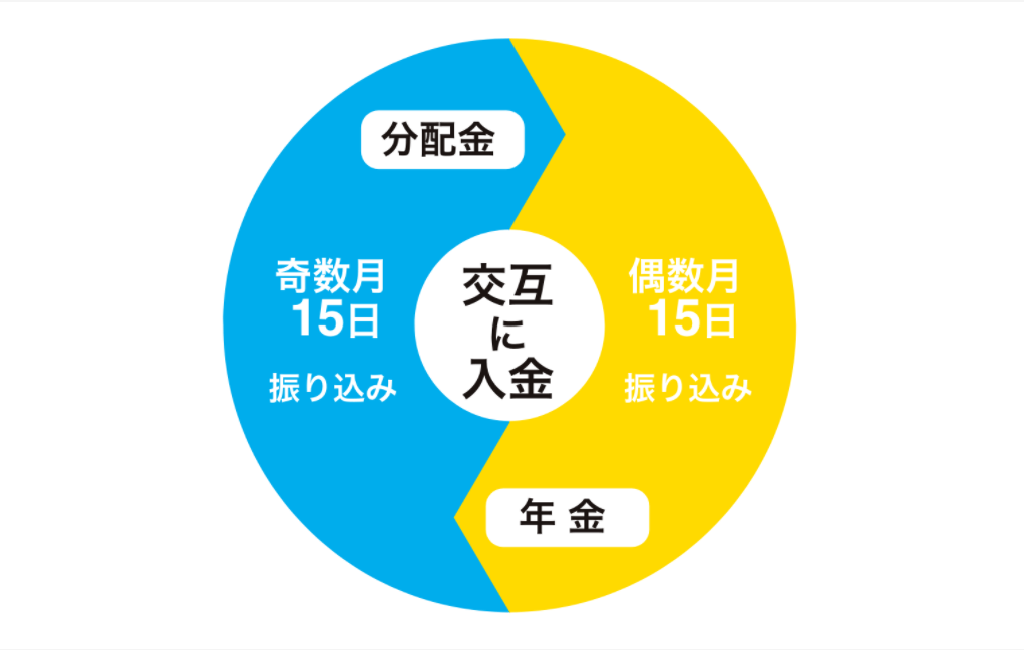

そして2つ目が配当サイクルです。一般的に公的年金の

受け取りは偶数月に2か月分を受け取ることになります。

ですので、奇数月というのは特に何も受け取るものが

ないのですが、みんなの年金では、運用期間が12か月の

ファンドの場合、

年6回奇数月に配当金を受けとることができるので、毎月

年金を受け取っているようなイメージにすることができる

というわけです。

この仕組みもは他でやっていないというわけではありませんが、

見え方として、毎年年金が受け取れるように感じられるので

いいですね。

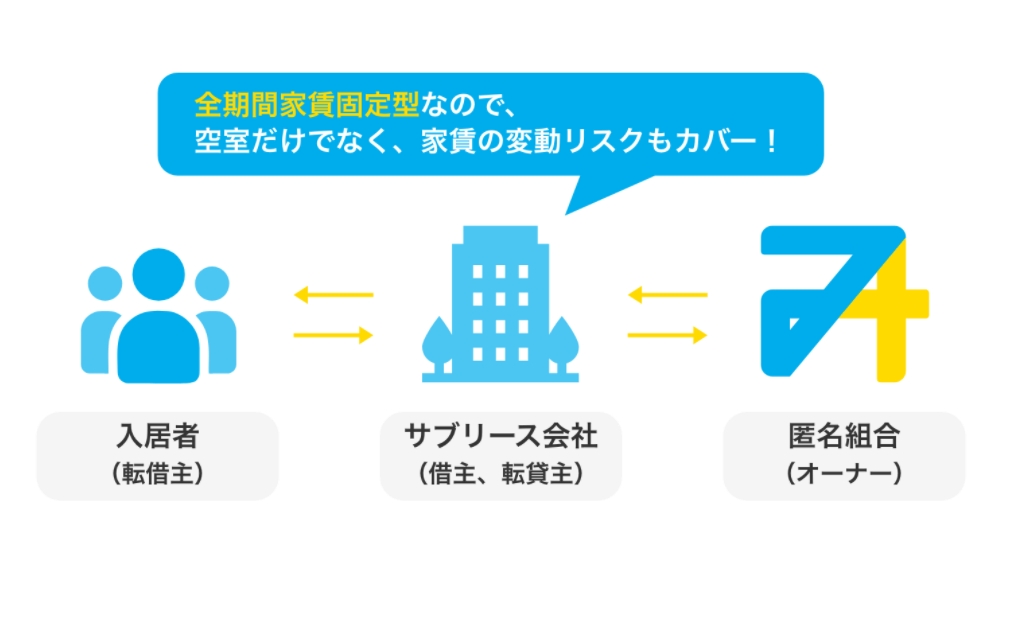

そして、最後が全期間家賃固定型空室保証付きシステムです。

いわゆるサブリースと呼ばれる契約のことです。

この仕組みの良いところは入居者が仮に何かしらの理由で

家賃の支払いが滞ったとしても、サブリース会社が家賃の

保証をしてくれますので、

オーナーである投資家は家賃のとりっぱぐれがなくて済む

という点です。

オーナー(投資家)としてはとても安心できる仕組みの

1つと言えます。

長々とみんなの年金の仕組みについて解説してきましたが、

正直なところ、仕組みにおいて、他の不動産型ソーシャル

レンディングと大きな差はない印象です。

ただ、「みんなの年金」というブランディングの仕方は

投資家の心をくすぐりますね。

みんなの年金の募集ファンド例は?

さて、仕組み上の違いはほとんどありませんでしたので、

実際にどのような物件に投資ができるのか過去の

募集ファンドの事例をもとに見ていきたいと思います。

記念すべき1号ファンドは以下のようなファンドでした。

| ファンド名 | 第1号ファンド |

| 物件所在地 | 東京都板橋区板橋4丁目31-5 |

| アクセス | 都営三田線 新板橋駅徒歩3分 |

| 総戸数 | 18戸 |

| 構造 | 鉄筋コンクリート造陸屋根 |

| 募集金額 | 4000万円 |

| 予定利回り(税引前) | 8.0% |

| 募集単位 | 100万円/口 |

| 運用期間 | 12カ月 |

| 配当サイクル | 年6回 |

まず、目につくのが利回りの高さです。

この利回りを投資家に還元できるということは、相当高い

利回りで運用ができると見込んでいるということです。

三田線以外にもJR埼京線や東武東上線も使えるということで、

アクセスはかなり良いようですね。

気になった点としては、築年数の記載がありませんでした。

ぱっと見で相当年数がたっているマンションですので、

利回りで言えば、2桁はほぼ確実に狙える目途がたって

いるのだと思います。

また1口当たりの投資金額が100万円ということで、他の

不動産型クラウドファンディングが10万円単位で投資が

できる中で、あえて高めの設定をしています。

他の物件のエリアを見てみると、福岡などもあったので、

エリアは特に指定がなく、主要都市の駅地下物件で、築年数が

そこそこ立っており、高い利回りが期待できるファンドに

投資をしていく戦略のようです。

みんなの年金のメリットデメリットは?

では、改めて、あなたがみんなの年金で投資をするメリットと

デメリットを考えてみましょう。

まず、メリットについて。

メリット①少額で不動産投資ができる

通常、不動産投資をするとなれば、500万円以上はどんなに

最低でも欲しいところです。

しかし、みんなの年金であれば、50万円から不動産投資ができますし、

他の不動産型クラウドファンディングでは、10万円から投資を

することもできます。

インカムゲイン狙いの投資家にとっては、少額でできる投資

としてとても魅力的な投資です。

メリット②管理が楽

これは不動産投資を実際にやったことのある人であれば

わかるのですが、不動産投資は入退去時の対応や、

賃貸人の募集など、思ったよりも手間がかかりますし、

費用も掛かります。

それを一括でお任せできてしまうので、時間も取られず、

気軽に投資ができるのは大きなメリットです。

メリット③RIETのようなペーパーアセットとは値動きが違う

人によっては少額で不動産に投資をするならRIETがいいのでは?

と思うかもしれません。

しかし、RIETというのはとても値動きが大きく、最近の傾向では、

大きく株式市場が下落するような相場では、株式以上に大きく

下落する傾向があります。

それを考えると、REITに投資をするより、みんなの年金のような

不動産型クラウドファンディングに投資をするほうが着実に資産を

増やすことができます。

メリット④優先劣後システムで不動産を保有するリスクが下がっている

最後が、これはさきほど説明した内容と重なりますが、

対象不動産に対して、投資家は優先出資ができます。

そのため、不動産市場の大きな下落に対しても、投資家が

大きな損失を被るリスクが下がっています。

通常の不動産投資であれば、物件価格の下落分は、不動産

オーナーの損失に丸々なりますので、この点も大きなメリット

と言えるでしょう。

では、一方のデメリットにはどのようなことがあるでしょうか?

デメリット①匿名組合の中でどのように運営されているのかが見えない

不動産型クラウドファンディングにおける最大のリスク

というのは、出資したお金が果たしてどのように運用されて

いるのか投資家側からでは全く見えないということです。

みんなの年金では信託保全を利用した資産管理ということで、

資産の分別管理が行われるという記載はあります。

ただ、実際に分別管理しているかはわからず、過去に他の

会社で投資家に分別管理をしていると謳っておきながら、

分別管理をしておらず、大問題になる事件もありました。

直近で言えば、SBIソーシャルレンディングの貸付先である

太陽光発電投資のテクノシステムが資金を流用していたことで

大問題になったのが記憶に新しいと思います。

みんなの年金は正しく分別管理をしている業者なのかも

しれませんが、投資家の私達からはそれが見えません。

万が一、ちゃんと運用されていない会社で投資をしてしまった

場合、出資した資金がほぼ戻ってこないというリスクがあり

ますので、相当慎重に会社選びをする必要があります。

デメリット②元本保証ではない

不動産は購入してから売却するまでが勝負であり、売却時に、

購入価格よりも大きく低い価格で売却してしまうと、投資家も

出資金の一部しか戻ってこない事態が起こりえます。

ですので、あまり長期間のファンドに投資をすると、不動産

相場が大きく下落したときに大損する可能性があるので、

できるだけ期間は1年程度のものを選んだほうが賢明だと思います。

みんなの年金の評価まとめ

不動産クラウドファンディングはまともな会社が運営

しているのであれば、担保(不動産)も取れますし、

比較的リスクは低い投資になります。

ただし、あくまでもまともな会社が運営していれば

の話になります。

SBIソーシャルレンディングの貸付先であるテクノシステムが

投資家の資金を太陽光発電以外の用途で使用したとして、

SBIソーシャルレンディングは事業撤退するにまで

至りました。

今回は、たまたまSBIソーシャルレンディングの母体が

SBIグループだったこともあり、投資家にも投資資金が

返金されることになりましたが、普通の会社であれば、

投資資金が戻ってくるなどまずありません。

SBIソーシャルレンディングの場合は、集めた資金を貸し付け

していた先が詐欺を行っていたという話なので、集めた資金

を直接不動産に投資をする場合とはビジネスモデルが違う

というのは事実です。

ただし、いくらちゃんと真面目に運営していると言っても、

集めた資金をちゃんと不動産に投資をしているのか投資家側が

判断するのは困難です。

不動産クラウドファンディングは利回りはそこまで高くない

ので、万が一ババを引いてしまうと、元本割れすることは

確実です。

ですので、ババを引かないように、あなたも投資をする際は

十分に精査をしたうえで投資を検討してください。

最低限、分散投資をして、1社だけ、1案件だけと言った形で

投資先の管理が手間だからと言って、楽をしようとすると

足をすくわれる可能性がありますので、ご注意ください。