VIX指数先物をトレードに活用するには、VIX指数先物

ならではの特徴を理解しておく必要があります。

それがコンタンゴとバックワーデーションです。

この2つの仕組みを頭でしっかり理解しておくことで、

トレードの幅が大きく広がります。

今日は、コンタンゴとバックワーデーションについて

徹底解説していきます。

コンタンゴ(順ざや)とは?

まず、コンタンゴ(順ざや)から説明します。

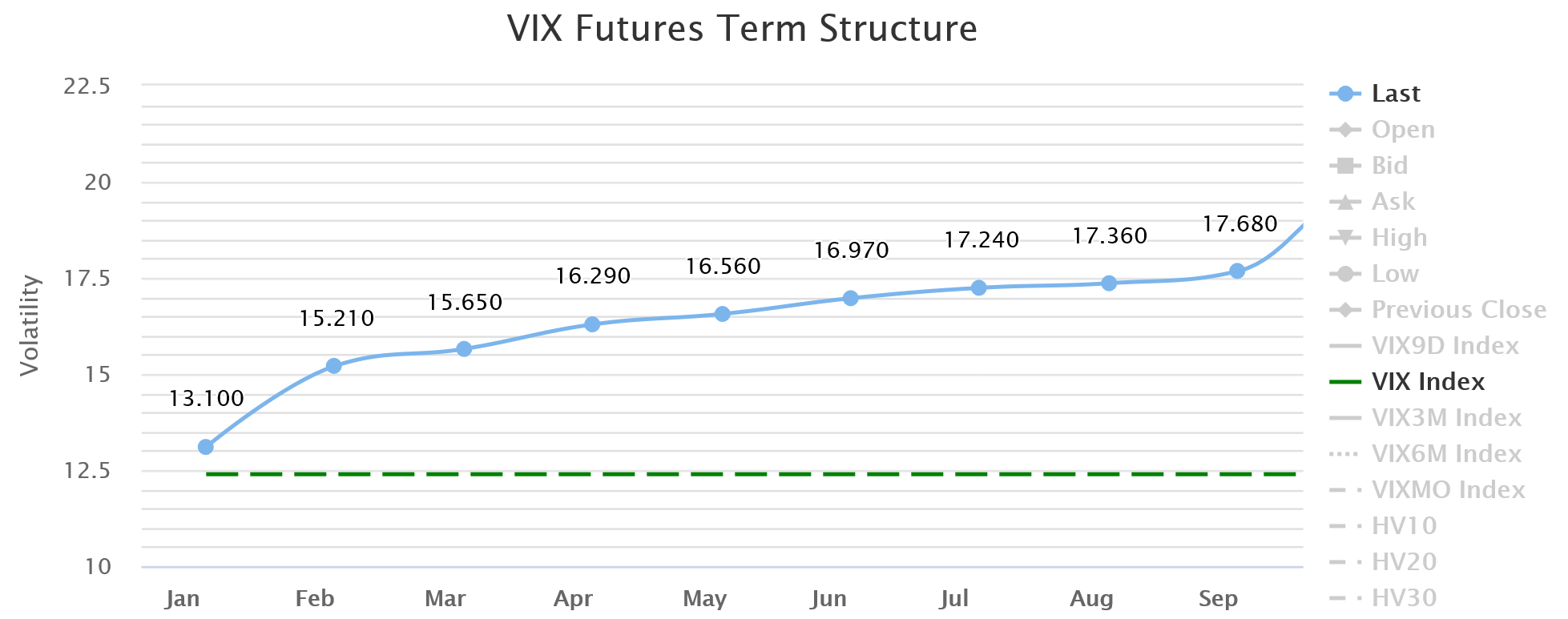

下図の見方は縦軸が先物の価格です。横軸は満期まで

の期間を示しています。Janとうのは満期が1月の先物で

Febというのは満期が2月までの先物です。

この図で言えば、第一限月の先物はJanであり、満期

まで30日以内の先物の価格が13.100ということになり

ます。

第二限月というのは、満期が30~60日以内の先物の価格

という見方をします。つまり、右に行けばいくほど満期

までの期間が長いということです。

満期までの期間が短いものを期近、満期までの期間が長い

ものを期先と言います。

さきほどの図を見て、直感的に理解をしてもらったほうが

早いのですが、コンタンゴとは期近の先物価格より、期先

の先物価格のほうが高くなっている状態のことを言います。

基本的に、相場が落ち着いているときは、コンタンゴの

状態であることがほとんどです。

では、なぜコンタンゴになるのでしょうか。

これにはいくつかの要因が関係しています。例えば、原油

や天然ガス、とうもろこしなど現物を保管する必要がある

ような先物は、保管コスト(コスト・オブ・キャリー)が

かかります。

長期になればなるほど、保管コストがかかりますので、

その分の価格を織り込んで、長期の先物価格のほうが高く

なります。

しかし、VIX指数先物の場合、保管コストはかかりません

ので、別の要因でコンタンゴの状態になります。それは、

時間価値です。

例えば、現時点でVIX指数の値が10だったとします。その

時点でVIX指数先物の価格は100円でした。そこで、あなた

は将来に備えてVIX指数先物を購入しようと決めました。

先物を購入する場合に利益を出すには、購入した時点より

もVIX指数の値が高くなる必要があります。では、満期

までの残存期間が1カ月の先物と、残存期間が6カ月の先物

ではどちらのほうがVIX指数が10を超えてくる可能性が高い

でしょうか。

VIX指数の値動きの特性を理解している人ならすぐわかり

ますが、VIX指数はときどき急騰して30以上の値をつけます。

つまり、満期までの期間が長ければ長いほど、VIX指数が

上昇して利益を得るチャンスが多いことになります。

利益を得るチャンスが多いということは、その分高くVIX

指数先物を購入しても良いという人が出てきますので、期

先の先物ほど価格が高くなるというわけです。

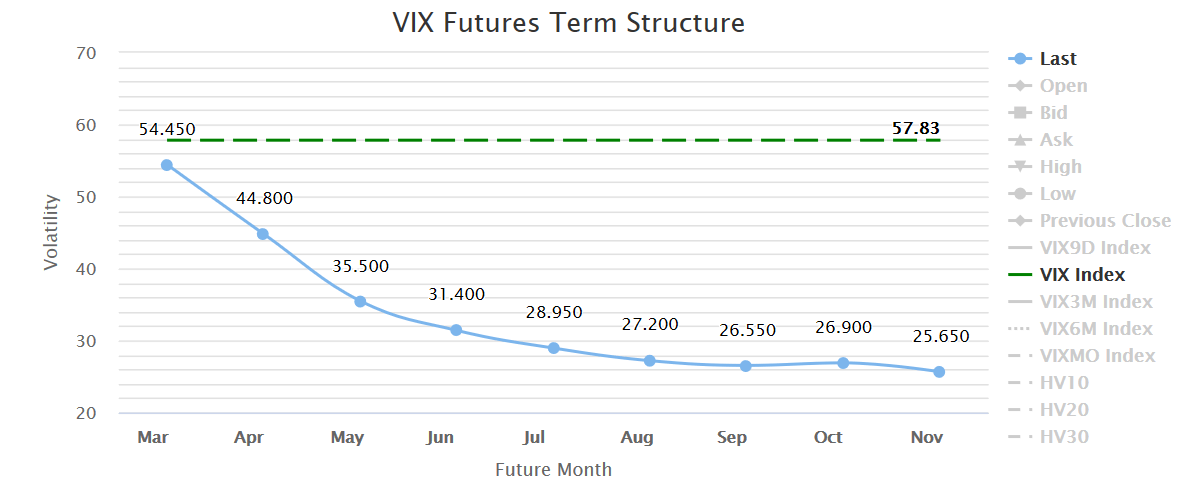

バックワーデーションとは?

通常、コンタンゴの状態にあるVIX指数先物ですが、相場

が暴落したりなどしてVIX指数が急上昇すると、以下のよ

うに直近の先物価格のほうが高くなる現象がおきます。

これをバックワーデーションといいます。

注目してほしいのは、コンタンゴであった状態から、期近

の先物価格が急上昇していますが、期先にいけばいくほど、

先物価格はほとんど変わっていないという現象がおきてい

ます。これはどういうことか。

S&P500が急落するということは、多くの投資家が今後も、

マーケットが大きく下がると考えているのと同じです。

相場が大きく下落すると考える人というのは、VIX指数が

今後も上昇すると考えます。ただ、VIX指数を直接購入

することはできませんので、VIX指数の先物を今購入して

おけば、VIX指数が上昇するので、儲かるはずと考えるわけです。

そして、利益が出る可能性が高いのであれば、その分高い

価格で購入しても良いという人が増えますので、VIX先物

指数の価格も急上昇します。

ただし、VIX指数は急上昇後、すぐにもとの水準に戻る

ことが知られています。

つまり、満期までの期間が短い先物であれば利益が出る

可能性が高いですが、満期までの期間が長ければ、VIX

指数は10~20の水準に戻ってしまう可能性が高くなります。

ですので、長期のVIX指数先物は、現時点でVIX指数が

大きく上昇しても、6カ月後には、もとの水準に戻って

いる可能性のほうが高いため、先物の価格はほとんど

変動しないというわけなのです。

VIX指数先物の特徴

さて、コンタンゴとバックワーデーションの仕組みは

すでにご理解いただいたと思いますが、VIX指数先物

ならではの特徴について改めて確認しておきます。

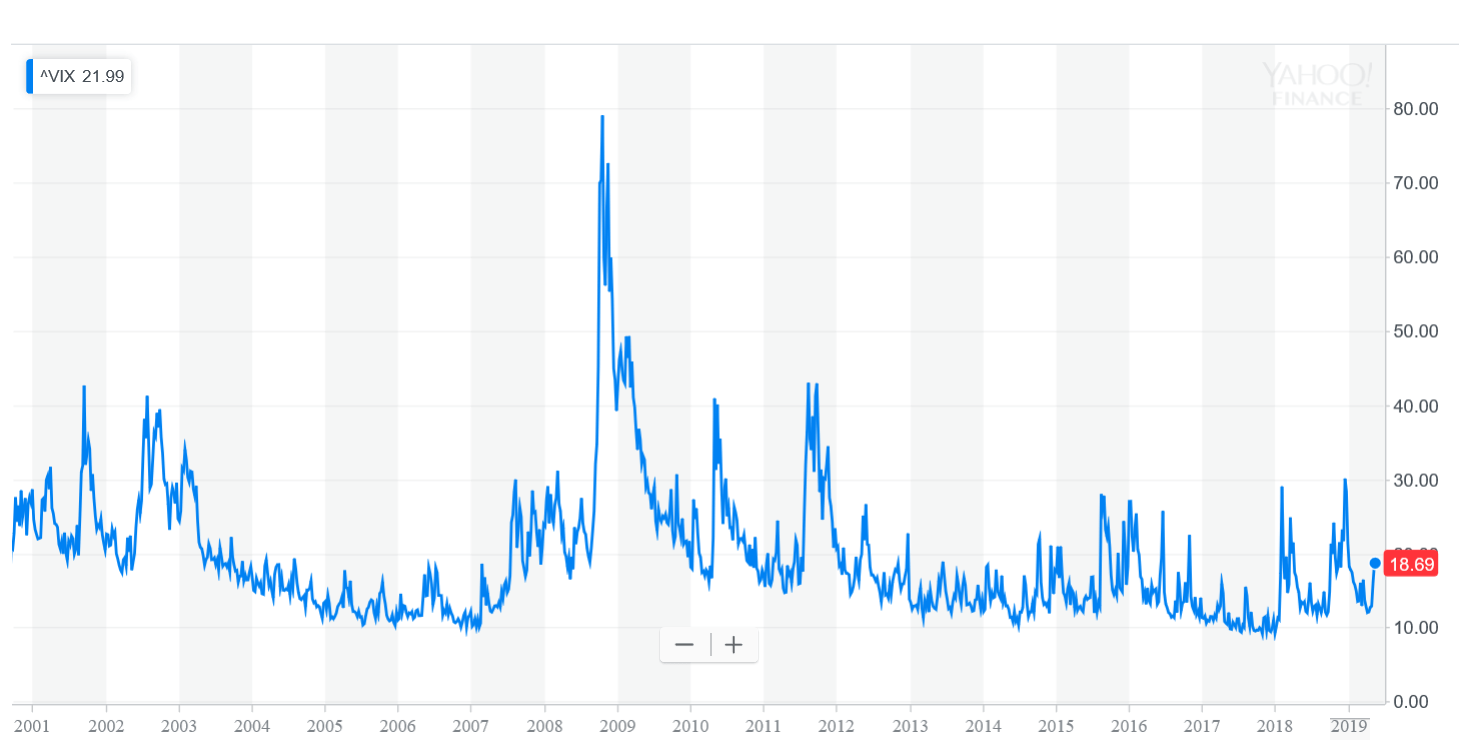

VIX指数とVIX指数先物はまったく異なるものですので、

まずその点はしっかり押さえておいてください。

下図のVIX指数チャートで見ると、VIX指数が10~20程度

の平穏時は、VIX指数先物はコンタンゴになります。

一方で、VIX指数が30を超えるような相場が急変したとき

は、VIX指数先物はバックワーデーションの状態になります。

ここで重要なのは、VIX指数自体が年間を通じて、ほと

んど平穏状態ですので、コンタンゴの状態にあるという

ことです。そして、相場が急変したときのみバックワ

ーデーションになります。

そして、S&P 500 VIX 短期先物指数のように、期近の

先物を売却し、期先の先物を買い戻して、ロールオー

バーするような指数は、VIX指数先物がほぼコンタンゴ

の状態であることから、価格の安い期近の先物を売却し

て、価格の高い期先の先物を購入することになります。

つまり、ロールオーバーするたびに、損失を出している

ことになります。

この結果、S&P 500 VIX 短期先物指数は、大きな急変

相場が来ないときは、右肩下がりに減少を続けること

になるわけです。

コンタンゴとバックワーデーションが理解できれば、

多くのVIX関連商品の指数となっているS&P500VIX

短期先物指数がなぜ下落するのも理解できるはずです。

S&P500 VIX短期先物指数とは?なぜ下落を続けるのか?

まとめ

いかがでしたでしょうか?

コンタンゴ、バックワーデーションはどのような先物

でも起こり得る減少ですが、原資産(原油、金、とう

もろこし、VIX指数)が何かによって、変動の仕方は

変わります。

中でもVIX指数先物の場合は、VIX指数の特性上、コン

タンゴの状態が80~90%を占めます。

このような絶対的な仕組みをトレードに活かすことが

できれば、より着実な資産形成ができるというわけです。