株式ファンドと比べると債券ファンドはリスクが低いと

思われているのか、投資信託を選定する際に、ポート

フォリオの一部に債券ファンドを組入れている人を多く

みかけます。

もちろん日本国債のみで構成されているようなファンド

であればリスクは低いですが、ハイイールド債券と呼ば

れるようなリスクが高い債券が組入られていると株式と

ほとんど変わらないリスクを背負っていることもあります。

債券というのは株式と比べると仕組みが複雑であるため、

何となくリスクが低いと思って投資をしてしまう人が多い

のですが、債券ファンドにはあまり知られていないデメリ

ットがいくつも存在しています。

今日は、その点を詳しく解説するとともに、自分が債券

ファンドをポートフォリオに組み入れているのであれば、

一度見直すきっかけにしていただきたいと思います。

多く人がよくわかっていない債券の仕組み

あなたは債券の仕組みを本当に理解できていますか?

債券ファンドを理解するうえで、債券の仕組みを理解

しておかなければ、投資判断ができるはずもありません。

まずは、債券の仕組みをしっかり理解しましょう。

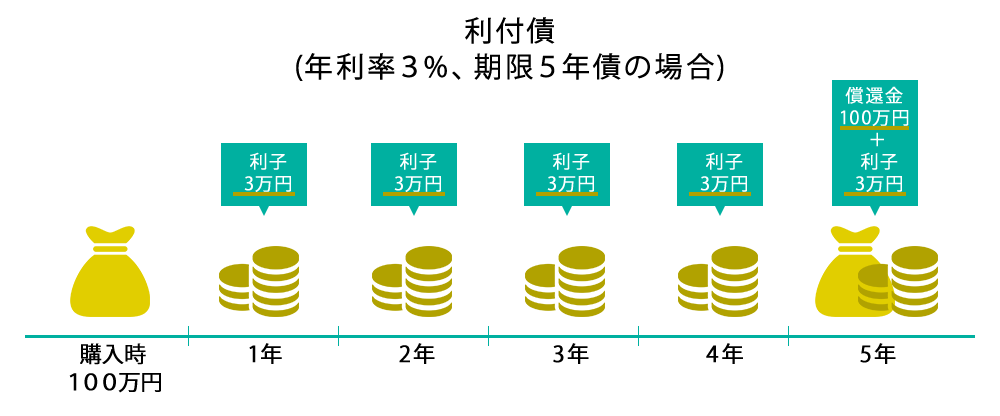

利付債とは?

まずは一番代表的な利付債についてです。

例えば、額面100万円の5年利付債があり、クーポン利率

が年3.0%だったとします。利付債というのは、毎年利子

(クーポン)を受け取れて、満期なると額面の金額が

戻ってくる債券です。

購入時には額面の100万円を支払います。そうすると、

あなたは額面に対するクーポン利率を利子として毎年

受け取れます。この場合は100万円×3%=3万円を毎年

うけとれるということです。

5年国債の場合、5年間保有して償還を迎えると、額面の

金額で売却できます。ですので、償還時点で100万円が

戻ってくることになります。

最終的な利回りはどう計算するのか。

最終利回りは、受け取った利子(3万円×5年)と満期時の

債券価格-購入時の債券価格(100万円-100万円)を期間

(5年)で割ることで1年間あたりの正味の利回りを計算

できます。

この利付債の場合は最終利回り3%ということになりますね。

利付債というのは、このように償還時点において額面

金額で売却できる点と、毎年、額面×クーポン利率の

利子を受け取ることができるのが特徴です。

ここで注意が必要なのは、額面というは債券に印字された

金額だと思っておいてください。

債券というのは、常時、価格が変動しています。

基本的には金利が上下することによって債券価格も変動し、

場合によっては90万円になったり、120万円になったり

することもあります。

ここで言う金利というのは、市場金利と呼ばれるものです。

市場金利は銀行間でお金の貸し借りを行うときに使われる

金利で毎日変動しています。

もしあなたが額面100万円で購入した5年利付債を債券価格

が120万円のときに売却すれば、あなたは120万-100万円=

20万円の売却益を得ることができます。

もちろん、債券は売ってしまったので、それ以降は利子を

受け取ることはできませんが、売却するまでは毎年クーポン

を受け取ることができます。

そして、どんなに価格が変動したとしても、あなたが5年間

保有を続ければ、5年後には額面で売却することができます。

つまり、利付債というのは、償還日まで保有をするという

前提にすれば、債券を購入した時点で、売却時の金額と

受け取る利子が確定するので、自分がどれだけ儲かるのか

ほぼ確定させることができるというわけです。

もちろん、海外の国債を購入する場合は為替リスクが伴い

ますが、銘柄選定を間違えなければ、それ以外のリスクは

ないと言っても過言ではありません。

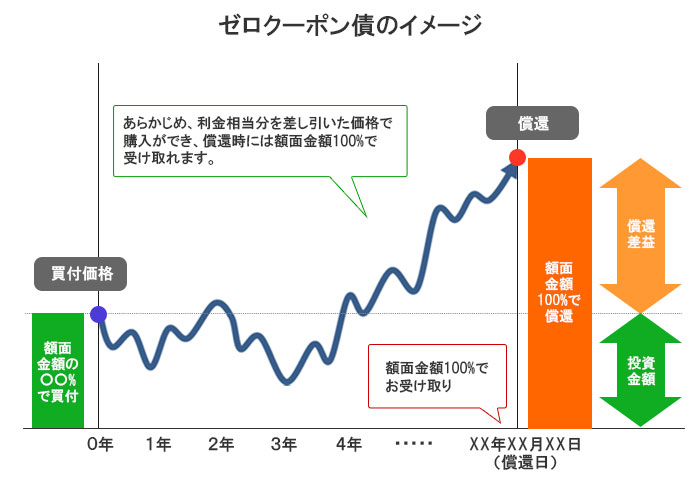

割引債とは?

利付債ともうひとつよく紹介されるのが割引債(別名:

ゼロクーポン債、ストリップス債)です。

額面100万円、現在の価格が80万円の10年割引債をあなた

が購入したとします。割引債というのは、購入時の価格が

額面より大きく割り引かれている債券です。

割引債の場合、クーポンがありませんので、毎年利子を

受け取ることはできません。その代わりに購入時の額面が

通常より安くなっている(割り引かれている)ので、償還

時に売却益(100万円-80万円=20万円)の利益が出ます。

10年間で80万円が100万円になっていますので、(100万円

-80万円)÷80万円=25%÷10年間=2.5%。最終利回り(単利)

は2.5%ということになります。

割引債も利付債と同様に償還日まで毎日価格が変動します。

市場金利が上昇すれば、債券価格は下がり、市場金利が

下がれば債券価格は上昇します。

ですが、どんなに債券価格が変動したとしても、償還日では

額面の100万円で売却することが可能ですので、購入時点で

利益をほぼ確定させることができるというわけです。

債券ファンドの説明をする上で、代表的な2つの債券を

紹介しました。

とにかく覚えておいてほしいのは、償還日まで債券の価格

は市場金利の動向により変動しますが、償還日まで保有を

つづければ、決まった金額で売却することができるという

ことです。

ですから、債券は買った時点で利益が確定すると言われる

わけですね。

あと、補足として、上述した例では、満期まで10年の債券を

例に出しましたが、それ以外の年数の債券も当然存在して

います。

例えば、償還期限が10年、20年、30年の割引債があった場合、

最終利回りはどのようになると思いますか?

基本的に年限の長い債券であればあるほど、不確定のリスク

を背負っていることになりますので、最終利回りは高くなり

ます。

このあたりも債券ファンドを語るにははずせない要素なので

しっかり覚えておいてください。

債券の仕組みは理解できたと思うので、債券ファンドの

仕組みをみていきましょう。

債券ファンドの仕組みと私がなぜおすすめしないのか

債券ファンドというのは、年限(満期までの長さ)や

リスクの異なる債券を組み合わせたものです。

例えば、10年債の利回りが1%、20年債の利回りが2%、

30年債の利回りが3%だったとしましょう。

さきほども説明しましたが、基本的には年限が長いもの

ほど利回りは高くなります。

個人の投資家であれば、当然利回り3%の30年債を満期

まで保有するのが一番得策です。しかし債券ファンドの

場合は、10年債と20年債と30年債を組み合わせてポート

フォリオを作成しなければなりません。

仮に3分の1ずつ組み合わせると、債券ファンドの利回りは

平均2%となり、信託報酬等の手数料が1%程度毎年取られる

とすると、実質手元に残るのは1%程度になります。

残念ながらこれが実態なのです。

ここで、勘のするどい人は疑問が浮かぶと思います。

なぜ、利回りの低い10年債や20年債を組み合わせなければ

いけないのか。利回りが一番高い30年債を買い続ければ

よいのではないかと。

最もなご意見です。

しかし債券ファンドの場合はそうも言っていられない事情

があります。

それは、債券ファンドの運用の場合、常にパフォーマンスを

月報や運用報告書、ファンドの決算のタイミングでチェック

されています。

金利が仮に大きく上昇すると、債券価格は下落します。

つまり債券の集合体である債券ファンドも基準価額が

大きく下落します。

そして、年限が長い債券ほど金利が上昇したときに、価格

の下落幅が大きくなりますので、もし利回りだけを追求し

て、年限の長い債券ばかりを保有していると金利の上昇時

に基準価額が大幅に下落してしまうわけです。

満期まで保有を続けるのであれば、額面の金額を受け取れ

るので、金利が一時的に上昇しようが下落しようが関係な

いわけですが、基準価額が大きく下落してしまうと、慌て

て解約してしまう投資家も出てきますし、ファンドマネジ

ャーの評価にも影響が出ます。

そこで、利回りが異なる債券=年限が異なる債券=年限が

短い債券も長い債券を組み合わせることで、金利が上昇

したときでも債券の下落幅を抑え、基準価額の下落も抑え

ようとするのです。

これは投資家の利益のために行っているというよりは、

運用会社の都合のようなものであり、投資家にとっては

何のメリットもありません。

では金利が下落したらどうなるのでしょうか。

当然債券価格は上昇しますので、債券ファンドの基準価額

も上昇します。

債券に投資をしている個人投資家がであれば、債券を売却

して売却益を得るだけで終わります。

しかし、債券ファンドのファンド・マネージャーは売却益が

見込める債券をどんどん売ってしまえばよいかというと決し

てそうではありません。

確かに売却することによって売却益は得られます。しかし、

ファンドの運用の場合は売却して得たキャッシュをそのまま

にしておくわけにはいきません。

キャッシュの比率が高いということはその分、運用利回りが

低下してしまうからです。投資家からみれば、資金を預けた

にもかかわらず、運用がされておらず手数料だけ取られるの

は納得いきませんよね。

なので、ファンドマネージャーはすぐに次の投資先を探す

必要が出てくるのです。

しかし、金利が下がり、債券価格が上昇しているということ

は新しく購入する債券の利回りは今までの債券よりも低い

ものしかありません。

ですので、売却したあとに、購入に値する利回りの債券が

見つからない可能性がありますので、うかつに全部を売って

しまうこともできないのです。

といったように、債券ファンドのマネージャーは、ただ債券

を満期まで保有すればよい個人投資家と違って、あれやこれや

と色々なことを考えて非効率的な運用をしなければならない

のです。

個人投資家から見れば、メリットとなることが何もありません。

債券ファンドの中身をよく知らない人はうかつに手を出して

しまいがちですが、この話を聞くとあえて債券ファンドに投資

するメリットを感じなくなると思います。

まとめ

高い手数料を取って、投資家のためにならないことをしている債券

ファンドの運用を見ていると、なぜ多くの投資家が債券ファンドに

投資をしたがるのかが私にはよくわかりません。

ファンドを通さなければ、購入できない債券にどうしても投資をしたい

というのであれば別ですが、機関投資家が最も信頼している米国債等は

個人投資家でも普通に購入することができます。

ゼロから始める。米国債投資(アメリカ国債投資)完全攻略ガイド

仕組みをしっかり理解すれば、債券を自分で満期まで保有したほうが

よほど安心安全に収益を上げられることがわかると思います。

債券自体が株式よりもイメージがしにくく、複雑な仕組みになっている

ため手を出しづらいと思っている人もいるかもしれませんが、それなら

それで投資をしないでよいと思います。

よくわからず投資をするのが一番の悪手です。

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点