日本国債は利回りが低すぎるため投資対象としてはおすすめ

できませんが、とにかくリスクを抑えて運用したいという人に

おすすめなのが円建て社債です。

利回りは1%程度ですが、ただ預金しておくよりは1%でも増える

だけありがたいというものです。

直近ではソフトバンクが新たに5000億円の円建て社債を発行する

ということで注目が集まっています。

今日は、円建て社債の仕組みから始まり、メリット・デメリットに

ついて詳しく見ていきましょう。

円建て社債とは

まず、改めて円建て社債とは何なのか簡単に説明しておきます。

「円建て」というのは、わかりやすく言うと、金額が円で表示

されている社債という意味です。

日本円以外の通貨建て社債を購入する場合は、為替の影響を受

けることになりますが、円建て社債の場合は為替リスクを一切

考える必要がありません。

債券投資においては、為替リスクが最も警戒すべきリスクである

と言っても過言ではありませんので、為替リスクのない円建て

債券であれば、安心して投資できるという側面を持っています。

次に社債について説明します。

社債というのは企業が資金調達をするために発行する債券のこと

です。

企業が資金調達する方法は色々とありますが、たとえば銀行から

借入をする場合、融資の条件として借入金を全額返済するまで、

債務(借金)を増やしたり、企業買収したりしないなど、制限を

付けられる場合がほとんどです。

企業側からすれば臨機応変に資金をビジネスに投入できません

ので、ビジネスの足かせになりかねません。

一方で、社債で資金調達すれば、償還日まで自由に資金を使う

ことができますので、企業側としては足かせなく調達した資金を

ビジネスに投入できるというわけです。

借入金の返済面でも、毎月返済しないといけない銀行借入と違い、

償還日までわずかな利子だけ支払えばよいので、メリットが大きい

のです。

では、投資家側にとって、社債は魅力があるのか。

社債は、一般的な債券と同じ仕組みで投資家が社債を購入した場合、

毎年利子を受け取り、償還期限には額面金額で戻ってくることになり

ます。

株式と違って、大きなキャピタルゲインを狙うことはできませんが、

リスクを抑えてコツコツ利益を増やしたい投資家に向いている金融

商品です。国債と比べると利回りが高いというのも魅力の一つですね。

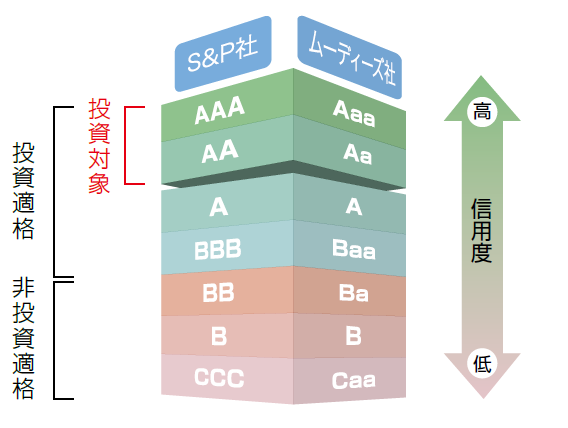

円建て社債の格付

円建て社債の場合、唯一注意しなければならないのが信用リスク

です。

利子の支払いや元本の返済が滞らないように格付会社が付与して

いる格付を必ず確認するようにしましょう。

社債の場合、国債よりも格付が低い場合が多いので、しっかりと

そのリスクを把握しておく必要があります。

格付の低すぎる債券は投資家も購入しませんので、ある程度格付

が高い債券しか市場には出回りませんが、最低でもBBB以上、

できればA以上の格付がついている債券を投資対象とするように

してください。

では、上記の格付だった場合にどの程度デフォルトする可能性

があるのか具体的にみてみましょう。

今回は、日本を代表する格付機関である格付投資情報センター

(R&I)の累積平均デフォルト率を見てみます。

| 格付カテゴリー | 累積平均デフォルト率(5年) |

| AAA | 0% |

| AA | 0.06% |

| A | 0.49% |

| BBB | 1.01% |

※1978年~2017年

※対象:1518社

表の見方は、例えば5年前の時点でAAAの評価だった企業が5年後

の時点でどの程度デフォルトしているかを率で表しています。

つまり、償還期限が5年ある債券を購入するときに、5年以内に

購入した債券がデフォルトする確率を表しているとも言えます。

円建て債券を発行する企業は日本で大手企業の場合がほとんど

ですので、債券カテゴリーでもA以上であることがほとんどです。

そうすると、償還期限が5年程度の債券であれば、ほぼほぼデフォ

ルトする心配はないと考えて問題ないでしょう。

円建て社債の種類(購入単価や利回り等)

では、具体的にどのような社債が発行されているのか見ていきま

しょう。

現在、SBI証券で販売されている社債は新発債、既発債ともに

ソフトバンクグループの無担保社債のみとなっています。

ほかの主要な証券会社も調べてみましたが、2019年4月時点では、

ソフトバンクグループの無担保社債しか売りに出ていません。

実は、大手企業の円建て社債は余剰資金をそのまま円で保有して

いる富裕層に人気があり、発行されるとすぐに売り切れてしまう

という背景があります。

ちなみに新発債というのは新しく発行される債券のことで、既発債

というのはすでに発行済みの債券という意味です。

利回りは新発債で1.3%~1.9%、既発債で1%程度となっています。

購入単価が100万円以上~となっているのが唯一デメリットと

いったところでしょうか。

円建て社債のリスク

さて、ここまでの話を聞くと、満期まで保有することが前提で

あれば、ほとんどリスクがないように感じるのではないでしょうか?

実際、購入する時点で、毎年の利息と売却価格は決まりますので、

ほぼ確定利回りの商品ということができます。

とは言っても、リスクがゼロというわけではありません。

以下2点のリスクは知っておいてください。

①信用リスク

これは格付のところでも説明しましたが、企業側が利息の

支払いや元本の返済ができなくなるリスクです。

さきほどの表をみればわかるとおり、A以上の格付であれば、

保有期間中にデフォルトする可能性は1%未満ですので、あまり

心配する必要はありません。

ただ、ゼロではないという点は覚えておいてくださいね。

②価格変動リスク

続いて、価格変動リスクです。債券というのは、常に価格が

変動します。

価格変動のメカニズムまでお話しするとかなり長くなってしまい

ますので、100万円で購入したとして、90万円や120万円に価格が

変動すると覚えておいてください。

償還日まで保有を続ける場合は、いくら価格が下落していたと

しても、額面の100万円で売却できるので問題ありませんが、

万が一どうしても債券を途中で売却する必要がでてきたとき、

債券価格が大きく下落していると、売却損が発生する可能性が

あります。

債券価格が90万円のときに売ってしまうと、90万-100万=10万円の

損失となります。

ですので、基本的には満期まで保有できる程度の金額分の購入を

するようにしてください。

まとめ

このブログの読者の多くが投資信託を中心に、投資を検討して

いる方が多いと思いますので、なかなか債券を直接購入すると

いうところまで、自分の意識が向かなかったかもしれません。

しかし、債券ファンドのような粗悪な投資信託に投資をするより

も、自分で債券を購入すれば、毎日の基準価額の変動で一喜一憂

する必要もなく、ほぼ確定した利回りで運用することが可能です。

特に近年は超低リスクのバランス型ファンドが人気のようですが、

バランス型ファンドに投資をするくらいであれば、円建て社債を

直接購入したほうがはるかにメリットは大きいと思います。

なかなか売りに出てこないので、購入する機会に巡り合えませんが、

もし売りに出ているタイミングで手つかずの預金があるのであれば、

購入を検討する価値はあると思います。