レバナスの人気が高まる中で、レバナスをNISA枠で買い付ける

という手法が流行りつつあります。

ただ、この手法色々と問題点があるのですが、仕組みもよく

わからず投資をしてしまった人たちが悲惨な目にあっています。

今日はレバナス投資をするのに、NISA枠を活用するべきなのか、

独自の目線で解説していきます。

一般NISAではレバナス投資ができる?

一般NISAではレバナス投資が可能です。

どのような制度だったか思い出せない人もいると思い

ますので、一般NISAの概要についてお話しします。

一般NISAは2014年1月からスタートした投資の運用益の

非課税制度です。

| 対象者 | 日本に住んでいる20歳以上の人 |

| 非課税対象 | 株式・投信への投資から得られる配当金や分配金 |

| 口座開設可能数 | 1人1口座 |

| 非課税枠 | 新規投資額で毎年120万円 |

| 非課税期間 | 最長5年 |

| 投資可能期間 | 2023年まで |

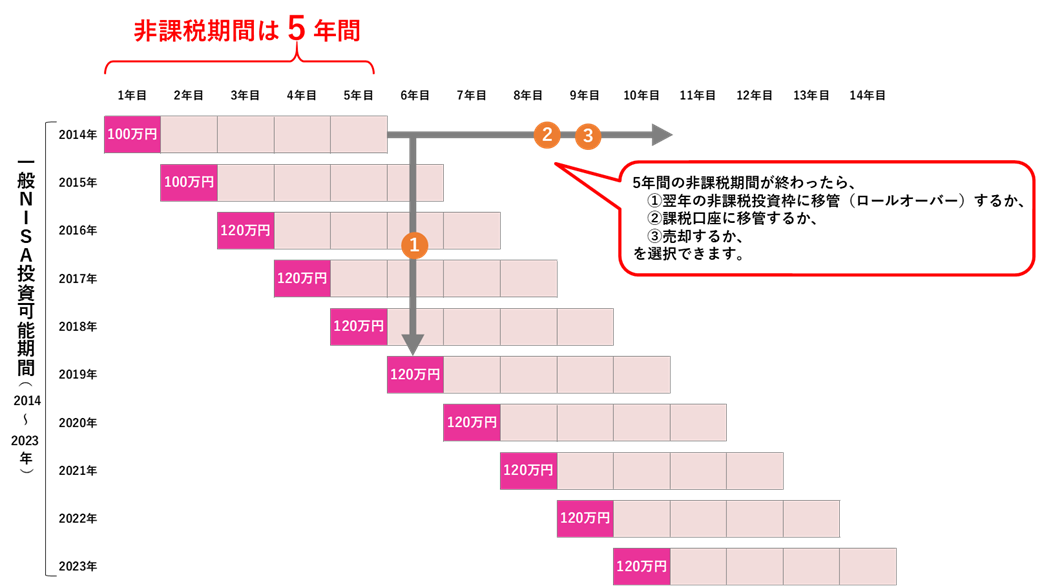

図で解説すると、以下のようになります。

また毎年120万円の新規の非課税枠ができますので、

実際には以下のような投資方法が可能になります。

非課税枠の120万円は一括投資をしなくても、毎月投資を

して最大120万円分までは非課税の対象になります。

また100万円の株式を一般NISA枠で購入し、数か月後に株式を

全て売却した場合でも、この一般NISA枠は回復しませんので、

残りは20万円の枠しかなくなるので注意が必要です。

非課税期間が5年間しかないというのもレバナス投資を

一般NISA枠内で行うべきか判断するのに重要なポイントに

なります。

一般NISAは20歳以上が対象となりますが、19歳以下の方

向けにジュニアNISAという制度もあります。

ジュニアNISAではレバナス投資ができる?

ジュニアNISAでもレバナス投資は可能です。ジュニアNISA

についても制度の概要をお話しします。

| 対象者 | 日本に住んでいる20歳以上の人 |

| 非課税対象 | 株式・投信への投資から得られる配当金や分配金 |

| 口座開設可能数 | 1人1口座 |

| 非課税枠 | 新規投資額で毎年120万円 |

| 非課税期間 | 最長5年 |

| 投資可能期間 | 2023年まで |

| 払い出し | 18歳までは払い出し制限あり |

基本的な仕組みは一般NISAと変わりませんが、1年間の

非課税枠が80万円であることと、払い出しの制限があり、

18歳になるまでは引き出すことができないという特徴があります。

つみたてNISAでレバナスは投資できるのか

では、最後につみたてNISAではレバナス投資ができるのか

という点ですが、

つみたてNISAだけはレバナスは対象外となっているため、

投資することはできません。

ここまでがNISAの種類別のレバナスの取り扱い状況でした。

ですので、NISAの非課税枠を使ってレバナスに投資をする場合、

一般NISAかジュニアNISAを使って投資をしていくことになります。

さて、ここからはNISA枠を活用したレバナス投資のメリットと

デメリットを整理していきましょう。

レバナス投資で一般NISA or ジュニアNISAを活用した場合のメリット

まず一般NISA枠もしくはジュニアNISA枠でレバナス投資を

行った場合のメリットについてです。

メリットはシンプルにこの1つです。

レバナスの運用益を非課税にできる

レバナスの場合、運用益が爆発的に大きくなる可能性がある

ため、その運用益を非課税にできるというのは、余計な税金を

支払わなくて済みますので、大きなメリットであると言えます。

では、デメリットはどうでしょうか。

レバナス投資で一般NISA or ジュニアNISAを活用した場合のデメリット

非課税枠を使えるかは運次第

欲に目がくらんでいる人たちは、見えなくなっていますが、

5年後にレバナスの運用益がプラスになるかマイナスで

終わるかは、運次第です。

運良く大きな利益が出ていれば、非課税枠を活用できるので

メリットになりますが、大きく暴落していたら、非課税枠は

使いきれずに終わります。

NISAの非課税枠というのは、とてもメリットが大きい制度

だからこそ、運用益が出る可能性の高い手法を採用するべきです。

一番欲しい5年目以降の非課税枠がない

2つ目のデメリットとして、5年目以降の非課税枠がないと

いう点があります。

レバナスで大きな運用益が得られる場合というのは、10~15年

運用を続けて、複利の効果を最大限活用した場合です。

特に初めの数年はそこまで複利効果もないので、非課税枠は

あってもなくても大して変わらない可能性が大いにありえます。

上限は120万しかないなかで、5年間運用したとしても、

NISA枠を使ってレバナス投資をするのってどうなの?

最後に一般NISAもしくはジュニアNISAをつかってレバナス

投資をすることに対して、皆さんがどう考えているのかを

見ていきましょう。

京都1000さんが言うように、NISAの非課税枠というのは

とても貴重な枠です。

この非課税枠を使うなら、運用益が出る可能性が高いものに

使うべきですね。

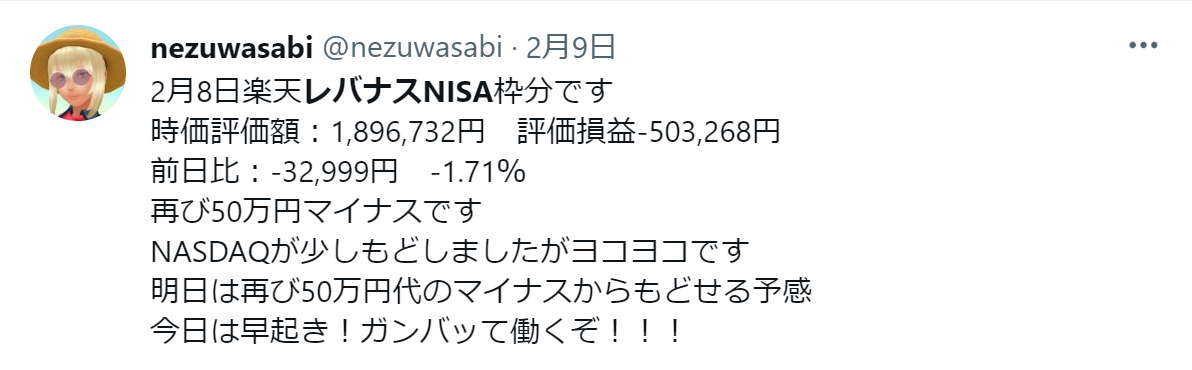

NISA枠を使って、一括投資をすると、nezuwasabiさんの

ように慌てふためくことになります。

まこさんのようにジュニアNISAでレバナス投資をするなど

論外ですね。

ジュニアNISAは教育費の一環でもありますので、インデックス

ファンドのように長期で着実に資産を増やしていけるような

投資信託を活用するべきです。

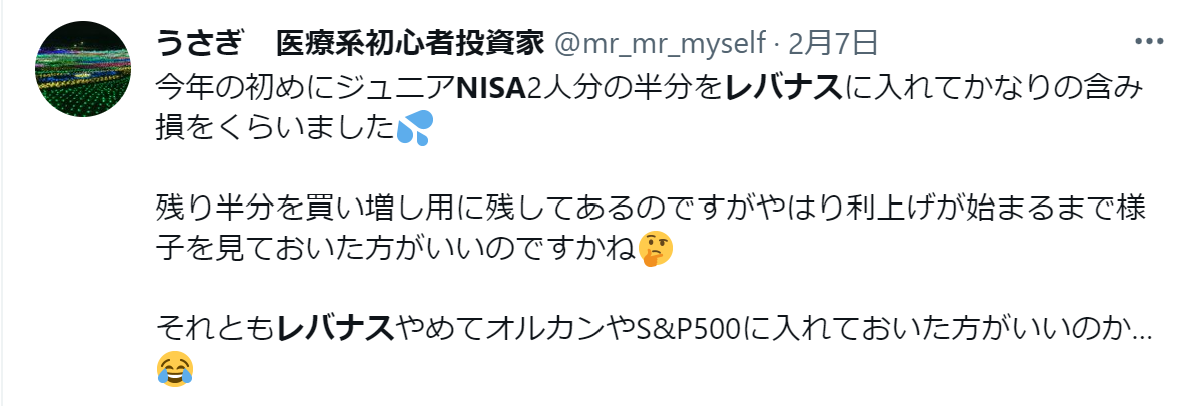

思った以上にジュニアNISA枠でレバナス投資をしている人が

いるので、驚いています。

レバナスは、はっきり言って投資初心者が手を出すべき

投資商品ではありません。

レバナスかS&P500といった全く違う目的で投資するような

商品について、どちらに投資をするべきかわからないような人は

投資するべきではないですね。

まとめ

このブログでは常々言っていますが、レバナス投資は少し

確率の高い宝くじです。

運が良ければ大きく増える可能性もありますが、運が悪ければ、

元本割れする可能性も大いにありえます。

そのような超ハイリスクハイリターンの投資商品に、貴重な

NISA枠を使ってしまうのは非常にもったいないです。

NISA枠の最も賢い使い方は、つみたてNISAを使い、中長期で

複利で殖やした運用資金を非課税にするという方法です。

さらに言えば、中長期で、手堅く伸びていくであろう株式型の

インデックスファンドに投資をする方法です。

またジュニアNISAを活用する場合も、少なくとも20年近く

引き出せないわけですので、中長期の投資で成果が出やすい

株式型のインデックスファンドに投資をするほうがよほど健全でしょう。

NISA枠はあなたのポートフォリオのコアになる部分です。

レバナスのようにサテライトで運用するべきような商品に使う枠

ではないので、ぜひこれを機会に見直してみることをおすすめします。