ロング・ストラングルは、ロング・ストラドルと同じように、株価が大きく動くのを予想して、コールとプットを買う戦略ですが、ロング・ストラドルより安いプレミアムで組めるのが特徴です。

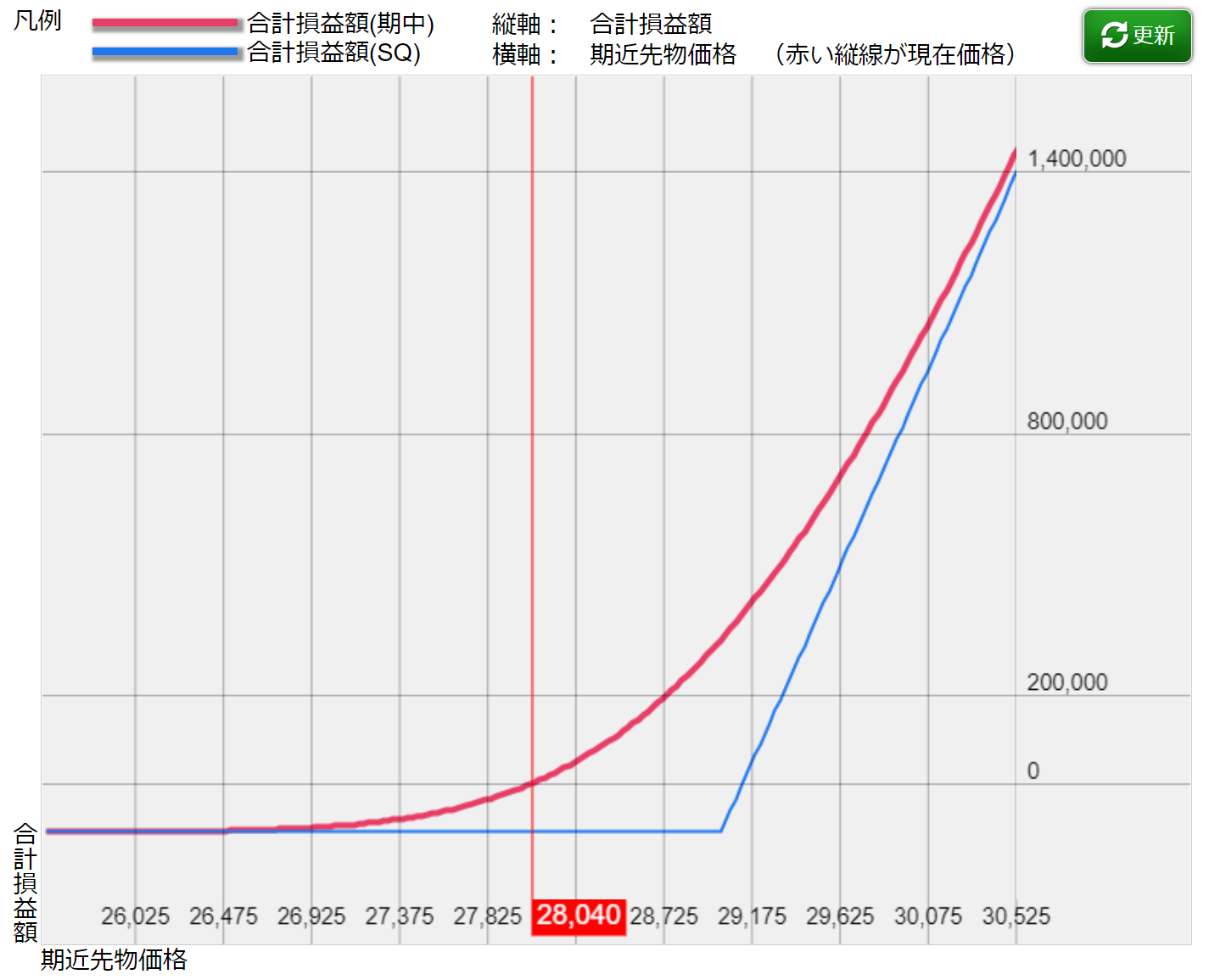

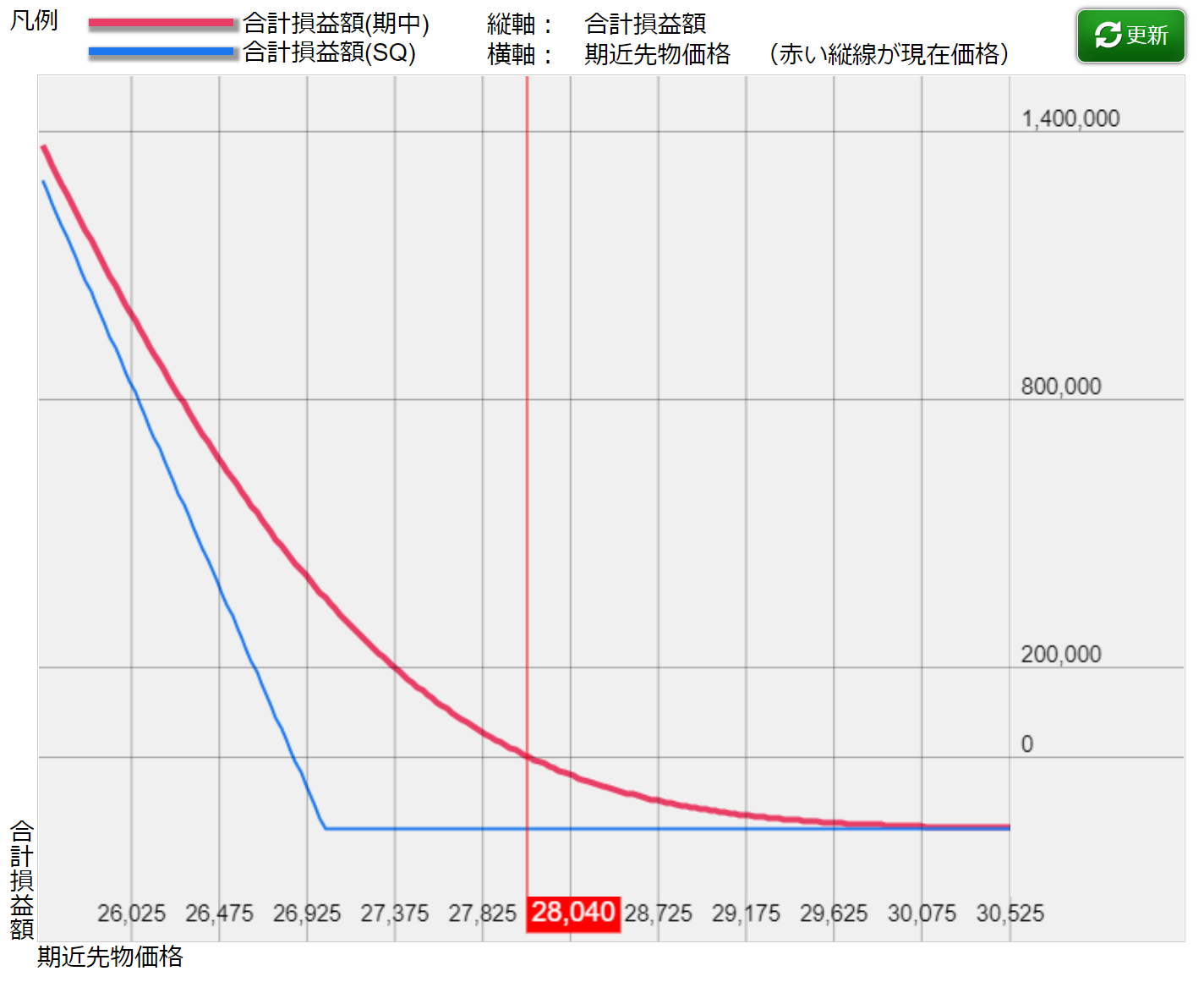

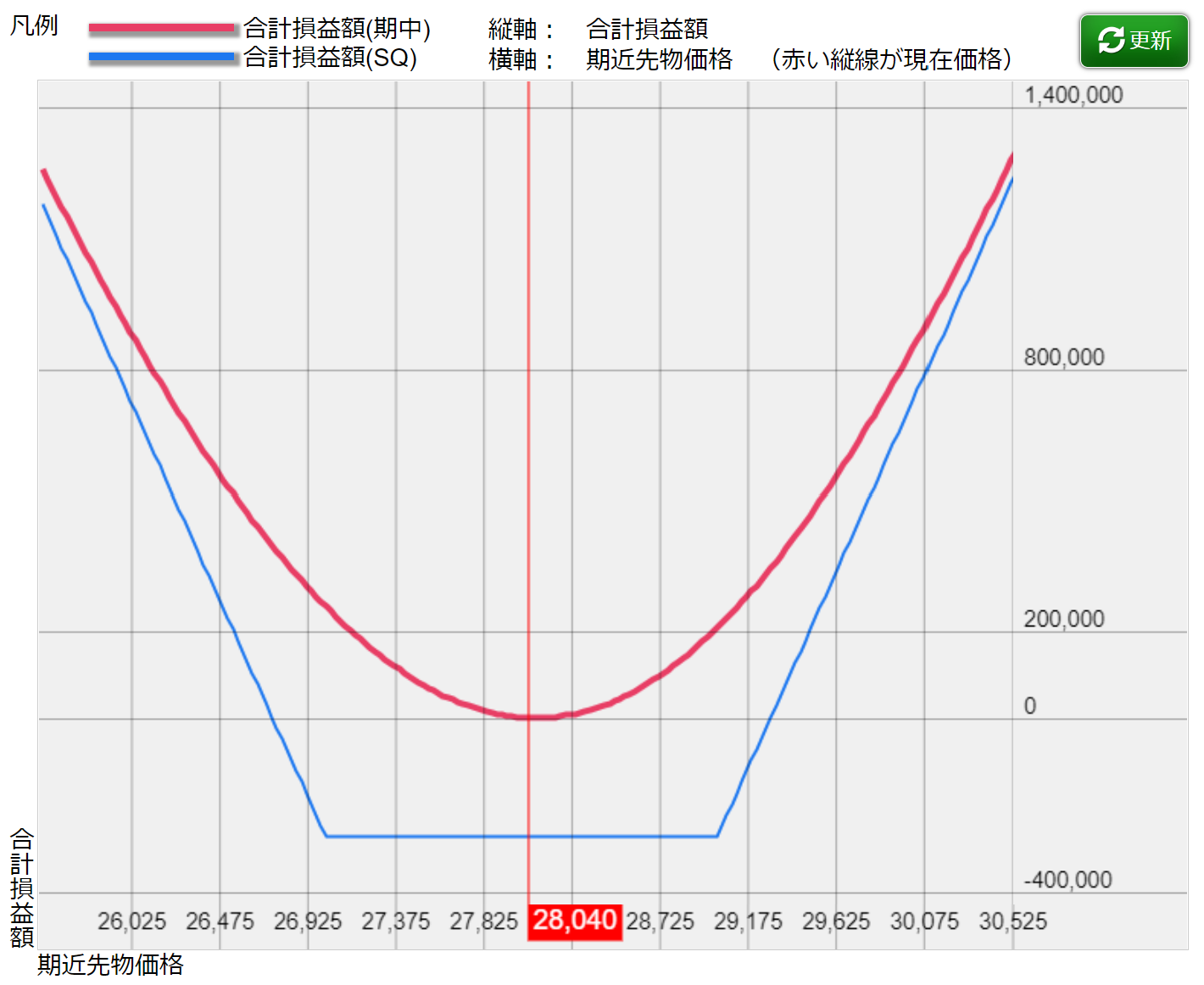

ここからは具体的な事例で見ていきます。今回は、C29000@110とP27000@160を買った場合の合成ポジション(ロング・ストラングル)の損益図を見ていきましょう。

【C29000@110 買1枚】

【P27000@160 買1枚】

【合成ポジション(ロング・ストラングル)】

ロング・ストラングルのまとめ

ポジション:同一限月のOTMのコール買い+プット買い

狙い目:①ボラティリティが低下しており、今後ボラティリティが上昇すると予想するとき②日経平均が上昇か下落か大きく変動すると予想するとき

最大利益:理論上は無限大(ただし、実際は数日経ったら手仕舞い)

最大損失:コールとプットのプレミアムの合計

長所:OTMのコールとプットを買うため、ロング・ストラドルよりも支払いプレミアムが少なくて済む

短所:利益が出るには、ロング・ストラドルよりも大きな日経平均の変動が必要

教科書では学べない実践で使えるマメ知識

こちらもロング・ストラドルの章で書きましたが、ボラが上昇するタイミングや今後、日経平均が大きく変動するタイミングを予想するのは至難の業です。

ですので、私がロング・ストラングルを使うときは重要イベントの発表前(特に注目されているイベントの時)に仕込んで、特に変動がなければ、サッと手仕舞いする。というのが一番良く使います。

1日2日の勝負をするというのであれば、ロング・ストラングルで勝負をするというのも悪くない選択肢です。

ただ、ロング・ストラングルは、SQでマイナスになるエリアがロング・ストラドルよりも大きく、日経平均が大きく変動しないまま、長い期間持っていると、すぐに赤の曲線(現在の損益図)が下がってきて、マイナスが膨らみますので、短期決戦以外ではまず使いません。