つみたてNISAやIDECOのプロモーションのおかげで、

20代から投資に興味を持つ人が増えてきました。

一方で、20代ですと、どうしても投資に回せる資金も

少なく何に投資をしておけばよいかわからない人も多い

でしょう。

そのせいか証券会社の言いなりになって投資してしまったり、

間違った知識のままコストの高いポートフォリオを組んで

しまっている人が後を絶ちません。

今日は、そういった20代の方におすすめの投資信託ポートフォリオを

紹介していきたいと思います。

よく見る20代におすすめの投資信託ポートフォリオの問題点とは?

まず、おすすめのポートフォリオを考える前に1つ知って

置いてほしいことがあります。

それは、ポートフォリオの作成方法です。

この方法をしっかりと理解できていないとなぜあなたに

おススメなのかがわからないと思いますので、作成方法に

ついて簡単に説明します。

まず投資信託ポートフォリオ作成の一般的な流れとして、

あなたの期待するリスク・リターンを決定し、そのうえで

資産構成比を決めていきます。

その後、資産クラスごとに投資信託を選ぶという流れですね。

何かしらポートフォリオ作成ツールなどを使ったことのある人

であれば、こういったポートフォリオが出てきたことがある人も

いるのではないでしょうか?

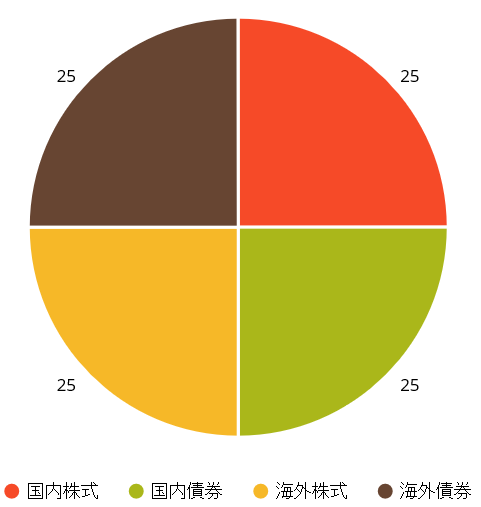

■ポートフォリオA

国内株式・国内債券・海外株式・海外債券を25%ずつ保有する

という方法です。

初めて自分のポートフォリオを検討している人からすると、

何となくバランスが取れていて良さそうに感じるのが、

このパターンのポートフォリオですね。

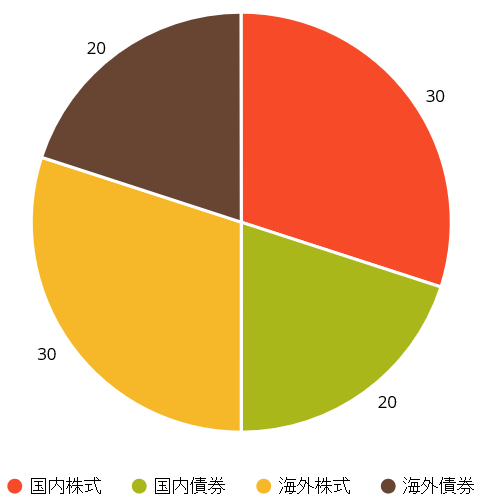

一方、20代ですからもう少しリスクをとってもよいという人用の

ポートフォリオですと、こういったものをよく見かけます。

■ポートフォリオB

国内株式・海外株式を30%、国内債券・海外債券を20%ずつ

保有するというものです。

では、ここで問題です。

ポートフォリオAとポートフォリオBのリスク・リターンが

次のようになっていた場合、あなたはどちらのポートフォリオを

選びますか?

| ポートフォリオA | ポートフォリオB | |

| 平均リターン | 5% | 7% |

| リスク | ±5% | ±7% |

はい。答えはどちらを選んでも大丈夫です。

あなたのリスク志向に合わせて選んでください。

ただし、あなたはここで疑問を感じないといけません。

あなたは「平均リターン」「リスク」がどのように計算されているか

詳しく知っているでしょうか?

何が問題になってくるかというと、この「平均リターン」

「リスク」は計測する期間によって、数値が変わってくる

ということです。

大抵は5年か10年で算出していることが多いですが、5年で

算出した「平均リターン」「リスク」が最適な期間である

とは誰にもわかりません。

上記の表を仮に5年間の運用実績の「平均リターン」「リスク」で

計算されたものだったとしましょう。

これを6年間の運用実績をもとに「平均リターン」「リスク」を

計算したら次のようになったとします。

| ポートフォリオA | ポートフォリオB | |

| 平均リターン | 7% | 5% |

| リスク | ±7% | ±5% |

さて、あなたはどちらのポートフォリオがあなたにとって

最適だと

言えるでしょうか?

計測期間を変えれば当然リスク・リターンは変わりますので、

こういったことは普通に起こり得る話です。

結論、これでは何が最適なのかよくわかりませんよね。

こういったポートフォリオを作るときの問題点は運用期間を

どのように取るかで、「平均リターン」「リスク」は変わって

きてしまうということです。

ポートフォリオのリスク・リターンの数値があまりアテに

ならないとすると、そのリスク・リターンを根拠に銘柄を

決めていくのは非常にナンセンスなわけです。

投資信託ポートフォリオは納得感を持たせるために作られたツールでしかない。

このようなポートフォリオを作って、リスク・リターンで

管理しましょうと言われ始めたのは、ロボアドが流行り始めた

最近のことかと思っていますが、まさに販売会社側の策略が

見事にはまっています。

確かにポートフォリオを組んで、アセットクラスを色々と

調整して、リスクとリターンを算出すると、何となく自分に

適したポートフォリオができた気になれます。

投資においては、この納得感というのが、一歩踏み出す勇気にも

つながりますので、販売会社は投資家の心理をさすがによく

わかっていると言えます。

かつ、ポートフォリオを組むとなると、複数商品を購入する

ことになりますので、その分、販売会社の手数料も増える

というわけです。

販売会社にとっては非常に魅力的な話ですが、残念なことに、

あなたにとってはそうとも言えません。

そのポートフォリオどおりに運用できる確率はかなり低い

と思ったほうがいいでしょう。

20代のあなたにおすすめ投資信託ポートフォリオはこれ。

つらつらと書いてきましたが、「じゃあ、結局どうすればいいんだ。」

と思うころかと思います。

結論から言えば、10年間寝かせておいてもよい貯蓄をこのような

ポートフォリオで投資してください。余剰資金がないという方は

積立でも大丈夫です。

国内株式の比率を10%としていますが、これはあくまでも

参考なので、全世界の株式に幅広く分散投資ができていれば

よいということです。

なぜ、このようなポートフォリオが最適なのか。

それは、私が一番信頼できると思っているのは、世界の

GDPの成長だからです。

GDPというのは、「国内総生産」とも言いますが、簡単に

言ってしまえば、企業の売上の合計だと思ってもらえばよいでしょう。

GDPが増加=企業の売上増加=企業価値増加=株価増加=投資信託の

基準価額の増加という式が成り立ちます。

そして、各国のGDPの伸び率を下記にリンクを張っておきますので、

ご自身の目でご確認ください。

| 国名 | ||||

| アメリカ | イギリス | カナダ | フランス | 中国 |

| 日本 | ドイツ | スイス | オーストラリア | 韓国 |

驚くべきことにすべての国が右肩上がりに成長しています。

つまり、あなたは世界の経済が成長することを祈りつつ、世界の様々な

企業に分散投資をしておけば、世界経済の成長とともにあなたの資産も

増えていくというわけです。

一部の人からは、株式だけだとリスクが高いのでは?なんていう声が

聞こえてきそうですが、なぜリスクが高いと思うのかしっかりと言語化

できますか?

多くの人が株式だけだとリスクが高いから、債券やREITにも投資を

しておいたほうがリスクが下がって安心と考えがちです。

ですが、債券で言えば、金利という非常に実体のわかりづらいものの

影響で基準価額が変動していきます。債券ファンドの場合は特に

満期まで保有するわけでもないので、なおさら予期せぬタイミングで

売却して損失が膨らむこともあり得ます。

それよりは、過去からずっと右肩上がりに成長しつづけいている

世界経済の成長に今後も期待して、世界の株式に分散投資をしたほうが

よほど、まともな投資をしていると思います。

リスクを取りたくないという人は、投資する額を減らせばよいのです。

100万円余剰資金がある人であれば、100万円をすべて投資するのでは

なく、50万円だけ投資すれば、リスクは半分になります。

案外この観点が抜けている人が多いのですが、投資信託を購入するという

ことはその分コストが発生しますので、できるだけ投資する資金は減らして

自分が期待する利回りを実現できるに越したことはないのです。

20代におすすめの投資信託ポートフォリオに組み込む銘柄は?

ポートフォリオはこれだと言うだけですと、「じゃあ何に投資をすれば

いいんだ。」ということになりかねませんので、おすすめの投資信託を

ひとつ紹介しておきましょう。

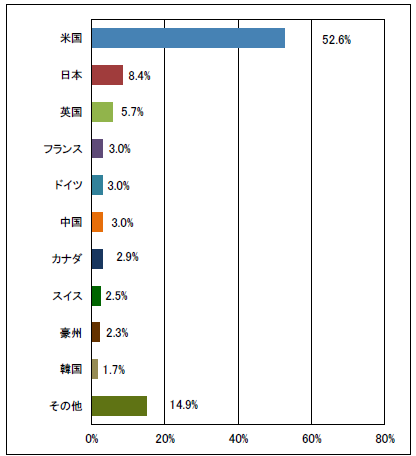

もうすでに巷で有名になっている商品ではありますが、

それは「楽天・全世界株式インデックス・ファンド」です。

この1本で、全世界の株式約8000銘柄に投資をしています。

そして、国別の銘柄構成はこうなっています。

図には載っていませんが、この投資信託一本で、実際は世界47か国に

分散投資ができます。

信託報酬も非常に安くなっているので、20代の方にはまさに

最初の1本にふさわしいといえるでしょう。

投資マニアの方向けにより詳細の記事を書いていますので、

詳しくファンドの内容を知りたい方はこちらを読んでみてください。

【投資マニア向け】楽天・全世界株式インデックス・ファンドの評価は?実質コストや利回りは?

まとめ

いかがでしたでしょうか?

少しポートフォリオの裏話を書きすぎて、落胆されている人も

いるかもしれませんが、こういう話は知っておいて損はありません。

逆にこれをきっかけに自分のポートフォリオを見直すきっかけに

してください。

今日は初心者向けでしたが、玄人向けにも色々と面白い記事を

書いていますので、参考にしてもらえればと思います。

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とは最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点