ウェルスナビと並んで、20代30代の若者から絶大な人気を

誇っている全自動の資産運用サービス、テオ(THEO)。

今日は、「テオ(THEO)って名前は聞いたことあったけど、

あまり真剣に検討したことはなかった。。。」と言う方向けに、

「テオ(THEO)って投資対象としてどうなの?」

「テオ(THEO)って、投資信託に投資をするのと何が違うの?」

「全自動の資産運用って言うけど、安全なの?」

という点について、私が独自の目線で徹底分析していきます。

[br num="1"]

テオ(THEO)とは

テオ(THEO)は、一言で言ってしまうと、スマホ1つで

できる全自動の資産運用サービスです。

あなたは年齢、年収、金融資産、初回投資金額、毎月の

積立額に答えると、全231通りのポートフォリオの中から

あなたにおすすめのポートフォリオを提示してくれます。

たった5つの質問に答えるだけで、231通りの中から

選んでくれると言われると、「おぉ!」となりますね。

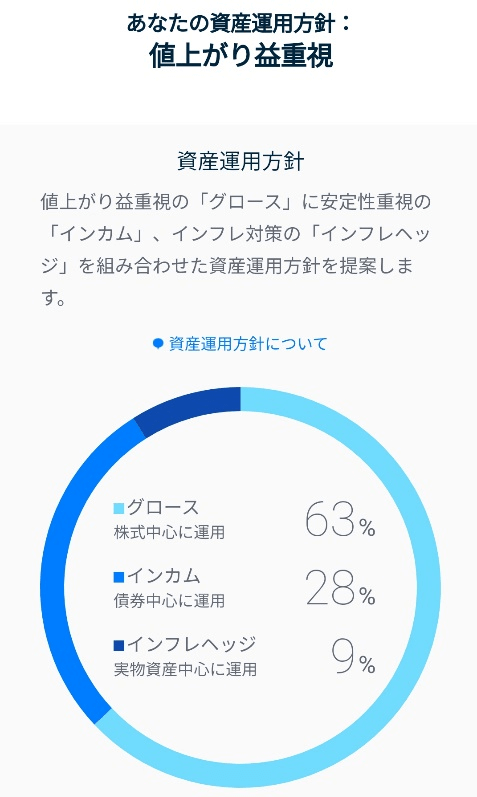

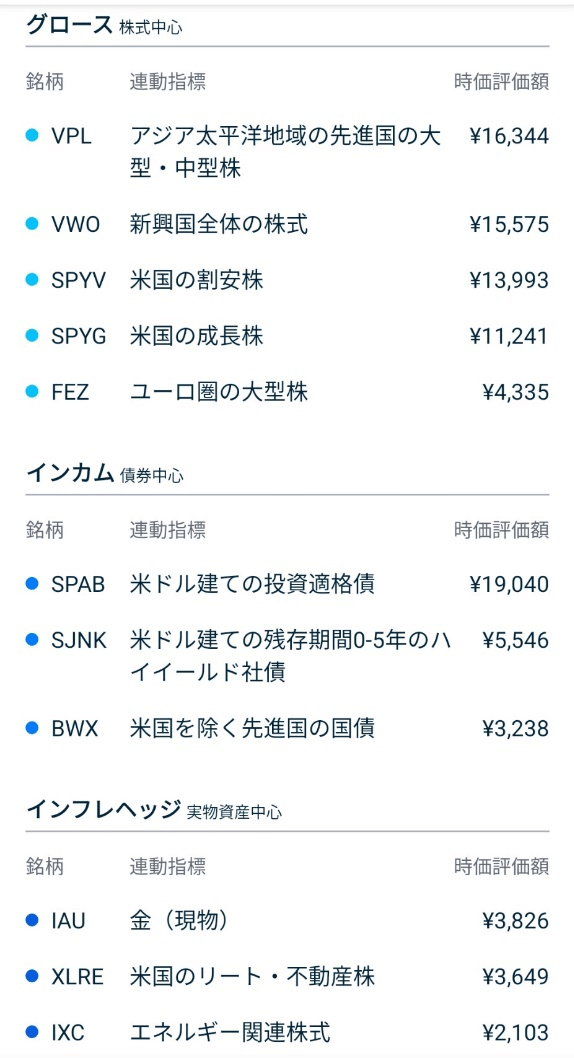

ちなみに私の場合は、以下のように値上がり益重視の

ポートフォリオになりました。

最低投資金額は10万円~なので、5つの質問に答えて

自分のポートフォリオが決まった後、

口座を開設し、10万円を入金すると、あとはTHEOの

ロボアドバイザーが自動でETF(上場投資信託)を

買い付けてくれます。

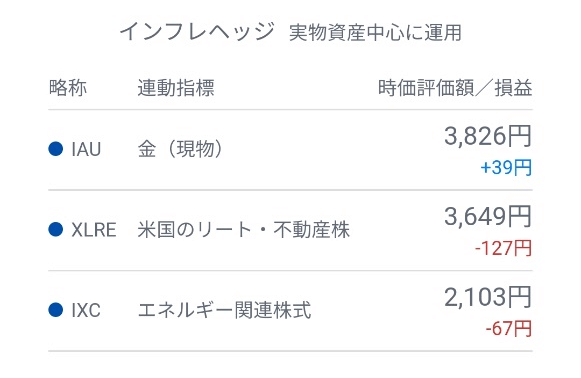

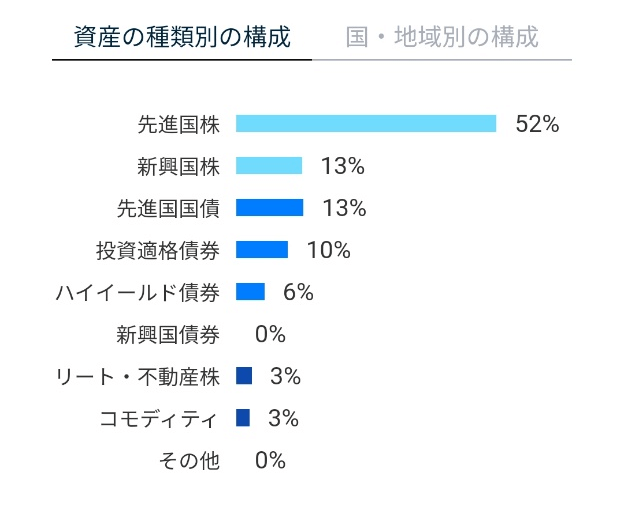

私の場合は以下の11個のETFに分散投資されました。

11個のETFとなると、自分で1つ1つ買い付けるのも

手間ですし、自動で売買してくれるのはありがたいですね。

※ちなみにETFって何?という人もいるかもしれませんが、

投資信託だと理解しておけば、問題ありません。

私は常々バランス型の投資信託というのは、どの資産クラスに

いくらの金額を投資しているのかわからなくなるので、あまり

おすすめしないと言ってきました。

しかし、テオ(THEO)の場合、連動指標をみれば、米国の割安株

なのか成長株なのか、ユーロ圏の株なのかわかりますので、

これはとても良いと思います。

テオ(THEO)では何が自動化できるのか

ここまでの説明でテオ(THEO)でできることのイメージは

ある程度ついたと思います。

では、もう少し具体的にテオ(THEO)はいったい何が自動化

できるのかをお話しします。

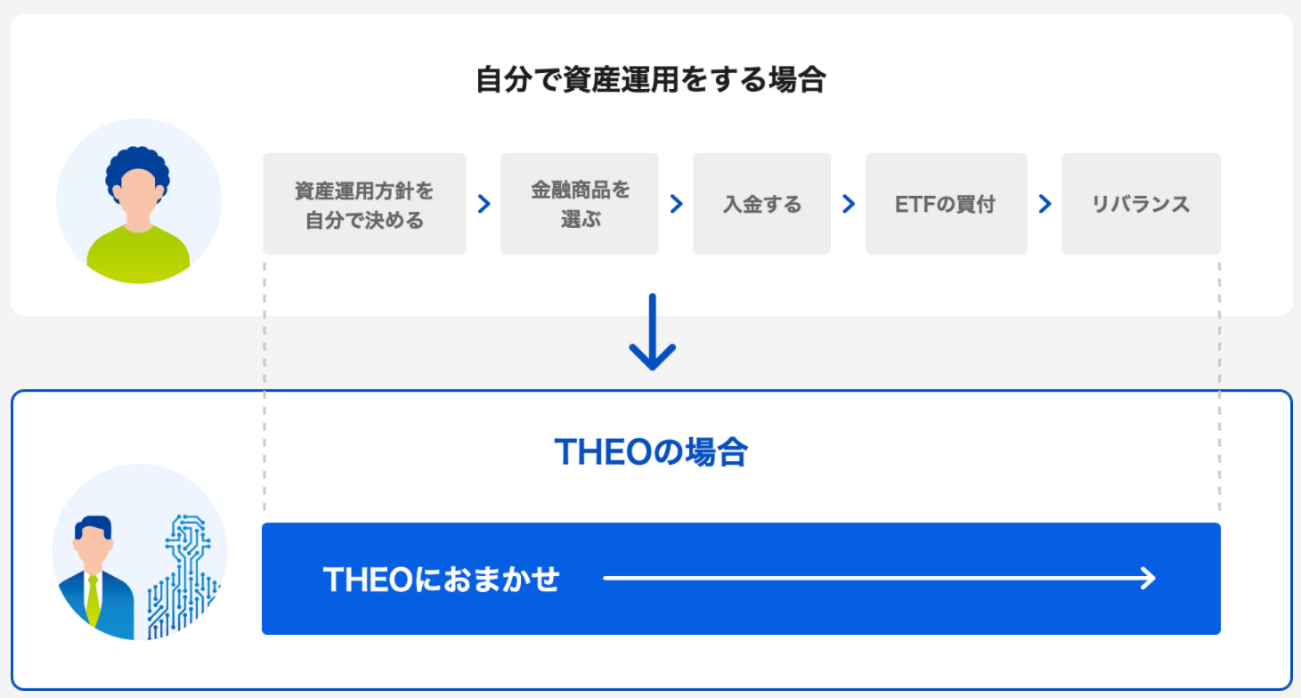

まず、自分で資産運用する場合、運用方針を自分で決めて、

金融商品を選び、ETFを買い、定期的にリバランスをする

必要があります。

中でも一番難しいのが資産運用方針を自分で決める部分で、

たいていの人はこの部分をすっ飛ばして金融商品の選択から

はじめます。

一方のTHEOは一連のプロセスをすべて自動でやってくれます。

特に投資を始めたばかりの方にとっては、運用方針を決めて、

自分で商品を選ぶというプロセスのハードルは相当高いと思います。

テオ(THEO)が自動でやってくれるというのは安心ですね。

さて、THEOの一番の特徴と言えば、当然、全自動の資産運用

ではあるのですが、

自分でポートフォリオを組んで投信運用するのと比べて、

それ以外にも「自分で投信運用するより便利だな・・・」と

思えるポイントがいくつかありますので、そのポイントを

紹介します。

テオ(THEO)のここがいい!と思う特徴とは?

投資目的別のポートフォリオ運用

まず1つ目が、THEOのポートフォリオの構築方法です。

従来の分散投資の考え方はリターンとリスクの水準を

もとにした運用手法によるものでした。

もう少し具体的に言えば、資産クラスとして株、債券、

RIET等があり、運用手法として、パッシブ運用、

アクティブ運用、絶対収益型などが挙げられます。

資産クラスや運用手法はわかりやすく、大まかな

ポートフォリオの特性を理解する上では役立ちます。

しかし、投資家目線で考えたときに、自分にあった

ポートフォリオになっているのかはとてもイメージが

しづらいです。

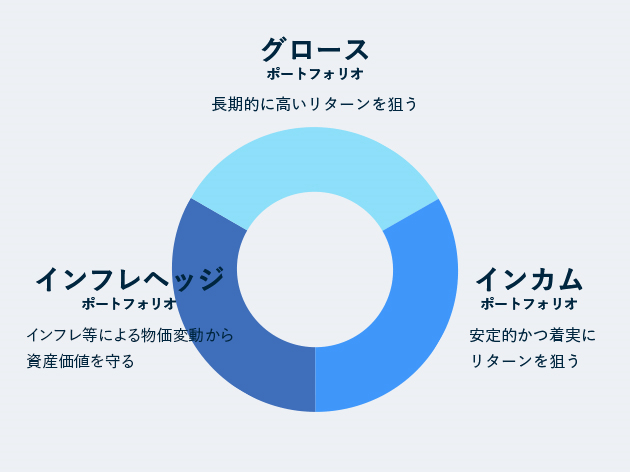

そこでTEHOでは、投資家の運用目的によって、「グロー

ス」「インカム」「インフレーション」という3つの

ポートフォリオを構築します。

グロースは世界の様々な株式ETFに投資し、高い収益率を

目指します。

インカムはリスクを低く抑えつつ、安定的にリターンを

得るため、世界の様々な債券ETFを中心に投資をして

いきます。

そして、インフレーションはコモディティ、不動産、

物価連動債といった、インフレに追随する資産のETFに

投資をします。

このように3つの目的別のポートフォリオを組み合わせる

ことで、投資家から見たときに、自分がどんな資産に投資

をしているのかが、とてもイメージしやすくなります。

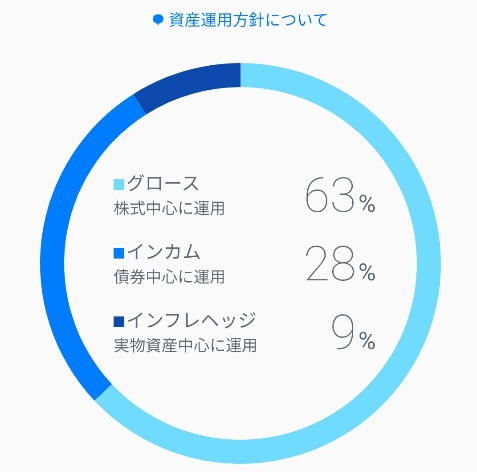

この考え方を理解した上で、もう一度、TEHOに構築して

もらったポートフォリオを見てみると、

私のポートフォリオは高いリターンで収益を狙うグロースが

約6割、リスクを抑え安定的にリターンを得るインカムが約3割、

インフレヘッジが約1割とわかります。

攻め中心ではあるのの、攻めすぎてはいないポートフォリオ

といったイメージでしょうか。

下図のように資産クラス別の比率を見せられるだけの場合と

比べて、自分の投資目的とあっているかどうかというのが、

わかりやすくなっていますね。

ポートフォリオの中身が他のロボアドと大きく違うのか

というと、決してそういうわけではないのですが、投資家

目線での設計がされているという点で評価できるポイントです。

リプロファイリング機能

二番目はTHEOのリバランス機能の1つであるリプロ

ファイリング機能です。

これは下図のように年を取るごとにポートフォリオの

リスクを徐々に下げていくという機能です。

正直なところ、私はリバランスについては年1回もやれば

十分だと思っていますし、若いうちはポートフォリオの

リバランスについて、そこまで気にしなくても良いと考えています。

しかし、年齢に合わせてポートフォリオのリスクを下げていく

リプロファイリング機能だけは、

多大なリスクを取ることが致命的になる50代、60代でとても

活躍するので、絶対にあったほうが良い機能だと思っています。

他のロボアドにはないリバランス機能なので、この点も

評価しました。

231通りの中から自分に最適なポートフォリオが選ばれる。

投資の相談に乗っていて、「あなたは、どの程度のリスクなら

許容できますか?」と質問しても、大抵の人は自分のリスク

許容度について明確な答えを持っていません。

なので、ポーフォリオを作ろうにも作れない人がほとんどです。

その点、たった5つの質問だけで、231個の中から最適な

ポートフォリオが自動で構築されるのは大きなメリットだと

思います。

※ポートフォリオの中身そこまで大きく変わるわけではないですが。

また年齢や収入、金融資産額が変わり、リスク許容度に変化が

あったときには、手軽にポートフォリオを変更できるというのは

良いですね。

もちろん、大手証券会社のラップ口座で投信の運用をしたことが

ある人からすると、対面で相談しながら、

リスク許容度やポートフォリオを決めた経験があると思いますので、

「何がすごいの?」と思うかもしれませんが、人に相談せずに、

手軽にポートフォリオを構築できるという点は評価に値します。

超低コストのETFが組入られている。

近年では、海外ETFへの投資や超低コストのインデックス

ファンドへの投資が当たり前になってきていますが、

投資一任契約といって、運用を一括でお任せする資産運用の

形態の場合、運用会社や販売会社が儲けるために、コストが

割高なファンドをあえて組み入れることが往々にしてあります。

その点、テオ(THEO)に組み入れられている海外ETFはバンガード

やブラックロックといった世界的に見ても超低コストのETFが

組み入れられていますので、

投資家目線を意識して銘柄選定を行っているという誠意を

感じられます。

いかがでしょうか?

THEOのHPを見ると、「スマートベータ運用」や「AIアシスト」と

いった機能がTHEOの一押し機能として挙げられていますが、

正直スマートベータ運用をしているインデックスファンドで

優秀なパフォーマンスを残しているファンドはほとんどありませんし、

AIアシストと似たような機能をもったアクティブファンドが

ありますが、下落相場でたいした成果を残していません。

ですので、私からすると、あまり優れた特徴としては

上げられないと思っています。

さて、ここまでの話で、テオ(THEO)のサービスのイメージは

かなりついてきたと思います。。

一方で、「株、債券、REIT、金などをポートフォリオに組み

入れている投資信託を買うのと何が違うの?」

「アクティブ運用しているバランスファンドを自分で買うの

とは何が違うの?」と思っている少し投資マニアな方もいると

思います。

そこで、テオ(THEO)で投信運用するのと、バランス型の投資信託

(アクティブファンド)を自分で購入する場合は何が違うのかを

解説します。

テオ(THEO)とバランス型の投資信託(アクティブファンド)の違いを比較

近年では、投資のソムリエやしあわせの一歩といった

年間のリスクを4%に抑えたり、8%以内に抑えることを

目標に運用されるバランスファンドの人気が高まっています。

これらのアクティブファンドというのは、年間のリスクが

4%以内に収まるように、市場環境を見ながら、株、債券、

RIET、現金等の資産クラスの比率を絶えず変更して運用

していきます。

そう考えると、「テオ(THEO)と何が違うんだ?」と

なる人もいると思います。

では、何が違うのでしょうか。

違いは2つあります。

1つ目がポートフォリオのリスクを自分で決める必要が

あるかどうかです。

2つ目が自分で投資信託を購入する必要があるかどうかです。

さきほど説明したとおり、ポートフォリオのリスクを

自分で決めるのはなかなか難しいのですが、テオ(THEO)

の場合は5つの質問に答えるだけで、231のポートフォリオ

の中からあなたにおすすめのポートフォリオが選定されます。

(リスクも自動で決まる。)

あとは、そのポートフォリオに基づき、テオ(THEO)が

自動でETFを買い付けて運用してくれます。

そのため、自分のポートフォリオのリスクについて深く

考える必要がありませんし、自分で投資信託(ETF)を

購入する必要もありません。

一方で、バランス型のアクティブファンドの場合、自分

で「だいたい自分のリスク許容度は4%くらいだろう。。

自信はないけどね。。。」と決めなければいけません。

そして、そのリスク内で運用してくれるバランス型

ファンドを自分で探して購入する必要があります。

購入後は、決まったリスクの範囲内でETFや投資信託の

売買を運用会社が行ってくれるので、テオ(THEO)と

大きな差はありません。

このように、実際、運用が始まってしまえば、大きな差は

ありませんので、テオ(THEO)とバランス型のアクティブ

ファンドとの違いは、①ポートフォリオのリスク許容度を

自分で決める必要があるか②自分でバランスファンドを

購入する必要があるかに尽きます。

テオ(THEO)とラップ口座の違いを比較

「ラップ口座(ファンドラップ)」という言葉を聞いたこと

がない人もいるかもしれませんが、

ラップ口座とは投資家が証券会社と投資一任契約を結び、

投資家の意向を詳しくヒアリングしながら、以下のように

運用方針を決めて、運用をまるっとお任せできるサービスです。

もともと数千万円単位の資金を運用をする方のみが活用

できるサービスでしたが、今では数百万円単位でも利用

が可能です。

※引用:野村證券HP

テオ(THEO)とラップ口座のサービスの本質はかなり似て

おり、ラップ口座(ファンドラップ)のサービスよりも

運営コストが安く、オンラインで簡単に申し込めるのが

テオ(THEO)と言えます。

ラップ口座も運用を証券会社の専任の担当者にお任せで

きるということで、一時期非常に人気がありましたが、

コストがかなり割高ということも現在では、人気も下火

になってしまいました。その点、テオ(THEO)はコスト面

でも適正な水準ですので、評判が良くなる理由もわかります。

いかがでしょう?テオ(THEO)が他の投資信託の運用手段

と違う点がわかってきたでしょうか?

さて、ここまで来ると、「あとはパフォーマンスが良い

なら、投資をしてみようか」と思う方もいると思いますが、

実はまだ投資判断するには早いです。なぜなら、もっと

根幹の部分でテオ(THEO)に投資をしても大丈夫なのかを

分析する必要があるからです。

テオ(THEO)に投資をしても大丈夫?

こういった新しい仕組みの投資案件に投資をするときは、

必ずチェックしなければいけないポイントがあります。

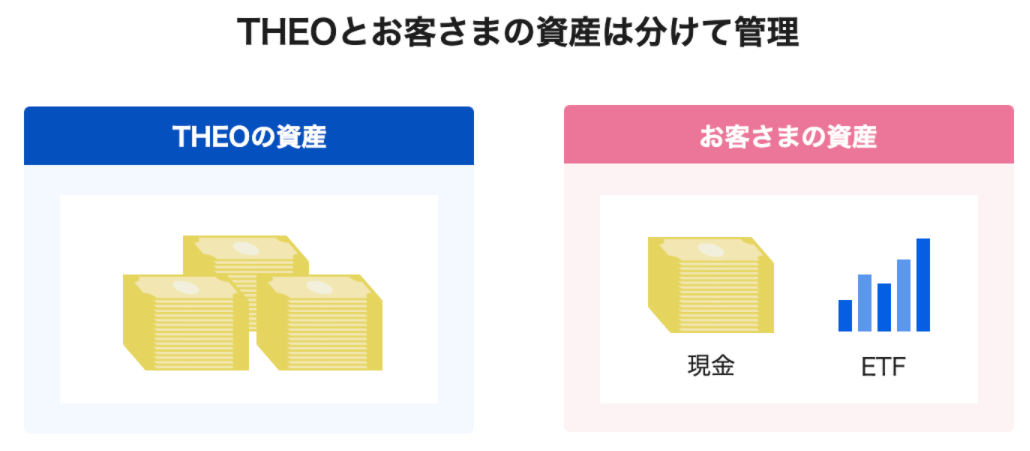

それが顧客資産を正しく分別管理しているかと言う点です。

分別管理というのは、下図のように投資家から預かった

資産とテオ(THEO)の会社としての資産を別々で管理して

いるかと言う点です。

よく詐欺事件であるのは、投資家の資産と会社の資産を

ごちゃまぜにして、投資家から預かったお金を使い込んで

しまうパターンです。

重要なのは、「金融商品取引業の免許を持っているし、

ホームページにも記載がしてあるから、ちゃんと分別管理

をしているだろう」と安易に思い込んではいけないという

ことです。

たいてい詐欺を働く会社でも「分別管理はしています。」

「金融商品取引業の免許は持っています。」といったことは

HPなどに書いてあります。

ですので、実際に監査法人が入り、分別管理がされているか、

第三者の目を通して初めて、分別管理ができているかが

判断すべきです。

その点、テオ(THEO)は、2019年12月31日時点において、

あずさ監査法人の監査を受けて分別管理に問題なしという

評価を受けていますので、1つ安心できる材料になります。

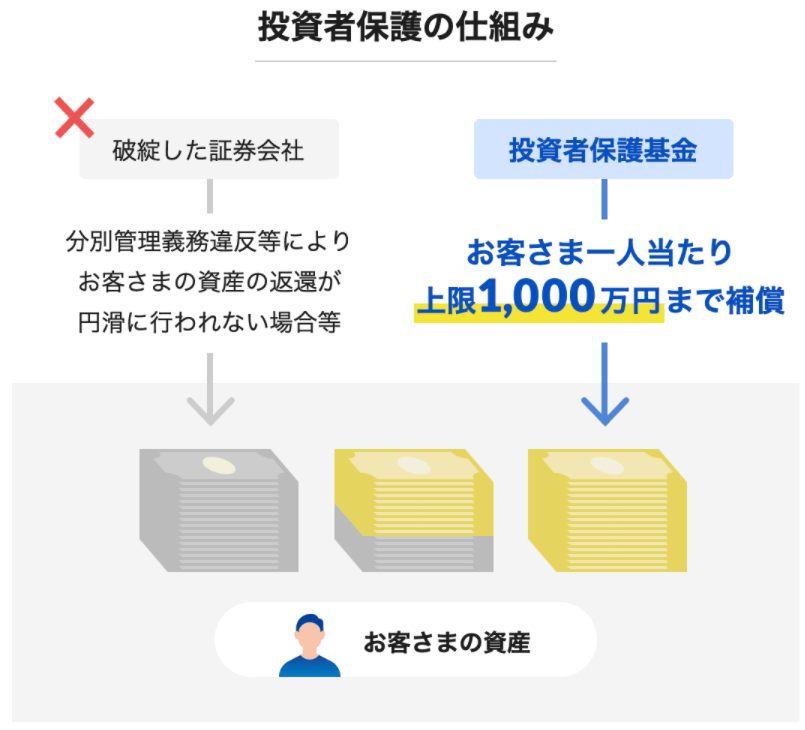

また、テオ(THEO)は日本投資者保護基金に加入しています。

この基金は、万が一、何らかの事情でテオ(THEO)が破綻し、

分別管理の義務に違反したことによって、投資家の資産の

返還が円滑に行われない場合には、

返還できない投資家の資産について、日本投資者保護基金が

投資家一人当たり上限1,000万円まで補償するという制度です。

こちらもHPを確認したところ、ちゃんと登録しているので、

テオ(THEO)に投資をしていて、お金がいきなりなくなって

しまう心配はなさそうですね。

以上のことから、テオ(THEO)で気にすべきは、シンプルに

運用パフォーマンスだけということです。

特に株式ファンドに全力で投資をしているような人は

対象外ですが、バランスファンド等にも投資をしていて、

手堅く資産を増やしたいとお考えの方は、検討する価値が

あると思います。

また、株式ファンドはリスクも大きいので、一部の資産を

バランスファンドなどの少しリスクを抑えた運用をしたい

という方も検討する価値があると思います。