複利。投資を始めた人であれば、聞いたことがない人はいないと思います。

そして色々なところで「複利で運用できる投資商品に投資をするのがいい」と言われています。

たしかに指数関数的に右肩上がりに上昇するグラスをみて、「自分の資産も複利で増やせばこんなに増えるのか」と大きな夢を見ている人もいるかもしれません。

しかし、指数関数的に右肩上がりの複利のグラフには大きな嘘があります。

何が問題なのか今日は検証していきたいと思います。

投資信託の複利の嘘を検証

よくシュミレーションツールなどを利用して将来の資産を計算すると、次のようなグラフを目にすることがあると思います。

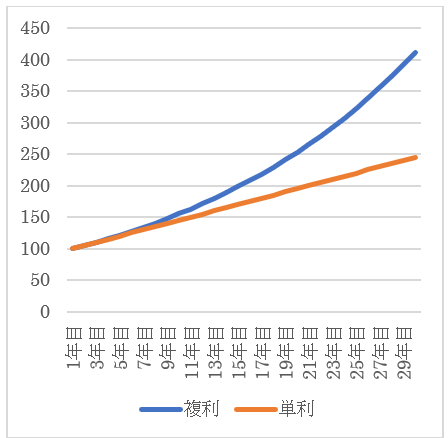

例えば、100万円を単利5%と複利5%で30年間運用したときの例をまず比較してみましょう。

単利と比べると複利は後半になればなるほど、効果が表れていますね。

複利運用できれば、元本の100万円は、30年間で412万円となり、元本を引くと、なんと312万円のプラスとなります。

このようなきれいな曲線を描いたときが一番資産が増えるわけですが、さて、問題です。

あなたが仮に投資をした投資信託が毎年5%の安定した複利運用を行えるでしょうか?

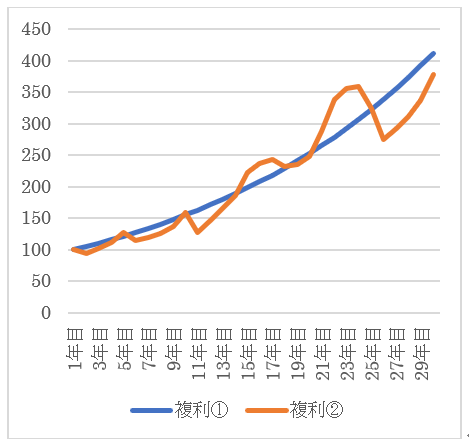

毎年5%を30年間安定した運用した場合と、運用のリターンの合計(年利5%×30年間=150%)が同じようになるようにしておいて、毎年のリターンは変動するパターンで比較をしてみましょう。

その結果が次図になります。

いかがでしょうか?

もちろん増えてはいますが、さきほどの綺麗な曲線と比べると、伸びが鈍化していることがわかります。

なぜこのようなことが起きるのか。

それは、運用実績がマイナスの年があるからです。

複利というのは、倍々に増えていく運用方法ではありますが、銀行の預金のようにマイナス利率にならないという前提のもとで、あの指数関数的な上昇曲線が成り立っています。

資産がマイナスになった場合、もとの水準に資産額をもどすためには、マイナスになった以上の運用パフォーマンスが必要になります。

例えば、100万円を投資信託で運用し、1年目で50%資産が目減りしてしまったとしましょう。

そうすると、1年目の終わりの資産は50万円です。

では、2年目に100万円まで資産を戻すためには、どれだけの運用実績を出せばよいでしょうか?

50%でもとに戻りますか?

戻りませんよね。

50万円が+50%ということは、75万円です。

目減りした分の半分はとりもどせましたが、100万円にははるかにおよびません。

結局50%目減りした資産をもとの水準に戻すには、+100%のパフォーマンスを出す必要があります。

減るときは-50%で50万円になり、もとに戻すときは+100%の運用実績が必要になるわけなので、当然、運用実績がマイナスの年があると、翌年元の水準まで戻すのは難しいとういことですね。

つまり30年間の合計のリターンは同じだったとしても、大きくマイナスがあったかどうかで30年後のリターンは大きく変わると言うことです。

シュミレーションツールでは将来のリターンを予測することはできませんので、どうしても一定のリターンを想定して図を描するしかないのですが、私からすると、投資家をかなりミスリードする悪徳手法だと思います。

場合によっては、コストが差し引かれていないということもありますので、しっかりデータのソースを確認しておく必要があります。

>>複利の嘘と同じように多くの投資家が勘違いしてしまっている事実8選

投資信託の複利の嘘はトークでこう使われている。

こういった複利の話というのは、わかりやすいので、トークでもよく使われます。

72の法則というのはご存知でしょうか?

例えば、複利3%で運用した場合、24年で資産が2倍になります。

複利4%/年で運用できれば、18年で資産が2倍になります。

72を複利の利率で割ると、資産が2倍になるまでに必要な年数がわかるというわけです。

年利4%の複利で運用できれば、18年で資産が2倍になります。

もし3000万円を60歳までに用意したいと思うなら、今から1500万円をこの年利4%の投資信託で運用しましょう。

といった具合ですね。

聞いている側からすると、もっともらしく聞こえますので、ついそうなのかと思ってしまいがちです。

しかし、結局、この72の法則というのも、毎年安定的にプラスの運用実績が出ていることを前提としているため、実際の運用のパフォーマンスとは大きく差が出てきてしまうのが現状なのです。

まとめ

今日は複利の嘘について色々と書いてきましたが、いかがでしたでしょうか?

数字に強くなると、数字のごまかしに気づけるようになります。

投資話の多くは、魅力的な数字が並んでいることが多いですが、本当に実現可能なのか、ちゃんと計算できるようになると騙されることが一気に少なくなりますよ。

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とは最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点