2019年、2020年はTHEOのパフォーマンスが好調だった

こともあり、「THEOに投資してみようかな?」と考える

人が増えました。

しかし、

「でも投資して損したら嫌だし。。。」

「THEOで失敗しないにはどうすればいいんだろう?」

というように、「やるからには失敗したくない」

「損したくない」という人もいると思います。

そこで、今回はTHEOでどのように運用すれば、できる限り

元本割れを起こさず、損をしない運用ができるのか、

その秘訣をお話しします。

テオ(THEO)で損失を抱えた人たちはいるのか

まず、THEOで損失を抱えた人たちがいるのか見てみましょう。

コロナショックのあった2020年3月頃は、予想通り投資元本を

下回った方が多くいましたが、実際には2018年、2019年にも

THEOを始めるタイミングが悪かった人たちは損失を抱えて

いたことがわかりました。

ですので、THEOのロボアドバイザーに運用してもらえば、

元本割れすることなく、着実に資産を増やしていける

というわけではないということです。

※ちなみに、THEOのHPには次のようなシミュレーションが

表示されますが、実際はこんなにうまくは資産は増えていき

ません。

テオ(THEO)で損失を出さないための方法とは?

残念ながら、あなたが投資をしている期間の間ずっと

損失を出さずに資産が増えていく可能性は高くありません。

どこかで一時的に損失を抱えることもあります。

しかし、唯一、その元本割れの確率を下げる方法があります。

それは、世界経済の成長に期待をしながら、10年、20年、

30年という長い期間、資産運用を続けるということです。

リーマンショックの時は、多くの投資家の資産が50%近く

目減りしましたが、それでも10年以上保有を続けること

ができた人は漏れなく、リーマンショック以前よりも多く

の資産を築くことができました。

ですので、長期投資こそTHEOで損失を出さずに運用する

秘訣なのです。

と、こういった話をする人は多いのですが、このレベルの

話だけではほぼすべての方が長期投資で失敗することに

なります。

なぜなら、長年投資を経験している人にしかわからない

致命的な問題が考慮されていないからです。

テオ(THEO)で長期投資に失敗する人が続出する理由

何が致命的な問題なのかというと、頭で「長期投資が重要」

と理解していたとしても、実際に大きな下落相場に直面する

と長期投資を続けられる人はごくわずしかいないからです。

リーマンショックの時も自分の資産が30%以上目減りする

ことに耐え切れず投げ売りしてしまう人が後を立ちません

でした。

株式ファンドだけ保有していた人は場合によっては50%近く

下落しましたね。

今回、コロナショックはたまたま急落後に急回復したので、

よくわからないまま放置をしていた人たちも結果的には

一時的な損失を抱えるだけで済みました。

しかし、1000万円の積立額が700万円にまで減ってしまい、

それが何年も続くとしたら、どうでしょう?

重要なのは、あなたが大きな評価損を抱えているような

相場では、今後いつから株式市場が回復するかは全く

分からないということです。

リーマンショック時のチャートを見ると、約5年で元の

水準まで戻してきているので、

「大きく下落しても5年間くらい保有を続ければいいん

でしょ?」と思ってしまいがちですが、実際はそううまく

はいきません。

なぜなら、30%も急落している相場では、世間のニュースは

悲観的なニュース一色です。

30%下落しているところから、さらに下落する可能性が

あると囃したてるニュースや当分、このくらいの株価を

推移するだろうといった悲観的なニュースが続きます。

コロナショックのときもリーマンショック級の下落だの、

ブラックマンデーの下落に迫るなどあることないこと

悲観的なニュースのオンパレードでした。

そのような状況の中、「長期で保有を続ければ、株価が

元の水準まで戻るに違いない」と信じ続けられる人が

どれくらいいるでしょうか?

結局、長期投資の重要性は頭でわかっていたものの、

リーマンショック時は含み損に耐えられず資産を売却

してしまった人が続出したのです。

ですので、軽い気持ちで「長期保有を続ければ失敗しな

いんでしょ?」と思っているようであれば、10年後、

20年後に暴落相場が来たときに、ほぼ間違いなく解約

してしまうでしょう。

「長期投資をすればいい」と頭で理解するだけでは、

10年後、20年後に大失敗をしてしまう可能性が極めて

高くなります。

まだイメージがつかないかもしれませんが、これは野球

で言えば、

素振りをして、ボールを打つイメージはできているものの、

いざバッターボックスに立つと、全くボールがバットに

当たらないのと似ています。

ダイエットで言えば、炭水化物を食べることを控えれば、

痩せると分かっているのに、いざダイエットを始めると、

炭水化物を食べることが我慢できず、結局ダイエットを

諦めるのと同じと言えるでしょうか。

結局、頭ではわかっていても、いざその場面に遭遇する

と思ったようにはできないということです。

ですので、特に投資経験がほとんどない方が、THEOに

運用をお任せして、投資を続けていくと、たぶん次の

ような結末を迎えることになります。

未来予測。テオ(THEO)で失敗する人は将来こうして失敗する

まず、THEOで運用を始めた初期のころは運用金額が

多くても数百万円程度であることが多いです。

なので、たとえ、20%程度下落をすることがあったとしても、

「一時的なものだから、気にせず長期投資を続けよう」と、

あまり評価損を気にせず保有を続けられます。

しかし、10年、20年運用をつづけ、運用資産も1000万円を

超え、利益も数百万円になってくると、話が変わってくる

のです。

ここで、「結構溜まってきたな」と意識し始めてしまう

と、そこから悲惨な末路を辿る可能性が高くなります。

それはなぜか。

運用が順調だったからこそ保有を続けてきたわけですが、

運用資産が大きくなればなるほど、今までは何とも思って

いなかった下落に対して敏感になります。

10%〜20%の下落でも100万円、200万円の資産が一時的に

とはいえ、目減りしますので、気になるのも当然です。

そうすると、今までは同じ下落相場でも「長期保有を

続けよう」と気にせず保有を続けられたのですが、

一度「結構溜まってきたな」と思ってしまうと、今度は

「これ以上、利益を失いたくない」「もし元本割れした

らどうしよう。」いう意識が強くなります。

その状態で大きな下落相場に直面すると、「当初よりは

資産が目減りしてしまったけれど、今のプラスのうちに

利益確定させておいた方がいいかもしれない。」と思う

ようになり、結局、我慢できずに売却してしまうのです。

特に増えていた資産が投資元本近辺まで目減りすると、

「損だけは絶対したくない」と思うようになり、より

「売ってしまって楽になりたい。損はしてないからいいや」

という気持ちが強くなります。

ある程度の年数、投資をしてきた人であれば、

思い当たる節があるのではないでしょうか。

これは人間が生まれつき持っている投資行動の癖の

ようなもので、「プロスペクト理論」という名前で

体系化されています。

元来、人間が持っている癖なので、この感情に抗った

投資行動を取るというのは、相当な投資経験を詰まない

限り、まず不可能です。

ですので、「長期投資をすればいいですよ」と言う言葉

だけを表面的に聞いて納得した程度では、いざ先程の

ような場面に出くわしたときにまず間違いなく長期投資を

続けられないでしょう。

では、この逃れられない行動の癖を抑えるには何か

良い方法はないのでしょうか。

そのためには、頭でどうにかしようとするのではなく、

「もう売ってしまいたい」という感情が起きないように

意図的に状況を変えていく必要があります。

テオ(THEO)の長期投資で失敗しないために必要なことは?

対策としては、初級者向けと上級者向けの2つの方法が

あります。

初級者向け:自分のリスク許容額を決めて、資産の増加とともにポートフォリオ全体のリスクを下げる。

まず1つ目の方法が、自分のリスク許容額を決めて、

資産の増加とともにポートフォリオの全体のリスクを下げ

るという方法です。

リスク許容額というのは、「この金額の損失までなら

想定の範囲内だ。気にせず保有を続けよう。」と思える

金額のことです。

「投資でいくらの金額を損することになったら、あなた

は絶対嫌だ。と思いますか」という問いに対する答えと

ほぼ同じです。

100万円なのか、300万円なのか、1000万円なのか。

50万円刻みくらいで構いません。

自分のリスク許容額というのは、直感的に「こんなに

損したくない。」と思った金額で決めてしまって問題

ありません。

もし「100万円くらいかな」と思っていたとしても、いざ

下落相場で50万円の評価損を抱えたときに気が気でなか

ったら、あなたの実際のリスク許容額は50万円ですので、

今後は50万円をベースに投資金額をきめていけばよいの

です。

では、ここからリスク許容額を使って、どうTHEOで失敗

しない投資をしていくのかを説明します。

まずTHEOのホワイトペーパーをもとに、リスク許容度ご

とに1年間でどの程度のリターンの変動がありえるのかを

試算しましょう。

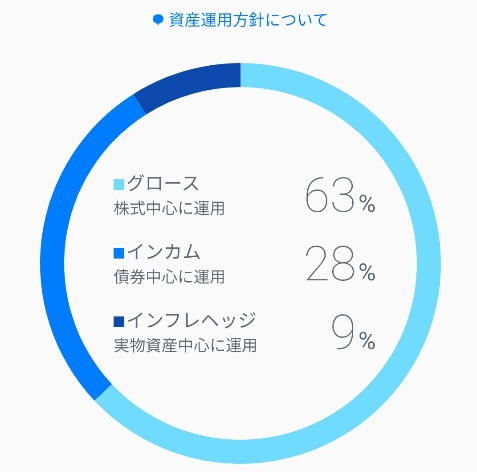

まず、お金のデザイン社がこっそり公開しているTHEOの

パフォーマンスの一覧がこちらです。

グロース、インカム、インフレヘッジの比率が自分のポ

ートフォリオと同じものを探してください。

2020年12月までの実績に関して | お金のデザイン (money-design.com)

私のポートフォリオは以下のようになっているので、

グロース:63%、インカム:28%、インフレヘッジ:9%の

列を探します。

※相場の変動によっては1%前後、エクセルの値とズレて

いることがあるので、一番近いポートフォリオを探して

ください。

| 年率リターン | 年率リスク |

| 5.45% | 13.13% |

※2016/3/31~2020/12/30

私のポートフォリオの年率リターンと年率リスクが

わかりました。

ここから、このポートフォリオの変動幅を計算します。

変動幅の計算方法も色々あるのですが、今回は2パターン

で計算してみましょう。

まず、「年率リターン±2×年率リスク」が1年間にTHEOの

運用が取りうる期待リターンの範囲になります。

理論上は95%の確率でこの範囲内に収まります。

一方で、厳しめに見積もるのであれば、

「年率リターン±3×年率リスク」で計算すると、99%の

確率でこの範囲内に収まる期待リターンが算出できます。

| 1年間の変動幅 | 期待リターン | |

| 95%信頼区間 | 5.45%±26.26% | ▲20.81%~31.71% |

| 99%信頼区間 | 5.45%±39.39% | ▲33.09%~44.84% |

ここから何がわかるのかと言うと、私のTHEOのポート

フォリオの場合、1年間の運用成績がマイナス20.81%まで

出る可能性があるということがわかります。

※99%の確率で収まる範囲を使うのであれば、33.09%に

なります。

この最大下落率がわかると、あなたがTHEOで平常心で

投資を続けられる最大金額が計算できます。

例えば、リスク許容額が100万円で、私と同じポート

フォリオで運用している場合、あなたが平常心で投資が

できる投資金額は最大100万円÷20.81%≒500万円という

ことになります。

つまり500万円で運用しているかぎり、下落しても20.81%

までしか下落しないので、一時的に出る評価損は

500万円×20.81%≒100万円程度で済むというわけです。

リスク許容額が50万円の人であれば、私と同じポート

フォリオで運用している場合、50万円÷20.81%≒250万円

ということになります。

評価損を抱えるにしても、250万円×20.81%≒50万円で

済むというわけです。

あくまでも計算上出した数字ですが、このように上限の

投資金額を決めておけば、あなたのリスク許容金額を

大きく下回るような評価損を抱える心配がなくなるので、

THEOで大きな失敗をせず、安心しながら長期投資が

できるはずです。

さて、では運用しているうちに資産が増えていった場合

はどう考えればよいのでしょうか。

その場合は、ポートフォリオ全体のリスクを下げていき

ます。

例えば、リスク許容金額が100万円で私と同じポート

フォリオで運用している場合、500万円くらいが最大

投資金額です。

ですので、このくらいの金額まで貯まってきたら、

ポートフォリオのリスクを少し下げる必要が出て

きます。

ただ、THEOの場合、ウェルスナビのようなリスク許容度

を5から4に変更するといった、ポートフォリオのリスクを

自分で下げられるような仕様にはなっていません。

その代わりに、リプロファイリング機能といって、年齢に

合わせて投資配分が自動で見直される機能があります。

このリプロファイリング機能は1年に1回ポートフォリオを

見直し、年齢が上がるごとにポートフォリオのリスクを

下げる仕様になっています。

ですので、最大投資金額に近づいてきたタイミングで、

自分のポートフォリオの比率を再度確認し、新しい

ポートフォリオの年率リターンとリスクを調べて、

さきほどと同じように計算してみましょう。

2020年12月までの実績に関して | お金のデザイン (money-design.com)

仮に、リプロファイリングされた結果、ポートフォリオ

の内容が以下のようになったとしましょう。

| 年率リターン | 年率リスク |

| 4% | 10% |

そうすると、期待リターンは以下のように計算できます。

| 1年間の変動幅 | 期待リターン | |

| 95%信頼区間 | 4%±20% | ▲16%~24% |

| 99%信頼区間 | 4%±30% | ▲26%~34% |

95%の確率でTHEOのパフォーマンスが収まるのは

▲16%~24%に下がりました。

そして、リスク許容金額が当初と同じく100万円だった

とすると、100万円÷16%≒630万円となります。

もともと500万円くらいまで投資をしていたので、

ポートフォリオのリスクを下げたことで、もう130万円

プラスで投資をしたとしても、最大の評価損は

630万円×16%≒100万円となるわけです。

この手法は、過剰なリスクを取らない保守的な運用方法

ではあります。

ただ、今後どのような相場が来たとしても、慌てることなく

長期で運用を続けられる運用方法になっていますので、

覚えておいて損はないと思います。

上級者向け:自分でコントロールできる資産に移し替える。

そして、上級者向けの方法は自分でコントロールできる

資産に移し替える方法です。

自分でコントロールできる資産って?という方は、

こちらの記事を読んでみてください。

投資信託の弱点。多くの投資家が気づけていない投信運用の落とし穴

さきほどの例でいうと、THEOでの運用資金が500万まで

増えた場合、その運用資金を別の投資対象、例えば、

不動産投資に回すという手法です。

こうすることで、THEOでの運用金額は0になりましたので、

またTHEOの投資金額を少しずつ増やして運用を続けても、

リスク許容額を超える心配がなくなりました。

さらに、不動産から入ってくる家賃収入はTHEOの運用資金

として、積立ていくことで複利運用が可能です。

家賃収入は株式市場が大きく下落しても、そうそう下落

しませんので、分散効果も大きく、効果は抜群です。

このように運用をしていけば、株式市場が大きく下落し

たときも、リスク許容額を超えることなく、平常心を

保ちながら、運用を続けられます。

理論上は長期で保有をし続けたほうが良いわけですが、

実際に運用をしてみると、金額の変動幅が大きくなると

気が気ではありません。

くれぐれも欲張りすぎず、平常心で運用できる方法を

身に着けていきましょう。