2021年春からウェルスナビが「長期・積立・分散」の

資産運用を全自動で行う新サービス「おまかせNISA」が

リリースされました。

「ウェルスナビのおまかせNISAは使ったほうがいいの?」

という質問をよく受けますので、その点について解説していきます。

この記事を読めば、

- 「おまかせNISAってどうなの?」

- 「他でNISA使ってるけど、ウェルスナビにしようかな」

- 「おまかせNISAにデメリットはないの?」

といった悩みが解決します。

[br num="1"]

ウェルスナビ(WealthNavi)のおまかせNISAの評判は?

まずはTwitter上でのおまかせNISAの評判を調べてみました。

肯定的な意見も多いようですが、まだメリットがいまいち

わかっていないという方も多い印象です。

NISA枠を全部ウェルスナビにする必要があるので、

本当にウェルスナビにしてしまっていいのか?と

不安になる気持ちはよくわかりますね。

ウェルスナビ(WealthNavi)のおまかせNISAの仕組みは?

まず、忘れてしまっている人もいると思いますので、

簡単にNISAの仕組みを説明しておきます。

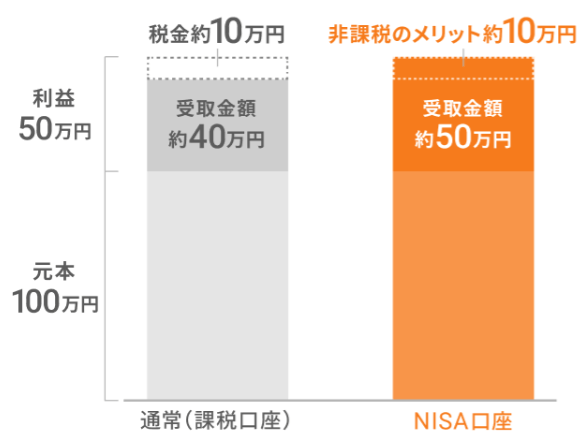

以下の図を見てもらうとわかりやすいと思います。

普通の口座で100万円を運用した場合、1年で運用益が50万円

出ると、そのうちの20%は税金として徴収されます。

一方で、あなたがNISA口座を新しく開設し、100万円を

運用した場合、1年で運用益が50万円出ても税金は徴収

されません。

これがNISAの最大のメリットです。

このルールが5年間適用されますので、運用パフォーマンスが

大きく向上することになります。

とくに運用益が大きければ大きいほど、非課税効果の恩恵を

受けられるというわけですね。

※今回はこの一般NISAの制度がおまかせNISAでも適用されます。

つみたてNISAとは違いますのでご注意ください。

今回、ウェルスナビのおまかせNISAを利用したい場合は、

新しくウェルスナビにNISA口座を開設する必要があります。

そして、そのおまかせNISA口座に資金を入れると、

その口座で運用されている資金は運用益が非課税で

運用できることになります。

ただし、一般NISA口座の1年間の上限金額(元本)は

120万円ですので、それを超える金額で運用する場合は、

120万円をこえた投資元本で運用した利益は課税対象となります。

つまりウェルスナビのおまかせNISA口座に1年間で130万円

いれた場合、120万円分で運用された利益は非課税。

枠をはみ出た10万円分で運用された利益は20%の課税対象と

なります。

どうやら、一括投資でもつみたて投資でおまかせNISA口座に

資金を入れさえすれば、NISAの非課税ルールが適用される

ようなので、

上限である120万円を超えるまでは、どんどんウェルスナビの

おまかせNISA口座に資金が貯まっていくようです。

では、すでに一般NISAやつみたてNISAといったサービスが

ある中で、ウェルスナビのおまかせNISAを活用するメリットは

あるのでしょうか?

ウェルスナビ(WealthNavi)のおまかせNISA枠を使うメリット

ウェルスナビのおまかせNISAを活用する最大にして唯一の

メリットは、すべて自動でロボアドバイザーが運用してくれる

という点につきます。

正直なところ、自分で銘柄選定してインデックスファンドで

運用したい人や、コストを抑えて運用したいという人には、

おまかせNISAは手数料が1.1%と割高なので、おすすめしません。

ただ、「資産運用とか投資とか難しいことは全部お任せしたい」

と言う人にとっては、大きなメリットがあると言えるでしょう。

一方で、後発のウェルスナビのおまかせNISAを活用する

デメリットはないのでしょうか。

ウェルスナビ(WealthNavi)のおまかせNISA使うデメリット

ウェルスナビのおまかせNISAは一見するとメリットも

多く見えますが、そうとも言えない現状があります。

他の金融機関で一般NISA口座を開設していると使えない

けっこういるのが、すでに他の金融機関でNISA口座を

開設して運用をしているよという方です。

NISAは1金融機関でしか使えないというルールがあります。

もしあなたがウェルスナビのおまかせNISAをどうしても

使いたいとなった場合、

今使っているNISA口座を廃止する手続きをして、新たに

ウェルスナビでおまかせNISA口座を開設する手続きをする

必要があります。

私も過去に経験したことがありますが、書類のやりとりが

必要なので、正直面倒くさいです。

ちなみに2021年に他の金融機関でNISAを活用している場合、

2021年中はお任せNISAへの移管はできなくなりますので、

切り替えのタイミングはご注意ください。

つみたてNISAとの併用は不可

少し複雑なのが、NISAには一般NISAとつみたてNISAの

2種類があります。

今回おまかせNISAが適用されるのは一般NISAのほうです。

つみたてNISAは年間の非課税枠の上限が40万円までですが、

20年間の非課税期間があるのが特徴です。

一般NISA口座とつみたてNISAは現状、併用して使うことが

できないので、

すでに他の金融機関でつみたてNISAを活用している場合と

いうのもウェルスナビでおまかせNISAを使うことはできません。

またおまかせNISA口座にはつみたて投資ができますが、

つみたてNISAではないため、運用益の非課税の期間は

20年ではなく5年になります。

一般NISAなので非課税期間は5年間のみ

ウェルスナビのおまかせNISAは一般NISAを活用します。

そのため非課税になる期間は5年間の運用益のみが対象です。

6年目以降の運用益に対しては通常どおり20%の税金が

かかってしまいます。

注意してほしいのは、ウェルスナビではおまかせNISA口座に

つみたて投資ができるようですが、つみたてNISAとは違います。

そのため、つみたて投資をしたとしても20年間の運用益に

対する非課税という特典を受けられません。(5年間のみ)

つみたて投資は複利で資産を増やしていくことになるので、

運用資金が積みあがれば積みあがるほど運用益が大きくなります。

ですので、最初の5年間だけ非課税になっても効果は微々たる

ものでしかありません。

ですので、つみたて投資でウェルスナビを活用されている方、

活用しようと思っている方にとってはこの点が最大のデメリットに

なるでしょう。

ウェルスナビ(WealthNavi)のおまかせNISAを使うべき?使うべきでない?

以上のように、ウェルスナビのおまかせNISAにはメリットも

あればデメリットもあります。

結局、使ったほうがいいのか使わないほうがいいのか

という点に関しては、次のようにまとめられます。

つみたて投資をしている方、今後つみたて投資を始める方

非課税期間が20年間とれるつみたてNISAを活用したほうが

非課税の効果が大きくなりますので、基本的にはつみたて

NISAを選択するべきです。

ただし、銘柄選定に自信もなく、運用をウェルスナビに

お任せしたいということであれば、おまかせNISAを活用する

のも1つの手ではあります。

一般NISAを他の金融機関ですでに利用している方

現在、使っている一般NISA口座で運用しているファンドと

ウェルスナビの運用利回りでどちらが高いか(高そうか)で、

おまかせNISAに切り替えるべきかを判断してください。

運用利回りが高いということは、運用益が大きい=非課税効果が

大きいので、非課税効果が大きいほうを利用するべきです。

ただし、こちらも

「自分で運用するのは疲れるから、ウェルスナビに運用を

すべてお任せしたい」ということであれば、ウェルスナビの

おまかせNISAに移管してよいと思います。

以上のように、基本自分で銘柄を選定したり、運用したい

という方は、既存のつみたてNISAや一般NISAを活用した

ほうが良いでしょう。

一方で、運用はウェルスナビにすべてお任せしたいという人は

おまかせNISAを利用するのも良いと思います。

自分で銘柄選定もするし、ウェルスナビも使っているという方

であれば、大きなリターンが期待できそうなほうでNISAを

活用するのがベストですね。