かつての京都は都として栄え、時代に合わせて新たな文化や技術を生み出す場所でした。

現在、5Gや自動車の電装化等の社会のデジタル化が進展するなか、その伝統技術や文化を高め、世界最先端の独自技術を展開するグローバル企業を輩出してきた地として、再び脚光を浴びています。

そんな京都近辺の企業に注目したのが、三井住友DSアセットマネジメントの京都企業株式ファンドです。

今日は、京都企業株式ファンドについて独自目線で徹底分析していきます。

「京都企業株式ファンドって投資対象としてどうなの?」

「京都企業株式ファンドって持ってて大丈夫なの?」

「京都企業株式ファンドより良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

京都企業株式ファンドの基本情報

投資対象は?

京都企業株式ファンドの投資対象は、

- 京都もしくは滋賀に本社を置いている企業

- 京都もしくは滋賀において積極的に事業活動を行っている企業

- 京都もしくは滋賀と関連の強い企業

の株式です。

以下のように、ベースポートフォリオとして、時価総額の大きい上位20銘柄で構築します。そして、セレクトポートフォリオとして、ベースポートフォリオ以外の京都関連企業から選別していきます。

※引用:販売資料

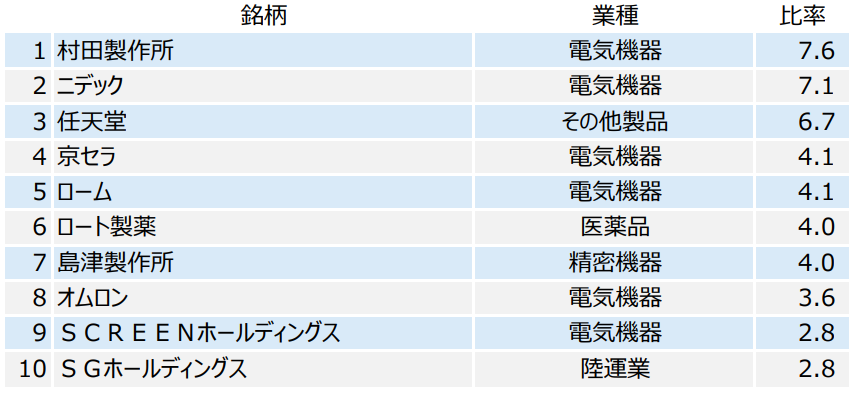

それでは、京都企業株式ファンドに組入られている具体的な企業を見ていきましょう。上位銘柄はあなたも名前を聞いたことがある企業が多いのではないでしょうか。

※引用:マンスリーレポート

任天堂は言わずもがなですが、村田製作所は積層セラミックコンデンサで世界シェアの約40%を占めていおり、ニデックはモーター世界大手です。

こう見ると、京都にも世界で戦える企業が多数あることがよくわかりますね。

純資産総額は?

投資を検討するうえで、純資産総額は必ず確認するようにしてください。

純資産総額が多いほうが、ファンドマネージャーが資金を投資する際に有利であったり、他の投資家の解約の際の影響が小さくなりますので、優れた投資信託と言えます。

投資信託の規模が小さくなると運用会社自体がその投資信託に力を注がなくなりパフォーマンスが悪くなることもありますので注意が必要です。

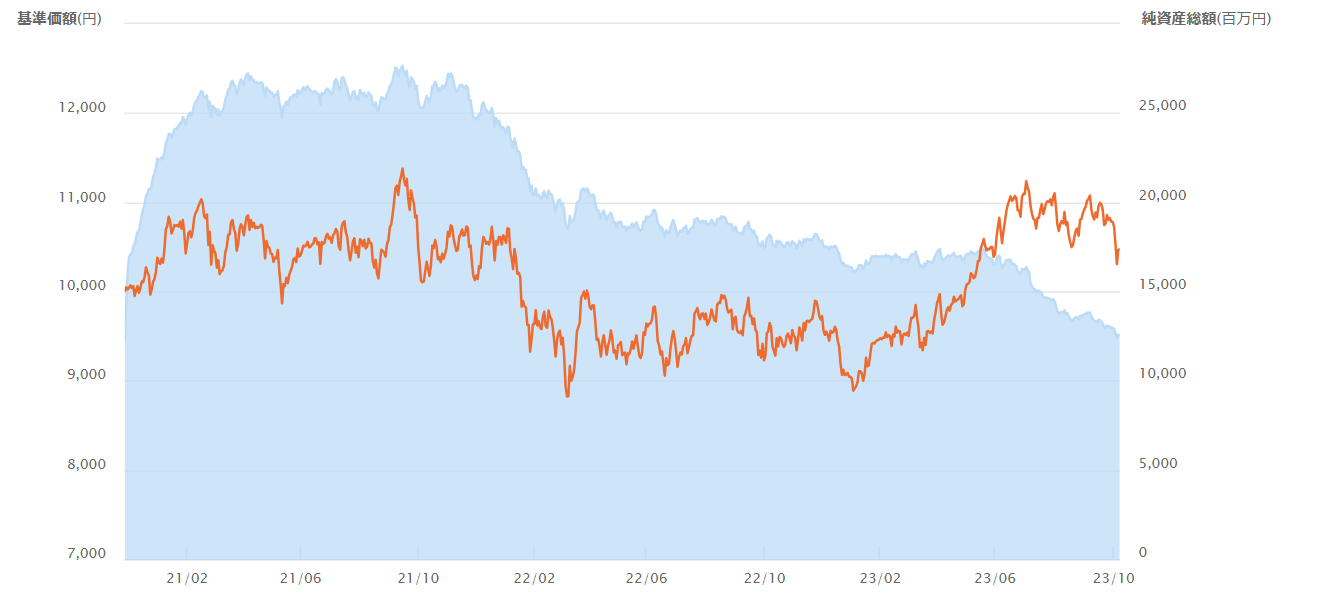

京都企業株式ファンドは135億円近く集まっており、一時よりは減少していますが、十分な規模になっていると言えます。

※引用:マンスリーレポート

※引用:マンスリーレポート

実質コストは?

投資信託には、購入時の手数料や信託報酬の他にも費用がかかっていることをご存知ですか?

これを実質コストと言いますが、実質コストには株式売買手数料や有価証券取引税、監査費用などが含まれています。特に純資産総額が小さいときには、信託報酬より実質コストがかなり割高になっている場合もあるので、注意が必要です。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

京都企業株式ファンドの実質コストは1.40%となっており、購入時手数料が3%ですので、けして手数料が安いファンドではありません。

| 購入時手数料 | 3.3%(税込)※上限 |

| 信託報酬 | 1.353%(税込) |

| 信託財産留保額 | なし |

| 実質コスト | 1.40%(税込) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

京都企業株式ファンドの評価分析

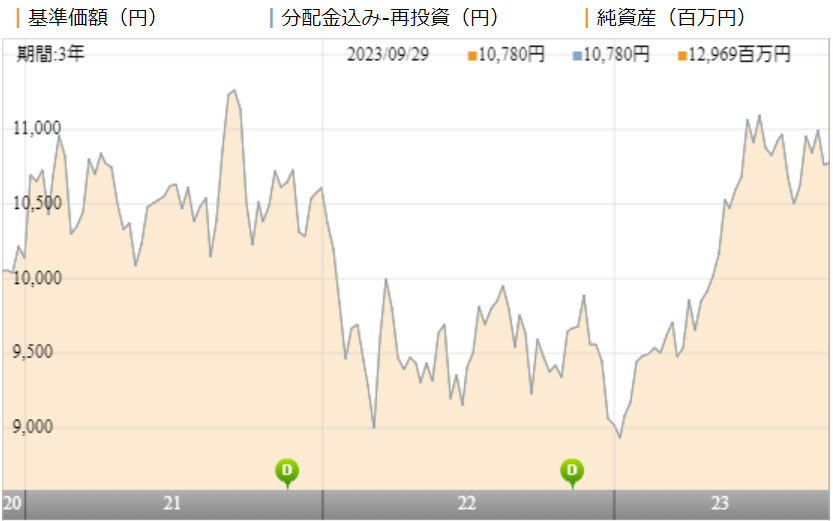

基準価額をどう見る?

京都企業株式ファンドは、2021年、2022年は大きく下落しましたが、2023年は大きく上昇しました。ただ、まだ高値を更新できていません。

※引用:ウエルスアドバイザー

利回りはどれくらい?

つづいて、京都企業株式ファンドの運用実績を見てみましょう。

京都企業株式ファンドは直近1年間で+17%となっています。一見すると悪くないように見えますが、この時点でファンドの良し悪しを決めるのは時期尚早です。他の類似ファンドとパフォーマンスを比較してから投資判断するようにしてください。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | 16.82% |

| 3年 | - |

| 5年 | - |

| 10年 | - |

※2023年10月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年間圧倒的に高いリターンを出している国内大型株式ファンドランキング

同カテゴリー内での利回りランキングは?

京都企業株式ファンドは国内中型グロース株カテゴリーに属しています。

投資をするのであれば、同じカテゴリーの中でも優れたファンドに投資をするべきなので、同カテゴリーのパフォーマンスは必ず比較するようにしてください。

京都企業株式ファンドは平均以下のランキングとなっています。このように類似ファンドの比較をすると思わぬ発見があったりします。

| 上位●% | |

| 1年 | 57% |

| 3年 | - |

| 5年 | - |

| 10年 | - |

※2023年10月時点

年別のパフォーマンスは?

続いて、京都企業株式ファンドの年別のパフォーマンスを見てみましょう。

年別の利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

まだ運用期間が短いので、なんとも判断はしづらいですね。

| 年間利回り | |

| 2023年 | +18.96%(1ー9月) |

| 2022年 | ▲14.43% |

| 2021年 | +2.10% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とはインデックスファンドとのパフォーマンス比較

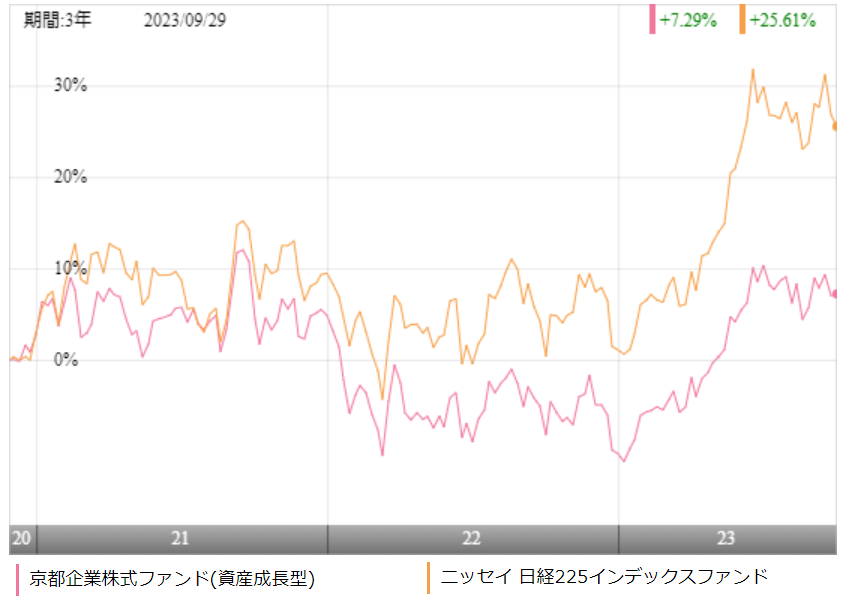

京都企業株式ファンドに投資をするのであれば、最低限、低コストのインデックスファンドよりパフォーマンスが優れていなければ、投資をする価値がありません。

そこで、今回は日本を代表する指数である日経平均株価に連動するニッセイ 日経225インデックスファンドとパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

直近3年間では、ほぼ全期間において、京都企業株式ファンドが大きくパフォーマンスで劣後しています。これでは高いコストを支払ってアクティブファンドに投資をするメリットがありません。

| 京都企業株 | ニッセイ 日経225 | |

| 1年 | +16.82% | +25.03% |

| 3年 | - | +13.02% |

| 5年 | - | +7.56% |

| 10年 | - | +9.99% |

※2023年10月時点

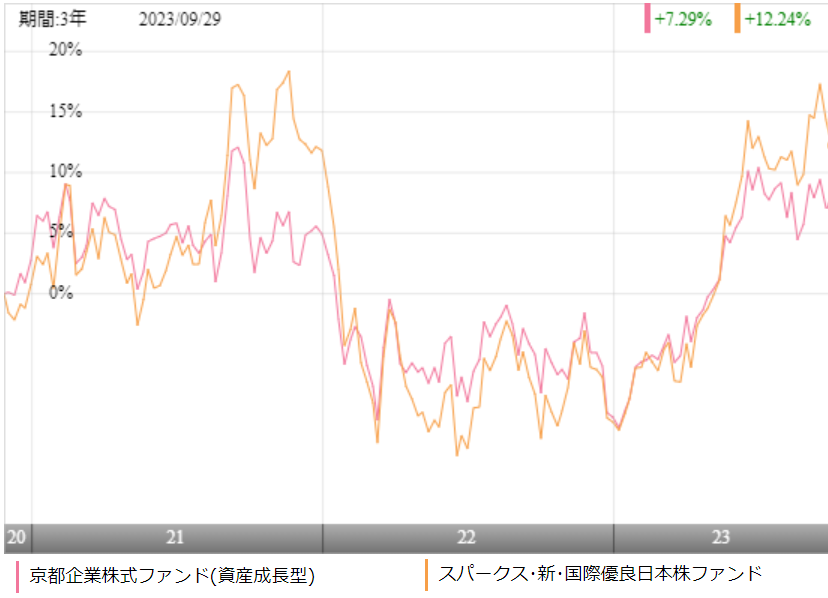

アクティブファンドとのパフォーマンス比較

アクティブファンドへ投資をするのであれば、アクティブファンドの中でも優秀なファンドに投資をしたいものです。

そこで、国内大型株ファンドで優れた運用を続けているスパークスの厳選投資とパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

直近3年間では、かなり競っている時期もありませうが、厳選投資のほうがパフォーマンスで上回っています。

アクティブファンドに投資をするにしても、京都企業株式ファンドへ投資するよりも厳選投資へ投資するほうがおすすめです。

| 京都企業株 | 厳選投資 | |

| 1年 | +16.82% | +27.48% |

| 3年 | - | +8.05% |

| 5年 | - | +5.79% |

| 10年 | - | +13.60% |

※2023年10月時点

最大下落率は?

投資を始めようとしている、もしくは始めたばかりの人が気になるのが、最大どの程度、資産が下落する可能性があるのかという点かと思います。

どの程度下落するのかを知っておくことで、急落相場に遭遇しても、精神的に余裕を持って投資を続けられます。

標準偏差からある程度の変動範囲を予測することもできますが、過去に実際にどの程度下落したのかを確認するのがおすすめです。

それでは、京都企業株式ファンドの最大下落率を調べてみましょう。

| 期間 | 下落率 |

| 1カ月 | ▲8.63% |

| 3カ月 | ▲8.13% |

| 6カ月 | ▲11.52% |

| 12カ月 | ▲14.96% |

※2023年10月時点

京都企業株式ファンドの最大下落率は2021年10月~2022年9月で▲14.96%となっています。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を

限りなく低くすることが可能です。

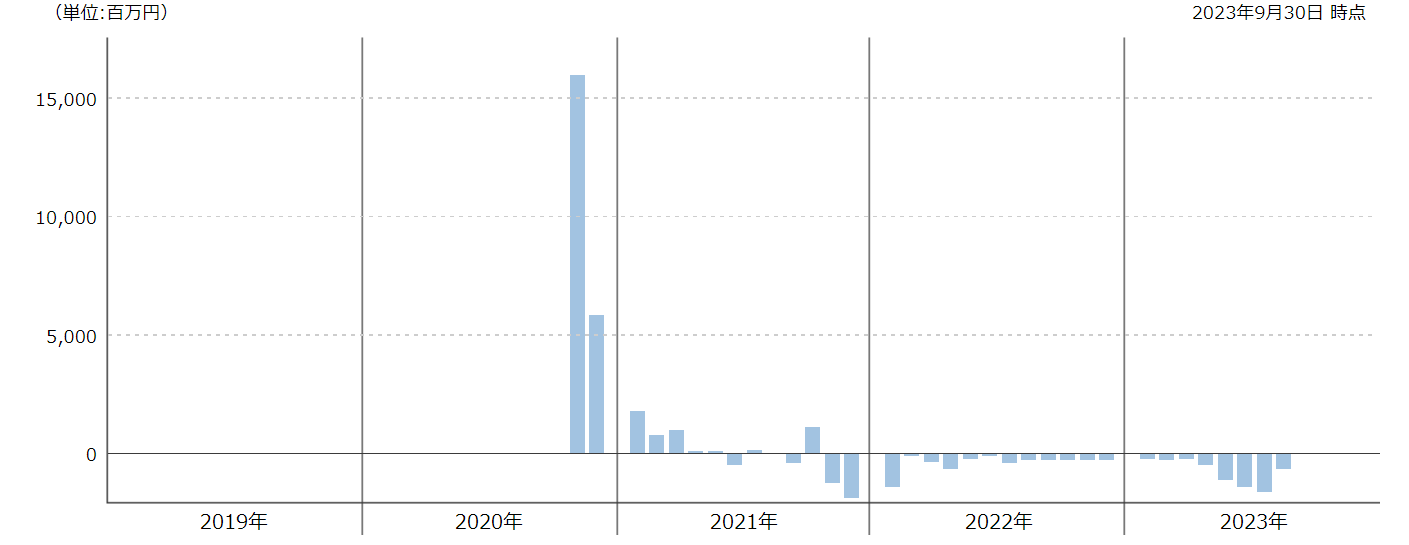

評判はどう?

それでは、京都企業株式ファンドの評判はどうでしょうか?

ネット等で口コミを調べることもできますが、資金の流出入を見ることで、評判がわかります。評判がよければ、資金が流入超過になりますし、評判が悪くなっていれば、資金が流出超過になります。

京都企業株式ファンドは2022年以降、毎月資金が流出しており、評判がいいとは言えません。インデックスファンドにパフォーマンスも負けていますし、当然の結果と言えますね。

※引用:ウエルスアドバイザー

京都企業株式ファンドの今後の見通しと評価まとめ

いかがでしょうか?

京都関連企業は、自らの専門性や強みを高め、世界に先駆けて独自技術製品を開発するなどして、高いシェアと高い利益率を実現している企業が数多く存在します。

また自由で創造的研究を理念とする京都大学からは将来有望なベンチャー企業が次々と生まれています。

日本の将来ある企業に投資をするというのは夢がありますが、投資対象としてみたときに、日経225にパフォーマンスで勝つくらいでなければ、あえて投資をする必要もありません。

まだ運用期間が短いため、今後の運用実績に期待ですが、直近のパフォーマンスを見る限りは投資するに値しませんね。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点