2015年以降、爆発的な人気を見せているスパークスのスパークス・新・国際優良日本株ファンド『厳選投資』。

一般的には、幅広い銘柄をもつことで、リスクを分散することができると言われていますが、厳選投資は銘柄数を絞りながらもリスクを分散させすぐれた成績を残しています。

ブログで何度も紹介はしていますが、詳細分析はしてこなかったので、今日は徹底的に分析していきます。

こんなことがわかる

- スパークス 厳選投資は投資対象として、あり?なし?

- スパークス 厳選投資より良いファンドってある?

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

スパークス 厳選投資の評判や口コミは?

まず、皆さんが一番気になるであろうスパークス 厳選投資の評判や口コミを見ていきます。

スパークス 厳選投資の評判を知る上でいくつかの方法があります。

①純資産総額から見える評判

純資産総額とは、投資家から集めまっている資金の総額(運用益を含む)だと思ってください。

純資産総額が大きい=多くの投資家が将来性を感じて投資をしていることになるため、評判の良さを測る上での1つの指標になります。

あくまでも感覚値ですが、

ポイント

- 100億以下=評判よくない

- 100~500億=どっちつかず

- 500億円以上=評判いい

- 1000億円以上=かなり評判いい

と思っておけばいいです。

では、スパークス 厳選投資の純資産総額がいくらかと言うと、2024年9月時点で約2340億円ですので、かなりの評判のいいファンドだと判断できます。

※引用:マンスリーレポート

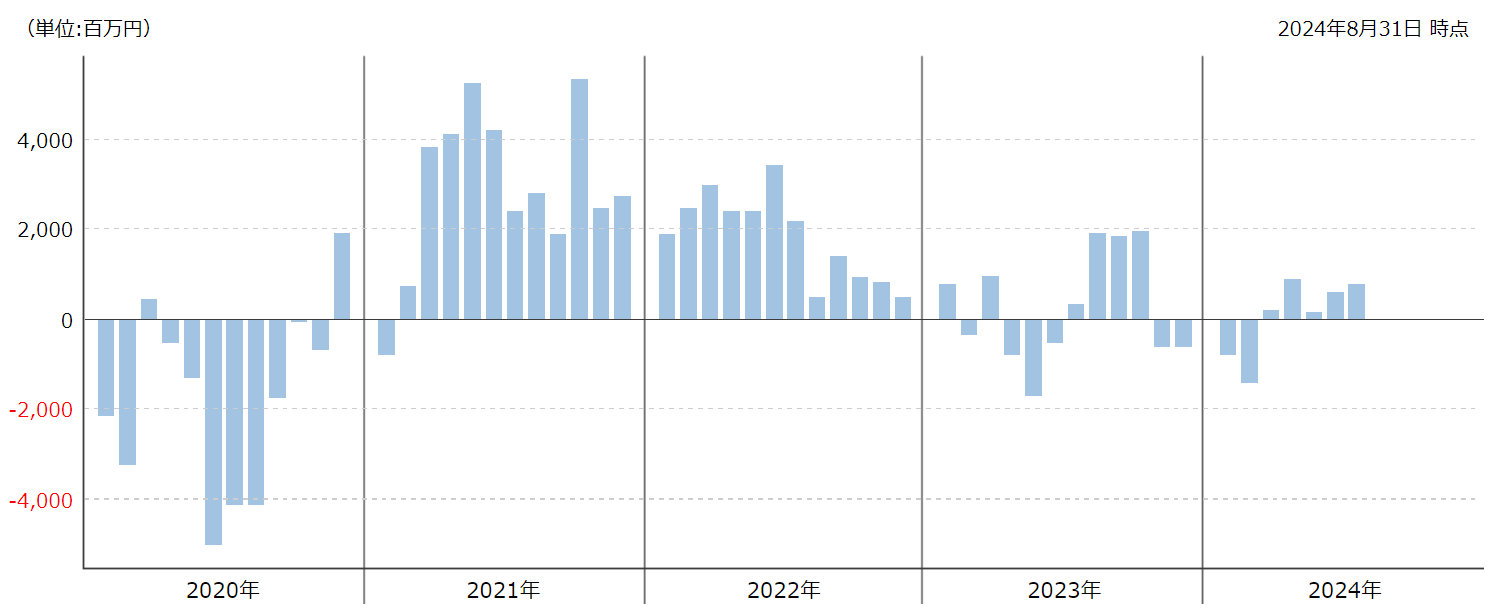

②月次の資金流出入額から見える評判

資金流出入額では、毎月ファンドに資金が流入しているのか流出しているのかがわかります。

純資産総額と併せて、資金流出入額を見ることで、純資産額が大きくても、評判が落ちてきているファンドに気づくことができます。

例えば、AIやDX、ヒトゲノム、モビリティなど、特定のテーマが非常に人気になり、資金が大量に流入し、純資産総額が1000億円をゆうに超えているファンドが多数あります。

ただ、中にはテーマの人気がなくなり、どんどん資金が流出しているファンドもあるのですが、それでも依然1000億円以上の純資産総額のファンドもあります。

こういったファンドはピークが過ぎており、お世辞にも評判が良いとは言えないわけですが、純資産総額だけを見ていても、判断ができません。

そのため、月次の流出入額を見ることで、資産規模が大きく今も流入を続けている評判の良いファンドなのか、資産規模が大きいが流出が続いており、評判は良くないファンドなのかを判断する役に立ちます。

スパークス 厳選投資は、流入している月がほとんどですが、2023年、2024年は流出する月が出てきました。直近パフォーマンスが優れないこともあり、少し評判が落ちています。

※引用:ウエルネスアドバイザー

③Yahoo!ファイナンス掲示板やXの口コミから見える評判

ここでは、Yahoo!ファイナンス掲示板やXでの口コミをまとめました。

口コミ①

日本初のブラックマンデーで1日に日経平均が4000円近く下落しましたが、厳選投資のように銘柄数を異常に絞り込んでいる銘柄は、こういう時に影響を受けやすくなります。

厳選投資の場合は、日経平均採用銘柄が基本的に組み入れられているため、日経平均が大きく下落したときは、基準価額が大きく下がります。

とはいえ、20~30%程度の下落は数年に1度はあることなので、その前提で、長期保有をするようにしてください。

口コミ②

勘違いしていただきたくないのは、「急騰した後、大きく下落する前に、一度売って、大きく下げたところを買い直す」というのは誰しもが考えることですが、たいていうまくいきません。

投資の世界では、下落する前に売って、下げが反転したタイミングで買い直すのは、雷を掴むのよりも難しいと言われており、1度や2度はうまく行くことがあっても、100%うまく行かない時があります。

ですので、相場の流れに合わせて、短期で売買するような考え方は捨て、ただ長期保有をしていたほうが、楽ですし、利益も増やせると知っておいてください。

口コミ③

投資信託でよく購入タイミングを気にする人がいますが、10年以上の長期保有を前提にするのであれば、わずか1回の購入のタイミングが良かった悪かったというのは誤差にしかすぎません。

あなたのパフォーマンスに最も影響を与えるのは、良いタイミングで買うためにあれこれ考えることではなく、死に物狂いで長期間保有することです。この事実さえ知っていれば、タイミングなんていうものは気にしても仕方ないことが少しはわかると思います。

さて、ここまでスパークス 厳選投資の評判や口コミを見てきましたが、

要注意

投資において、よくわからないからという理由で、評判や口コミだけを信じて投資をする人は三流投資家です。

多くの投資家を見てきましたが、ほぼ100%どこかで大損します。

ですので、他人の評判だけをアテにするのではなく、自分でもちゃんと納得した上で投資をしたい人は、私が独自の切り口で、スパークス 厳選投資を評価・分析していますので、参考にしてください。

投資はどこまでいっても自己責任です。評判だけを頼りに投資をしている人よりも1ランク2ランクは軽くレベルアップできるはずです。

スパークス・新・国際優良日本株ファンド「厳選投資」の基本情報

投資対象は?

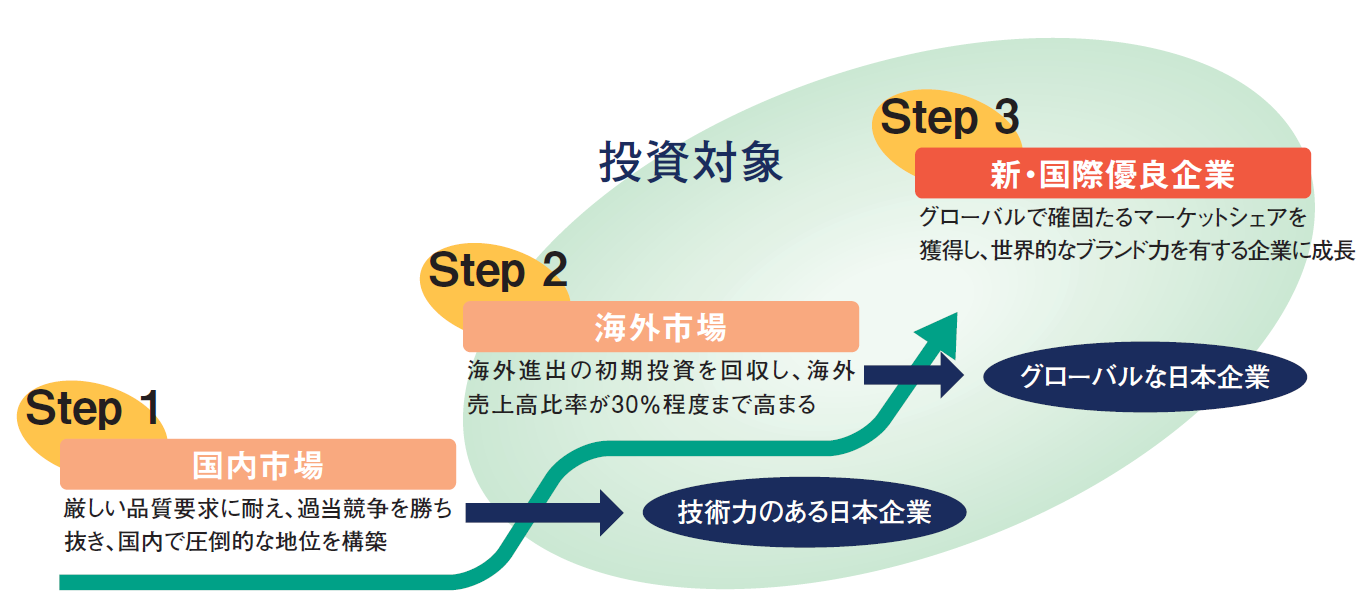

厳選投資の投資対象は、日本国内の株式で、高い技術力やブランド力があり、今後グローバルでの活躍が期待できる日本企業を中心に投資を行います。

スパークスでは、このような企業を新・国際優良企業と呼んでいますが、もう少し具体的に説明すると、①国内市場において圧倒的なシェアを獲得しており、②今後、海外売上高比率の拡大も期待することができ、③世界的なブランド力を有することが期待できる企業のことを指します。

※引用:交付目論見書

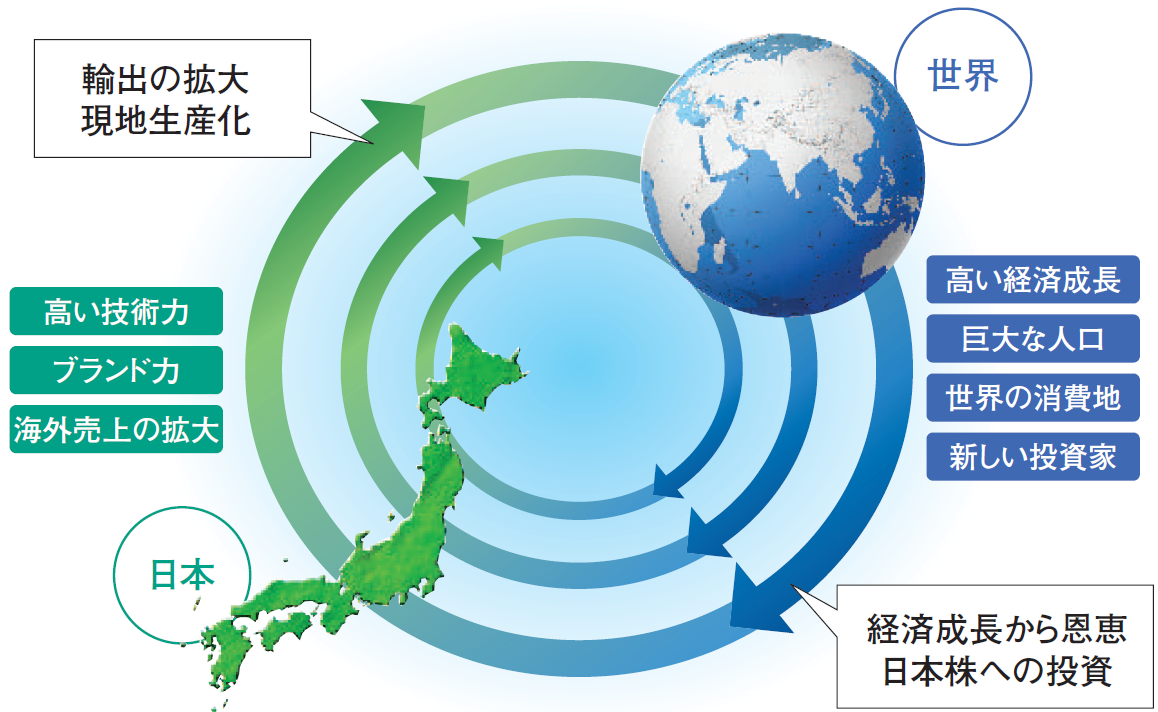

海外進出に成功した企業というのは、新興国などの世界経済の成長からの恩恵を受けやすく、世界的に通用するブランド力を有することで、外国人投資家の投資対象にもなるというメリットがあるわけですね。

※引用:交付目論見書

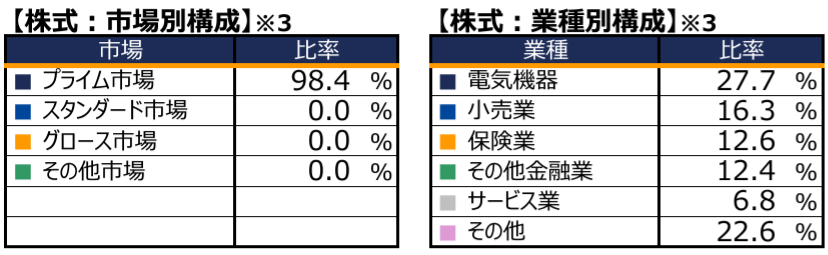

現在の組入れ銘柄は21銘柄ですが、すべてプライム市場の銘柄となっています。業種別の構成比率をいると、電気機器の比率が高くなっていますね。

厳選投資が組み入れている上位5銘柄を見ていきましょう。誰もが知っている企業ばかりですが、本当に優れた銘柄だけに絞り込むことでパフォーマンスを上げています。

※引用:マンスリーレポート

運用体制は?

厳選投資が圧倒的なパフォーマンスを残せているのは、スパークスの運用体制にあります。

「マクロはミクロの集積である」という投資哲学に基づき、年間2500回以上の企業訪問をもとに、財務諸表を多角的に分析し、割安な企業を探しています。

20~30銘柄に厳選して投資をするというのも特長で、集中投資はリスクが高いとも思われがちですが、銘柄選定に自信があるからこそ、絞り込めるわけですね。

銘柄選定に自信がない運用会社ほど、リスク回避の意味を込めて、100社200社と組入銘柄を増やしていたりします。

ファンドマネージャ-の武田政和さん率いる運用調査部の平均運用年数は15年と長く、経験豊富なベテランが企業調査の分析・調査を行っています。

純資産総額は?

続いて、厳選投資の純資産総額はどうなっているか見ていきます。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、監査費用や印刷費用、その他諸経費が相対的に比率が高くなるので、実質コストが高くなりがちです。早期償還のリスクもありますね。

また会社としてもファンドの運用に人員を割けなくなるため、パフォーマンスが悪化する原因にもなります。最低でも50億円、余裕を持って100億円はほしいところです。

厳選投資はコロナショック時に大きく純資産を減らしましたが、その後、パフォーマンスが回復してくるに伴い、純資産が増えています。現在は2340億円程度の規模ですので、十分大きいですね。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

厳選投資の実質コストは1.84%となっており、かなり割高な水準です。高い運用実績がでているので良いですが、普通であれば、コストが高すぎてまずおすすめしません。

| 購入時手数料 | 3.3%(税込)※上限 |

| 信託報酬 | 1.804%(税込) |

| 信託財産留保額 | 0.3% |

| 実質コスト | 1.84%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

スパークス・新・国際優良日本株ファンド「厳選投資」の独自評価と分析

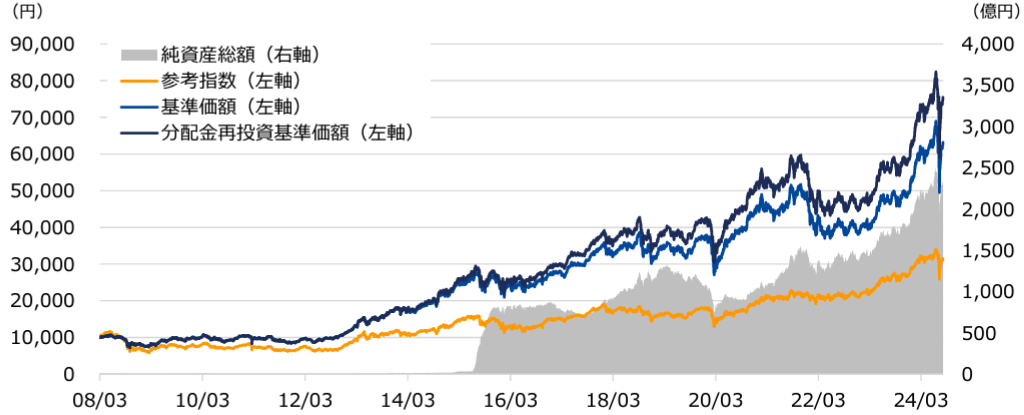

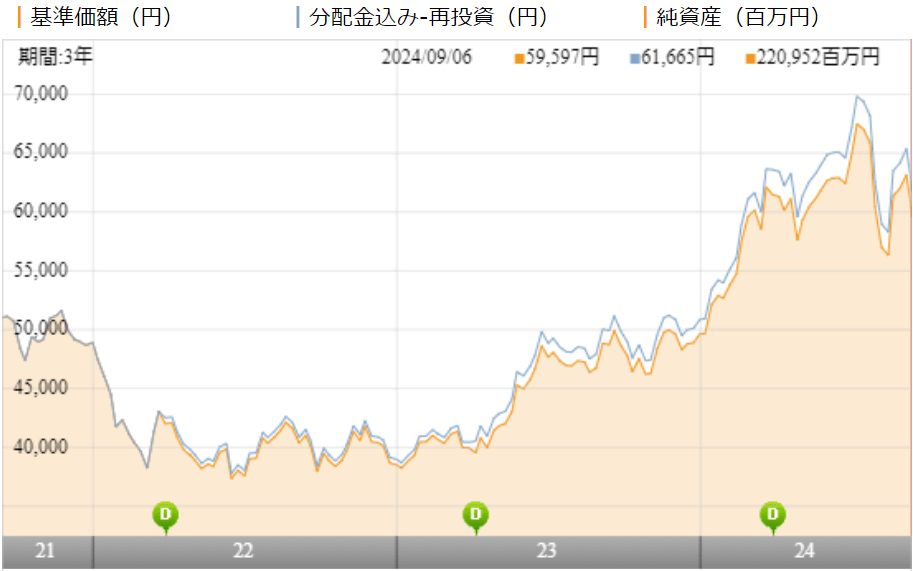

基準価額をどう見る?

スパークス・新・国際優良日本株ファンド「厳選投資」の基準価額は、2022年に入り大きく下落しましたが、2023年以降は堅調に推移しています。

ただ、2024年は全体としては大きく上昇していますが、大きく下落している時期もあり、銘柄数を絞り込んでいるがゆえに変動幅も大きくなっています。

※引用:ウエルスアドバイザー

利回りはどれくらい?

つづいて、厳選投資の運用実績を見ていきます。

| 平均利回り | |

| 1年 | +32.12% |

| 3年 | +11.43% |

| 5年 | +15.94% |

| 10年 | +14.39% |

※2024年9月時点

直近1年間の利回りは+32.12%となっていますが、3年、5年、10年平均利回りを見ても悪くないように見えますが、まだこの段階で良しあしを判断してはいけません。

他のファンドと比較をしてから最終的な判断をしていきましょう。

同カテゴリー内での利回りランキングは?

厳選投資は、国内の大型株カテゴリーに属しています。

投資をするのであれば、大型株カテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

厳選投資は、3年、5年のパフォーマンスは優れませんが、1年と10年の平均利回りはかなり上位に来ています。

アクティブファンドは一時的にパフォーマンスが悪くなることもあるので、許容範囲だと思ってください。

| 上位●% | |

| 1年 | 2% |

| 3年 | 57% |

| 5年 | 17% |

| 10年 | 5% |

※2024年9月時点

年別の運用利回りは?

厳選投資の年別のパフォーマンスを見てみましょう。

2018年は▲5.69%、2022年は▲20%となっていますが、それ以外の年はかなり優れたパフォーマンスを残しています。

これくらい毎年プラスになっているファンドなのであれば、安心して投資ができますね。

| 年間利回り | |

| 2024年 | +30.66%(1-6月) |

| 2023年 | +30.50% |

| 2022年 | ▲20.04% |

| 2021年 | +10.96% |

| 2020年 | +21.44% |

| 2019年 | +18.65% |

| 2018年 | ▲5.69% |

| 2017年 | +29.15% |

| 2016年 | +7.37% |

| 2015年 | +18.52% |

| 2014年 | +26.13% |

※2024年9月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とはインデックスファンドとの利回り比較

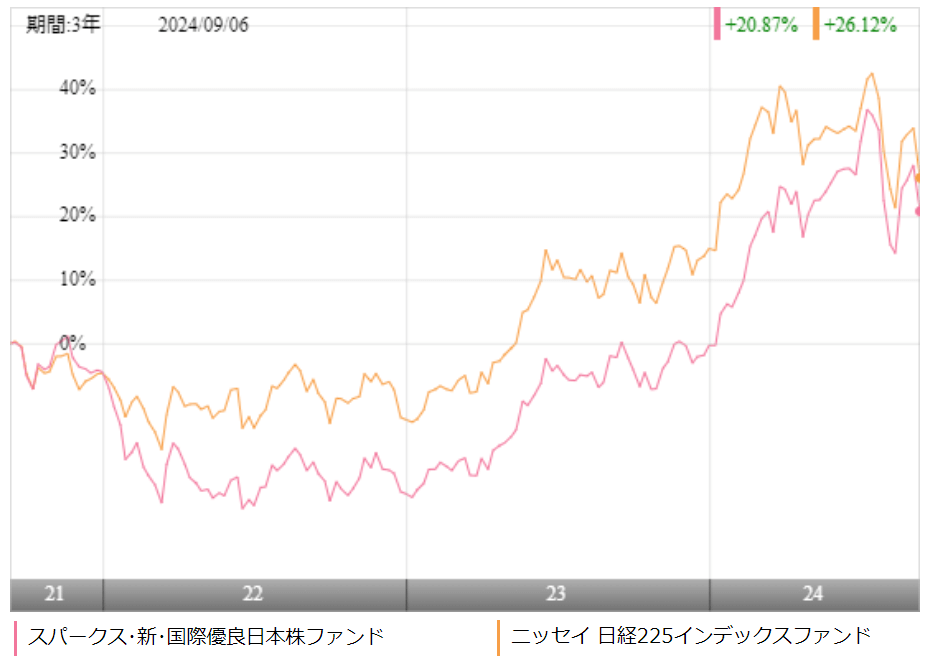

アクティブファンドに投資をするのであれば、インデックスファンドよりも優れたパフォーマンスでなければ投資をする価値がありません。

厳選投資は国内大型株が中心のファンドなので、日経225に連動するニッセイ 日経225インデックスファンドとパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

直近3年間はほぼ全期間において、ニッセイ日経225インデックスファンドに負けてしまっています。

アクティブファンドの運用というのは、常にインデックスファンドを上回る運用ができるというわけではなく、トータルで見ると、インデックスファンドを上回る運用ができていることが多いので、こういう状況もあるということは覚えておいてください。

10年平均利回りも見ると、インデックスファンドに大きく差をつけていますので、高いコストを支払ってでも投資をする価値があると言えるでしょう。

| 年平均利回り | 厳選投資 | ニッセイ日経 225 |

| 1年 | +32.12% | +20.41% |

| 3年 | +11.43% | +13.16% |

| 5年 | +15.94% | +15.19% |

| 10年 | +14.39% | +11.42% |

※2024年9月時点

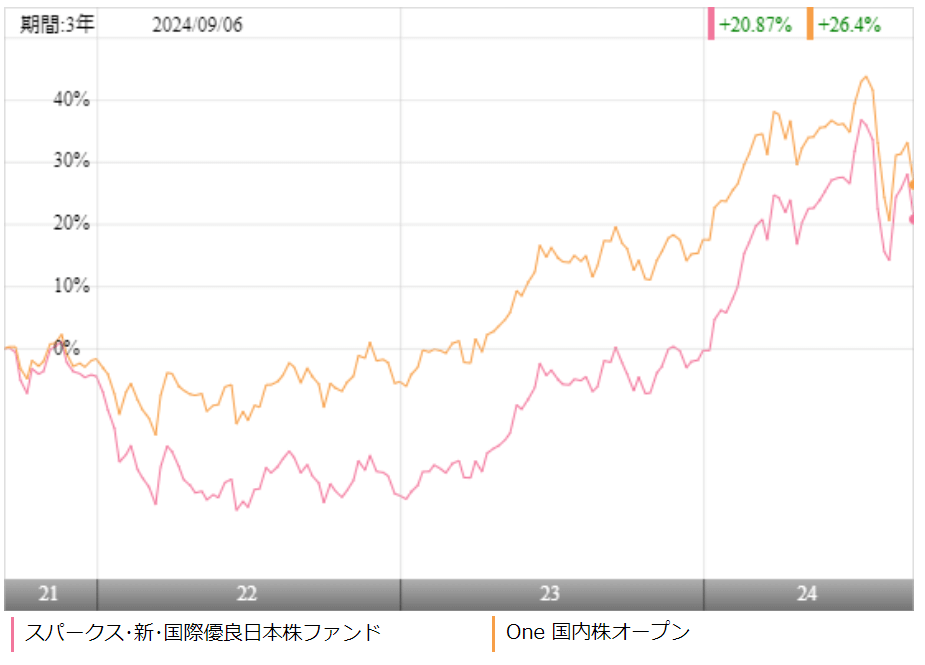

類似ファンドとの利回り比較

せっかくアクティブファンドに投資をするのであれば、同じカテゴリーの中でも優秀なファンドに投資をしたいと思うもの。

今回は、同じく国内大型株カテゴリーで中長期で高いパフォーマンスの残しているOne 国内株オープン『自由演技』とパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

こちらも、直近では『自由演技』が差を広げてリードしています。

5年、10年の長期のパフォーマンスでは、ほぼ互角の状況です。

アクティブファンドの中にもインデックスファンドに負けない優秀なファンドもわずかに存在するので、プラスαの利益が欲しい人は投資をしてみるのもありだと思います。

| 年平均利回り | 厳選投資 | One 国内株オープン |

| 1年 | +32.12% | +14.23% |

| 3年 | +11.43% | +12.65% |

| 5年 | +15.94% | +16.07% |

| 10年 | +14.39% | +14.24% |

※2024年9月時点

最大下落率はどれくらい?

投資を始めようとしている、もしくは始めたばかりの人が気になるのが、最大どの程度、資産が下落する可能性があるのかという点かと思います。

どの程度下落するのかを知っておくことで、急落相場に遭遇しても、精神的に余裕を持って投資を続けられます。

標準偏差からある程度の変動範囲を予測することもできますが、過去に実際にどの程度下落したのかを確認しておいたほうがよいでしょう。

そこで、厳選投資の最大下落率を調べてみました。

| 期間 | 下落率 |

| 1カ月 | ▲13.36% |

| 3カ月 | ▲21.40% |

| 6カ月 | ▲24.80% |

| 12カ月 | ▲22.87% |

※2024年9月時点

厳選投資は2008年8月に一番タイミング悪く買って、2009年1月に一番タイミング悪く売った場合に最大▲24.80%あなたの資産が目減りした可能性があります。

リーマンショックのさなかに設定されたファンドなので、直撃しなかったというのもありますが、10年超の運用実績がありながら、最大下落率が20%程度で抑えられているというのは評価できます。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配金は?

厳選投資は年1回分配金を出しています。分配金は出す必要がないと思ってしまいますが、500円程度であればこのパフォーマンスからすると何ともないので、今後も分配金は維持できる可能性が高いです。

また、このブログでは何度も言っていますが、分配金は受け取らずに再投資したほうが投資効率は確実に高くなります。

計算するとよくわかる!分配金を受け取ることによるデメリットとは?

| 分配金 | |

| 2024年 | 600円 |

| 2023年 | 500円 |

| 2022年 | 500円 |

| 2021年 | 500円 |

| 2020年 | 500円 |

| 2019年 | 500円 |

| 2018年 | 500円 |

| 2017年 | 500円 |

| 2016年 | 500円 |

| 2015年 | 500円 |

※引用:ウエルスアドバイザー

スパークス・新・国際優良日本株ファンド 『厳選投資』の個人的評価まとめと今後の見通し

いかがでしょうか?

日本株のインデックスファンドももちろん悪くありませんが、せっかくこれだけ優れたファンドがあるので、ポートフォリオの一部に厳選投資のようなアクティブファンドを入れておくのも悪くない考え方だと思います。

スパークスという名前を聞いたことがない人もいるかもしれませんが、運用に携わっている人間に言わせると、「日本株のアクティブファンドに投資をしたいなら、スパークスが無難」と言われるほど、日本株=スパークスが強いという公式が業界に広まりつつあります。

何度も繰り返しになりますが、圧倒的な分析力をもとに、20銘柄程度に絞り込めるのは、運用における自信の表れです。普通はできません。

「マクロはミクロの集積である」という投資哲学が社内のDNAとして、受け継がれている限り、運用体制が一部変わったとしても、分析力が大きく落ちることはないと考えており、厳選投資は高いパフォーマンスを出し続けてくれると思いますので、引き続き期待したいと思います。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点