日本人からすると、オーストラリア=金利が高いというイメージが定着しており、豪ドル建ての債券は常に一定数の人気があります。

ただ、債券ファンドというのは注意が必要で、このファンドもまさにそのパターンにはまってしまっています。

三菱UFJ 豪ドル債券インカムオープン『愛称:夢実月』は毎月決算型と年1回決算型がありますが、今回は純資産額が大きい毎月決算型を中心に分析していきます。

ただ、年1回決算型の保有を検討しているもしくは、保有している人にも役立つ内容になっていますので、参考にしてくださいね。

「夢実月って投資対象としてどうなの?」

「夢実月って持ってて大丈夫なの?」

「夢実月より良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

三菱UFJ 豪ドル債券インカムオープン『夢実月』の基本情報

投資対象は?

投資対象は、高格付けの豪ドル建て公社債です。

格付とは、中長期的な元本・利子の支払いの確実性の度合いをランク付けしたもので、S&PやMoody’sの格付が有名です。

その中で、夢実月の投資対象とするのは、S&Pで「AA-」以上、Moody’sで「Aa3」以上としています。

債券で一番怖いのは、元本・利子の支払いができなくなるデフォルトですが、AA以上であれば、ほぼ起きないと思って大丈夫です。

※引用:交付目論見書

夢実月の組入銘柄数は現在27銘柄となっており、格付別の組入比率は下記のようになっています。

※引用:マンスリーレポート

AA格以上の債券しかないので、ひとまず安心ですね。

つづいて国別の構成比率を見てみましょう。

夢実月は豪ドル建債券ファンドなので、オーストラリアの債券のみに投資をしていると勘違いする人もいますが、実際は他の国の債券にも投資をしていきます。

オーストラリア以外にもドイツの債券が組入られています。

※引用:マンスリーレポート

純資産総額は?

続いて、純資産総額はどうなっているか見てみましょう。

純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、適切なタイミングで銘柄を入れ替えることができなかったり、純資産総額が大きく減少していると、ファンドの組み替えがうまくできず、予期せぬマイナスを生む可能性がありますので、事前に確認すべきポイントの1つです。

夢実月は、一時期2000億円超の規模まで膨らみましたが現在は440億程度となっています。規模として問題はありませんね。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

夢実月の実質コストは1.169%とカテゴリーの平均値よりは安くなっていますが、もともと高い利回りが期待できるファンドでもないので、実質コストが1%以上取られるのは厳しいですね。

| 購入時手数料 | 2.2%(税込)※上限 |

| 信託報酬 | 1.155%(税込) |

| 信託財産留保額 | 0.1% |

| 実質コスト | 1.169%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

三菱UFJ 豪ドル債券インカムオープン『夢実月』の評価分析

基準価額をどう見る?

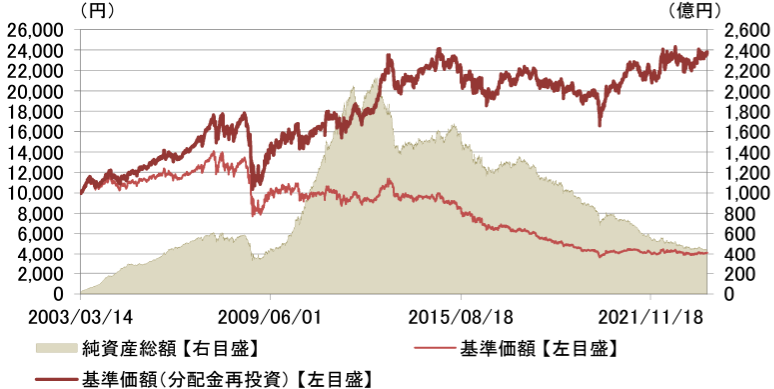

夢実月の基準価額は3年前の水準と比べるとほぼ変わりません。

一方、分配金を受け取らずに運用した場合の分配金再投資の基準価額(青線)は、18%ほど上昇していますので、ファンドで得た利益はほぼ分配金として支払われているということがわかります。

普通に運用をしているかぎり、基準価額が5000円を割り込むようなことはまずないので、今までにタコ足配当を続けてきていかたが基準価額からもわかりますね。

※引用:ウエルスアドバイザー

利回りはどれくらい?

夢実月の直近1年間の利回りは+3.32%となっています。

3年、5年、10年平均利回りともにプラスにはなっています。ここだけを見ると、安定した運用が出来ているように見えますが、平均利回りだけを見てもそれはわかりませんので、注意してください。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +3.32% |

| 3年 | +5.43% |

| 5年 | +2.90% |

| 10年 | +1.47% |

※2023年10月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年平均利回りランキングで見る圧倒的に優れた投資信託まとめ

同カテゴリー内での利回りランキングは?

夢実月は国際債券のグローバルカテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

夢実月は3年平均利回りを除き、平均以下です。

ここから他にもっと優れたパフォーマンスのファンドが多数存在していることがわかります。

| 上位●% | |

| 1年 | 85% |

| 3年 | 21% |

| 5年 | 65% |

| 10年 | 90% |

※2023年10月時点

年別の運用利回りは?

夢実月の年別のパフォーマンスを見てみましょう。

年別の利回りを見ることで、平均利回りだけを見るだけではわからない基準価額の変動の大きさを知ることができます。

10%程度のプラスが出ている年もありますが、10%近いマイナスとなっている年もあり、総じて運用利回りは高くありません。

分配金を目的に投資をするのであれば、もう少し安定した運用ができるファンドのほうが安心して投資ができると思います。

| 年間利回り | |

| 2023年 | +7.68%(1-9月) |

| 2022年 | +1.00% |

| 2021年 | +3.06% |

| 2020年 | +5.58% |

| 2019年 | +1.03% |

| 2018年 | ▲9.49% |

| 2017年 | +5.26% |

| 2016年 | ▲2.99% |

| 2015年 | ▲8.57% |

| 2014年 | +10.86% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略類似ファンドとの利回り比較

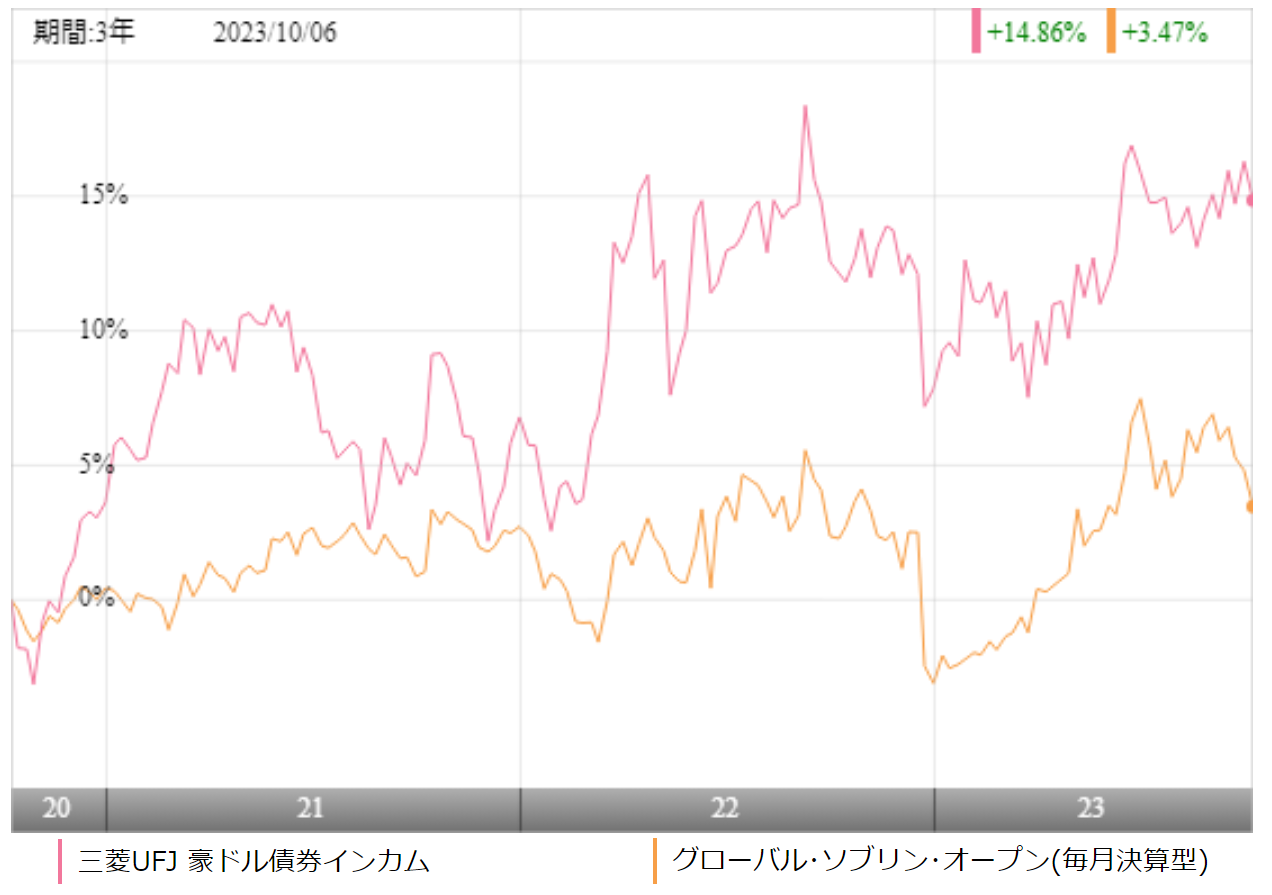

夢実月への投資を検討しているのであれば、他の毎月分配型のファンドと比較をしておいて損はありません。

今回は、世界の公社債に分散投資ができるグローバル・ソブリン・オープン(毎月決算型)とパフォーマンスを比較してみました。

※引用:ウエルスアドバイザー

直近3年間では、終始、夢実月が勝っています。これは債券のパフォーマンスが単純に優れているというよりは豪ドルがかなり円安に進んだことによる影響が大きいです。

ちなみに、5年平均利回りまでは、夢実月のほうがパフォーマンスで上回っていましたが、10年平均利回りでは、グローバル・ソブリン・オープンが勝っています。

安定感という意味でも、グロソブのほうが価格の変動が小さいので安心して投資はできますね。

| 夢実月 | グロソブ | |

| 1年 | +3.32% | +2.39% |

| 3年 | +5.43% | +1.59% |

| 5年 | +2.90% | +2.10% |

| 10年 | +1.47% | +2.41% |

※2023年10月時点

最大下落率はどれくらい?

投資するにあたって、最大どの程度下落する可能性があるのか知っておくことは非常に重要です。

先に下落幅を知っておくことで、大きく下落したときも、慌てて売らずに冷静な判断ができるようになります。

夢実月の最大下落率は、2007年11月~2008年10月で▲31.73%となっています。

リターンのわりに、下落したときのインパクトが大きすぎるので、正直、割に合わないですね。

10年以上の平均リターンはプラスになっていますので、保有するつもりなのであれば、長期保有を全体に考えましょう。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

| 期間 | 下落率 |

| 1カ月 | ▲18.80% |

| 3カ月 | ▲32.19% |

| 6カ月 | ▲37.28% |

| 12カ月 | ▲31.73% |

※2023年10月時点

分配健全度はどれくらい?

分配金を毎月受け取っていると、受け取っていることに安心してしまい、自分の投資元本からの配当なのか、ファンドの収益からの配当なのか調べなくなります。

そこで、分配金がファンドの収益からちゃんと支払われているのかを調べるときに役立つのが分配健全度です。

分配健全度とは、1年間の分配金の合計額と基準価額の変動幅をもとに、あなたが受け取った分配金の約何%がファンドの収益によるものなのかを計算できる指標です。

| 基準価額の変動幅 | 1年間の分配合計額 | 分配健全度 |

| 35円 | 200円 | 118% |

※2022/10/12~2023/10/12

夢実月の直近1年間の分配健全度は118%となっています。

分配健全度は100%を切ると、一部ファンドの収益以外から分配金が支払われていることを意味しますが、0%を下回るということは、ファンドの収益からの支払いは一切ないということを意味します。

直近1年間は減配したこともあって、ファンドの収益からすべての分配金が支払われています。

ファンドの分配金利回りも高いわけではないのですが、パフォーマンスが優れないので、分配金健全度が改善していく可能性は低いですね。

分配金利回りはどれくらい?

毎月分配型のファンドに投資をしている場合、どれくらいの分配金が受け取れるのかを知るために分配金利回りを参考にします。

ただし、投資信託の場合、分配金利回りだけをみていると、受け取っている分配金がファンドの収益から出ているものなのか、投資元本が削られているのか、判断できません。

そのため、ファンドの運用利回りと分配金利回りを比較して、ファンドの運用利回りのほうが高ければ、あなたが受け取っている分配金がファンドの運用の収益から支払われていると判断することができます。

| 運用利回り | 分配金利回り | |

| 1年 | +3.32% | 4.86% |

| 3年 | +5.43% | |

| 5年 | +2.90% | |

| 10年 | +1.47% |

※2023年10月時点

夢実月の分配金利回りは4.86%です。

比較的健全な水準ではありますが、夢実月のパフォーマンスから考えると、分配金利回りはかなり高くなっています。

そのため、直近数年は問題ないですが、近々、あなたが受け取っている分配金はファンドの利益ではなく、あなたの投資元本から支払われている状態に陥ることは間違いないでしょう。

分配金余力はどれくらい?

毎月分配型ファンドに投資をしている場合、もう1つ気になるのが今後いつごろ、減配されそうかという点です。

そんなときに役立つのが分配金余力という考え方です。

分配金余力というのは、今の分配金の水準をあと何か月続けられそうかを判断するための指標です。

明確にこの水準になったら減配されるという指標ではありませんが、12カ月を切ったファンドはたいてい近々、減配されることが多いです。

最近では24か月くらいのタイミングで減配されることが増えてきたように感じます。

夢実月の分配金余力は、20カ月程度となっており、また近々減配がありそうな雰囲気ですね。

| 分配金 | 繰越対象額 | 分配金余力 | |

| 228期 | 20円 | 498円 | 25.9カ月 |

| 229期 | 20円 | 486円 | 25.3カ月 |

| 230期 | 20円 | 478円 | 24.9カ月 |

| 231期 | 20円 | 466円 | 24.3カ月 |

| 232期 | 20円 | 458円 | 23.9カ月 |

| 233期 | 20円 | 450円 | 23.5カ月 |

| 234期 | 20円 | 439円 | 23カ月 |

| 235期 | 20円 | 430円 | 22.5カ月 |

| 236期 | 20円 | 418円 | 21.9カ月 |

| 237期 | 20円 | 406円 | 21.3カ月 |

| 238期 | 20円 | 396円 | 20.8カ月 |

| 239期 | 20円 | 384円 | 20.2カ月 |

※引用:最新運用報告書

為替の推移は?

夢実月への投資をするのであれば、為替の推移は非常に重要なポイントです。

というよりもほとんど為替の如何でファンドのパフォーマンスが決まっているといっても過言ではありません。

夢実月は2020ごろまで円高傾向がずっと続いていたこともあり、パフォーマンスは悲惨な状態となっていましたが、

2021年から円安が進み、ようやくパフォーマンスが戻ってきました。

ただ、どちらにしても為替の如何でファンドのパフォーマンスが大きく変わるようなファンドというのは私はあまりおすすめしません。(先が読めないギャンブルのようなものです)

※引用:ウエルスアドバイザー

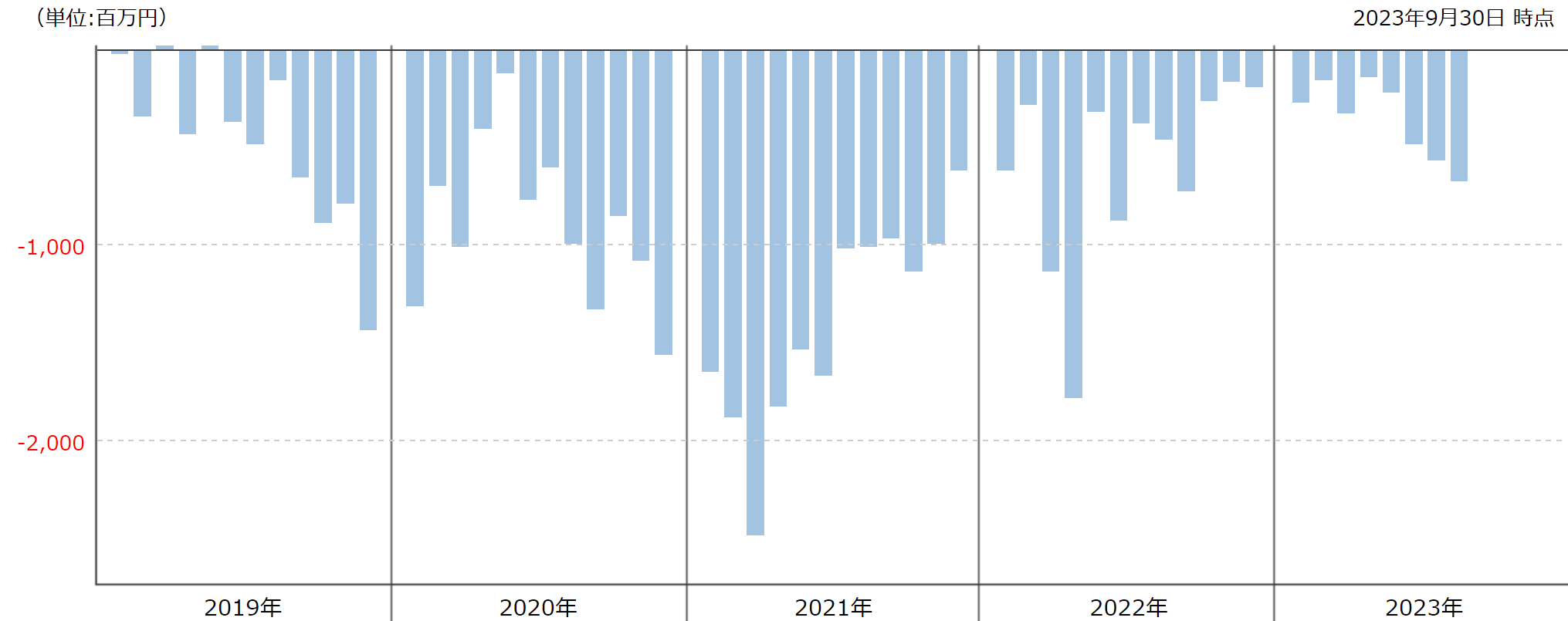

評判はどう?

夢実月の評判はネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額でしょう。

資金が流出しているということは、それだけこのファンドを解約している人が多いということなので、評判が悪いということです。

2019年に流入超過になっている月があることに驚きましたが、総じて全期間流出が続いています。つまり、人気が落ちていることを意味します。

当然と言えば、当然の結果ですね。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

NISAやiDeCoで投資を検討している人も多いと思います。

そこで、NISAやiDeCoの対応状況をまとめました。

| NISA | iDeCo |

| 〇 | × |

※2023年10月時点

三菱UFJ 豪ドル債券インカムオープン『夢実月』の評価まとめと今後の見通し

夢実月に組入られている債券をそれぞれ満期まで保有した場合、最終利回りは0.4%になるように調整されています。

しかし、なぜこのようにパフォーマンスが悪くなるかで言えば、金利などの外的な影響で評価額が大きく下がらないようにファンドマネージャーが頻繁に債券を売り買いしてしまっているからです。

多くの投資家が債券ファンドと債券をほぼ同じものと考えてしまっていますが、運用手法は全く異なると思っておいたほうがいいでしょう。

通常の債券であれば、満期まで保有を続ければ、元本と利子が受け取れますが、債券ファンドの場合は、様々な債券に分散投資ができて、リスクヘッジになる一方で、適切なタイミングで債券が売り買いされないと、元本割れする可能性が高くなることを忘れてはいけません。

そして、夢実月の場合、豪ドル円の為替の影響をとにかく大きく受けます。円安がずっと続けばパフォーマンスは良くなりますが、そうそう長く続くかどうかは神のみぞ知るところです。

そのため、夢実月は公社債ファンドであるにもかからわず、年10%程度のプラスやマイナスが出ています。

ですので、より安定した運用を目指すのであれば、ドル建ての公社債ファンドのほうがまだよいでしょう。

もしくはリターンを追求するのであれば、シンプルに株式ファンドに換えたほうがよいと思います。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点