1997年に設定されて以来、純資産総額が6兆円というとてつもない人気を誇っていたグローバル・ソブリン・オープン。ですが、近年はその人気もだいぶ下火となってしまいました。

とは言っても、純資産総額は、いまだ2780億円もあり、グローバル・ソブリン・オープンを保有している方も多いのではないでしょうか?

今日は、プロの目から徹底分析していきます。

「グローバル・ソブリン・オープン(毎月決算型)って投資対象としてどうなの?」

「グローバル・ソブリン・オープン(毎月決算型)って持ってて大丈夫なの?」

「グローバル・ソブリン・オープン(毎月決算型)より良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

グローバル・ソブリン・オープン(毎月決算型)の基本情報

投資対象は?

グローバル・ソブリン・オープン(毎月決算型)の特徴は、OECD加盟国である世界主要先進国の信用力高いソブリン債券を主要投資対象とし、国際分散投資行います。

ソブリン債というのは、各国の政府が発行する国債や政府機関が発行する政府機関債、世界銀行やアジア開発銀行などの国際機関が発行する国際機関債も含まれます。

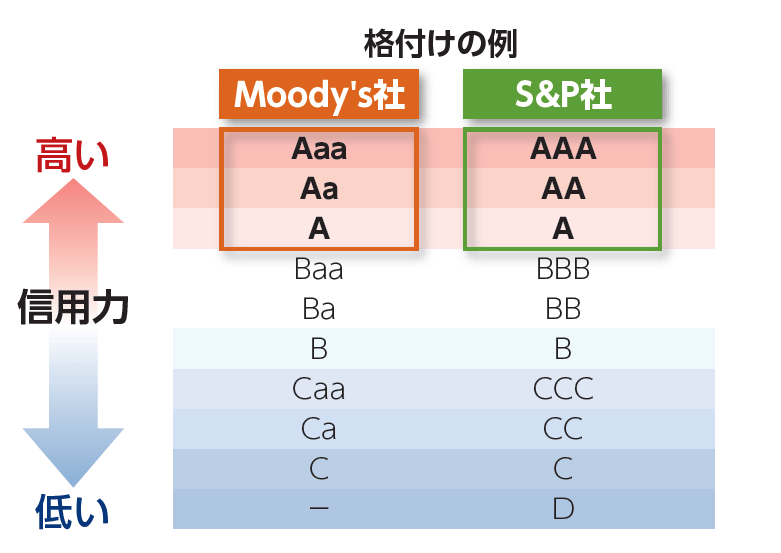

債券ファンドへの投資をする上で必ずチェックしなければならないのが、組入られている債券の格付です。

一般にS&P社やMoody’s社の格付でBaa(BBB)以上の格付は信用力が高く投資適格債券と呼ばれますが、BB以下の債券は投資不適格債券と呼ばれ、機関投資家は基本的にリスクが高いため手を出しません。

グローバル・ソブリン・オープン(毎月決算型)の場合は、Aランク以上の債券のみに投資しているので、信用力が高く、ひとつ安心できるポイントです。

※引用:交付目論見書

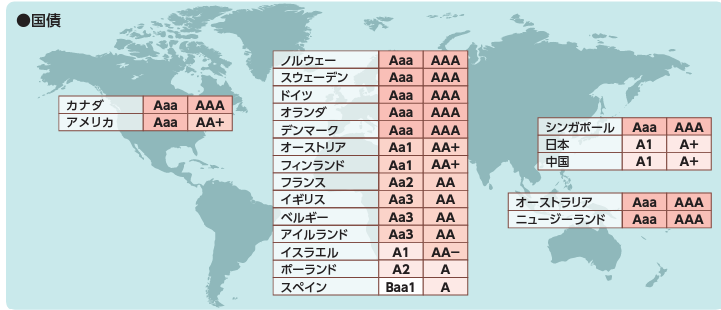

組入債券は、下記のように、世界中の高い信用力をもつ債券にのみ投資を行っています。デフォルトの可能性が低いため、継続して安定的な利子収入が期待できます。

※引用:交付目論見書

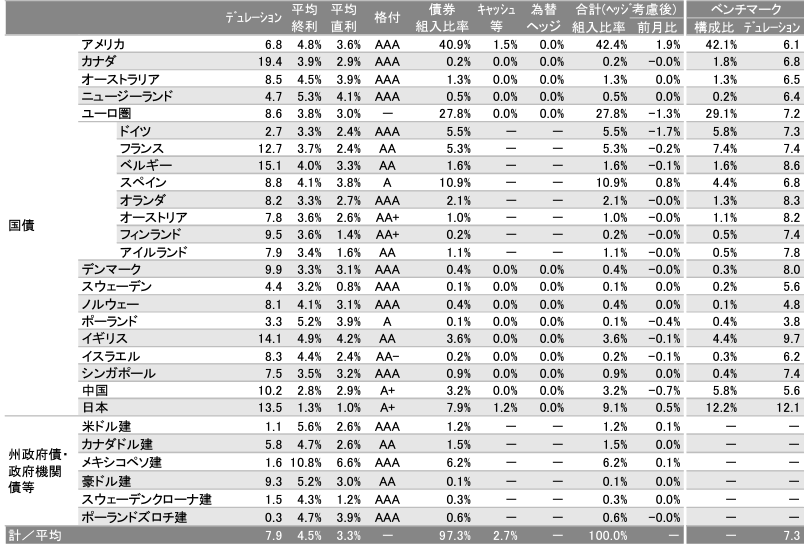

実際の組入比率は以下のようになっており、米国、次いでスペインの債券比率が高くなっています。

平均終利と書いてある列が債券の最終利回りで、満期まで保有した場合の利回りなのですが、全体の平均が3.3%となっています。

昨今の金利上昇に伴い、最終利回り4.5%というのはかなり高いです。ただ、ファンドの場合はこの利回りが確定的にもらえるわけではないので、注意が必要です。

※引用:マンスリーレポート

純資産総額は?

続いて、純資産総額はどうなっているか見てみましょう。

純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、適切なタイミングで銘柄を入れ替えることができなかったり、純資産総額が大きく減少していると、ファンドの組み替えがうまくできず、予期せぬマイナスを生む可能性がありますので、事前に確認すべきポイントの1つです。

グローバル・ソブリン・オープン(毎月決算型)の純資産総額は未だ2780億円程度ありますので、多くの投資家が保有を継続しています。規模としては全く問題ありませんが、近年の毎月分配型ファンドへの風当たりの強さから継続的に資金流出が発生しています。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

グローバル・ソブリン・オープン(毎月決算型)の実質コストは1.39%となっており、債券利回りが低いことを考えるとかなり割高ですね。

| 購入時手数料 | 1.65%(税込)※上限 |

| 信託報酬 | 1.375%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 1.39% |

※最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

グローバル・ソブリン・オープン(毎月決算型)の評価分析

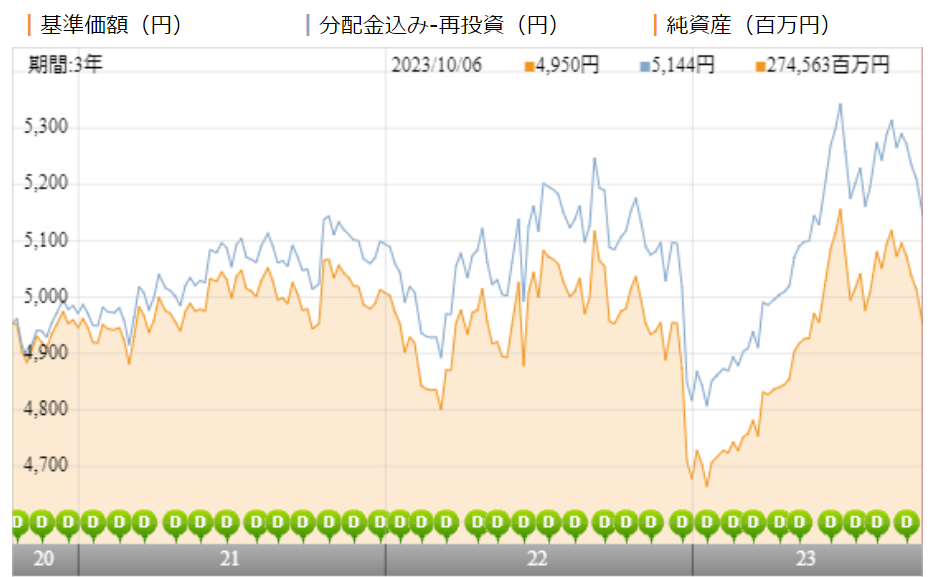

基準価額をどう見る?

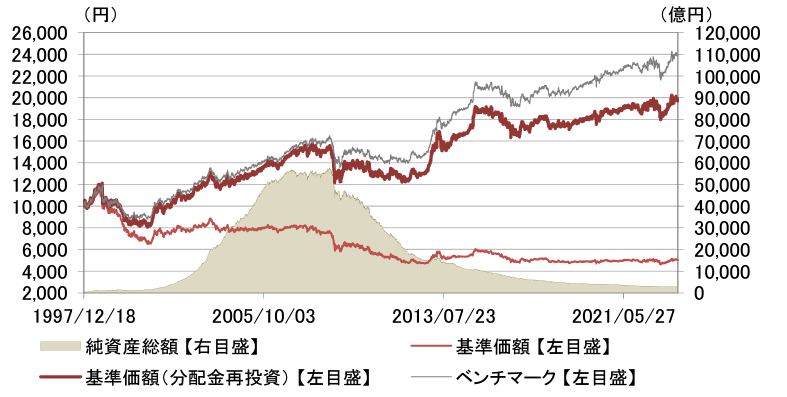

グローバル・ソブリン・オープン(毎月決算型)の基準価額は直近3年間で5000円前後をずっと推移しています。

分配金を受け取らずに再投資して運用した場合の基準価額(青線)を見ると、3年間で6%程度は上昇しているので、運用自体はプラスで運用できているようです。

※引用:ウエルスアドバイザー

利回りはどれくらい?

グローバル・ソブリン・オープン(毎月決算型)の直近1年の利回りは2.39%です。

他の期間の利回りもプラスで運用できているので、悪くはないのですが、安定した運用ができているのかは平均利回りを見るだけではわからないので、年別の利回りなども必ず確認しましょう。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +2.39% |

| 3年 | +1.59% |

| 5年 | +2.10% |

| 10年 | +2.41% |

※2023年10月時点

同カテゴリー内での利回りランキングは?

グローバル・ソブリン・オープン(毎月決算型)は、日本を含むグローバル債券カテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でのパフォーマンスのランキングは事前に調べておいて損はありません。

グローバル・ソブリン・オープン(毎月決算型)は一見すると、利回りが安定して悪くないように見えましたが、実際はほぼ平均的な水準にランクインしていますので、他にもっと優れたファンドがある可能性があります。

このくらいの順位のときは他のファンドとの比較は必ずするようにしてください。

| 上位●% | |

| 1年 | 54% |

| 3年 | 51% |

| 5年 | 47% |

| 10年 | 42% |

※2023年10月時点

年別運用パフォーマンス

グローバル・ソブリン・オープン(毎月決算型)の年別のパフォーマンスを見てみましょう。

2014年には15%超のプラスとなりましたが、それ以外の年はプラスになったり、マイナスになったりと、あまり安定していません。

債券ファンドは安定したリターンが期待できると思われがちですが、決してそうは言えないことがよくわかる結果です。

| 年間利回り | |

| 2023年 | +8.19%(1-9月) |

| 2022年 | ▲5.68% |

| 2021年 | +2.27% |

| 2020年 | +3.15% |

| 2019年 | +4.81% |

| 2018年 | ▲4.55% |

| 2017年 | +3.17% |

| 2016年 | ▲3.13% |

| 2015年 | ▲4.30% |

| 2014年 | +15.05% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略類似ファンドとの利回り比較

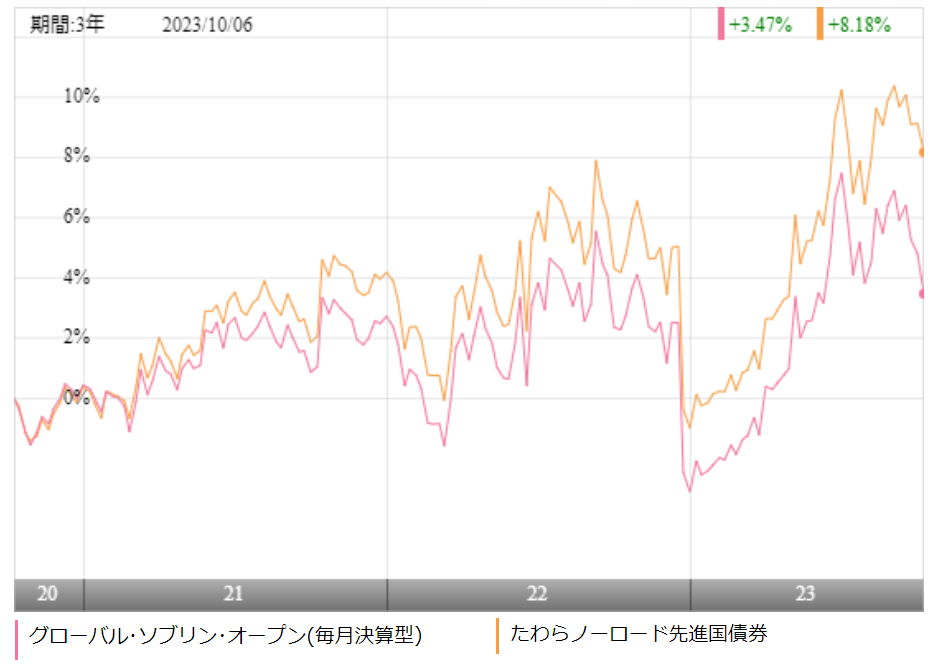

グローバル・ソブリン・オープン(毎月決算型)に投資するのであれば、より低コストのインデックスファンドとパフォーマンスを比較してからでも遅くありません。

グローバル・ソブリン・オープン(毎月決算型)は先進国債券中心に投資をしていますので、今回は、FTSE世界国債インデックスをベンチマークとするたわらノーロード先進国債券と比較してみました。

※引用:ウエルスアドバイザー

直近3年間では、ほぼ全期間において、たわらノーロード先進国債券(黄線)が上回っています。

より長期の利回りを比較しても、たわらノーロード先進国債券のほうが上回っていますので、これであれば、わざわざ高いコストを支払わずともインデックスファンドに投資をしておけば十分と言えるでしょう。

| グロソブ | たわら先進国債券 | |

| 1年 | +2.39% | +4.62% |

| 3年 | +1.59% | +2.92% |

| 5年 | +2.10% | +3.34% |

| 10年 | +2.41% | - |

※2023年10月時点

最大下落率は?

投資を検討するのであれば、基準価額がどの程度下落する可能性があるの確認しておきたいですね。標準偏差からある程度は予測できますが、最大下落率を直接確認したほうがいざと言う時の心構えができます。

グローバル・ソブリン・オープン(毎月決算型)は1998年10月~1999年9の1年間で最大▲24.78%も下落しています。

| 期間 | 下落率 |

| 1カ月 | ▲12.70% |

| 3カ月 | ▲16.47% |

| 6カ月 | ▲20.25% |

| 12カ月 | ▲24.78% |

※2023年10月時点

いくらソブリン債券ファンドだったとしても、下落するときは20%近く下落する可能性があることは覚えておいてください。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配健全度はどれくらい?

分配金を毎月受け取っていると、受け取っていることに安心してしまい、自分の投資元本からの配当なのか、ファンドの収益からの配当なのか調べなくなります。

そこで、分配金がファンドの収益からちゃんと支払われているのかを調べるときに役立つのが分配健全度です。

分配健全度とは、1年間の分配金の合計額と基準価額の下落分をもとに、あなたが受け取った分配金の約何%がファンドの収益によるものなのかを計算できる指標です。

| 基準価額の変動幅 | 1年間の分配合計額 | 分配健全度 |

| 53円 | 60円 | 188% |

※2022/10/12~2023/10/10

分配健全度が100%を切っているファンドというのは、1年間のファンドの収益だけでは分配金を賄えていないということを意味しますので、要注意銘柄ですので注意してください。

その点、グローバル・ソブリン・オープン(毎月決算型)の分配健全度は188%となっており、すべての分配金をファンドの収益から支払っています。

過剰な分配を続けてきた結果、分配金利回りもここまで下がってきたので、分配健全度も改善していますね。

分配金利回りはどれくらい?

毎月分配型のファンドに投資をしている場合、どれくらいの分配金が受け取れるのかを知るために分配金利回りを参考にします。

分配金利回りは高いほうがいいと考えている人もいるようですが、分配金利回りと株の配当金は根本的に似て非なるものです。

なぜなら株の配当は利益を投資家に分配するものですが、投資信託の場合は、ファンドの収益から分配するだけでなく、あなたが投資した元金を削って分配をしている場合があるからです。

投資信託の場合、分配金利回りだけをみていると、受け取っている分配金がファンドの収益から出ているものなのか、投資元本が削られているのか、判断できません。

そのため、ファンドの運用利回りと分配金利回りを比較して、ファンドの運用利回りのほうが高ければ、あなたが受け取っている分配金がファンドの運用の収益から支払われていると判断することができます。

| 運用利回り | 分配利回り | |

| 1年 | +2.39% | 1.2% |

| 3年 | +1.59% | |

| 5年 | +2.10% | |

| 10年 | +2.41% |

※2023年10月時点

グローバル・ソブリン・オープン(毎月決算型)の分配金利回りは1.2%とかなり健全な水準です。この利回りであれば早々タコ足配当になることもないでしょう。

ただ、この程度の利回りで良いのであれば、より低コストのインデックスファンドに投資をしたほうが高いリターンを得ることができるのは間違いありません。

分配金余力はどれくらい?

毎月分配型ファンドに投資をしている場合、もう1つ気になるのが今後いつごろ、減配されそうかという点です。

そんなときに役立つのが分配金余力という考え方です。分配金余力というのは、今の分配金の水準をあと何か月続けられそうかを判断するための指標です。

明確にこの水準になったら減配されるという指標ではありませんが、12カ月を切ったファンドはたいてい近々、減配されることが多いです。

グローバル・ソブリン・オープン(毎月決算型)はの分配金余力は20カ月程度しかありません。このペースで分配金余力が減っていくと、今年あたりには、減配されるリスクが出てきています。

ただでさえ、分配金が少ないので、減配されることがあれば、間違いなく乗り換えるタイミングであると言えます。

| 分配金 | 繰越対象額 | 分配金余力 | |

| 294期 | 5円 | 102円 | 21.4カ月 |

| 295期 | 5円 | 106円 | 22.2カ月 |

| 296期 | 5円 | 105円 | 22.0カ月 |

| 297期 | 5円 | 109円 | 22.8カ月 |

| 298期 | 5円 | 109円 | 22.8カ月 |

| 299期 | 5円 | 109円 | 22.8カ月 |

| 300期 | 5円 | 110円 | 23.0カ月 |

| 301期 | 5円 | 110円 | 23.0カ月 |

| 302期 | 5円 | 115円 | 24.0カ月 |

| 303期 | 5円 | 120円 | 25.0カ月 |

| 304期 | 5円 | 126円 | 26.2カ月 |

| 305期 | 5円 | 133円 | 27.6カ月 |

評判はどう?

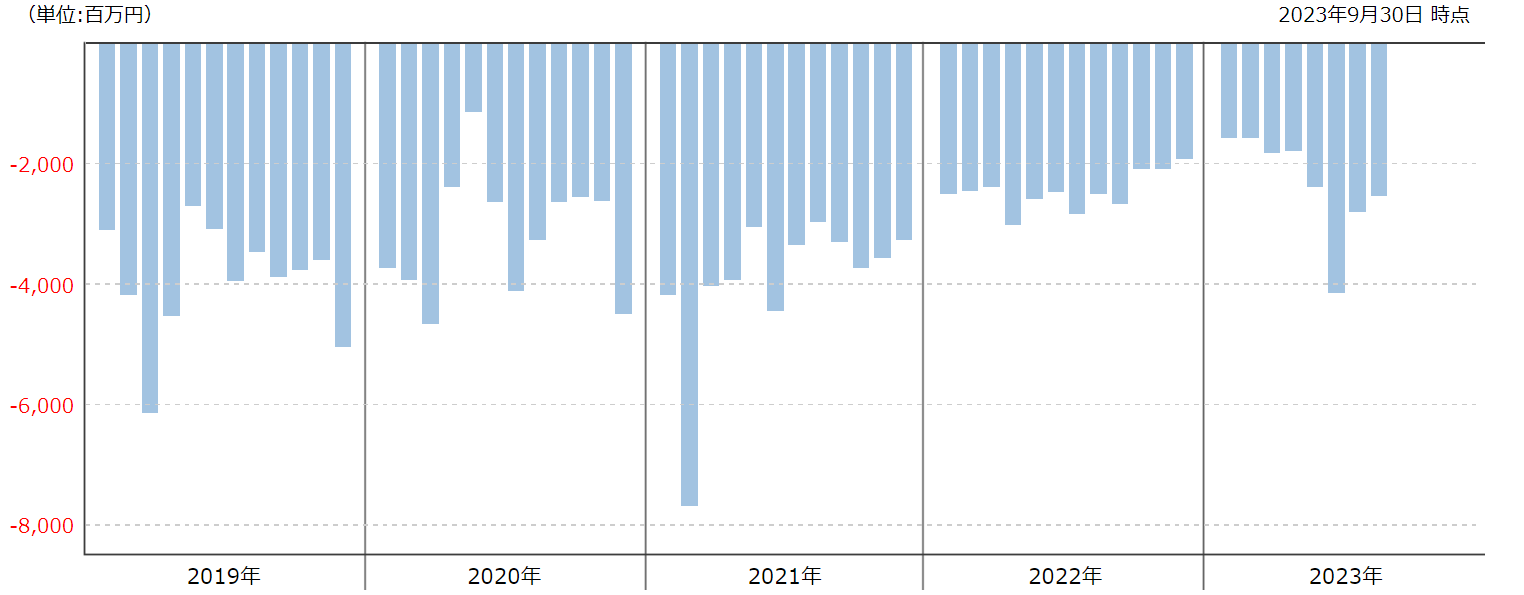

ネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額でしょう。

資金が流出しているということは、それだけこのファンドを解約している人が多いということなので、評判が悪いということです。

グローバル・ソブリン・オープン(毎月決算型)は2014年から毎月資金が流出し続けており、ここまで流出しているファンドも珍しいです。

それだけ不評ということですね。私からみても、このファンドを保有しているのであれば、即刻解約をお勧めします。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

NISAとiDeCoの対応状況ですが、グローバル・ソブリン・オープン(毎月決算型)は、NISAに対応していますので、投資をする際はうまく制度を活用してください。

| NISA | iDeCo |

| 〇 | × |

※2023年10月時点

グローバル・ソブリン・オープン(毎月決算型)の評価まとめと今後の見通し

いかがでしたでしょうか?

ソブリン債で構成されている限り、運用パフォーマンスが大きく変動することは考えづらく、今後も2~3%程度の利回りであれば十分可能であると考えられます。

ただ、グローバル・ソブリン・オープン(毎月決算型)の場合は、コストがかなり割高であり、パフォーマンスも低コストのインデックスファンドと比べても、負けてしまっています。

利回りを求めるのであれば、あえて高いコストを支払って、グローバル・ソブリン・オープン(毎月決算型)に投資をするメリットはないと思います。

分配金は、ほかのあくどい分配型ファンドと比べれば、かなり健全な水準にまで分配利回りが下がってきてはいます。

ただし、年間1%台の分配金ですと、受け取るほうもあまり大きな金額にはならないでしょう。また分配金余力がかなり減ってきていることから、近々、さらに減配されてもおかしくない水準にまできています。

結論としては、利回りを求めるにしても分配金を求めるにしても、あえて、グローバル・ソブリン・オープン(毎月決算型)に投資をする理由はないと思います。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点