過去モーニングスターのファンド・オブ・ザ・イヤー2015、2018でも優秀賞を受賞したグローバル・ヘルスケア&バイオ・ファンド『健次』。

ヘルスケア・バイオといったまさに将来性がありそうな分野に特化したファンドですが、最近の成績はどうなのでしょうか?

今日は三菱UFJ国際投信が運用するグローバル・ヘルスケア&バイオファンド『愛称:健次』について独自目線で分析していきます。

「健次って投資対象としてどうなの?」

「健次って持ってて大丈夫なの?」

「健次より良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

グローバル・ヘルスケア&バイオ・ファンド『健次』の基本情報

投資対象は?

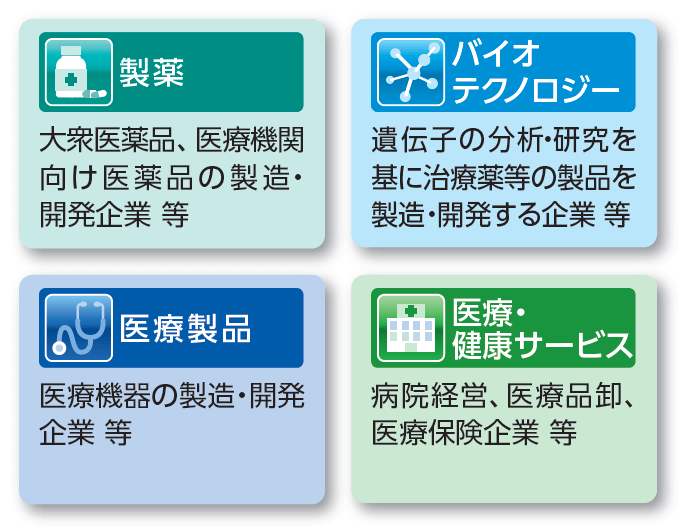

まず投資対象は、世界主要先進国市場のヘルスケア・バイオ関連企業の株式です。主に、製薬、バイオテクノロジー、医療製品、医療・健康サービスの4分野に分散投資をしていきます。

先進国を中心とした高齢化の進展や新興国の経済成長に伴う医療の発達により、こういったテーマの株式は注目を集める可能性は高いですね。

※引用:交付目論見書

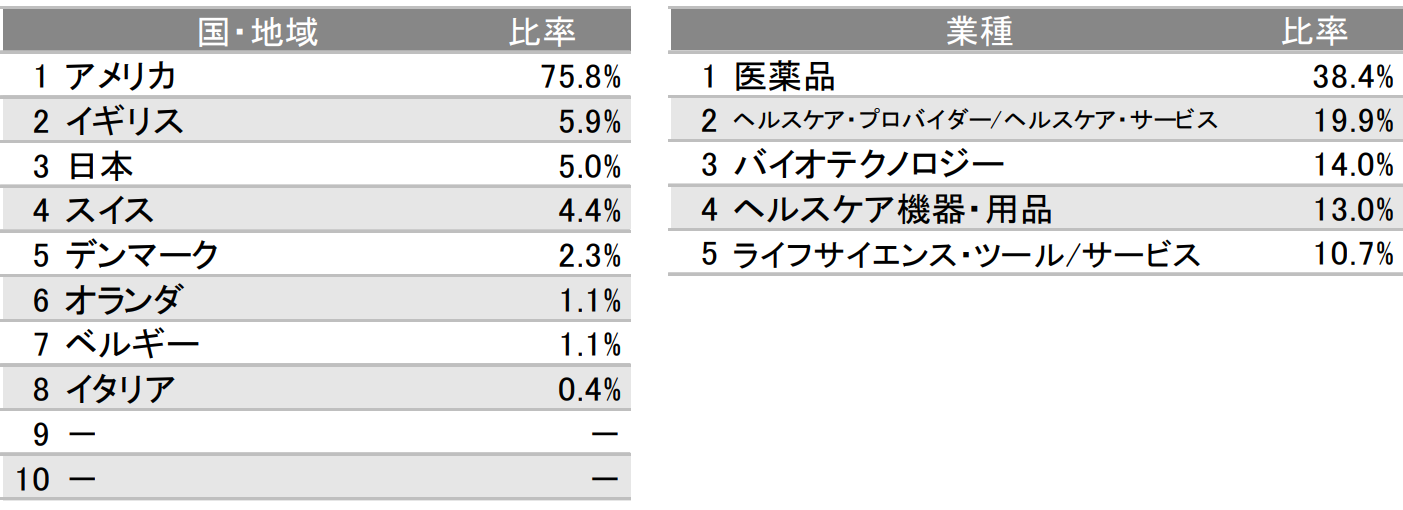

健次の国別の組入比率を見てみると、7割が米国株となっています。業種別では医薬品メーカーが一番比率が高くなっています。

※引用:マンスリーレポート

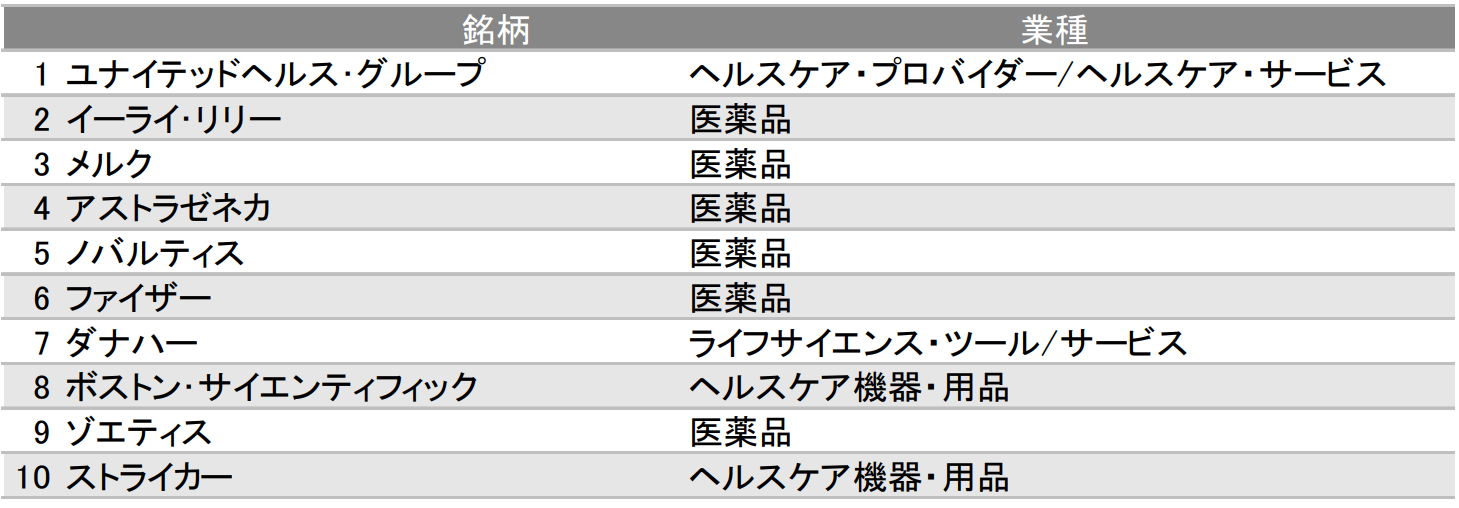

現在は73銘柄で構成されており、組入れ上位銘柄の大半が医薬品メーカーとなっています。コロナ禍においては、こういった銘柄が組入られている健次はかなり有利に働いていました。

個人的には、医薬品メーカーは当たり外れが大きいので、投資先としては、あまり好きではないのですが、通常の株式ファンドとは異なる値動きをするという意味では貴重な存在です。

※引用:マンスリーレポート

運用の体制は?

株式の実質的な運用は、ウエリントン・マネージメント・カンパニー・エルエルピーが行います。ウエリントンはヘルスケア部門では、世界最大規模のファンドの運用を行っています

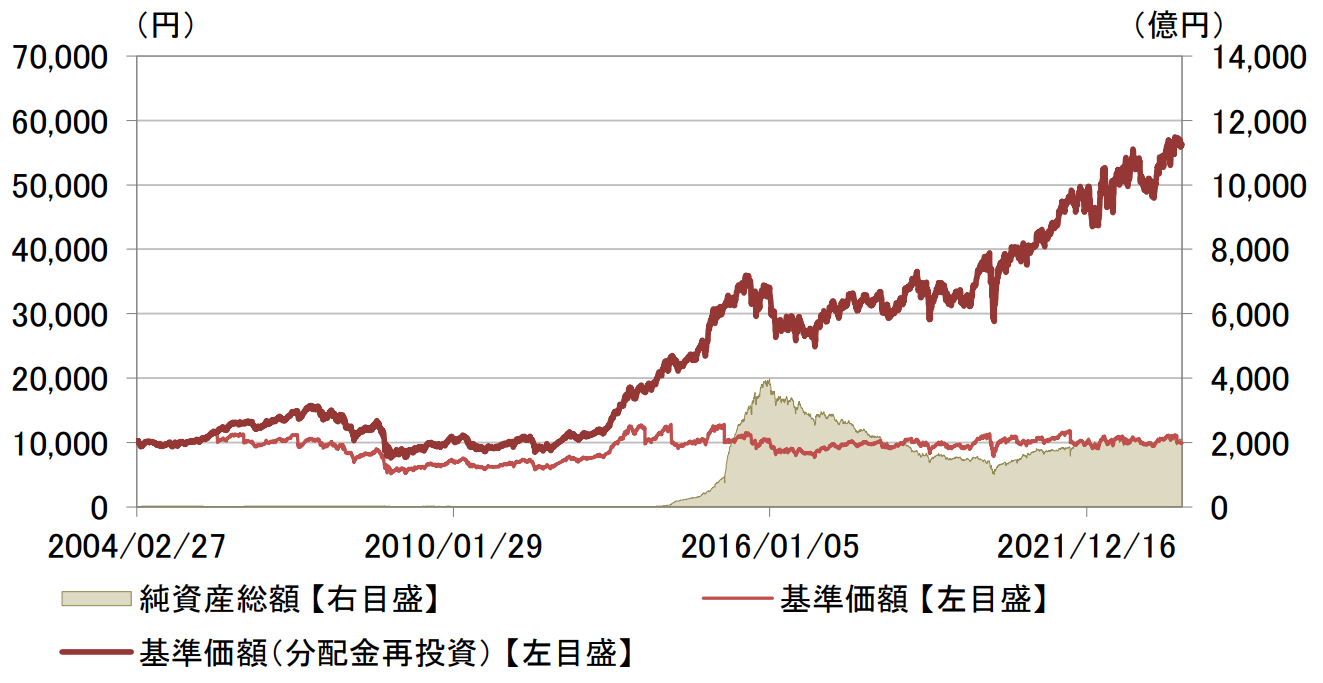

純資産総額は?

続いて、純資産総額はどうなっているか見ていきます。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

純資産総額は大きいほうが、ファンドマネージャーが資金を運用する際に効率よくできたり、保管費用や監査費用が相対的に低くなりますので、コストが低く抑えられます。

また投資信託の規模が小さくなると運用会社自体がその投資信託に力を注がなくなりパフォーマンスが悪くなることもありますので注意が必要です。

グローバル・ヘルスケア&バイオ・ファンド『健次』は一時期4000億円の規模のファンドでしたが、だんだん純資産が減少しており、現在は約2100億円ほどです。それでもかなり巨大ファンドですので、規模の心配は全くありません。

※マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

グローバル・ヘルスケア&バイオ・ファンド『健次』の実質コストは2.49%と異常に高くなっています。購入時手数料もかかることを考えると、この時点で手を出してはいけないファンドですね。

| 購入時手数料 | 3.3%(税込)※上限 |

| 信託報酬 | 2.42%(税込) |

| 信託財産留保額 | 0.3% |

| 実質コスト | 2.49%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

グローバル・ヘルスケア&バイオ・ファンド『健次』の評価分析

基準価額をどう見る?

健次は基準価額10,000円を割らないように分配金を出しているため、3年間で10,000円をキープしています。

一方で、分配金を再投資した場合の基準価額(青線)は着実に上昇しており、運用もうまくいっていることがわかりますね。

※引用:ウエルスアドバイザー

利回りはどれくらい?

続いて、グローバル・ヘルスケア&バイオ・ファンド『健次』の利回りを見ていきます。

直近1年間の利回りは10.22%となっています。3年、5年、10年平均利回りを見ると、約10%以上の利回りで安定しているので、このあたりは高評価です。

ディフェンシブ銘柄の強さが良く表れていますね。ただ、この時点で投資判断をするのは時期尚早です。他の類似ファンドとパフォーマンスを比較してから投資をするようにしてください。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +10.22% |

| 3年 | +12.97% |

| 5年 | +9.24% |

| 10年 | +11.67% |

※2023年10月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年間圧倒的に高いリターンを出している先進国株式ファンドランキング

同カテゴリー内での利回りランキングは?

健次は日本株を含むグローバル株式カテゴリーに属しています。

投資をするのであれば、誰しも優秀なパフォーマンスのファンドに投資をしたいので、同カテゴリー内でのパフォーマンスのランキングを調べました。

10年平均利回りは上位20%に入っており、優秀ですが、それ以外の期間では、平均以下のランキングとなっています。長期保有を前提に考えれば悪くないファンドではありますが、やはり他にもっと優れたファンドがないか確認する必要はあるでしょう。

| 上位●% | |

| 1年 | 83% |

| 3年 | 62% |

| 5年 | 64% |

| 10年 | 19% |

※2023年10月時点

年別の運用利回りは?

グローバル・ヘルスケア&バイオ・ファンド『健次』の年別のパフォーマンスを見てみましょう。

2016年は他の株式ファンドがプラスだったにもかかわらず、二桁のマイナスとなってしまっており、パフォーマンス悪化の一因となりました。

一方で、2022年はほかの株式ファンドがマイナスにもかからわず、プラスの運用ができていますので、うまく組み合わせることで安定したリターンを期待できそうです。

| 年間利回り | |

| 2023年 | +10.03%(1-9月) |

| 2022年 | +3.11% |

| 2021年 | +22.45% |

| 2020年 | +7.14% |

| 2019年 | +24.90% |

| 2018年 | ▲5.80% |

| 2017年 | +9.88% |

| 2016年 | ▲13.81% |

| 2015年 | +12.82% |

| 2014年 | +39.85% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略インデックスファンドとの利回り比較

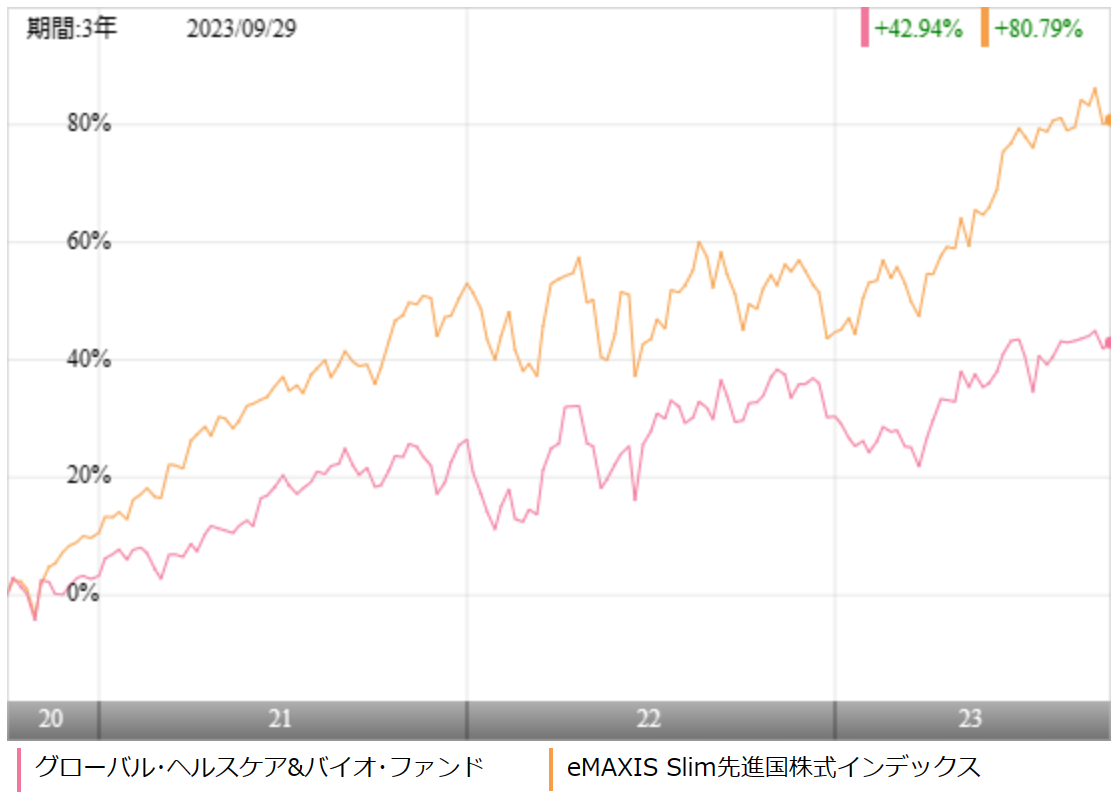

グローバル・ヘルスケア&バイオ・ファンド『健次』への投資を検討するのであれば、少なくとも低コストのインデックスファンドよりはパフォーマンスが優れていなければ投資する価値がありません。

健次は、米国株を中心に先進国株式に分散投資をしていることから、先進国株式の人気ファンドであるeMAXIS Slim 先進国株式インデックスとパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

直近3年間では、ほぼ全期間においてeMAXIS Slim先進国株式インデックスが大きく差を広げています。

| 健次 | Slim 先進国 | |

| 1年 | +10.22% | +24.67% |

| 3年 | +12.97% | +22.16% |

| 5年 | +9.24% | +13.93% |

| 10年 | +11.67% | - |

※2023年10月時点

5年平均利回りで比較をしてみても、eMAXIS Slim先進国株式インデックスのほうが上回っています。eMAXIS Slim先進国株式インデックスは運用期間が10年ないので、他のMSCIコクサイに連動するインデックスファンドと比較をすると、10年平均利回りでもMSCIコクサイに連動するインデックスファンドのほうがパフォーマンスで上回っています。

これでは高いコストを支払って、健次に投資をするメリットがないですね。

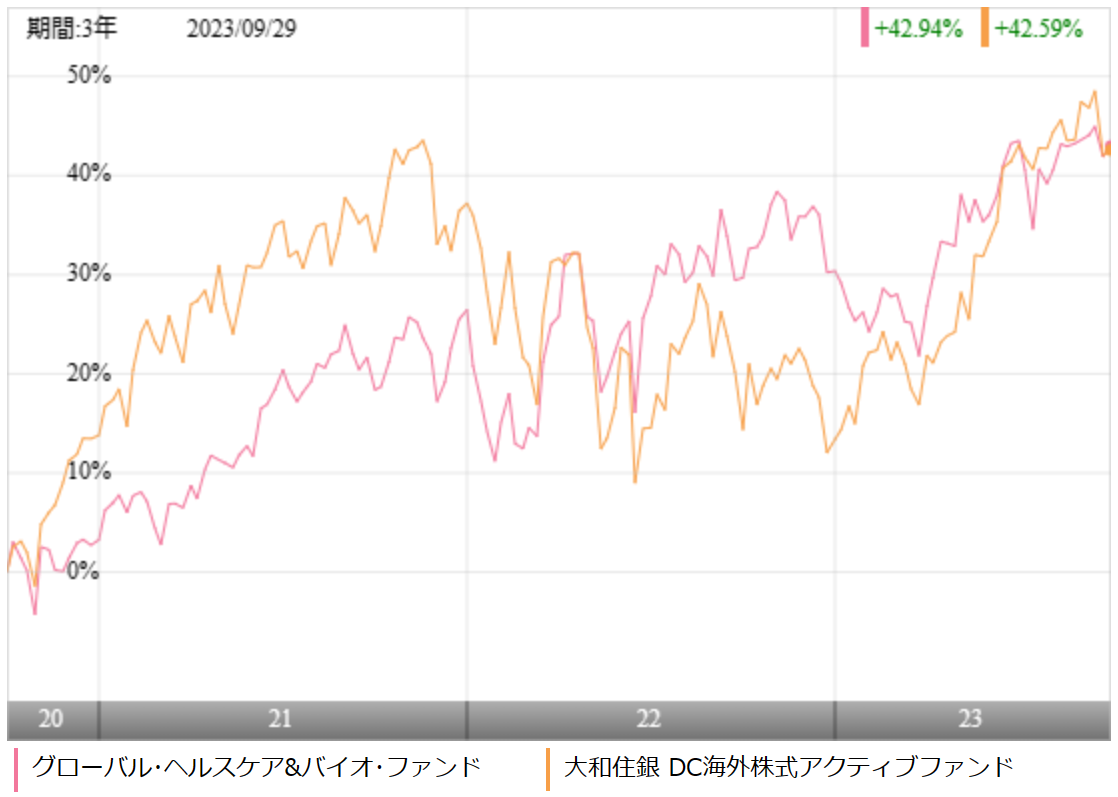

類似ファンドとの利回り比較

アクティブファンドに投資をするのであれば、他のアクティブファンドとパフォーマンスを比較しておいて損はありません。

今回は、健次と同じように米国を中心に先進国株に分散投資をしている大和住銀 DC海外株式アクティブファンドと比較を行いました。

※引用:ウエルスアドバイザー

直近3年間では、大和住銀 DC海外株式アクティブファンドとかなり競っており、優劣がつけづらい状況です。

より長期のパフォーマンスを比較してみるとどうでしょうか?

| 健次 | DC海外株式 | |

| 1年 | +10.22% | +24.67% |

| 3年 | +12.97% | +13.25% |

| 5年 | +9.24% | +13.76% |

| 10年 | +11.67% | +14.90% |

※2023年10月時点

5年平均、10年平均利回りともに、大和住銀 DC海外株式アクティブファンドが上回っています。

こう比較すると、安定して約13%以上リターンを出し続けている大和住銀 DC海外株式アクティブファンドのほうが投資対象としては優れていると言えます。

最大下落率はどれくらい?

投資を始めようとしている、もしくは始めたばかりの人が気になるのが、最大どの程度、資産が下落する可能性があるのかという点かと思います。

どの程度下落するのかを知っておくことで、急落相場に遭遇しても、精神的に余裕を持って投資を続けられます。

標準偏差からある程度の変動範囲を予測することもできますが、過去に実際にどの程度下落したのかを確認するのがおすすめです。

それでは、健次の最大下落率を調べてみましょう。

| 期間 | 下落率 |

| 1カ月 | ▲19.04% |

| 3カ月 | ▲36.69% |

| 6カ月 | ▲35.78% |

| 12カ月 | ▲40.66% |

※2023年10月時点

グローバル・ヘルスケア&バイオ・ファンド『健次』はリーマンショックのタイミングで1年間で▲40.66%下落しました。リーマンショックの時は50%を超える下落をしたファンドもありましたので、そういう意味ではまだ下落幅を抑えられたと言えます。

ファンドの運用においては、大きく下落することもありますが、長期保有をすることでしっかりプラスのリターンが出ていますので、くれぐれもパニック売りはしないようにしてください。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配金の推移は?

健次は年2回(2月、8月)の分配を行っています。10,000円を大きく下回らないように分配金を出しているので、パフォーマンスが奮わないときは分配金が減ってしまいます。

分配金を受け取ると嬉しい気持ちになりますが、そもそも分配金を期待して投資をするファンドではないので、分配金を目当てにするのであれば投資をしてはいけません。

また、このブログでは何度も言っていますが、分配金は受け取らずに再投資したほうが投資効率は確実に高くなります。

計算するとよくわかる!分配金を受け取ることによるデメリットとは?

| 分配金 | |

| 2023年 | 1,075円 |

| 2022年 | 636円 |

| 2021年 | 2,072円 |

| 2020年 | 1,393円 |

| 2019年 | 0円 |

| 2018年 | 660円 |

| 2017年 | 0円 |

| 2016年 | 0円 |

| 2015年 | 3,212円 |

※2023年10月時点

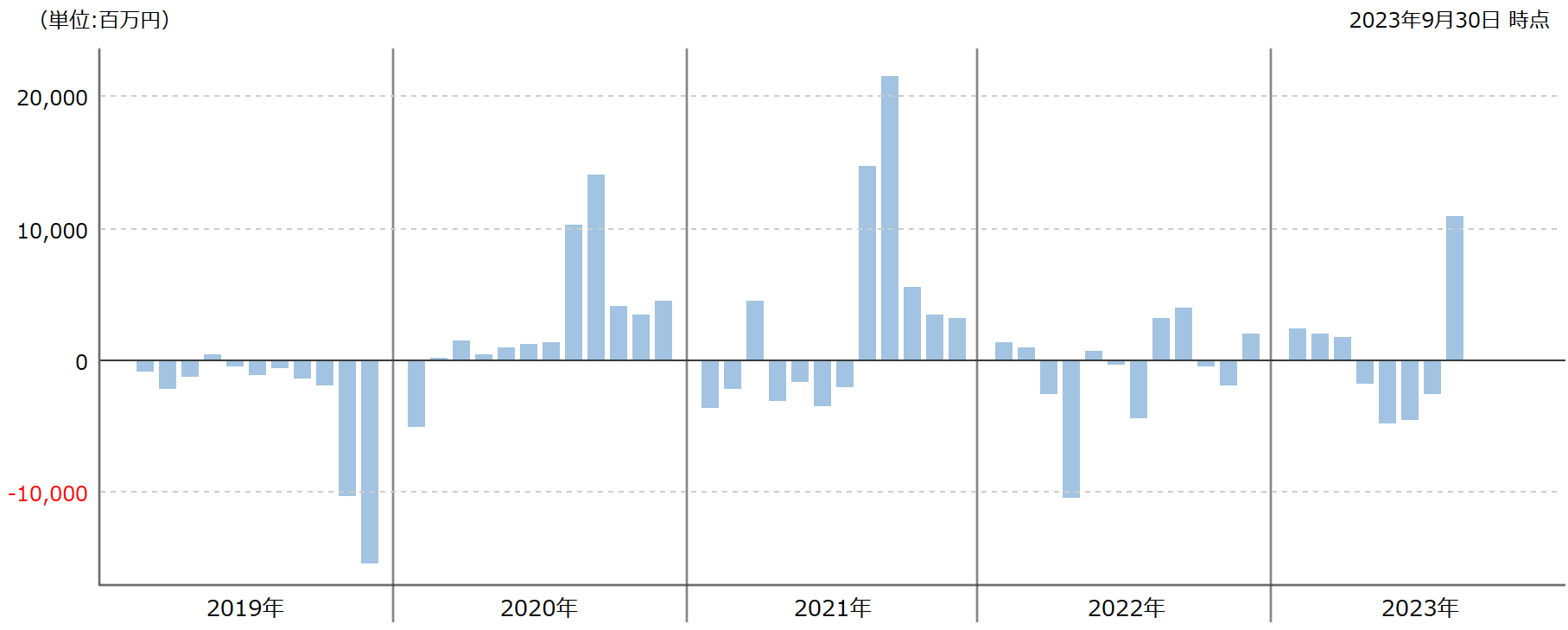

評判はどう?

ネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額でしょう。資金が流出しているということは、それだけこのファンドを解約している人が多いということなので、評判が悪くなっているということです。

グローバル・ヘルスケア&バイオ・ファンド『健次』は、2020年以降、資金の流入超過となっている月が多くなっています。ただ、流出超過となっている月も多く、評判が良くなっているとは言えません。

パフォーマンスはインデックスファンドにと劣るため、流出超過となっても仕方がないのですが、思ったよりも流出していない月も多く、評判はそこまで悪くなっていない印象です。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

投資をしようとする際、NISAやiDeCoの制度を使って投資を検討している人も多いと思うので、NISAやiDeCoの対応状況を見ていきます。

グローバル・ヘルスケア&バイオ・ファンド『健次』はNISAでの取り扱いがありますので、この制度をうまく使っていきましょう。

| NISA | iDeCo |

| 〇 | × |

※2023年10月時点

グローバル・ヘルスケア&バイオ・ファンド『健次』の評価まとめと今後の見通し

今後、世界的に高齢化が進む中で、医療費の増加はますます問題となってきます。また新興国でも経済成長により、所得水準の上昇と人口増加により、医療費は増大します。

そして、遺伝子治療などバイオテクノロジーの進化により、今まで治療ができなかった病気の治療といった広がりも期待できますので、マーケットとしては間違いなく伸びしろがある分野です。

ただ、製薬企業は莫大な資金と時間を投じた研究開発がうまく行かず中止となってしまったりすると、株価が大きく下落する要因になるので、私はあまり積極的にこういったテーマ型のファンドには投資をしていません。

パフォーマンス面でみても、MSCIコクサイに連動するインデックスファンドに大きく負けてしまっており、あえて高いコストを支払って、利回りの低い健次に投資をするメリットがありません。

少なくともアクティブファンドに投資をするのであれば、インデックスファンドと互角かそれ以上のパフォーマンスを出しているファンドに投資をするべきですので、健次よりも大和住銀 DC海外アクティブファンドに投資をする方が正しい選択だと言えます。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点