あまり知られてはいないのですが、近年、非常に高いパフォーマンスで注目を浴びているのが、三井住友DSアセットの大和住銀 DC海外株式アクティブファンドです。

10年以上前から運用されている先進国株式ファンドの中で、頭一つとびぬけた運用がされています。今日は、大和住銀 DC海外株式アクティブファンドを徹底分析していきたいと思います。

大和住銀 DC海外株式アクティブファンドの基本情報

投資対象は?

まず大和住銀 DC海外株式アクティブファンドの投資対象は、海外の株式です。MSCIコクサイ・インデックス(円換算)をベンチマークにしていることから、実質的に先進国株式の中から銘柄を選択していきます。

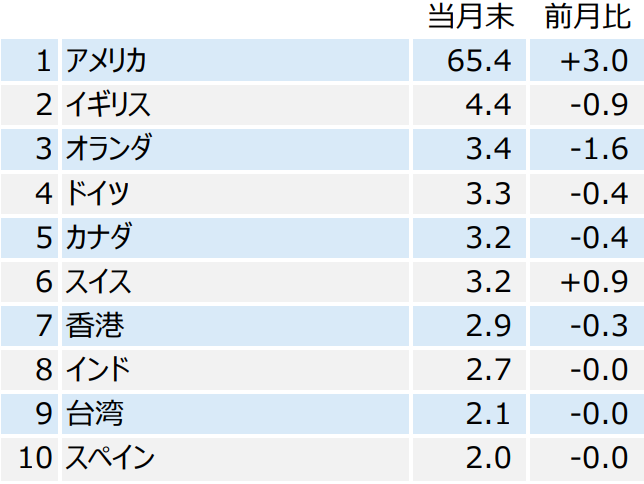

国別の組入比率を見てみると、米国が約60%、次いで、イギリス、オランダと続きます。

※引用:マンスリーレポート

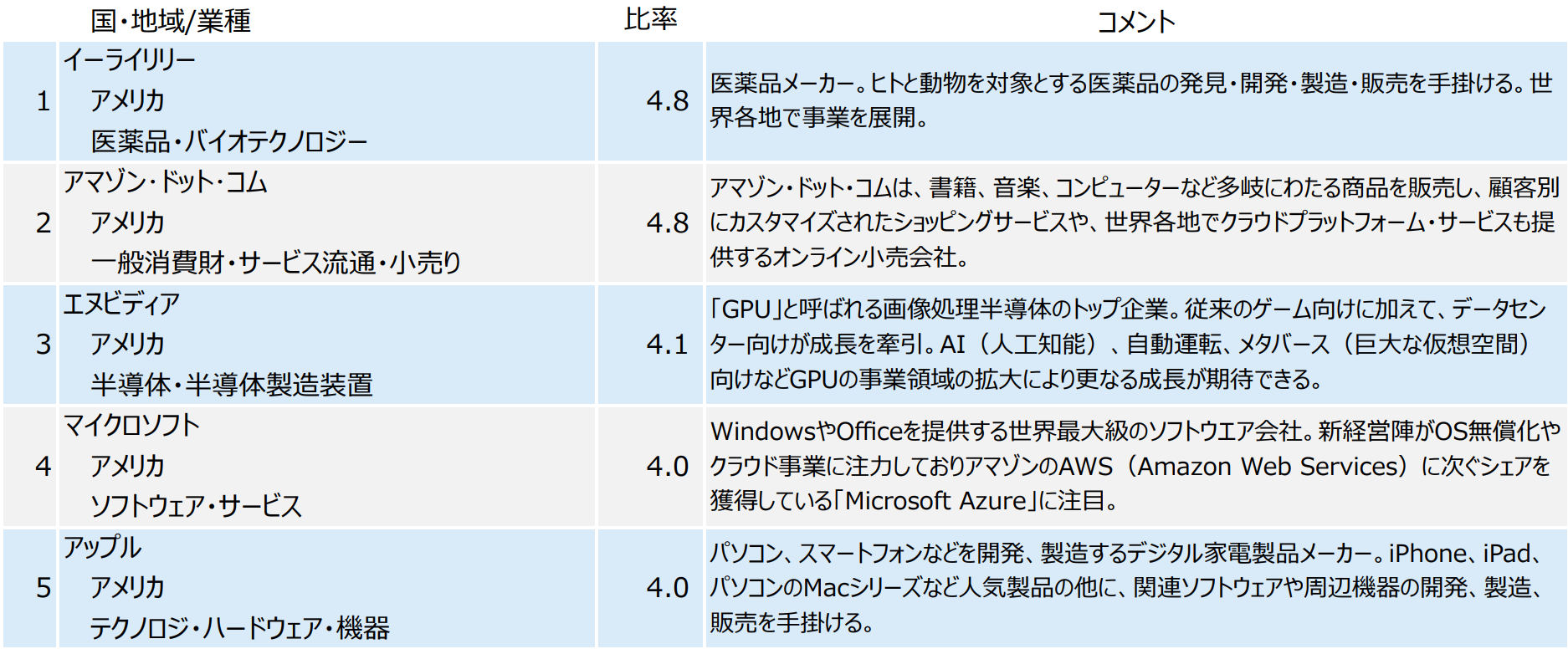

現在は73銘柄に分散投資をしており、組入上位銘柄を見てみると、米国の大型株ファンドがずらりと並びます。

3位のエヌビディアはグラフィック・プロセッシング・ユニット(GPU)などのビジュアルコンピューティング技術を提供している会社です。

※引用:マンスリーレポート

運用の体制は?

株式の実質的な運用は、ティー・ロウ・プライスが行います。ティー・ロウ・プライスは1937年に設立された独立系の資産運用会社です。世界16か国に展開しており、運用資産残高は188兆円と巨額です。これだけ高い利回りで運用ができているのも、この会社のおかげということですね。

純資産総額は?

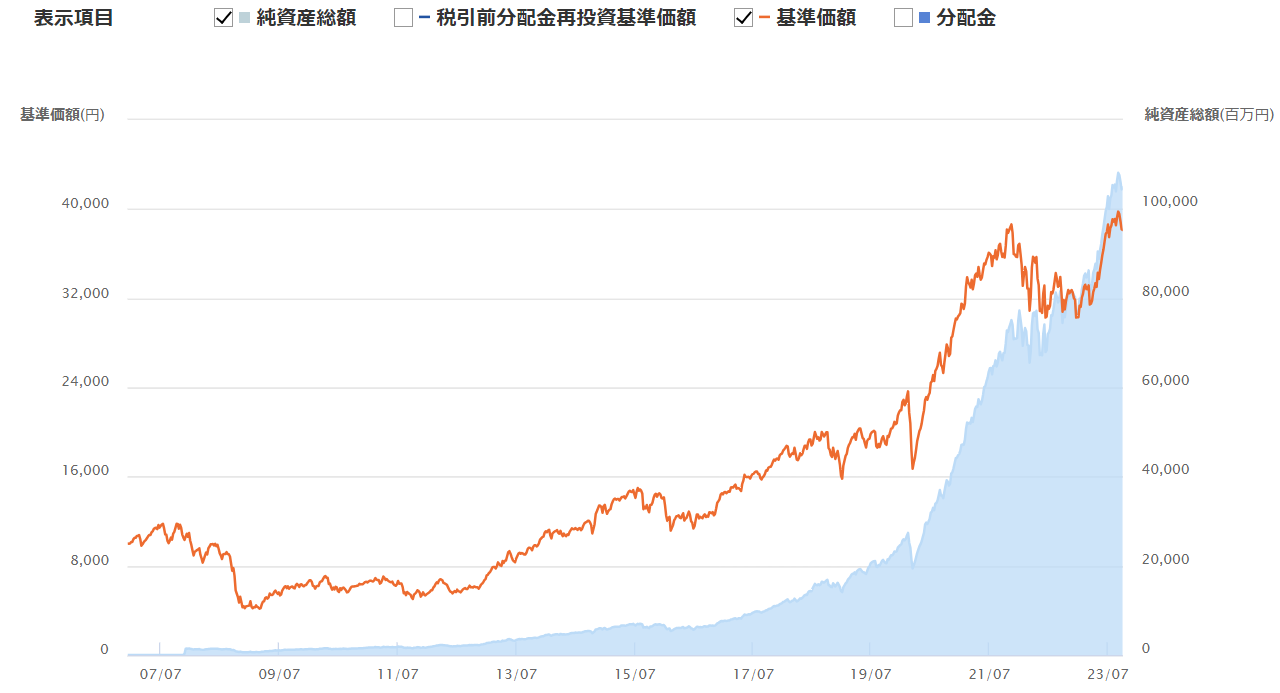

続いて、純資産総額はどうなっているか見ていきます。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、適切なタイミングで銘柄を入れ替えることができなかったり、ファンドの運用で必ず発生する運営コストが相対的に高くなるので、ファンドのパフォーマンスを悪化させる原因になります。そのため、純資産総額も事前に確認すべきポイントの1つです。

大和住銀 DC海外株式アクティブファンドはご覧の通り、着実に純資産総額を積み上げており、現在は、1070億円を超える規模にまで成長しています。規模としては全く問題ありません。

※三井住友DSアセットマネジメント HP

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

大和住銀 DC海外株式アクティブファンドの実質コストは2.015%と割高です。

ただ、購入時手数料がかからないというのは評価できるポイントでしょう。パフォーマンスが良くなければ決して手を出さないファンドですね。

| 購入時手数料 | なし |

| 信託報酬 | 1.782%(税込) |

| 信託財産留保額 | なし |

| 実質コスト | 2.015%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

大和住銀 DC海外株式アクティブファンドの評価分析

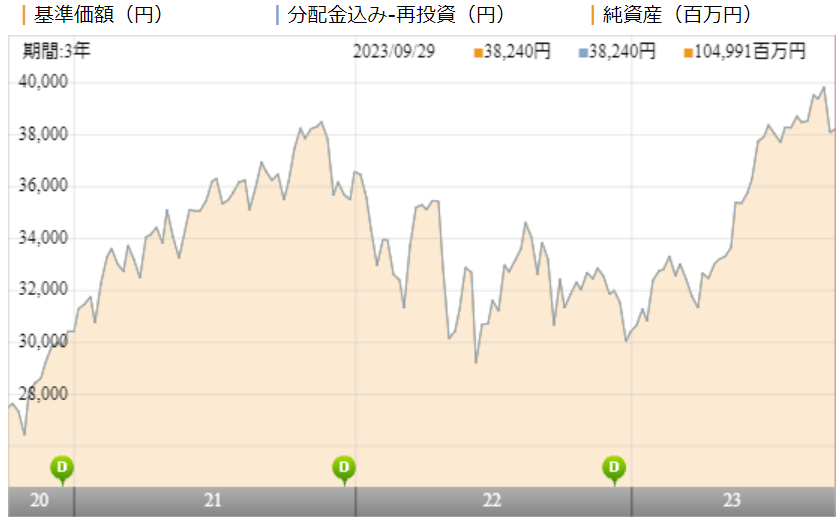

基準価額をどう見る?

大和住銀 DC海外株式アクティブファンドの基準価額は2021年末までコロナショックをものともせず、右肩上がりに上昇を続けました。

しかし、2022年には大きく下落し、2023年に入ると再度大きく上昇に転じています。

※引用:ウエルスアドバイザー

利回りはどれくらい?

続いて、大和住銀 DC海外株式アクティブファンドの利回りを見ていきます。

直近1年間の利回りは20.33%となっています。しかし、3年、5年、10年平均は約13%以上の利回りで運用ができており、非常に優秀なパフォーマンスです。

これだけ優れたパフォーマンスなので、すぐ投資をしたくなる気持ちもわかるのですが、同カテゴリー内での他のファンドと比較をして確信を持ってから投資をするようにしてください。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | 20.33% |

| 3年 | 13.90% |

| 5年 | 14.59% |

| 10年 | 15.98% |

※2023年10月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年間圧倒的に高いリターンを出している先進国株式ファンドランキング

同カテゴリー内での利回りランキングは?

せっかく投資をするのであれば、誰しも優れたファンドに投資をしたいと思うものです。

そこで、大和住銀 DC海外株式アクティブファンドが属する日本株を除くグローバル株式カテゴリ内でのランキングを調べました。

このカテゴリー内でのランキングを確認すると、5年平均、10年平均利回りがかなり優秀な結果となっています。5年10年の利回りが高いファンドはそれだけ信用に値しますね。

投資するのであれば、これくらい優れたパフォーマンスのアクティブファンドに投資をしたいものです。

| 上位●% | |

| 1年 | 56% |

| 3年 | 86% |

| 5年 | 29% |

| 10年 | 2% |

※2023年10月時点

年別のパフォーマンスは?

大和住銀 DC海外株式アクティブファンドの年別のパフォーマンスを見ていきます。

2018年と2022年はマイナスとなっていますが、それ以外の年ではプラスの運用ができており、かつ20%以上のプラスが複数年に渡っています。これだけ高い利回りで運用ができれば、ファンドマネジャーに運用をお願いしたくなりますね。

| 年間利回り | |

| 2023年 | 24.54%(1-9月) |

| 2022年 | ▲17.35% |

| 2021年 | +20.56% |

| 2020年 | +39.03% |

| 2019年 | +32.93% |

| 2018年 | ▲8.48% |

| 2017年 | +25.87% |

| 2016年 | +0.64% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とはインデックスファンドとのパフォーマンス比較

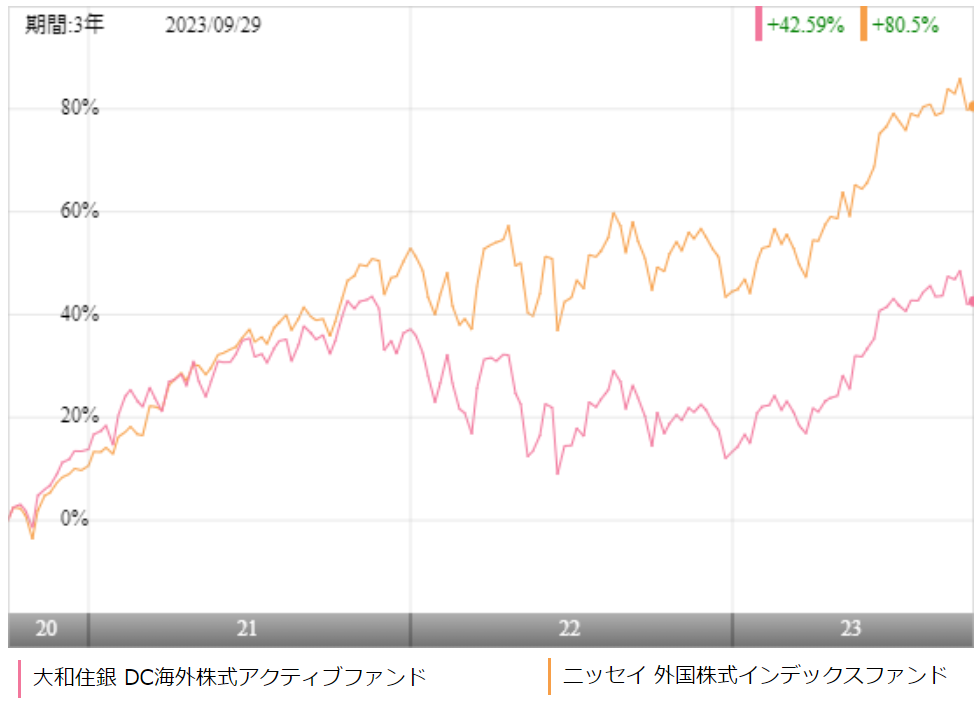

大和住銀 DC海外株式アクティブファンドへの投資を検討するのであれば、少なくとも低コストのインデックスファンドよりはパフォーマンスが優れていなければ投資する価値がありません。

大和住銀 DC海外株式アクティブファンドは、MSCIコクサイをベンチマークとして運用していることから、同じベンチ―マークに連動するように運用しているニッセイ 外国株式インデックスとパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

2021年中盤以降は、大和住銀 DC海外株式アクティブファンドが大きく差をつけられてしまっています。

アクティブファンドはインデックスファンドよりもパフォーマンスが良い時と悪い時がありますので、こういうことはよくあります。

さらにもう少し長期でのパフォーマンスを比較してみましょう。

| 年平均利回り | DC海外株式 | ニッセイ 外国株式 |

| 1年 | 20.33% | 21.50% |

| 3年 | 13.90% | 21.46% |

| 5年 | 14.59% | 15.02% |

| 10年 | 15.98% | - |

※2023年10月時点

中長期では、ほぼ互角といったところでしょうか。

アクティブファンドというのはインデックスファンドよりもパフォーマンスの変動が大きいため、一時的にパフォーマンスが悪化することもありますので、中長期のパフォーマンスで評価することが大事です。

類似ファンドとのパフォーマンス比較

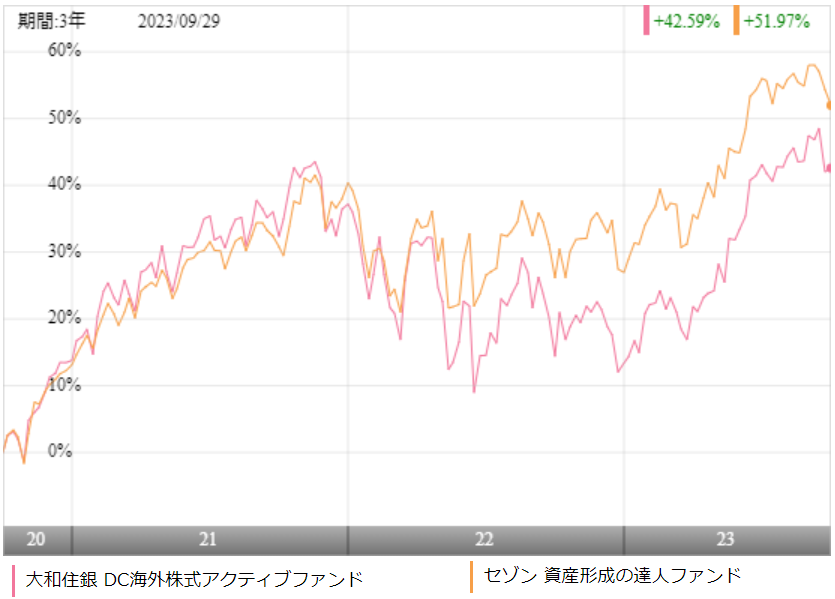

アクティブファンドに投資をするのであれば、他のアクティブファンドとパフォーマンスを比較しておいて損はありません。

今回は、大和住銀 DC海外株式アクティブファンドと同じように米国を中心に先進国株に分散投資をしているセゾン 資産形成の達人ファンドと比較を行いました。

※引用:ウエルスアドバイザー

直近3年間のパフォーマンスでは、セゾン 資産形成の達人ファンドのほうが優位となっています。

ただ、より長期のパフォーマンスはどうでしょうか。

| 年平均利回り | DC海外株式 | 資産形成の達人 |

| 1年 | 20.33% | 18.85% |

| 3年 | 13.90% | 15.99% |

| 5年 | 14.59% | 10.89% |

| 10年 | 15.98% | 12.87% |

※2023年10月時点

より長期のパフォーマンスを比較してみると、5年平均も10年平均利回りでも、大和住銀 DC海外株式アクティブファンドが上回っています。

最大下落率はどれくらい?

投資をするにあたって、多くの人が気にするのが「このファンドはどの程度下落するだろう」という点だと思います。標準偏差でもある程度は理解できますが、やはり実際に下落したかは気になります。

それでは大和住銀 DC海外株式アクティブファンドの最大下落率を見ていきます。

| 期間 | 下落率 |

| 1カ月 | ▲25.75% |

| 3カ月 | ▲51.44% |

| 6カ月 | ▲55.81% |

| 12カ月 | ▲59.40% |

※2023年10月時点

その点、大和住銀 DC海外株式アクティブファンドはリーマンショックのタイミングで1年間で▲59.40%下落しました。

ファンドの運用においては、大きく下落することもありますが、長期保有をすることでしっかりプラスのリターンが出ていますので、くれぐれもパニック売りはしないようにしてください。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

評判はどう?

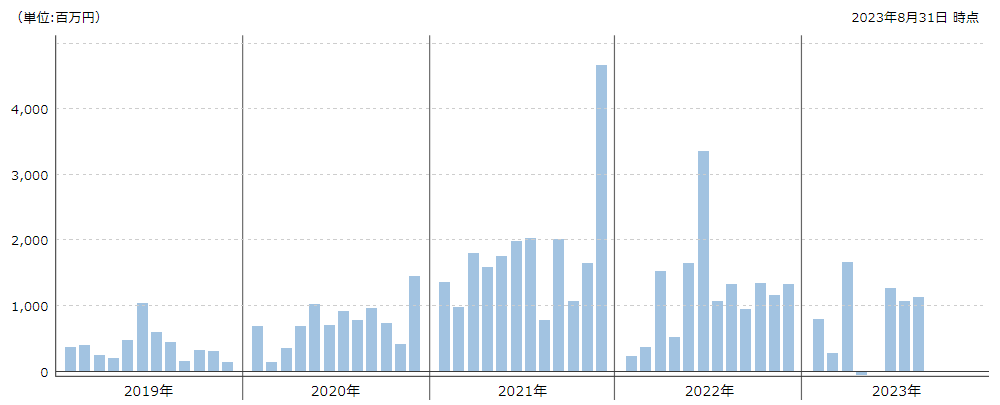

ネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額です。資金が流出しているということは、それだけこのファンドを解約している人が多いということなので、評判が悪いということです。

大和住銀 DC海外株式アクティブファンドは直近になれば、なるほど流入超過額が増えており、評判がどんどん上がっていることがわかります。これだけのパフォーマンスなので、当然といえば、当然ですね。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

投資をしようとする際、NISAやiDeCoの制度を使って投資を検討している人も多いと思うので、NISAやiDeCoの対応状況を見ていきます。

NISAもiDeCoも取り扱いがスタートしているので、うまく活用したいですね。

| NISA | iDeCo |

| ○ | ジブラルタ生命保険、信金中央金庫、ソニー銀行、第一生命保険、東京海上日動火災保険、三井住友海上火災保険、三井住友銀行、SMBC日興証券、北洋銀行、東邦銀行、群馬銀行、京葉銀行、八十二銀行、十六銀行、静岡銀行、百五銀行、南都銀行、紀陽銀行、山口銀行、伊予銀行、大分銀行、宮崎銀行 |

※2023年10月時点

大和住銀 DC海外株式アクティブファンドの評価まとめと今後の見通し

いかがでしょうか?

正直、大和住銀 DC海外株式アクティブファンドのことをほとんど聞いたことがないという人も多いと思いますが、知る人ぞ知るファンドです。

先進国株式ファンドだと、MSCIコクサイに連動するインデックスファンドにパフォーマンスで勝てるアクティブファンドというのは、ごくわずかしかありません。

大和住銀 DC海外株式アクティブファンドは、直近では、インデックスファンドに負けてしまっていますが、より長期のパフォーマンスとなるとインデックスファンドにも負けないパフォーマンスとなっています。

近年は超低コストのインデックスファンドへの積立が主流にはなっていますが、こういったアクティブファンドを積み立てるのもそれはそれで面白みがあると思っています。

先進国株式への投資を検討しているのであれば、大和住銀 DC海外株式アクティブファンドへの投資も検討する価値があるでしょう。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点