日興アセットマネジメントが力を入れて販売しているスマート・ファイブ。

初心者投資家に人気のあるバランス型ファンドであり、ウエルスアドバイザーのファンド・オブ・ザ・イヤーを何度も受賞しています。

そう聞くと、優秀なファンドに違いないと思ってしまいがちですが、実際のところはどうなのでしょうか?

今日はスマート・ファイブについて徹底的に分析していきます。

「スマート・ファイブ(毎月決算型)って投資対象としてどうなの?」

「スマート・ファイブ(毎月決算型)って持ってて大丈夫なの?」

「スマート・ファイブ(毎月決算型)より良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

スマート・ファイブ(毎月決算型)の基本情報

投資対象は?

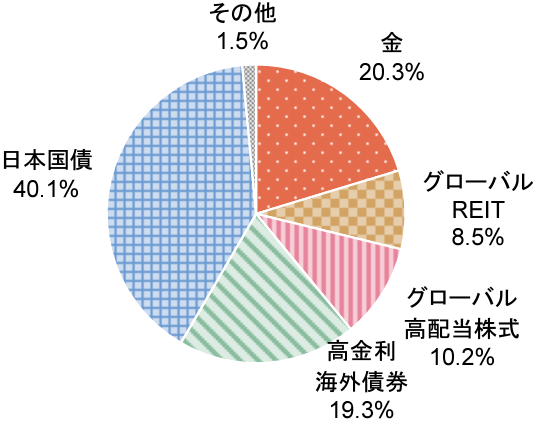

スマート・ファイブの投資対象は、中長期的に収益が期待できる5つの資産(日本国債、海外債券、グローバル株式、グローバルREIT、金)となっています。

現在の組入比率は以下のようになっており、日本債券の比率が40%とかなり高くなっています。

※引用:マンスリーレポート

このブログをよく読んでいただいている方はすぐ気づくと思いますが、アクティブファンドで日本国債が組入られている場合、手数料負けする可能性がかなり高まります。

なぜなら、日本国債の最終利回りは1.12%しかありませんので、信託報酬を大きく下回っているからです。

つまりは、金利が下落しつづけて、日本国債の価格が上昇しない限り、あなたの投資資金のうち約40%を占める日本国債は手数料負けがほぼ確定しています。

いかにナンセンスかわかっていただけたでしょうか?

運用の特徴は?

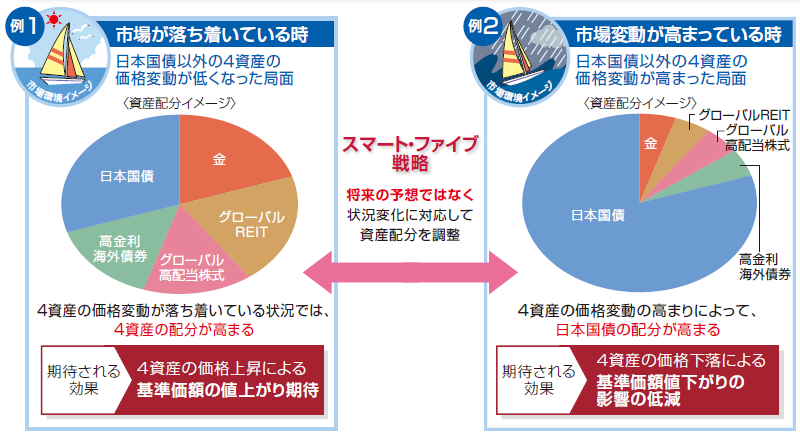

スマート・ファイブの運用の特徴として、値動きの異なる5つの資産に分散投資をすることで、基準価額の変動を抑えながら、収益の獲得を目指すというものがあります。

一般的には、景気の良し悪しで各資産クラスは以下の図のように動くとされています。

これは良い見方をすれば、リスクが分散できるといえますが、結局どの要因で上がるのか下がるのか非常に把握しづらくなってしまうというデメリットもあります。

※引用:交付目論見書

もう一つの特徴は、リスク・パリティ戦略といって、各資産クラスのリスクに応じて、リスクの大きい資産は保有する比率を下げ、リスクの低い資産は保有する比率を上げるという戦略をとっています。これにより市場変動に左右されにくい運用ができるというわけですね。

ただ、これは私のブログで常に言っていますが、市場変化に合わせて、ファンドを入れ替えるのはプロでも相当難しく、そう簡単にうまくはいきません。もしこれができるのであれば、どのファンドも非常に優秀な結果を出せるでしょう。

※引用:交付目論見書

純資産総額は?

続いて、スマート・ファイブの純資産総額はどうなっているか見てみましょう。

純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、適切なタイミングで銘柄を入れ替えることができなかったり、純資産総額が大きく減少していると、ファンドの組み替えがうまくできず、予期せぬマイナスを生む可能性がありますので、事前に確認すべきポイントの1つです。

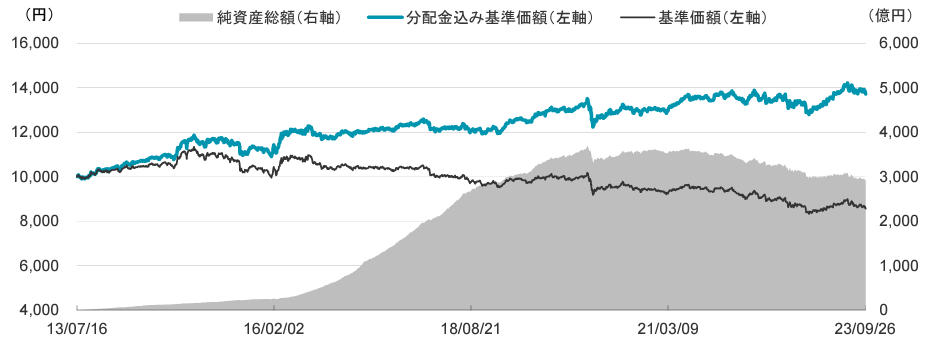

スマート・ファイブ(毎月決算型)の純資産額は現在2,900億円程度まで積みあがっています。

ファンド・オブ・ザ・イヤーを毎年受賞しており、一見すると優れたファンドのように見えることと、ゆうちょが力を入れて販売していることが大きな要因です。

ただ実態は、ゆうちょと運用会社が儲かる設計になっており、投資家にとってはメリットが少ない商品でしかありません。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

スマート・ファイブ(毎月決算型)の実質コストは1.48%と割高です。

もともとバランスファンドは期待リターンが低いだけでなく、利回りが1%程度しかない国債を40%も保有していることを考えると、この手数料は高すぎますね。

ゆうちょ銀行でスマート・ファイブを購入している投資家は投資初心者が多いのでカモにされているとしか思えません。

| 購入時手数料 | 2.2%(税込)※上限 |

| 信託報酬 | 1.47175%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 1.48%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

スマート・ファイブ(毎月決算型)の評価分析

基準価額をどう見る?

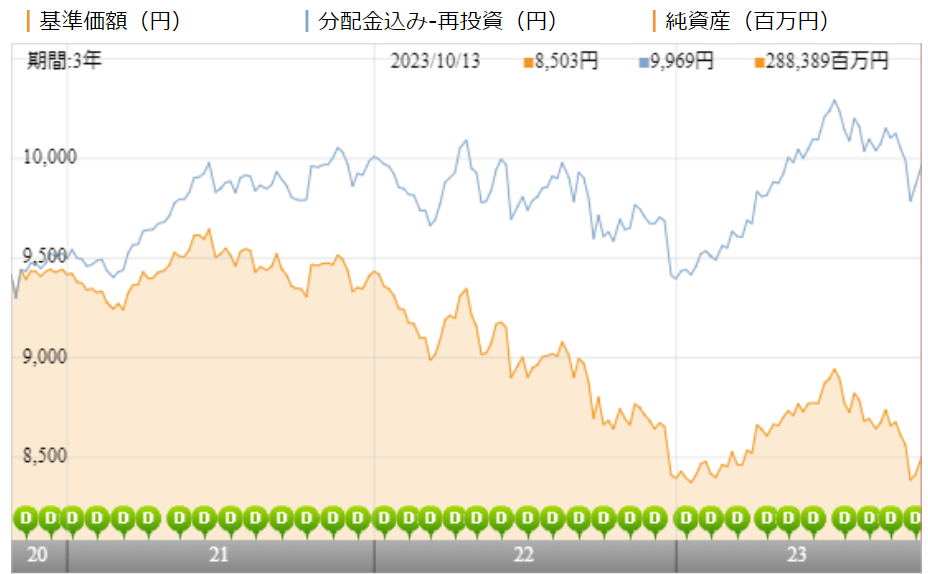

スマート・ファイブ(毎月決算型)の基準価額(黄線)は直近3年間で下落傾向にあります。

分配金を受け取らずに運用をした場合の基準価額(青線)では、3年間で10%程度は上昇していることから、ファンドの収益以上の分配がされていることがわかります。

※引用:ウエルスアドバイザー

利回りはどれくらい?

スマート・ファイブ(毎月決算型)の直近1年間の利回りは4.08%となっています。

より長期の運用利回りを見ると、年平均2~3%は期待できそうです。

あえてリスクを抑えることで、投資家は損をしにくくなっていますが、運用会社と販売会社だけが儲かり、投資家の資産はほとんど増えないといった状況になっていますね。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +4.08% |

| 3年 | +1.95% |

| 5年 | +2.48% |

| 10年 | +3.08% |

※2023年10月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年平均利回りランキングで見る圧倒的に優れた投資信託まとめ

同カテゴリー内での利回りランキングは?

スマート・ファイブ(毎月決算型)は、バランス型ファンドの安定カテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をしたいと思うので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

バランスファンドはパフォーマスが良ければいいというわけでもないので、一概に良しあしは決められませんが、参考までにどの程度の位置にいるのかは見ておくべきです。

スマート・ファイブ(毎月決算型)はすべての期間で上位30%以内にランクインしています。

| 上位●% | |

| 1年 | 14% |

| 3年 | 23% |

| 5年 | 12% |

| 10年 | 13% |

※2023年10月時点

年別の運用利回りは?

つづいて、スマート・ファイブの年別のパフォーマンスを見てみましょう。

2年に1度くらいはマイナスになっており、なかなか安定してプラスを継続できていません。その割には同カテゴリー内でのパフォーマンスは悪くなくて驚きです。

| 年間利回り | |

| 2023年 | +6.40(1-9月) |

| 2022年 | ▲6.44% |

| 2021年 | +5.72% |

| 2020年 | ▲0.63% |

| 2019年 | +9.04% |

| 2018年 | ▲3.88% |

| 2017年 | +4.33% |

| 2016年 | +6.77% |

| 2015年 | ▲3.83% |

| 2014年 | +12.42% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とはインデックスファンドとのパフォーマンス比較

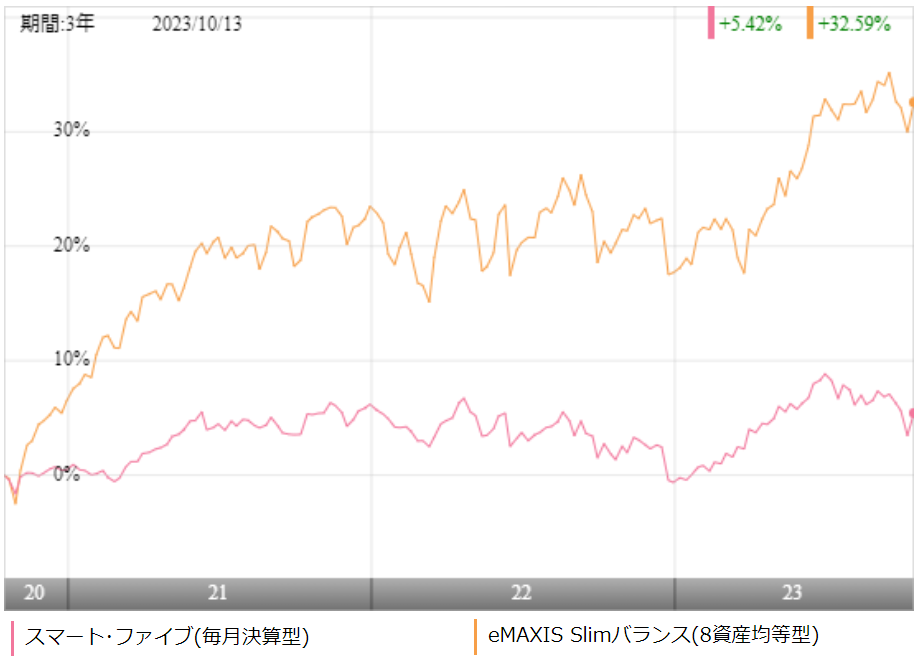

スマートファイブに投資をするのであれば、より低コストで投資ができるインデックスファンドとパフォーマンスは比較してから投資をしても遅くはありません。

ポートフォリオの中身がかなり異なるので、一概に比較はできませんが、今回はバランス型のインデックスファンドで一番人気のeMAXIS Slimバランス(8資産均等型)と比較をしました。

※引用:ウエルスアドバイザー

リスクの取り方が違うので値動きもかなり大きく違いますが、直近3年間では、eMAXIS Slimバランス(8資産均等型)のほうがかなり高いパフォーマンスとなっています。

ここでポートフォリオのリスクが違うため参考にならないと考えることもできますが、そもそもスマートファイブの場合、40%近くは日本国債であり、ただただ高い手数料を取られています。

そう考えると、例えば、eMAXIS Slimバランス(8資産均等型)を50%、現金を50%保有すれば、上記のパフォーマンスを見る限り、スマートファイブよりもパフォーマンスもよくなりますし、高いリターンを期待できます。

| スマートファイブ | Slim バランス | |

| 1年 | +4.08% | +11.47% |

| 3年 | +1.95% | +10.11% |

| 5年 | +2.48% | +6.31% |

| 10年 | +3.08% | - |

※2023年10月時点

類似ファンドとのパフォーマンス比較

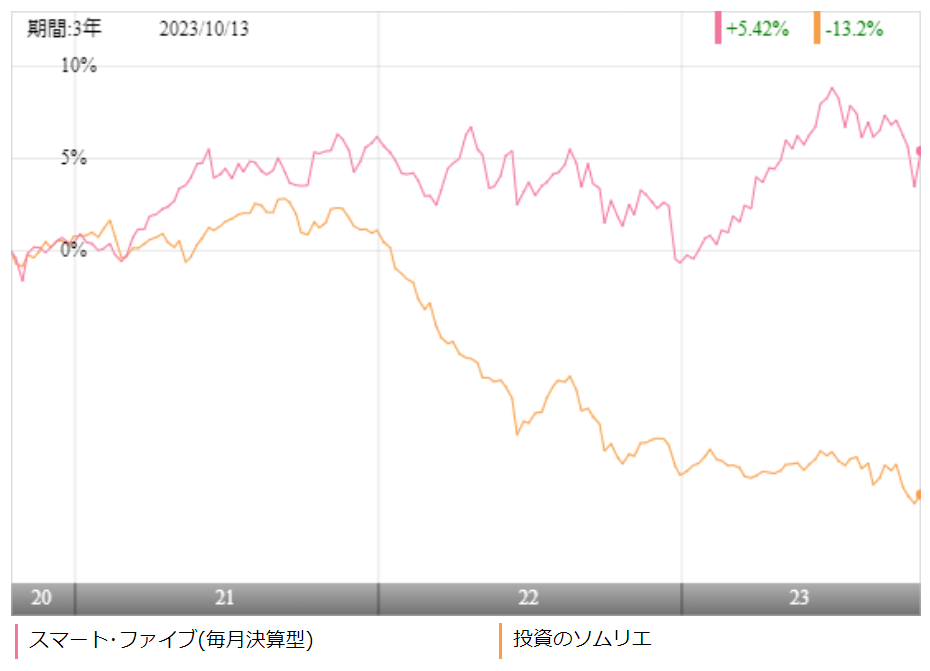

スマート・ファイブに投資をするのであれば、他のバランス型のアクティブファンドとパフォーマンスを比較しておいて損はありません。

今回は、株、債券、RIETにリスクを抑えた分散投資をする投資のソムリエとパフォーマンスを比較してみます。

※引用:ウエルスアドバイザー

投資のソムリエが悲惨なパフォーマンスになっており、参考にならないですね。

| スマートファイブ | 投資のソムリエ | |

| 1年 | +4.08% | ▲2.70% |

| 3年 | +1.95% | ▲4.49% |

| 5年 | +2.48% | ▲0.91% |

| 10年 | +3.08% | - |

※2023年10月時点

分配健全度はどれくらい?

分配金を毎月受け取っていると、受け取っていることに安心してしまい、自分の投資元本からの配当なのか、ファンドの収益からの配当なのか調べなくなります。

そこで、分配金がファンドの収益からちゃんと支払われているのかを調べるときに役立つのが分配健全度です。

分配健全度とは、1年間の分配金の合計額と基準価額の変動幅をもとに、あなたが受け取った分配金の約何%がファンドの収益によるものなのかを計算できる指標です。

| 基準価額の変動幅 | 1年間の分配合計額 | 分配健全度 |

| ▲170円 | 480円 | 64% |

※2022/10/18~2023/10/16

スマート・ファイブ(毎月決算型)の直近1年間の分配健全度は64%となっています。

分配健全度は100%を切ると、一部ファンドの収益以外から分配金が支払われていることを意味します。

64%ということは、直近1年間にあなたが受け取った分配金の半分くらいはあなたの投資元本等から支払われていたということになります。

分配金利回りはどれくらい?

毎月分配型のファンドに投資をしている場合、どれくらいの分配金が受け取れるのかを知るために分配金利回りを参考にします。

ただし、投資信託の場合、分配金利回りだけをみていると、受け取っている分配金がファンドの収益から出ているものなのか、投資元本が削られているのか、判断できません。

そのため、ファンドの運用利回りと分配金利回りを比較して、ファンドの運用利回りのほうが高ければ、あなたが受け取っている分配金がファンドの運用の収益から支払われていると判断することができます。

| 運用利回り | 分配利回り | |

| 1年 | +4.08% | 5.6% |

| 3年 | +1.95% | |

| 5年 | +2.48% | |

| 10年 | +3.08% |

※2023年10月時点

スマート・ファイブ(毎月決算型)の分配利回りは5%程度なので、健全な水準ではあります。

ただ、ファンドの運用利回り自体が低いので、ファンドの運用益で分配金をすべて賄うのは今後も難しいでしょう。

分配金余力はどれくらい?

毎月分配型ファンドに投資をしている場合、もう1つ気になるのが今後いつごろ、減配されそうかという点です。

そんなときに役立つのが分配金余力という考え方です。分配金余力というのは、今の分配金の水準をあと何か月続けられそうかを判断するための指標です。

明確にこの水準になったら減配されるという指標ではありませんが、12カ月を切ったファンドはたいてい近々、減配されることが多いです。

スマート・ファイブ(毎月決算型)の分配金余力は、60カ月程度ありますので、当分減配の心配はなさそうです。

| 分配金 | 繰越対象額 | 分配金余力 | |

| 106期 | 40円 | 2,137円 | 54.4カ月 |

| 107期 | 40円 | 2,223円 | 56.6カ月 |

| 108期 | 40円 | 2,324円 | 59.1カ月 |

| 109期 | 40円 | 2,444円 | 62.1カ月 |

| 110期 | 40円 | 2,569円 | 65.2カ月 |

| 111期 | 40円 | 2,583円 | 65.6カ月 |

| 112期 | 40円 | 2,604円 | 66.1カ月 |

| 113期 | 40円 | 2,623円 | 66.6カ月 |

| 114期 | 40円 | 2,647円 | 67.2カ月 |

| 115期 | 40円 | 2,672円 | 67.8カ月 |

| 116期 | 40円 | 2,698円 | 68.5カ月 |

| 117期 | 40円 | 2,733円 | 69.3カ月 |

※引用:最新運用報告書

評判はどう?

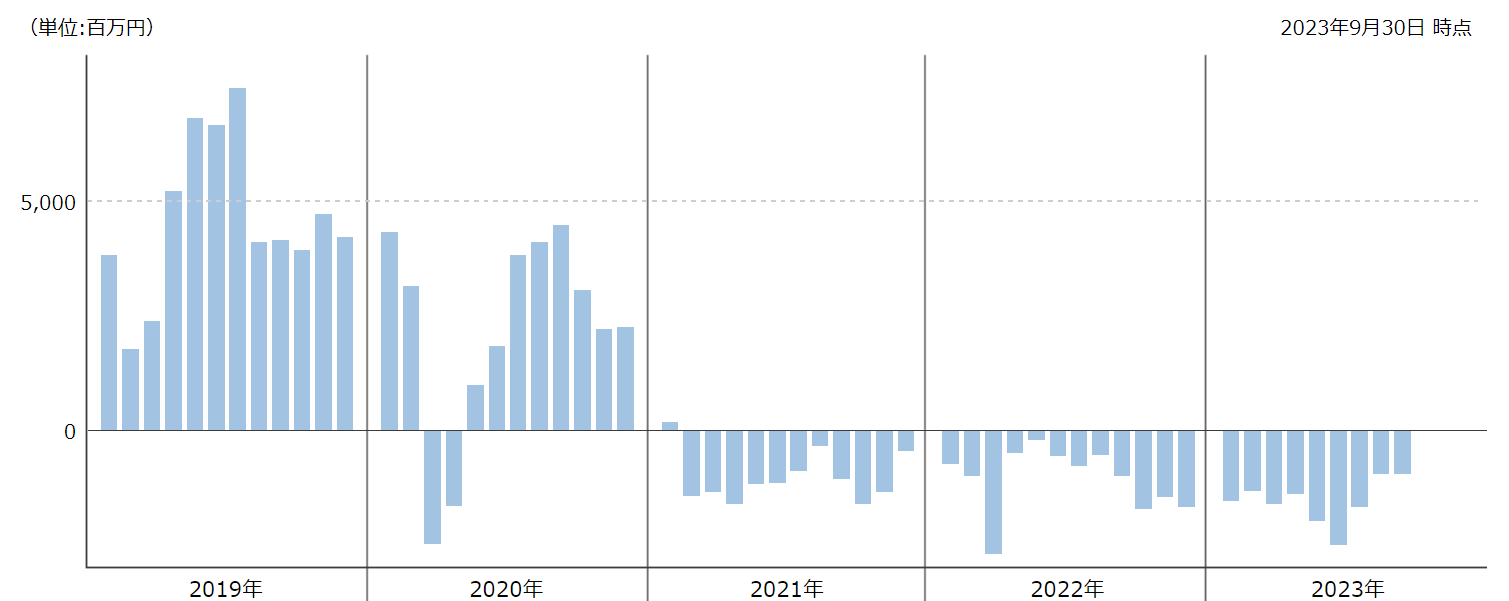

スマート・ファイブ(毎月決算型)の評判はネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額です。

資金が流入しているということは、それだけスマート・ファイブ(毎月決算型)を購入している人が多いということなので、評判が良いということです。

2020年までは、スマート・ファイブは、毎月資金が流入超過となっており、一定の人気はあったことがわかります。

ただ、2021年からは流出が続いており、これはファンドのパフォーマンスがどうという話よりも、注力して販売していたゆうちょが方針を変えたものと推測できます。

投資知識のない投資初心者がカモにされずに済むと考えるとこれはこれで良い方向に向かっていると言えるかもしれません。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

NISAやiDeCoで積立投資を検討している人も多いと思いますが、NISAに対応しています。

| NISA | iDeCo |

| 〇 | × |

※2023年10月時点

スマート・ファイブ(毎月決算型)の評価まとめと今後の見通し

まず、販売会社であるゆうちょ銀行の販売員が何も考えず、販売し続けているので、リスクは取らずに運用したいという投資家がカモとなり、純資産自体はどんどん増加をしていくと思います。

一方で、投資資金の半分程度が国債で運用されており、金利の下落が続かなければ、あなたの投資資金のうち半分は手数料負けすることがほぼ確定する商品です。

直近では金利が上昇したことで、国内債券の価格が下がり、手数料を取られるだけでなく、運用でもマイナスが発生しています。

この手の毎月決算型の投資信託は、販売用資料も力を入れて作られており、つい良い商品だと思ってしまいがちですが、手を出したが最後、あなたの資産が大きく増えることはありません。

運用会社と販売会社を儲けさせたいのであれば、スマート・ファイブへの投資を継続するのがよいですが、あなたが利益を得たいのであれば、別の投資先を検討すべきだと思います。

さきほども言ったように、スマートファイブの運用リスクが抑えられているのは、50%の資産をほとんど無リスクの国内債券に投資をしているためです。

それを参考に考えれば、あなた自身で投資資金の50%を現金で保有し、残りの資産で株式や海外債券、REITなどのインデックスファンドを購入すれば、同じようなリターンでかつコストも格段に抑えた運用ができるようになります。

面倒でやりたがらない人も多いと思いますが、投資を自分事として考えるのであれば、今すぐ行動すべきです。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点