リスクを年4%以内に抑え堅実に増やしていける投資として、注目を集めている投資のソムリエ。

リスクを抑えた運用のファンドは、見かけ倒しのものが多いので、あまり良いイメージを持っていないのですが、投資のソムリエははたしてどうでしょうか?

「投資のソムリエって投資対象としてどうなの?」

「投資のソムリエって持ってて大丈夫なの?」

「投資のソムリエより良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

今日は、私が独自の目線で、投資のソムリエを分析していきます。

投資のソムリエの基本情報

投資対象は?

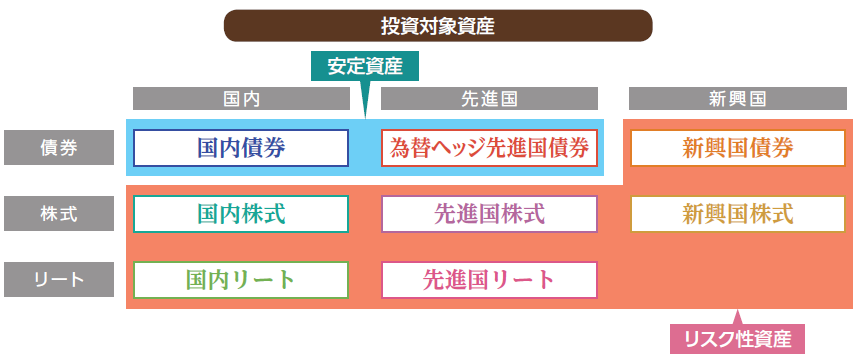

まず投資対象は、国内、先進国、新興国の公社債、株式、リートで、下図のように安定資産と、リスク性資産を分けることで、適宜資産配分を変更していきます。

そして投資対象はすべてインデックスファンドとなっています。

※引用:交付目論見書

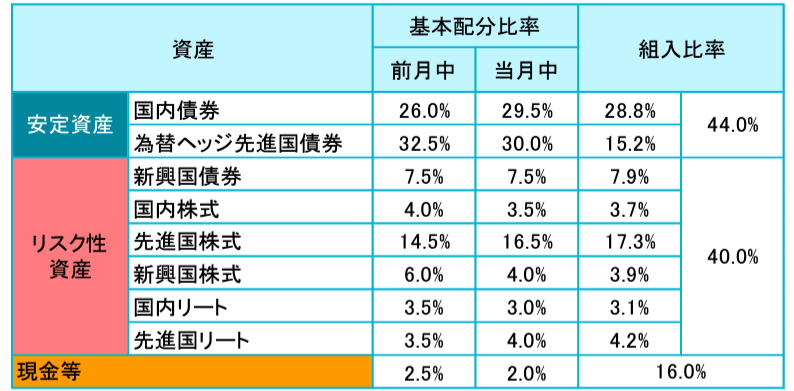

もともとの基本配分比率は、リスク性資産が約40%なので、国内債券や先進国債券といった安定資産が約60%。そのうちの大部分が債券になっています。

※引用:マンスリーレポート

運用の特徴は?

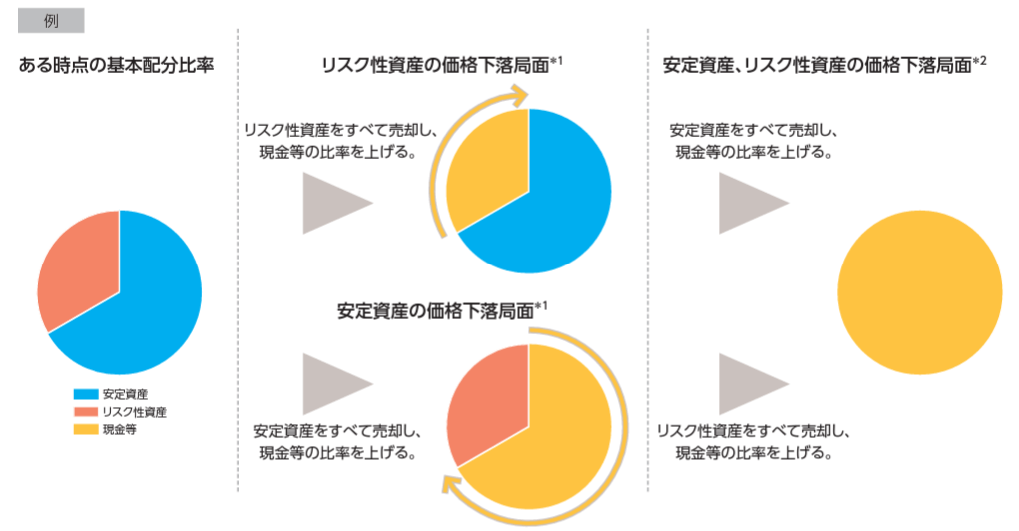

投資のソムリエの一番の運用の特徴は、基準価額の変動リスクが年率4%程度になるようにリスクを抑えながら、運用すると言う点です。

勘違いしてはいけないのが、年率4%程度のリターンを目指すというわけではないということですね。

そして、市場環境に合わせて、下図のように、リスク性資産の価格が下落する局面では、安定資産の比率を高め、安定資産が下落する局面では、リスク性資産の割合を増やすという運用を機動的に行います。

「機動的にリスク性資産の割合を調整する」というのは、耳障りは良いのですが、実際に満足のいく結果を出せることはほとんどありません。

※引用:交付目論見書

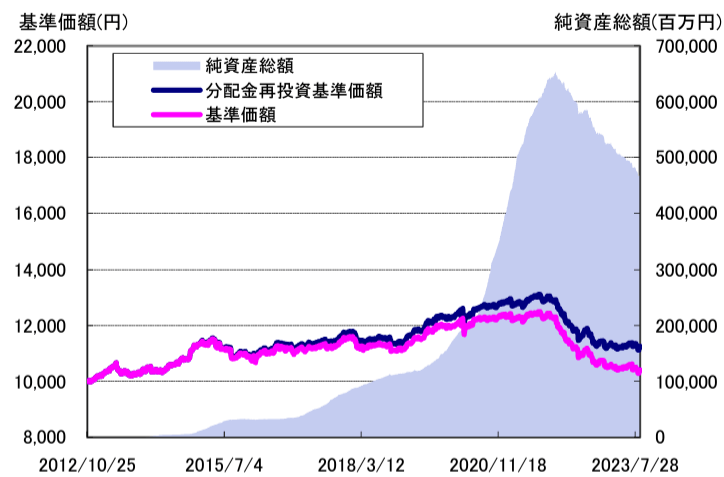

純資産総額は?

続いて、投資のソムリエの純資産総額はどうなっているか見てみましょう。

純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

純資産総額は大きいほうが、ファンドマネージャーが資金を運用する際に効率よくできたり、保管費用や監査費用が相対的に低くなりますので、コストが低く抑えられます。

また投資信託の規模が小さくなると運用会社自体がその投資信託に力を注がなくなりパフォーマンスが悪くなることもありますので注意が必要です。

投資のソムリエの現在の純資産総額は約4680億円です。

コロナショックをうまく乗り切ったということで、注目を集めていましたが、それ以降、かなり厳しいパフォーマンスが続いているため、資金も流出しています。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

投資のソムリエの実質コストは、1.562%となっており、バランスファンドとしては、かなり割高になっています。

投資のソムリエの運用益の3分の1程度が運用会社に取られていると思うと、もう少し安くならないものかと思いますね。

| 購入時手数料 | 3.3%(税込)※上限 |

| 信託報酬 | 1.54%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 1.562%※概算値 |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

投資のソムリエの評価分析

基準価格をどう見る?

投資のソムリエの現在の基準価額は、2021年以降下落の一途を辿っています。

特にインフレを抑えるために高金利に高止まりしている影響で債券価格が下落しており、投資のソムリエはその影響をもろに受けています。

コロナショックのときのような機動的なポートフォリオの入れ替えはできていないのが残念でなりません。

※引用:ウエルスアドバイザー

利回りはどれくらい?

投資のソムリエの直近1年間の利回りは▲3.99%です。

3年平均、5年平均もマイナスとなっており、10年平均利回りだけかろうじてプラスとなっています。

この利回りでは、運用会社に取られる手数料のほうが高いので、早期に見直しを検討してください。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | ▲3.99% |

| 3年 | ▲3.79% |

| 5年 | ▲0.53% |

| 10年 | +0.97% |

※2023年9月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年平均利回りランキングで見る圧倒的に優れた投資信託まとめ

同カテゴリー内での利回りランキングは?

投資のソムリエは、バランスファンドの中でも、株式・REITの組み入れ比率が25%未満のカテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でのパフォーマンスのランキングは事前に調べておいて損はありません。

バランスファンドはリスクが異なるファンドが多いので、一概には比較できませんが、全期間下位5%でかなり悪いことがわかります。

| 上位●% | |

| 1年 | 96% |

| 3年 | 97% |

| 5年 | 95% |

| 10年 | 98% |

※2023年9月時点

年別のパフォーマンスは?

投資のソムリエの年別のパフォーマンスも見てみましょう。

マイナスが出たとしても、年3%程度で済んでいましたが、2022年は▲13%とかなり悪い結果です。

そもそもリスクを年4%以内に抑えると謳っておきながらのこのパフォーマンスは詐欺ですね。

2020年は素晴らしい結果を残していただけに残念でなりません。

| 年間利回り | |

| 2023年 | ▲1.20%(1-9月) |

| 2022年 | ▲13.14% |

| 2021年 | +0.34% |

| 2020年 | +4.36% |

| 2019年 | +8.10% |

| 2018年 | ▲3.00% |

| 2017年 | +3.74% |

| 2016年 | +3.27% |

| 2015年 | ▲3.29% |

| 2014年 | +7.77% |

※2023年9月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とは類似ファンドとのパフォーマンス比較

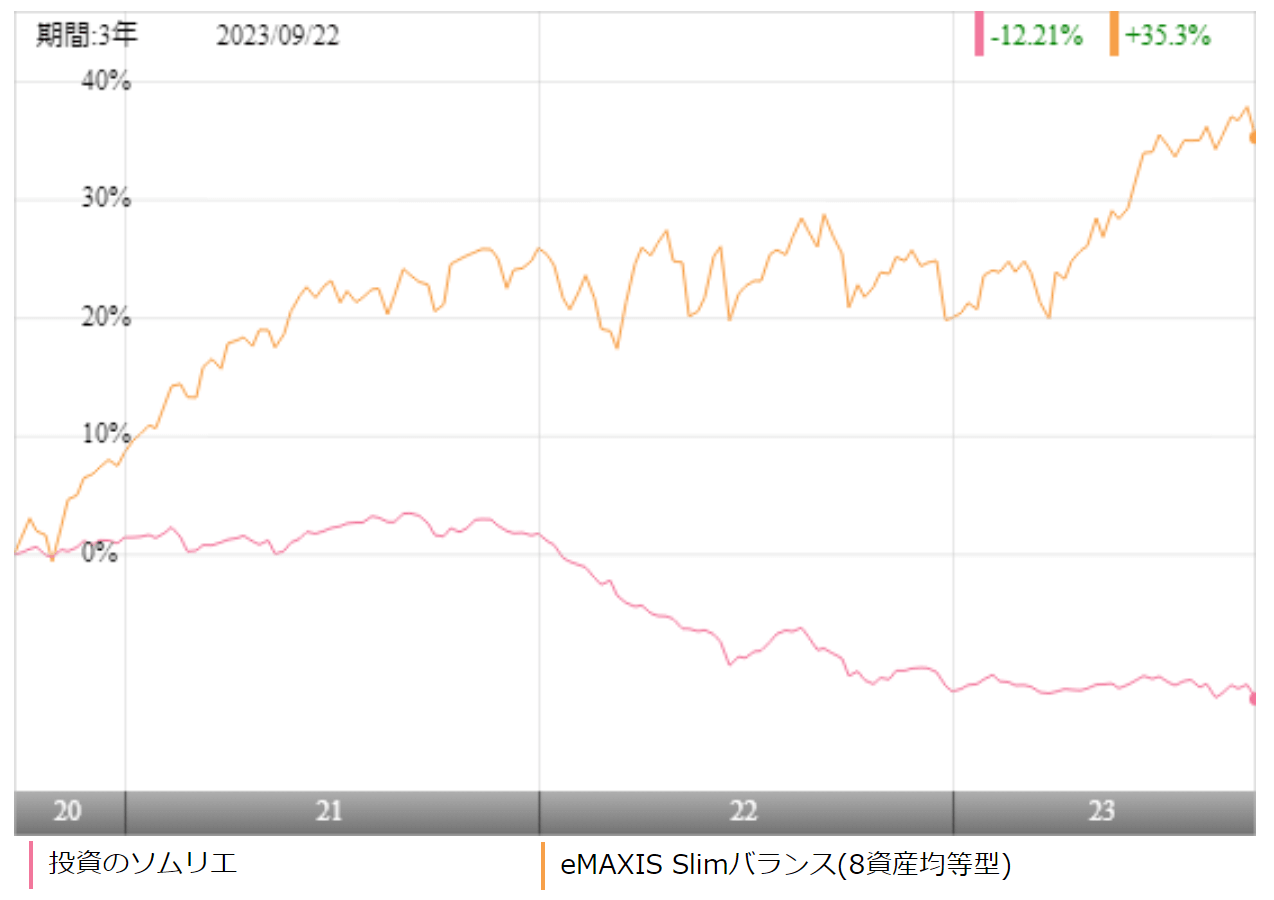

投資のソムリエに投資を検討する上で、類似ファンドとのパフォーマンス比較をしてみましょう。

投資のソムリエほどリスクをとっていないファンドがなかなかないため、今回は投資のソムリエと同様に8つの資産に分散投資をするeMAXIS Slim バランス(8資産均等型)と比較してみます。

※引用:ウエルスアドバイザー

結果を見ると、単純にパフォーマンスという意味では、eMAXIS Slim バランス(8資産均等型)に軍配が上がりました。

このあたりはリスクの取り方が異なるので、良い悪いという判断は明確にはできません。

ただ、全体を100としたら、投資金額を30に抑えて、eMAXIS Slim バランス(8資産均等型)に投資をしたとしても、eMAXIS Slim バランス(8資産均等型)のほうがパフォーマンスは上回っているので、あえて投資のソムリエに投資をする理由が見当たりません。

| 年平均利回り | 投資のソムリエ | slim バランス |

| 1年 | ▲3.99% | +8.57% |

| 3年 | ▲3.79% | +10.21% |

| 5年 | ▲0.53% | +7.17% |

| 10年 | +0.97% | - |

※2023年9月時点

インデックスファンドとのパフォーマンス比較

参考までに投資のソムリエと他のインデックスファンドのパフォーマンスを比較してみました。

今回はMSCIコクサイに連動するeMAXIS Slim 先進国株式インデックスとeMAXIS Slim 先進国債券インデックスのパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

結果だけ見ると、上下の変動幅はかなり大きいものの先進国株式に投資をするのが一番パフォーマンスがよくなることがわかります。

先進国債券インデックスは少なくともプラス圏で安定的に推移していますので、あえて高いコストを支払って投資のソムリエに投資をするメリットがありませんね。

| 年平均利回り | 投資のソムリエ | slim先進国債券 |

| 1年 | ▲3.99% | +5.29% |

| 3年 | ▲3.79% | +3.62% |

| 5年 | ▲0.53% | +4.04% |

| 10年 | +0.97% | - |

※2023年9月時点

最大下落率は?

投資のソムリエに投資をする前に、最大でどの程度下落する可能性があるのかを知っておくことは非常に重要です。

どの程度下落する可能性があるかを把握しておけば、大きく下落した相場でも落ち着いて保有を続けられるからです。

それではここで投資のソムリエの最大下落率を見てみましょう。

| 期間 | 下落率 |

| 1カ月 | ▲3.00% |

| 3カ月 | ▲5.97% |

| 6カ月 | ▲10.31% |

| 12カ月 | ▲13.14% |

※2023年9月時点

最大下落率は2022年1月~12月の▲13.14%となっています。

コロナショックでは影響を受けていませんでしたが、2022年に入りぱパフォーマンスが悪化し、最大下落率を更新しています。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配金の内訳と余力は?

投資のソムリエは年2回の分配をしています。

2019年までは1回あたり30円の分配でしたが、2020年には分配金を80円に増額しています。

2023年のパフォーマンス悪化でも、分配金は変わっていません。

ただ、あってもなくても変わらないような分配をするくらいであれば、分配金は再投資に回したほうが間違いなくおすすめですね。

計算するとよくわかる!分配金を受け取ることによるデメリットとは?

| 分配金 | |

| 2023年 | 160円 |

| 2022年 | 160円 |

| 2021年 | 160円 |

| 2020年 | 110円 |

| 2019年 | 60円 |

| 2018年 | 60円 |

| 2017年 | 60円 |

| 2016年 | 60円 |

| 2015年 | 60円 |

| 2014年 | 60円 |

評判はどう?

ネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額でしょう。

資金が流入しているということは、それだけこのファンドを購入している人が多いということなので、評判がいいということです。

2021年までは資金が毎月流入していましたが、パフォーマンス悪化の影響により、2022年以降転出超過に転じており、評判は悪化しています。

※引用:ウエルスアドバイザー

投資のソムリエの評価まとめと今後の見通し

いかがでしょうか?

投資のソムリエはリスクを取ることを毛嫌いする日本人にとても好かれる設計になっています。

ただし、それは目論見書どおりの運用が出来ていればの話です。

2020年のコロナショックの時は、非常に運用をうまく行っており、急落相場をうまく切り抜けました。

しかし、それ以降の相場では、機動的なアセットクラスの変更はできておらず、結局は見かけ倒れの結果となっています。

何より、年リスク4%と謳っておきながら、年間13%ものマイナスを出してしまうようなファンドは酷いです。

高いコストを支払って投資をするメリットはありませんので、別のファンドへの乗り換えを検討してください。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点