過去に何度かモーニングスターのファンド・オブ・ザ・イヤーで国際株式型部門 最優秀賞をとった日興アセットマネジメントの日興レジェンド・イーグル・ファンド(毎月決算)。

「とにかく損をしない」という一貫した投資哲学を実践している日興レジェンド・イーグル・ファンド(毎月決算)は果たして、投資に値するファンドなのか、独自の目線で徹底分析していきたいと思います。

「日興レジェンド・イーグル・ファンドって投資対象としてどうなの?」

「日興レジェンド・イーグル・ファンドって持ってて大丈夫なの?」

「日興レジェンド・イーグル・ファンドより良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

日興レジェンド・イーグル・ファンド(毎月決算)の基本情報

投資対象は?

日興レジェンド・イーグル・ファンド(毎月決算)の投資対象は、世界の株式です。

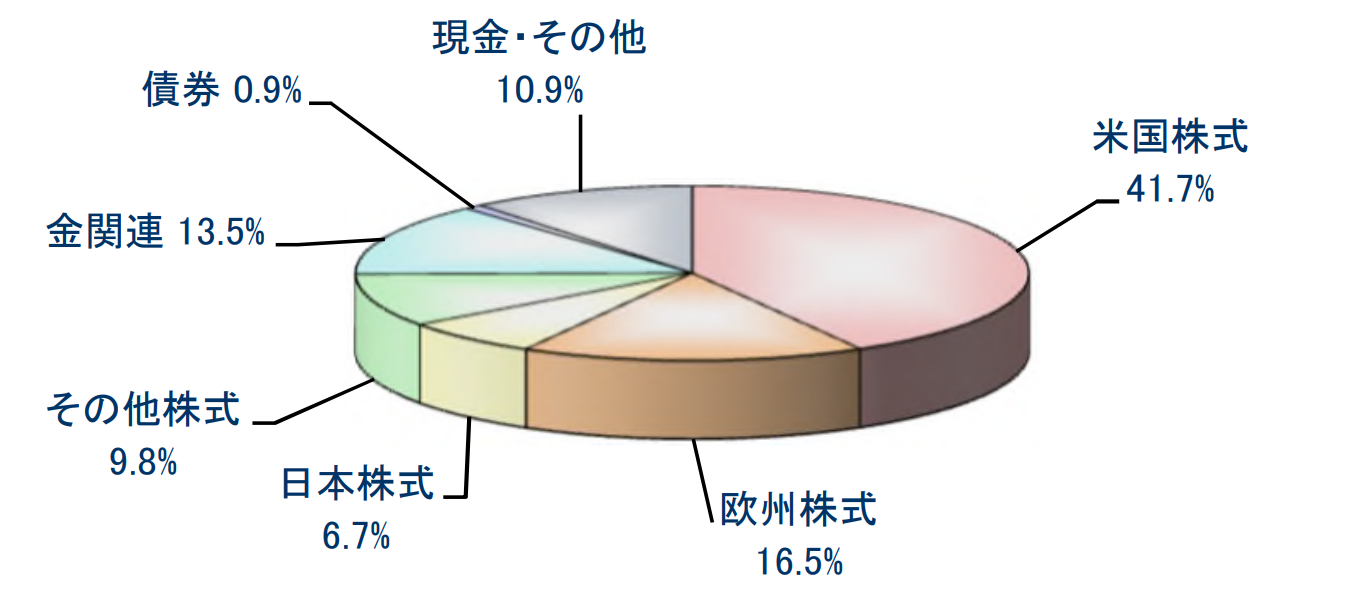

PBRやフリーキャッシュフロー等の財務内容から十分に割安だと判断できる銘柄に投資をしていきます。組入銘柄は現在124銘柄となっており、資産配分比率は下図のようになっています。

※引用:マンスリーレポート

特徴としては、安全資産である現金・金関連で15%近くの比率となっている点ですね。ただ、個人的に金ETFを組み込んでいるファンドで運用がうまくいっている先をあまり知りません。

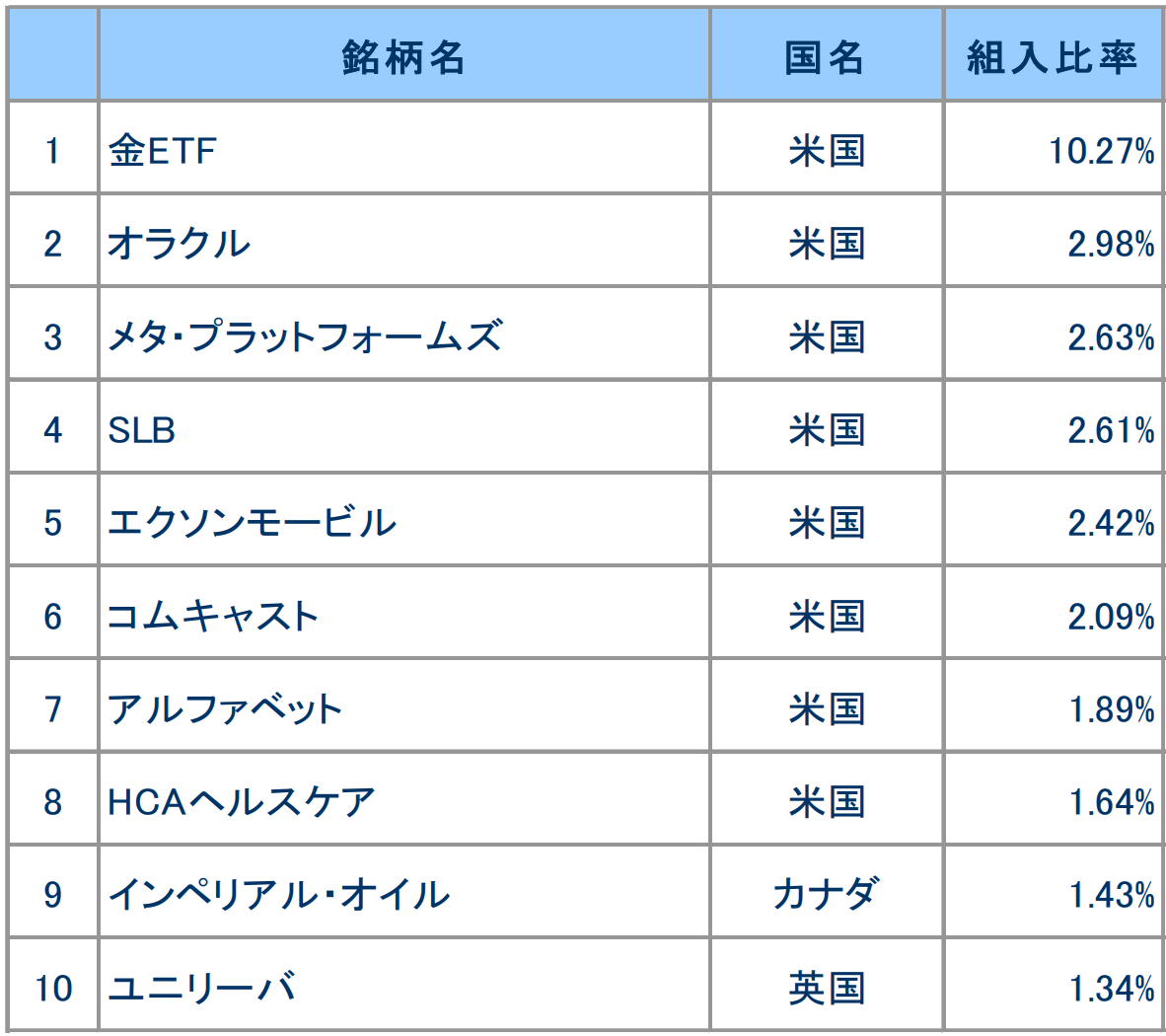

日興レジェンド・イーグル・ファンド(毎月決算)の組入れ上位銘柄は以下のようになっています。

※引用:マンスリーレポート

運用体制は?

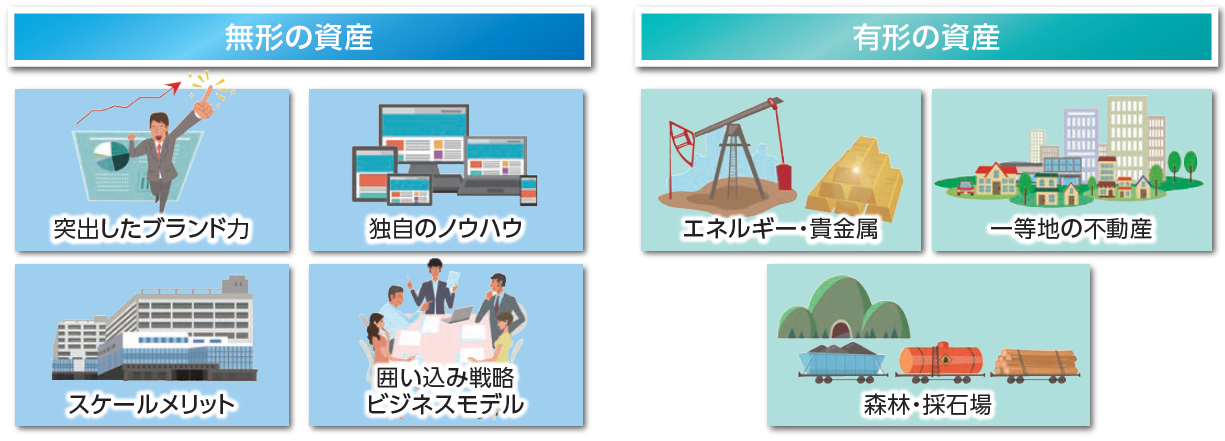

実際の運用は200年を超える歴史と経験を有するファーストイーグル社が行います。ファーストイーグル社の独自の投資スタイルとして、

①いつの時代にも必要とされる企業を厳選

ファーストイーグル社は、いつの時代にも必要とされ、圧倒的な市場シェアを有し、安定的に成長し続けると考えられる企業を選定します。

※引用:交付目論見書

※引用:交付目論見書

②投資機会を逃さないための現金を保有

さきほど現金を2割近く保有しているという話をしましたが、現金は突然の投資機会を逃さないようにするために保有しています。

③不測の事態に備えた守りの金

リスクコントロールを主目的として株式と動きが異なる金を保有しています。

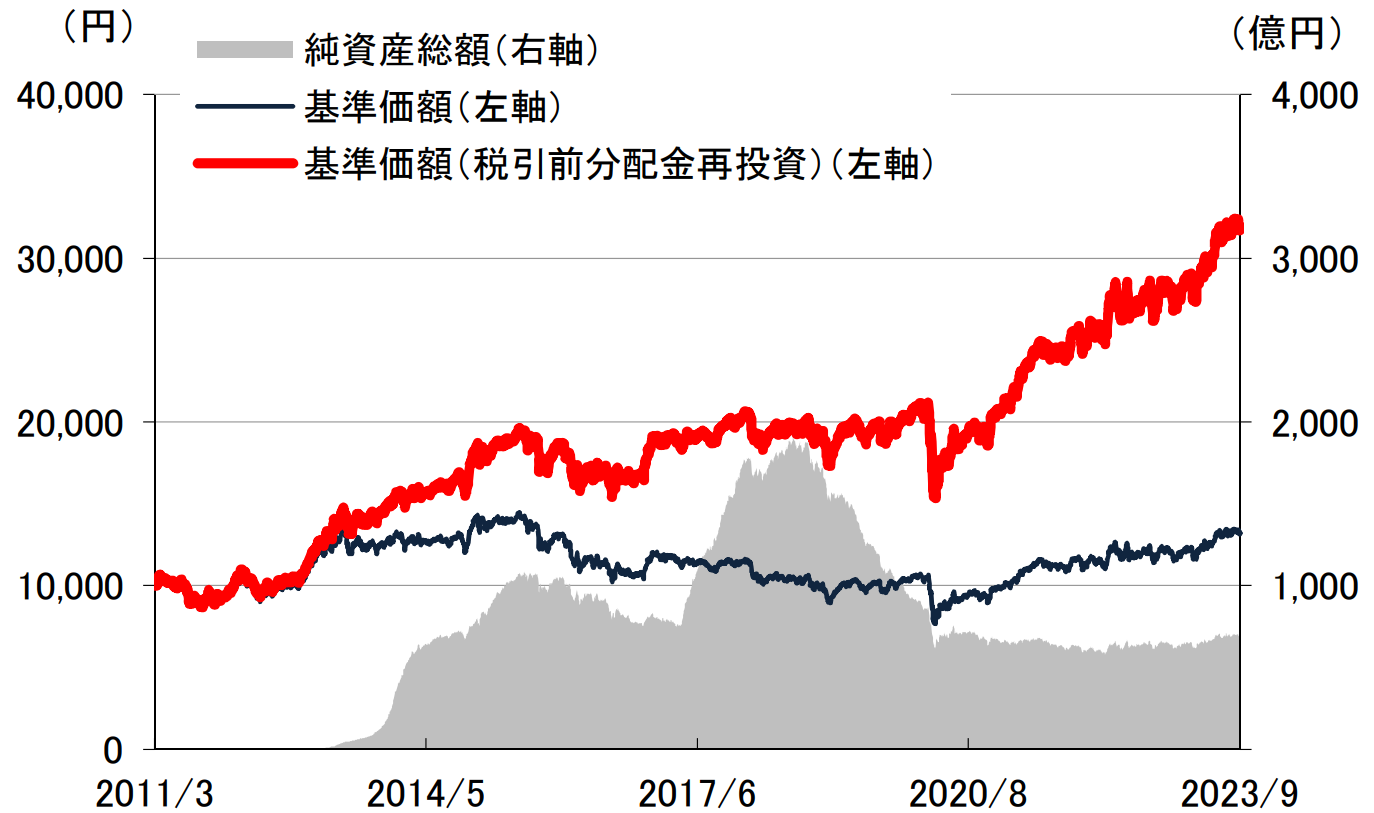

純資産総額は?

続いて、日興レジェンド・イーグル・ファンド(毎月決算)の純資産総額はどうなっているか見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

純資産総額が小さいと運用が効率的に行えず、余計なコストが発生したり、運用会社も運用に力を入れないため、パフォーマンスが優れないといったデメリットが発生します。

日興レジェンド・イーグル・ファンド(毎月決算)は、約690億円あり、未だに人気のファンドとなっています。損をしない運用といううたい文句が人気を集めている秘訣のようですね。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

日興レジェンド・イーグル・ファンド(毎月決算)の実質コストは2.05%となっています。ファンド・オブ・ファンズで外国籍ファンドに投資をしていることがコスト上昇の大きな要因です。

購入時手数料と合わせると6%近い手数料が取られますので、慎重に投資をしなければ、ほぼ間違いなく初年度は利益が出ません。

| 購入時手数料 | 3.85%(税込)※上限 |

| 信託報酬 | 2.032%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 2.05%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

日興レジェンド・イーグル・ファンド(毎月決算)の評価分析

基準価額をどう見る?

日興レジェンド・イーグルファンドの基準価額は直近3年間で約30%ほど上昇しています。

分配金を受け取らずに再投資して運用した場合の基準価額(青線)も3年間で50%ほど上昇していますので、分配金を受け取りつつ、投資元本も増えるという理想の運用ができていることがわかります。

※引用:ウエルスアドバイザー

利回りはどれくらい?

日興レジェンド・イーグル・ファンド(毎月決算)の利回りを見てみましょう。

直近1年間の利回りは+20.48%となっており、それ以外の期間の利回りも8%以上になっています。

この利回りだけを見ると、悪くないように見えますが、他のファンドとパフォーマンスを比較してからで、損はありません。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +20.48% |

| 3年 | +18.34% |

| 5年 | +9.60% |

| 10年 | +8.43% |

※2023年10月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年間圧倒的に高いリターンを出している海外株式ファンドランキング

同カテゴリー内での利回りランキングは?

せっかく投資をするのであれば、同じカテゴリー内でも、優れたファンドに投資をするべきです。

日興レジェンド・イーグル・ファンド(毎月決算)は金や債券にも投資をしていることから、バランスカテゴリーに属しています。

このカテゴリー内でのランキングを確認すると、平均以下の順位のことが多く、他にもっと優れたファンドがあることがわかります。

| 上位●% | |

| 1年 | 46% |

| 3年 | 35% |

| 5年 | 56% |

| 10年 | 61% |

※2023年10月時点

年別運用パフォーマンスは?

日興レジェンド・イーグル・ファンド(毎月決算)の年別の運用パフォーマンスも見てみましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

損失を最小限に抑えた運用を最重要と言っているので、確かにマイナス幅は比較的抑えられていると言えますが、プラスも小さいので、トータルで見ると、他のファンドに後れを取っています。

| 年間利回り | |

| 2023年 | +16.42%(1-9月) |

| 2022年 | +6.26% |

| 2021年 | +23.15% |

| 2020年 | ▲0.74% |

| 2019年 | +17.69% |

| 2018年 | ▲12.20% |

| 2017年 | +7.20% |

| 2016年 | +4.38% |

| 2015年 | ▲2.03% |

| 2014年 | +17.65% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とはインデックスファンドとのパフォーマンス比較

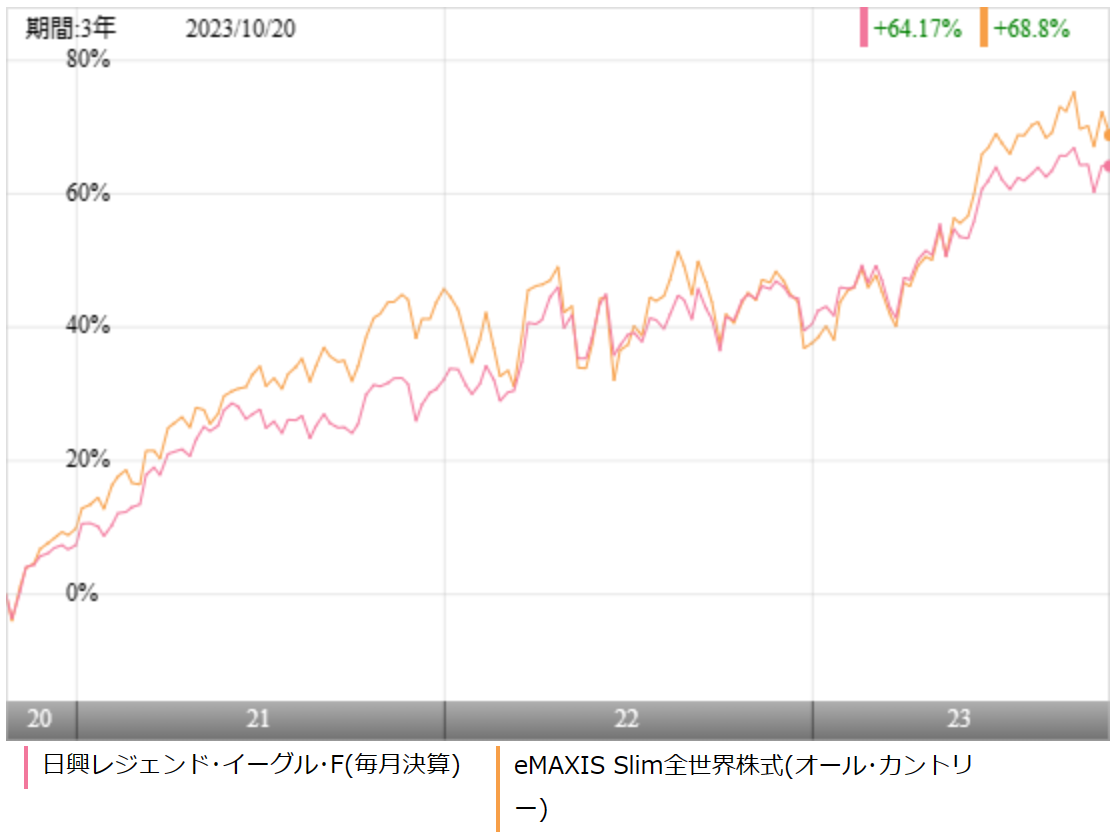

日興レジェンド・イーグル・ファンド(毎月決算)に投資をするのであれば、低コストのインデックスファンドとのパフォーマンス比較はしておいて損はありません。

今回は、バランスファンドの中でも超低コストで人気の高いeMAXIS Slim全世界株式(オールカントリー) と比較をしました。

※引用:ウエルスアドバイザー

直近3年間は、ほぼ全期間でeMAXIS Slim全世界株式(オールカントリー)のほうがパフォーマンスで上回っています。金やキャッシュポジションが20%程度あるので、どうしても比較をするとパフォーマンスで劣ってしまいますね。

| 年平均利回り | レジェンド・イーグル | Slim 全世界株式 |

| 1年 | +20.48% | +23.71% |

| 3年 | +18.34% | +20.23% |

| 5年 | +9.60% | - |

| 10年 | +8.43% | - |

※2023年10月時点

分配健全度はどれくらい?

分配金を毎月受け取っていると、受け取っていることに安心してしまい、自分の投資元本からの配当なのか、ファンドの収益からの配当なのか調べなくなります。

そこで、分配金がファンドの収益からちゃんと支払われているのかを調べるときに役立つのが分配健全度です。

分配健全度とは、1年間の分配金の合計額と基準価額の変動幅をもとに、あなたが受け取った分配金の約何%がファンドの収益によるものなのかを計算できる指標です。

| 基準価額の変動幅 | 1年間の分配合計額 | 分配健全度 |

| 703円 | 600円 | 217% |

※2021/11/2~2022/11/1

日興レジェンド・イーグル・ファンド(毎月決算)の直近1年間の分配健全度は217%となっています。

分配健全度は100%を切ると、一部ファンドの収益以外から分配金が支払われていることを意味しますが、0%を下回るということは、ファンドの収益からの支払いは一切ないということを意味します。

100%を超えているということは、ファンドの運用益で、分配金を賄えているだけでなく、さらに余剰の利益が発生している状態です。

毎月分配型ファンドとしては一番理想の形になっていると言えます。

分配金利回りはどれくらい?

毎月分配型のファンドに投資をしている場合、どれくらいの分配金が受け取れるのかを知るために分配金利回りを参考にします。

ただし、投資信託の場合、分配金利回りだけをみていると、受け取っている分配金がファンドの収益から出ているものなのか、投資元本が削られているのか、判断できません。

そのため、ファンドの運用利回りと分配金利回りを比較して、ファンドの運用利回りのほうが高ければ、あなたが受け取っている分配金がファンドの運用の収益から支払われていると判断することができます。

| 運用利回り | 分配利回り | |

| 1年 | +20.48% | 4.7% |

| 3年 | +18.34% | |

| 5年 | +9.60% | |

| 10年 | +8.43% |

※2023年10月時点

日興レジェンド・イーグル・ファンド(毎月決算)の分配金利回りは4%台ですので、かなり健全な水準です。

ファンドの運用利回りもどの期間で見ても、8%以上はあるので、ファンドの運用益からしっかりと分配金を支払えていることがわかります。

分配金余力はどれくらい?

毎月分配型ファンドに投資をしている場合、もう1つ気になるのが今後いつごろ、減配されそうかという点です。

そんなときに役立つのが分配金余力という考え方です。分配金余力というのは、今の分配金の水準をあと何か月続けられそうかを判断するための指標です。

明確にこの水準になったら減配されるという指標ではありませんが、12カ月を切ったファンドはたいてい近々、減配されることが多いです。

日興レジェンド・イーグル・ファンド(毎月決算)の分配金余力は、50カ月ありますので、この水準であれば少しの間は減配の心配をしなくても良さそうです。

| 分配金 | 繰越対象額 | 分配金余力 | |

| 136期 | 50円 | 2,448円 | 50.0カ月 |

| 137期 | 50円 | 2,398円 | 49.0カ月 |

| 138期 | 50円 | 2,348円 | 48.0カ月 |

| 139期 | 50円 | 2,452円 | 50.0カ月 |

| 140期 | 50円 | 2,402円 | 49.0カ月 |

| 141期 | 50円 | 2,352円 | 48.0カ月 |

| 142期 | 50円 | 2,460円 | 50.2カ月 |

| 143期 | 50円 | 2,410円 | 49.2カ月 |

| 144期 | 50円 | 2,360円 | 48.2カ月 |

| 145期 | 50円 | 2,476円 | 50.5カ月 |

| 146期 | 50円 | 2,426円 | 49.5カ月 |

| 147期 | 50円 | 2,699円 | 54.9カ月 |

評判はどう?

日興レジェンド・イーグル・ファンド(毎月決算)の評判はネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額です。

資金が流入しているということは、それだけ日興レジェンド・イーグル・ファンド(毎月決算)を購入している人が多いということなので、評判が良くなっているということです。

日興レジェンド・イーグル・ファンド(毎月決算)は、2018年後半からは資金が流出し続けています。

2019年には分配金を10円に切り下げたこともあり、資金の流出額がかなり大きくなりました。12月末には50円に大きく切り上げたことで資金流入するかと思いましたが、さらに流出が続いています。完全に人気は下火になっていると言えますね。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

日興レジェンド・イーグル・ファンド(毎月決算)のNISAやiDeCoの対応状況ですが、NISAは対応していますので、うまく制度を活用していきましょう。

| NISA | iDeCo |

| ○ | × |

※2023年10月時点

日興レジェンド・イーグル・ファンド(毎月決算)の評価まとめと今後の見通し

いかがでしょうか?

正直なところ、日興レジェンド・イーグル・ファンド(毎月決算)の投資スタンスは、私が好む手法です。

リスクを下げるために、債券やREITをとりあえず入れるようなバランスファンドよりも、リスクを下げるためにキャッシュや金といった安全資産の比率を高めるほうが運用がうまくいくと思っています。

ですので、当ブログでは、自分がこれだ!と思えるファンドを見つけたら、そのファンドへの投資金額と自分の現金の割合を調整することでリスク管理をすることをお勧めしています。

日興レジェンド・イーグル・ファンドの分配金利回りも比較的健全な水準でファンドの運用益でまかなえているので悪くありません。

ただし、eMAXIS Slim全世界株式にもパフォーマンスで大きく負けてしまっており、いくらリスクを抑えた運用ができたとしても、ここまで差がつくとなると、あえて日興レジェンド・イーグル・ファンドを選ぶ理由がないと言えます。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点