ハイリスク・ハイリターンの投資先として人気のある新興国ファンド。中でも人口増加率が非常に高いインドは今後の経済成長が非常に期待されており、多くの投資家が注目をしています。

今日は、世界有数の金融グループであるHSBCグループが運用するHSBC インドオープンについて、徹底分析していきます。

「HSBC インドオープンって投資対象としてどうなの?」

「HSBC インドオープンって持ってて大丈夫なの?」

「HSBC インドオープンより良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

HSBC インドオープンの基本情報

投資対象は?

HSBC インドオープンは、マザーファンドを通じて、インド国内の企業及び、収益の大部分がインド国内の活動から得ているインド以外の企業の株式に投資をしていきます。

S&P/IFC Investable India(円ベース)をベンチマークとして、インデックスを上回る投資成果を目指します。

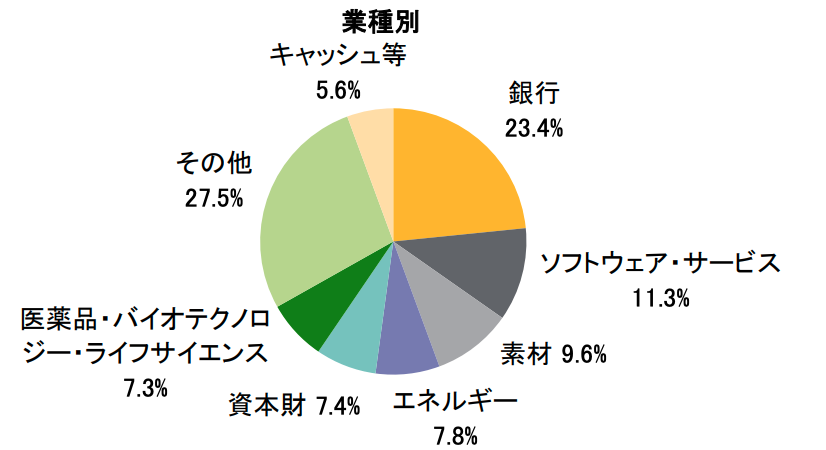

現在は37銘柄で構成されており、組入業種比率は下図のように銀行、ソフトウェア、素材の順に高い割合となっています。

※引用:マンスリーレポート

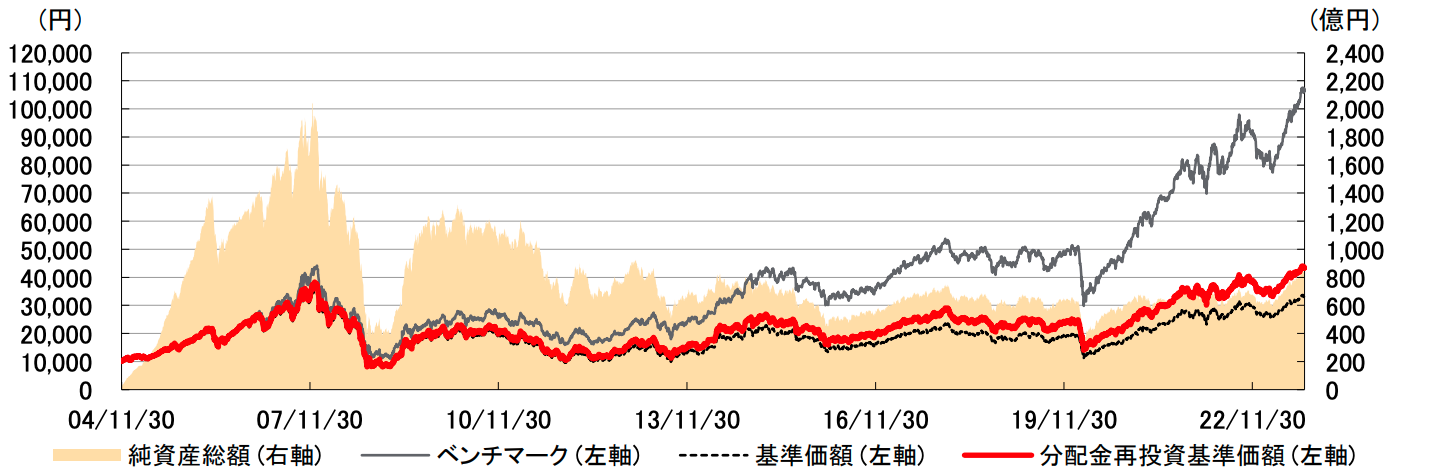

純資産総額は?

続いて、純資産総額はどうなっているか見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、適切なタイミングで銘柄を入れ替えることができなかったり、純資産総額が大きく減少していると、ファンドの組み替えがうまくできず、予期せぬマイナスを生む可能性がありますので、事前に確認すべきポイントの1つです。

HSBC インドオープンは、現在約848億円となっています。規模としては問題ありませんね。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

HSBC インドオープンの実質コストは3.747%と異常に高いコストとなっています。購入時手数料とあわせると、初年度は7%超取られるので、ボッタクリ商品以外のなにものでもありません。

| 購入時手数料 | 3.85%(税込)※上限 |

| 信託報酬 | 2.20%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 3.747%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

HSBC インドオープンの評価分析

基準価額をどう見る?

HSBC インドオープンの基準価額は、2021年以降、着実に成長を続けています。

※引用:ウエルスアドバイザー

利回りはどれくらい?

つづいて、HSBC インドオープンの運用実績を見てみましょう。

直近1年間の利回りは+16.55%です。3年、5年、10年平均利回りは12%以上ありますので、悪くないパフォーマンスとなっています。

ただ、どの程度優れたファンドかはこれではわかりませんので、他の類似ファンドとパフォーマンスを比較してから投資判断をしてください。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +16.55% |

| 3年 | +28.47% |

| 5年 | +13.20% |

| 10年 | +12.56% |

※2023年10月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年間圧倒的に高いリターンを出している海外株式ファンドランキング

同カテゴリー内での利回りランキングは?

HSBC インドオープンは、海外株式のインド株カテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でのパフォーマンスのランキングは事前に調べておいて損はありません。

HSBC インドオープンは、同カテゴリー内では、平均以下のランクとなっていますので、他にもっと優れたファンドが多数あるということがわかります。

| 上位●% | |

| 1年 | 69% |

| 3年 | 57% |

| 5年 | 87% |

| 10年 | 96% |

※2023年10月時点

年別のパフォーマンスは?

HSBC インドオープンの年別のパフォーマンスも見てみましょう。

40%以上のプラスの年が複数年あり、このプラス分が平均リターンを大きく引き上げています。

ただ、平均リターンが約12%と言っても、かなり値動きが大きく、大きくマイナスの年もあるので、そのつもりで投資をするようにしてください。

| 年間利回り | |

| 2023年 | +21.29%(1-9月) |

| 2022年 | +2.58% |

| 2021年 | +41.88% |

| 2020年 | +1.20% |

| 2019年 | +5.60% |

| 2018年 | ▲17.76% |

| 2017年 | +40.12% |

| 2016年 | ▲6.01% |

| 2015年 | ▲12.03% |

| 2014年 | +46.07% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略ベンチマークとのパフォーマンス比較

HSBC インドオープンに投資をするのであれば、低コストのインデックスファンドよりもパフォーマンスで上回っていることは最低条件です。

HSBCインドオープンと単純に比較することはできないのですが、今回は先進国株式に超低コストで投資ができるeMAXIS Slim 先進国株式インデックスとパフォーマンスを比較してみましょう。

※引用:ウエルスアドバイザー

直近3年間では、ほぼ全期間において、HSBCインドオープンのほうがパフォーマンスで勝っています。

ただ、より長期のパフォーマンスで比較をすると、eMAXIS Slim先進国株式インデックスのほうがパフォーマンスで上回っていますので、あえて高いリターンを狙ってHSBCインドオープンに投資をせずとも、インデックスファンドへの投資でも同じくらいのリターンは期待できます。

| HSBCインドオープン | slim 先進国株式 | |

| 1年 | +16.55% | +24.67% |

| 3年 | +28.47% | +22.16% |

| 5年 | +13.20% | +13.93% |

| 10年 | +12.56% | - |

※2023年10月時点

最大下落率はどれくらい?

投資するにあたって、最大どの程度下落する可能性があるのか知っておくことは非常に重要です。先に下落幅を知っておくことで、大きく下落したときも、慌てて売らずに冷静な判断ができるようになります。

HSBC インドオープンの最大下落率は、2008年1月~2008年12月で▲75.00%となっています。

| 期間 | 下落率 |

| 1カ月 | ▲40.38% |

| 3カ月 | ▲60.08% |

| 6カ月 | ▲67.99% |

| 12カ月 | ▲75.00% |

※2023年10月時点

リーマンショック時の下落と比較すると、コロナショックの下落はまだ優しいものであることがわかります。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配金の推移は?

つづいて分配金の推移を見てみましょう。

HSBC インドオープンは毎年11月末に分配金を出しており、300円か250円、170円の分配がなされています。基準価額に対する分配金の割合を示す分配利回りは1%程度と抑えられていますので、分配金が大きく減る心配はなさそうです。

このブログでは何度も言っていますが、分配金は受け取らずに再投資したほうが投資効率は確実に高くなります。

計算するとよくわかる!分配金を受け取ることによるデメリットとは?

| 分配金 | |

| 2023年 | ー |

| 2022年 | 300円 |

| 2021年 | 300円 |

| 2020年 | 170円 |

| 2019年 | 250円 |

| 2018年 | 300円 |

| 2017年 | 250円 |

| 2016年 | 300円 |

| 2015年 | 300円 |

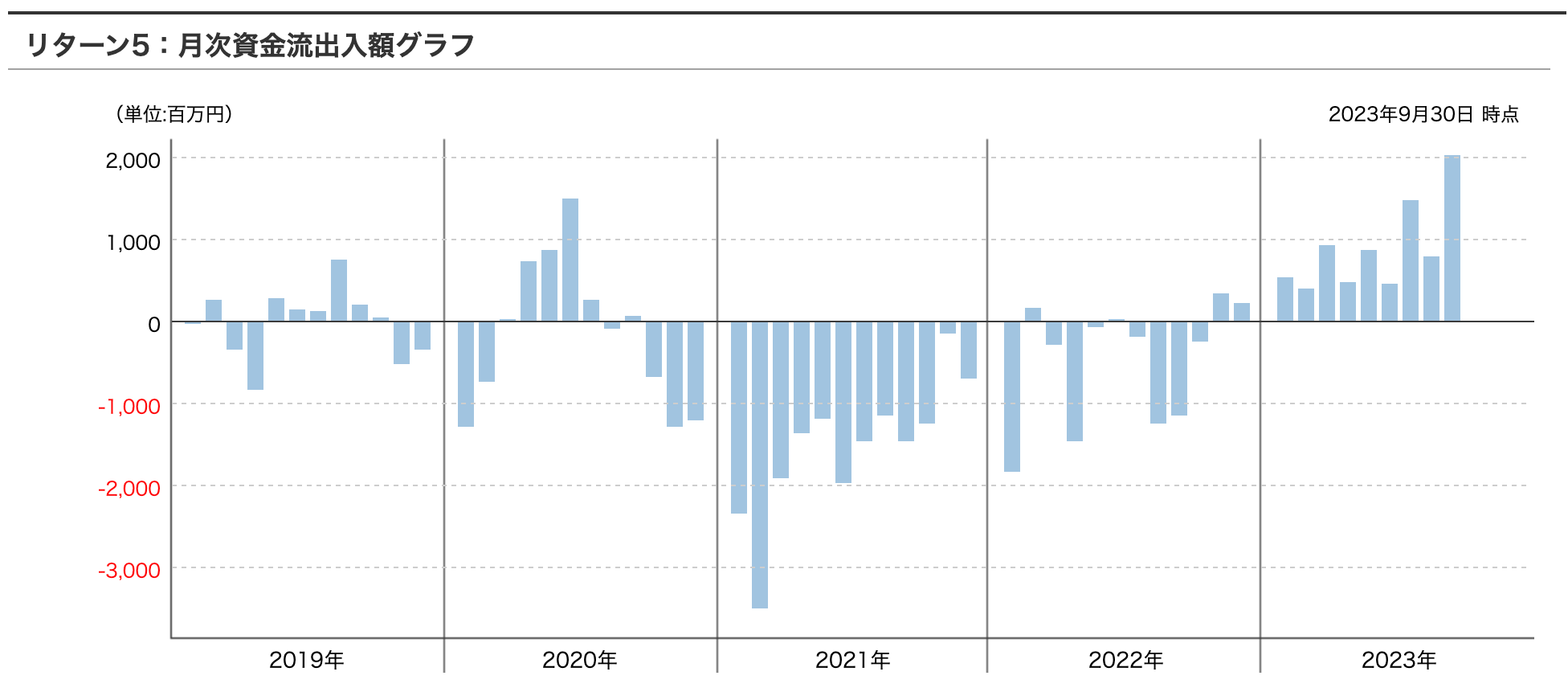

評判はどう?

HSBC インドオープンの評判はネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額でしょう。

資金が流出しているということは、それだけこのファンドを解約している人が多いということなので、評判が悪いということです。

直近はパフォーマンスが好調ということもあり、また資金が流入超過になり始めましたが、高いリターンを求めて投資をしている人が多いので、パフォーマンスが悪くなると、すぐに流出超過になると思われます。

※引用:ウエルスアドバイザー

HSBC インドオープンの今後の見通しと評価まとめ

いかがでしたでしょうか?

確かに数年に一度かなり大きなプラスのリターンを出すHSBCインドオープンですが、数年に1度大きなマイナスも出しています。

結局トータルで見ると、他と比べてそこまで高いパフォーマンスとなっているわけでもなく、MSCIコクサイに連動するようにインデックスファンドにパフォーマンスで差を付けられています。

現状、あえて2%以上の高いコストを支払ってまで投資をする価値があるとは思えませんので、早々に解約してほかのファンドに乗り換えましょう。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点