最近流行りの8資産への分散投資ができるリスクコントロール世界資産分散ファンド『マイスタート』。

8資産への分散投資ができるファンドもだいぶ数が増えてきており、大抵どのファンドも相場が変動したときには機動的にアセットアロケーションを変えるようなことが書いてあります。

しかし、実態はこの機動的なポートフォリオの変更というのはまさにファンドマネジャーの腕の見せ所であり、失敗するとまったく予期せぬ結果となることが多々あります。

はたして、マイスタートは機動的なポーフォリオの組み換えができているファンドなのか、独自の目線で分析していきます。

「マイスタートって投資対象としてどうなの?」

「マイスタートって持ってて大丈夫なの?」

「マイスタートより良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

リスクコントロール世界資産分散ファンド『マイスタート』の基本情報

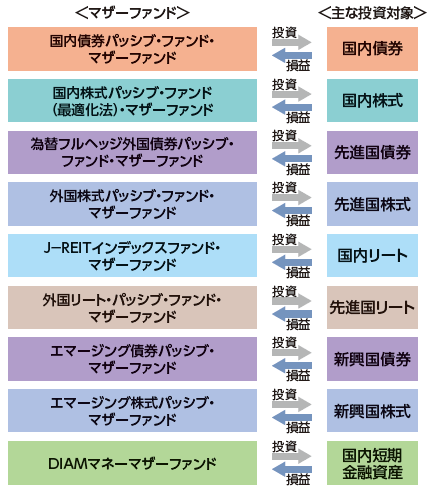

投資対象は?

マイスタートの投資対象は、国内外の8資産に分散投資を行い、中長期的に安定的なリターンの獲得を目指します。

ファミリーファンド方式を採用しており、下記のようにパッシブファンドで構成されています。

※引用:交付目論見書

運用の特徴は?

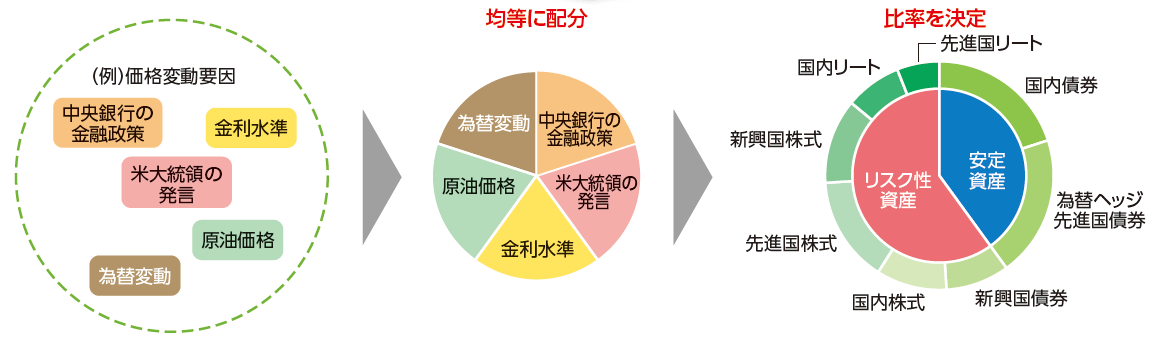

マイスタートの大きな特徴として、ポートフォリオの変動リスクを年率2%程度に抑えた安定的な運用を行います。

どのように抑えるのかということですが、下図のように、価格変動の要因となる事象を均等に配分することで、どんなイベントにも平均的なリスクしか取らないようにしています。

※引用:交付目論見書

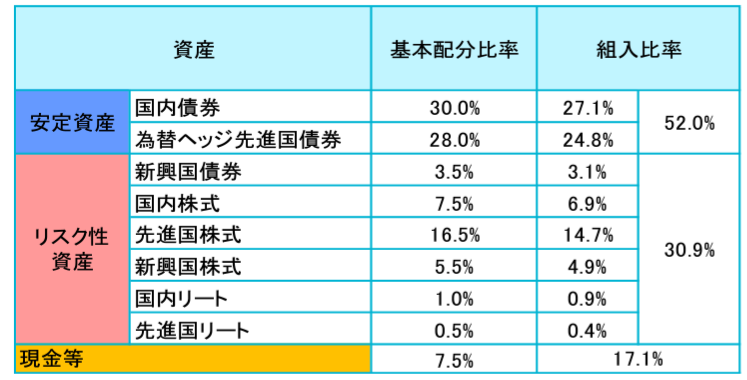

マイスタートの組み入れ比率を見てみると、なかなか興味深い状況となっています。

安定資産が約52%、リスク性資産が約30%、現金が約17%という構成です。

少なくとも現在は大きくポートフォリオの中身を入れ替えず、基本配分比率とほぼ同じ比率で運用していますが、現金の比率だけが高いですね。

※引用:マンスリーレポート

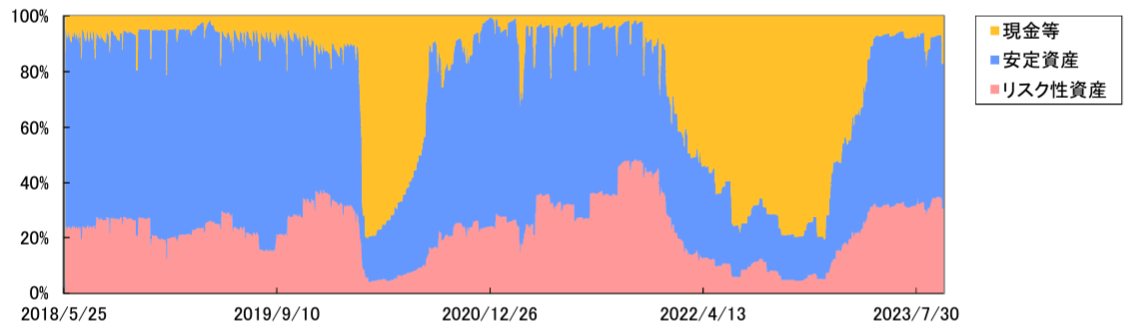

こちらが時系列のポートフォリオの配分を示したものです。

コロナショック時は現金の比率がかなり高くなっており、そこから半年ほどかけて、元の水準まで安定資産の比率を高めてきました。

このようにたいていのファンドは暴落相場で、現金の比率を高めたり、安全資産の比率を高めるわけですが、本当に機動的に組み換えができているのかはファンドに投資をする上で必ずチェックしなければいけません。

※引用:マンスリーレポート

そしてもう一つの特徴が、最近流行りの基準価額の下落を一定水準までに抑える運用を行うことです。

過去1年間の基準価額の最高値から10%の水準に下値目安がなるように運用していきます。

特に投資信託を買って放っておいてしまうような人だと、久々に基準価額を見たら、すごく下がっていたなんてことが起こりえますので、そういう意味では安心です。

しかし、そもそも年率2%程度のリスクしかとらない運用を行うにもかかわらず、10%以上下落しないようにリスクヘッジをしている運用というのは、何がしたいかよくわかりませんね。

純資産総額は?

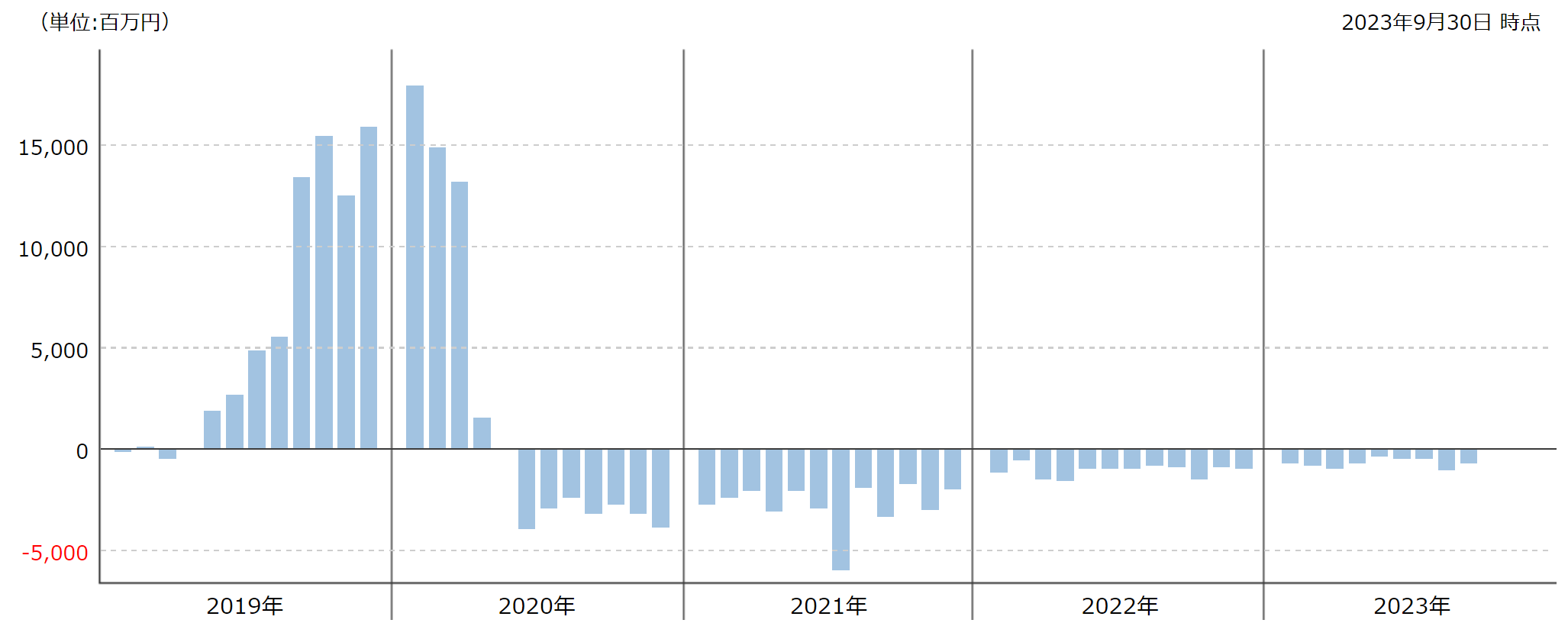

続いて、純資産総額はどうなっているか見てみましょう。

純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、適切なタイミングで銘柄を入れ替えることができなかったり、純資産総額が大きく減少していると、ファンドの組み替えがうまくできず、予期せぬマイナスを生む可能性がありますので、事前に確認すべきポイントの1つです。

リスクコントロール世界資産分散ファンド『マイスタート』は、コロナショック前までは順調に資産を増やしていましたが、コロナショック後は、資金の流出が止まりません。

とはいえ、現在でも約550億となっているため、規模としては全く問題ありませんね。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

リスクコントロール世界資産分散ファンド『マイスタート』の実質コストは1.115%と比較的低く設定されています。

しかし、通常のアクティブファンドよりコストは低めですが、このファンドが購入しているのは、超低コストのインデックスファンドなので、それを考慮すると決して安いとは言えません。

またリターンがそもそも小さいので、この1%というのはかなり重たくのしかかってきます。

| 購入時手数料 | 1.1%(税込)※上限 |

| 信託報酬 | 1.089%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 1.115%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

リスクコントロール世界資産分散ファンド『マイスタート』の評価分析

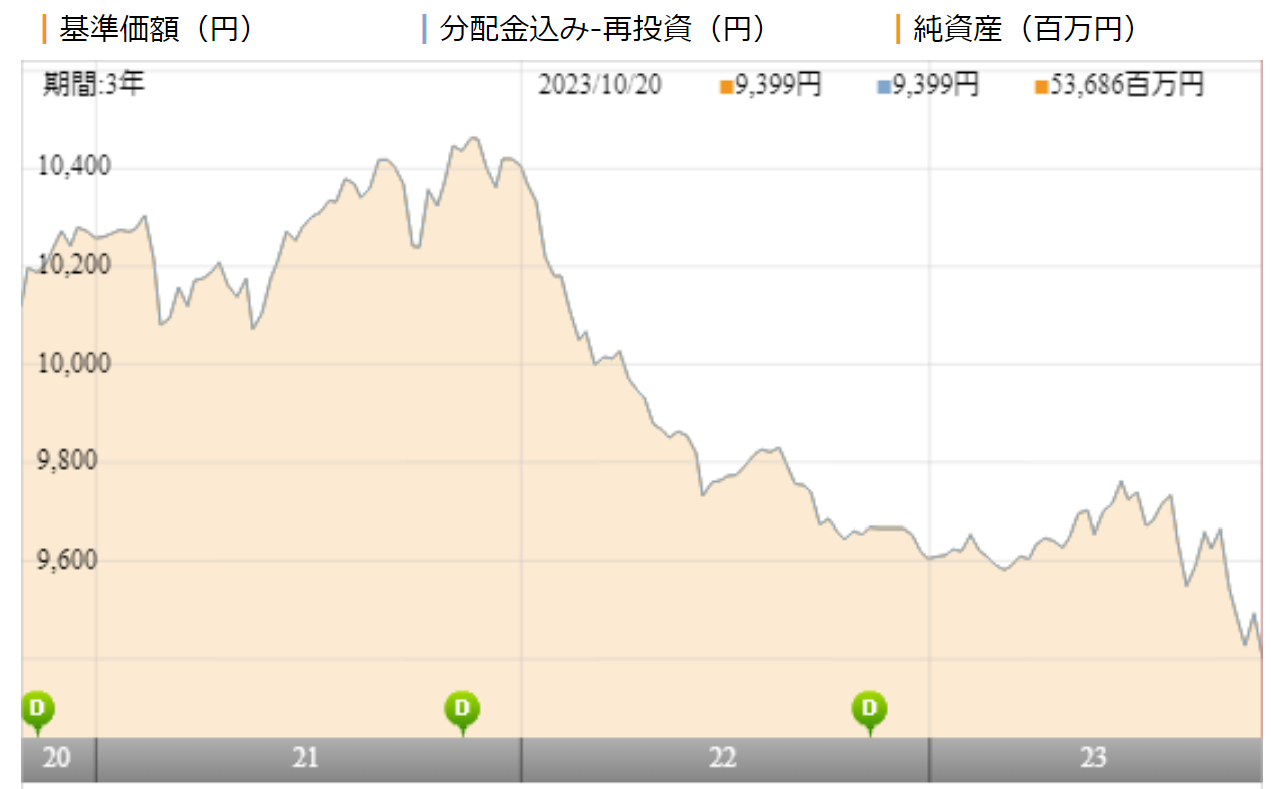

基準価額をどう見る?

マイスタートの基準価額を見ると、2021年以降、下落を続けています。

これは債券金利の上昇に伴う債券価格の下落ですね。

※引用:ウエルスアドバイザー

利回りはどれくらい?

リスクコントロール世界資産分散ファンド『マイスタート』の直近1年間の利回りは▲1.87%です。

全期間マイナスになっていますし、先ほど説明したような酷い運用をするようなファンドですので、私だったらまず投資をしたいと思えません。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | ▲1.87% |

| 3年 | ▲2.24% |

| 5年 | ▲0.96% |

| 10年 | - |

※2023年10月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年平均利回りランキングで見る圧倒的に優れた投資信託まとめ

同カテゴリー内での利回りランキングは?

マイスタートは、バランス型ファンドの安定カテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をしたいと思うので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

バランスファンドは組み入れ比率がファンドごとに大きく異なるため、一概にランキングが高いから良いファンドとは言えませんが、

パフォーマンスが低い場合、なぜ低いのか、その理由はしっかりと確認しておくべきです。

マイスタートの場合、下位30%程度に入ってしまっており、かつパフォーマンスの悪化の原因はコロナショックで急落後の運用で大失敗をしたことが原因なので、これでは救いようがありません。

| 上位●% | |

| 1年 | 81% |

| 3年 | 68% |

| 5年 | 72% |

| 10年 | - |

※2023年10月時点

年別の運用利回りは?

リスクコントロール世界資産分散ファンド『マイスタート』の年別のパフォーマンスを見てみましょう。

2019年は6.04%のプラスということで幸先の良いスタートがきれていましたが、2022年に7%以上のマイナスを出してしまったことで、これまでのプラスが全部意味なくなっています。

改めて機動的にポートフォリオを組み替えるファンドというのは、とにかく明暗わかれますので、しっかりと運用実績をみてファンドを選択する必要があります。

| 年間利回り | |

| 2023年 | ▲1.15%(1-9月) |

| 2022年 | ▲7.89% |

| 2021年 | +1.36% |

| 2020年 | ▲1,52% |

| 2019年 | +6.04% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とはインデックスファンドとのパフォーマンス比較

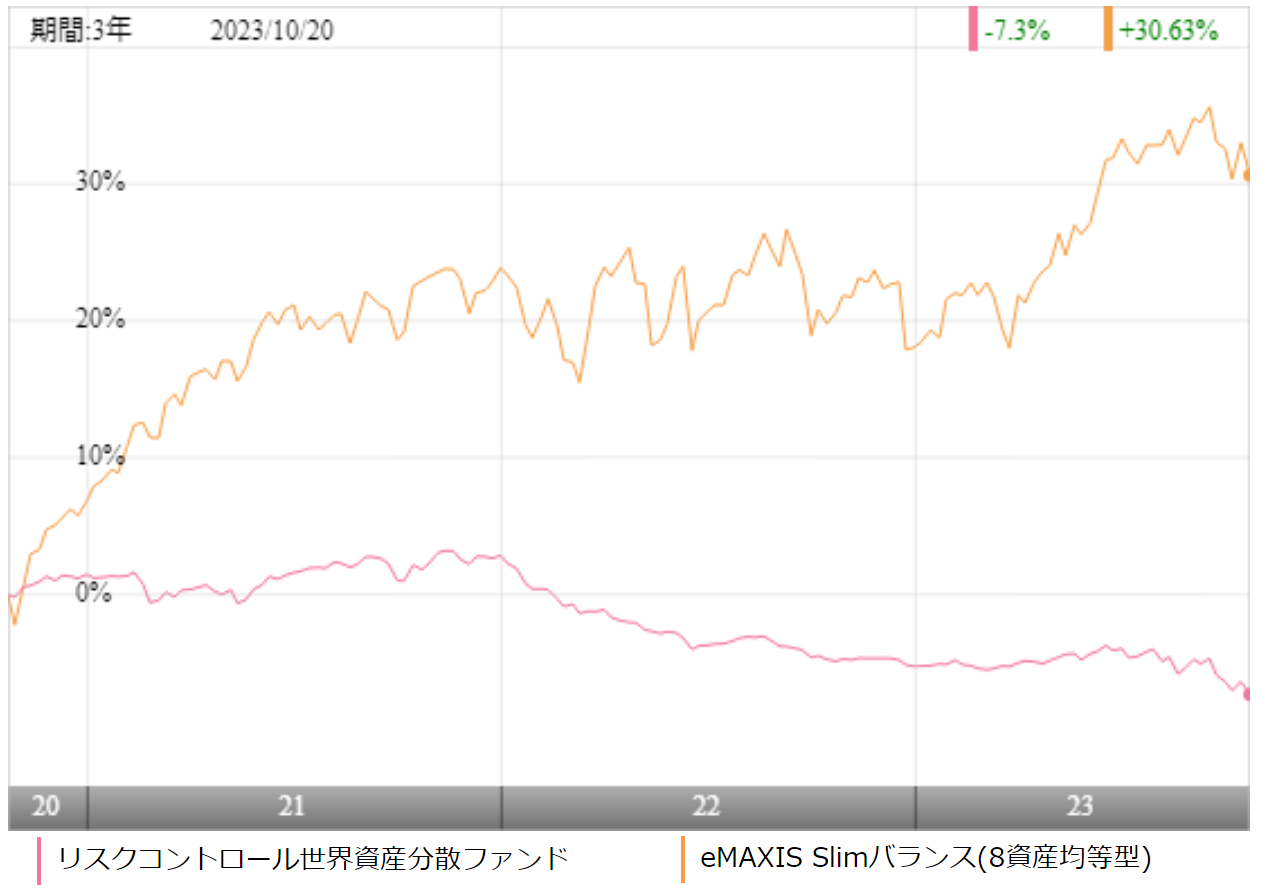

マイスタートに投資をするのであれば、より低コストで投資ができるインデックスファンドとパフォーマンスは比較してから投資をしても遅くはありません。

ポートフォリオの中身がかなり異なるので、一概に比較はできませんが、今回はバランス型のインデックスファンドで一番人気のeMAXIS Slimバランス(8資産均等型)と比較をしました。

※引用:ウエルスアドバイザー

リスクの取り方が違うので値動きもかなり大きく違いますのが、あえて高いコストを支払って、パフォーマンスが酷いファンドに投資をする理由もないと思います。

リスクが高くて怖いという人であれば、投資する金額を減らし、現金の比率を高めるだけでリスクを下げられますので、投資先はしっかりと考えてから投資をするようにしてください。

| マイスタート | Slim バランス | |

| 1年 | ▲1.87% | +11.47% |

| 3年 | ▲2.24% | +10.11% |

| 5年 | ▲0.96% | +6.31% |

| 10年 | - | - |

※2023年10月時点

類似ファンドとの利回り比較

マイスタートに投資をするのであれば、他のバランス型のアクティブファンドとパフォーマンスを比較しておいて損はありません。

今回は、株、債券、RIETにリスクを抑えた分散投資をする投資のソムリエとパフォーマンスを比較してみます。

※引用:ウエルスアドバイザー

どちらもアセマネOneが運用するファンドですが、運用戦略の違いでここまで大きな差がつきました。

マイスタートは基準価額の変動率を2%程度に抑える運用で投資のソムリエは変動率を4%程度に抑える運用戦略をとっているので、その戦略が結果に表れていますね。

| マイスタート | 投資のソムリエ | |

| 1年 | ▲1.87% | ▲2.70% |

| 3年 | ▲2.24% | ▲4.49% |

| 5年 | ▲0.96% | ▲0.91% |

| 10年 | - | +0.76% |

※2023年10月時点

最大下落率は?

リスクコントロール世界資産分散ファンド『マイスタート』に投資をする前に、最大でどの程度下落する可能性があるのかを知っておくことは非常に重要です。

どの程度下落する可能性があるかを把握しておけば、大きく下落した相場でも落ち着いて保有を続けられるからです。

それではリスクコントロール世界資産分散ファンド『マイスタート』の最大下落率を見てみましょう。

| 期間 | 下落率 |

| 1カ月 | ▲2.98% |

| 3カ月 | ▲3.93% |

| 6カ月 | ▲6.43% |

| 12カ月 | ▲7.89% |

※2023年10月時点

最大下落率は2022年1月~12月の12カ月間で7.89%下落しています。

この下落率であれば、リスクを恐れる投資家でも気軽に投資ができますね。(ただし、全く増えませんが。)

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

評判はどう?

ネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額でしょう。

資金が流入しているということは、それだけこのファンドを購入している人が多いということなので、評判が良いということです。

リスクコントロール世界資産分散ファンド『マイスタート』はコロナショック前までは大きく流入超過となっていましたが、コロナショック後は資金が流出超過が続いています。

このパフォーマンスであれば、仕方がないですが、評判はよくないですね。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

NISAやiDeCoで投資を検討している人も多いと思います。

そこで、NISAやiDeCoの対応状況をまとめました。

| NISA | iDeCo |

| 〇 | × |

※2023年10月時点

リスクコントロール世界資産分散ファンド『マイスタート』の評価まとめと今後の見通し

このブログではもう何度もお話ししていますが、8資産に分散して投資ができて、かつ運用のプロがタイミングよく資産の比率を変えてくれると聞くと、とてもお得感を感じてしまいます。

しかし、運用業界にいればわかりますが、そんなタイミングよく資産構成比率を変えることはできません。

コロナショックでそれが明るみになりましたが、リスクを抑えた運用を投資家に約束した結果、現金比率が以上に高い資産構成比となっており、これによって、本来得られた利益も取り逃がしています。

かつ投資家からすれば、信託報酬がかかってくるわけですので、2重の機会損失をしていることになります。

こうなってくると、リスクの制約のせいで、コロナショック前の水準にいつごろ戻せるのかまったく目途がたちません。

結局、このファンドは、何も考えたくない(何も考えられない)投資初心者をターゲットに耳ざわりによい言葉を並べたてて、資金を集めているファンドと言えると思います。

不必要に高いリスクを取る必要はないと思いますが、リスクを嫌いすぎる結果、ファンドの運用がうまくいかなくなることもあるということです。

とにかく運用会社は投資家が食いつきそうなファンドを企画はしますが、たいていうまくは行きませんので、ご注意ください。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点