コロナショック以降、金価格が急騰しており、それに伴ったBLACK LOCKのブラックロック・ゴールド・ファンドに注目が集まっています。

金と金鉱株は実質違うので、値動きも異なるのですが、果たしてブラックロック・ゴールド・ファンドに投資をする価値はあるのでしょうか。

今日は、ブラックロック・ゴールド・ファンドを徹底分析していきます。

ブラックロック・ゴールド・ファンドの基本情報

投資対象は?

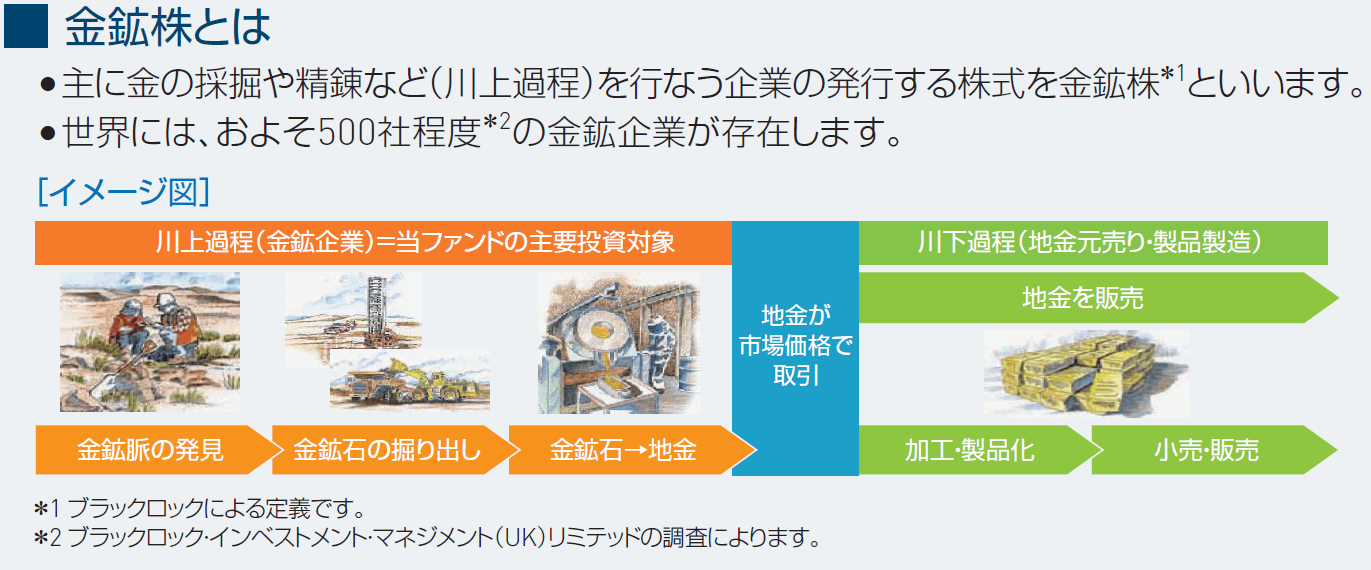

まずブラックロック・ゴールド・ファンドの投資対象は、南アフリカ、オーストラリア、カナダ、アメリカ等の金鉱企業の株式です。

金鉱企業というのは、主に金の採掘や精錬を行う企業です。

金鉱株は金に直接投資をするのとは違いますが、一般的には金価格と同じ方向に動く傾向があります。

ですので、実質的には、金鉱株は金の値動きと株の値動きの2つの影響を受けるということになります。

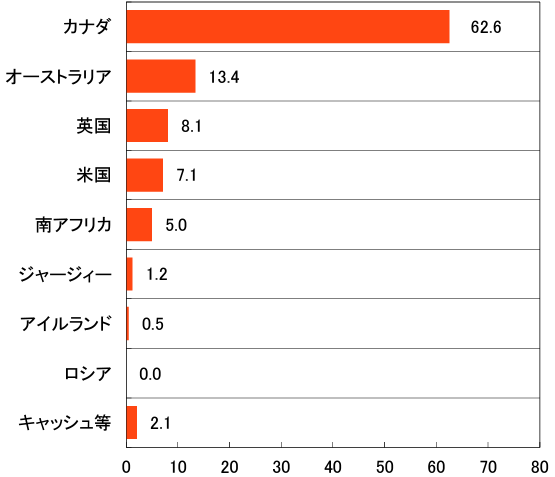

さて、ブラックロック・ゴールド・ファンドの国別の構成比を見てみると、約60%がカナダ、ついで、オーストラリア、英国と続きます。このあたりは通常のファンドとは全く構成が違いますね。

※引用:マンスリーレポート

現在は38銘柄ほどに分散されており、ほぼどの企業も、金の探査、開発、生産を行っている企業です。

純資産総額は?

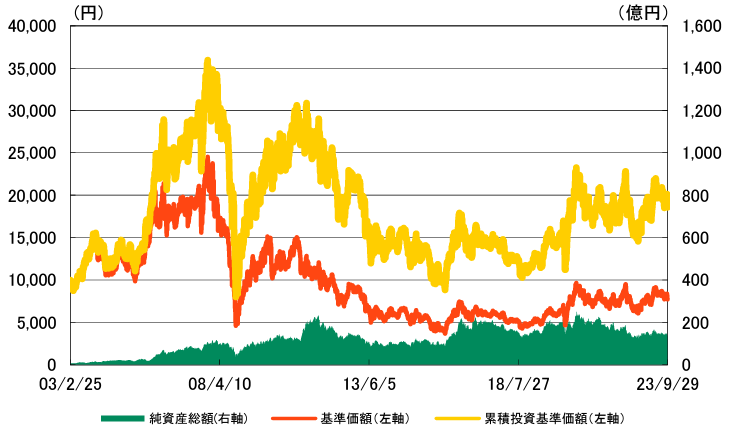

続いて、純資産総額はどうなっているか見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、適切なタイミングで銘柄を入れ替えることができなかったり、ファンドの運用で必ず発生する運営コストが相対的に高くなるので、ファンドのパフォーマンスを悪化させる原因になります。

そのため、純資産総額も事前に確認すべきポイントの1つです。

ブラックロック・ゴールド・ファンドの純資産は134億円程度であり、100億円前後でいつも推移しています。ただ、規模としてはこれだけあれば、問題ありません。

※マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

ブラックロック・ゴールド・ファンドの実質コストは2.325%とかなり割高です。さらにしっかり購入時手数料もかかるので、投資家としては購入に慎重にならざるをえません。

パフォーマンスが良くなければ決して手を出さないファンドですね。

| 購入時手数料 | 3.3%(税込)※上限 |

| 信託報酬 | 2.20%(税込) |

| 信託財産留保額 | なし |

| 実質コスト | 2.325%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

ブラックロック・ゴールド・ファンドの評価分析

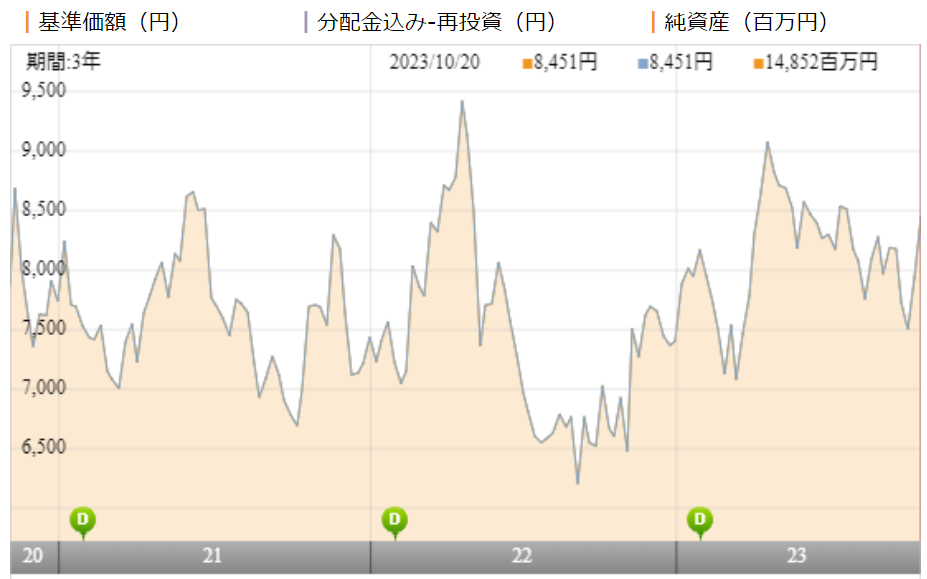

基準価額をどう見る?

ブラックロック・ゴールド・ファンドの基準価額は、大きく上下に変動していますが、3年前と大して変わらない水準にあります。

※引用:ウエルスアドバイザー

利回りはどれくらい?

続いて、ブラックロック・ゴールド・ファンドの利回りを見ていきます。

直近1年間の利回りは18.57%と高い利回りになっていますが、3年平均利回りはマイナス。

5年平均は10%超のプラスですが、10年平均利回りは2%台となっており、かなり平均利回りが変動していますので、毎年パフォーマンスにかなり差が大きいことがわかります。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均 | 年間利回り |

| 1年 | +18.57% |

| 3年 | ▲3.14% |

| 5年 | +11.06% |

| 10年 | +2.62% |

※2023年10月時点

同カテゴリー内における利回りランキングは?

ブラックロック・ゴールド・ファンドは日本株を除くグローバル株式カテゴリーに属しています。

投資をするのであれば、同カテゴリーでも優秀なパフォーマンスのファンドに投資をしたいと思うので、同カテゴリー内でのパフォーマンスのランキングを調べました。

ほぼ全期間おいて、最下位近辺におり、かなり悲惨な結果となっています。

| 平均利回り | 上位●% |

| 1年 | 77% |

| 3年 | 100% |

| 5年 | 71% |

| 10年 | 94% |

※2023年10月時点

年別のパフォーマンスは?

ブラックロック・ゴールド・ファンドの年別のパフォーマンスを見てみましょう。

年別の利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

2019年、2020年は2桁のプラスとなっていますが、それ以外の年ではマイナスもしくはわずかなプラスとなっており、かなり変動が大きいですね。

| 年間利回り | |

| 2023年 | +5.25%(1ー9月) |

| 2022年 | ▲0.94% |

| 2021年 | ▲3.12% |

| 2020年 | 21.49% |

| 2019年 | 29.18% |

| 2018年 | ▲18.38% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略インデックスファンドとのパフォーマンス比較

ブラックロック・ゴールド・ファンドへの投資を検討するのであれば、少なくとも低コストのインデックスファンドよりはパフォーマンスが優れていなければ投資する価値がありません。

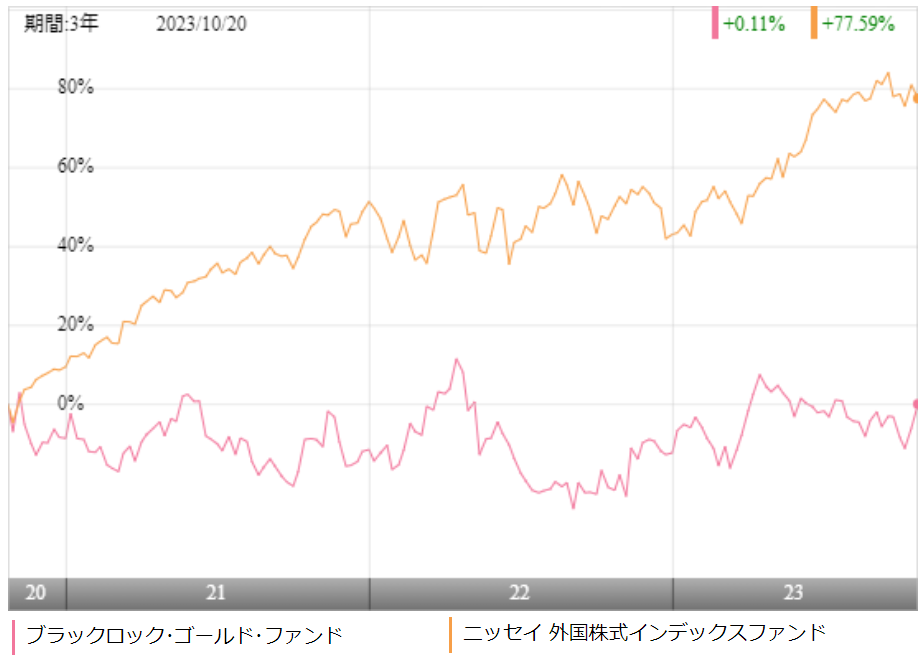

ブラックロック・ゴールド・ファンドは、グローバル株式に属しているので、今回はMSCIコクサイをベンチマークとして運用しているニッセイ 外国株式インデックスとパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

直近3年間では、ほぼ全期間において、ニッセイ外国株式インデックスがパフォーマンスで圧倒しています。これだけパフォーマンスに差があると、あえて高いコストを支払ってまで投資をする気に慣れません。

より長期のパフォーマンスを見ても、同じ結果ですので、利回りを求めるなら、ニッセイ外国株式インデックスですね。

| ブラックロック | ニッセイ 外国株式 | |

| 1年 | +18.57% | +24.69% |

| 3年 | ▲3.14% | +22.09% |

| 5年 | +11.06% | +13.88% |

| 10年 | +2.62% | - |

※2023年10月時点

類似ファンドとのパフォーマンス比較

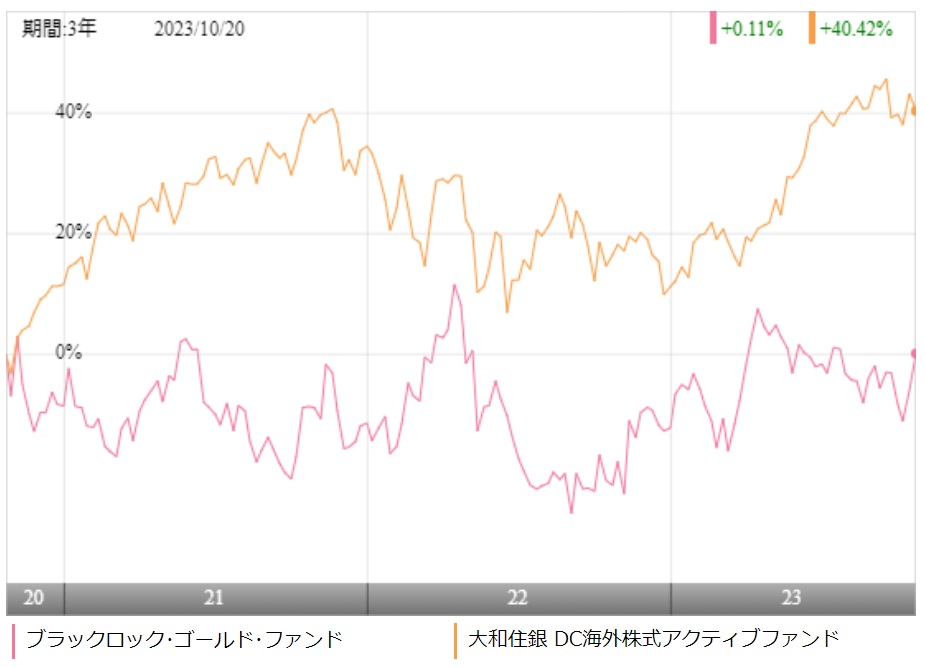

アクティブファンドに投資をするのであれば、他のアクティブファンドとパフォーマンスを比較しておいて損はありません。

今回は、先進国株式ファンドの中でも非常にパフォーマンスが好調な大和住銀 DC海外株式アクティブファンドと比較を行いました。

※引用:ウエルスアドバイザー

こちらも直近3年間では、ほぼ全期間において、大和住銀 DC海外株式アクティブファンドが上回っています。

これでは高いコストを支払うにしても、大和住銀 DC海外株式アクティブファンドに投資をするべきだとわかります。

| ブラックロック | 大和住銀DC | |

| 1年 | +18.57% | +24.67% |

| 3年 | ▲3.14% | +13.25% |

| 5年 | +11.06% | +13.76% |

| 10年 | +2.62% | +14.90% |

※2023年10月時点

最大下落率はどれくらい?

投資をするにあたって、気になるのがどの程度下落するかでしょう。標準偏差である程度は理解できるものの、やはり実際に下落したかは気になります。

ブラックロック・ゴールド・ファンドはリーマンショックのタイミングで1年間で▲68.34%下落しました。

| 期間 | 下落率 |

| 1カ月 | ▲40.66% |

| 3カ月 | ▲56.29% |

| 6カ月 | ▲58.86% |

| 12カ月 | ▲68.34% |

※2023年10月時点

多くの投資家がこのファンドの運用に期待していることは、金のように株式が下落するタイミングで価格が上昇していくことだと思います。

ただ、実態は、株式相場が下落すると同時に金鉱株も大きく下落してしまっており、これでは分散効果を期待して、投資するメリットがありません。

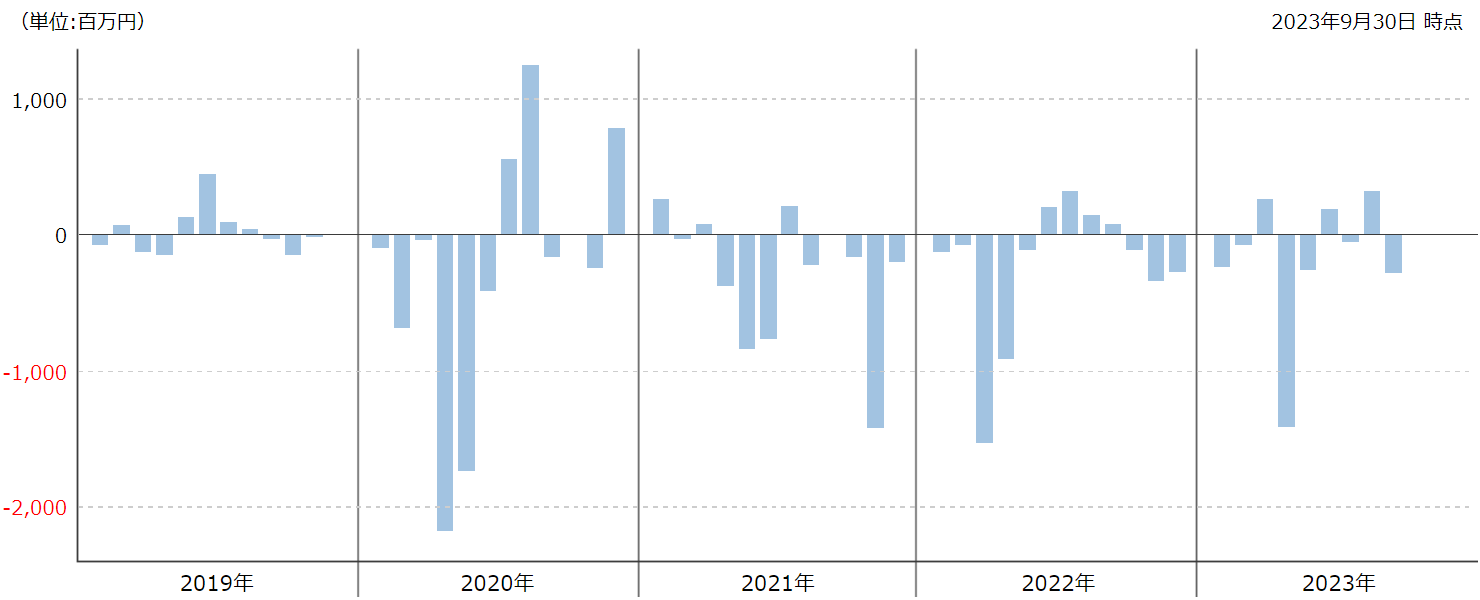

評判はどう?

ネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額でしょう。資金が流出しているということは、それだけこのファンドを解約している人が多いということなので、評判が悪いということです。

ブラックロック・ゴールド・ファンドは資金の流出・流入が交互に超過しており、少なくとも多くの投資家から評価されているファンドではないことがわかります。

※引用:ウエルスアドバイザー

ブラックロック・ゴールド・ファンドの評価まとめと今後の見通し

いかがでしょうか?

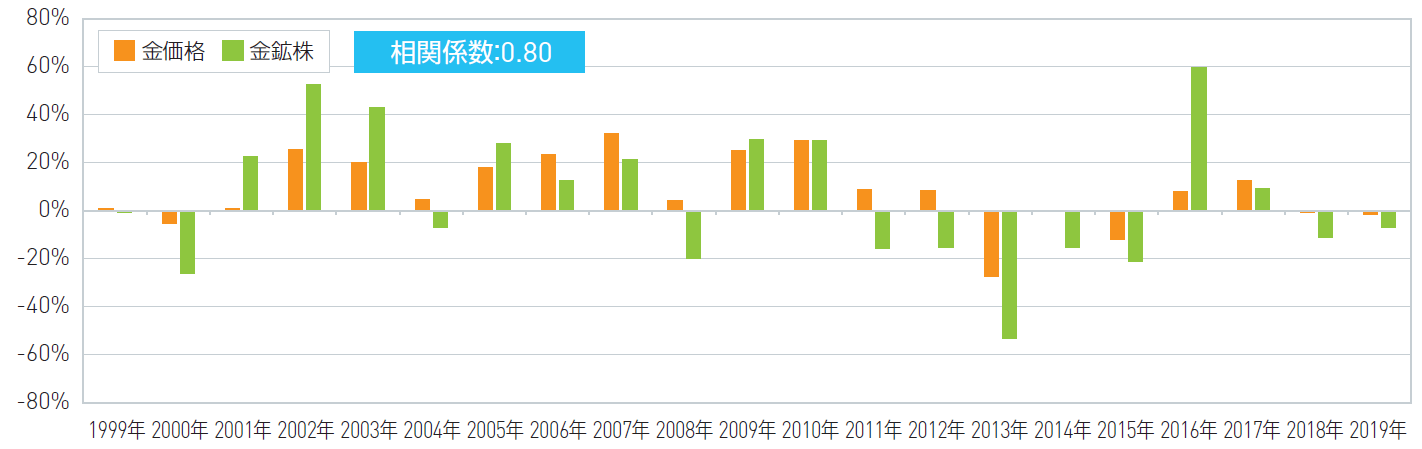

ゴールドファンドと聞いて、かなり手堅い運用ができるかと想定していたかもしれませんが、実態は思った以上に変動が大きく、リスクが高いファンドです。

以下にブラックロックが作成した資料がありますが、金と金鉱株を比較すると、値動きの大きさにかなり開きがあることがわかります。

確かに下落相場へのリスクヘッジとして一時的に機能することはグラフを見てもわかりますが、長期目線で見ると、株式型のインデックスファンドを保有していたほうがパフォーマンスはかなり高くなります。

何より、ブラックロック・ゴールド・ファンドの10年平均利回りもマイナスなので、あえて投資をしようとも思えません。

少なくとも、金に分散投資をしておきたいのであれば、直接金を買ったほうが、コストも安いですし、よほど健全な運用ができます。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点