モーニングスターのファンド・オブ・ザ・イヤー2016最優秀賞、2019・2020で優秀賞を受賞した三井住友アセットのアジア好利回りリート・ファンド。

海外資産へ投資する場合は、海外の運用会社に再委託する場合が多い中で、アナリストをシンガポールや香港のグループ法人にも配置し、現地から直接情報を取得し、運用・調査を行っています。

はたして、どのような特徴があるファンドなのか、今日は、アジア好利回りリート・ファンドについて徹底分析していきます。

「アジア好利回りリート・ファンドって投資対象としてどうなの?」

「アジア好利回りリート・ファンドって持ってて大丈夫なの?」

「アジア好利回りリート・ファンドより良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

アジア好利回りリート・ファンドの基本情報

投資対象は?

アジア好利回りリート・ファンドの投資対象は、アジアのリートです。

リートは少額から不動産に投資ができて、オフィスビルや商業施設といった普通では投資できないような不動産にも間接的に投資ができるということで、一部の投資家から人気を集めています。

中でも、アジアの不動産は、国内不動産よりも成長余力があると考えられており、高い利回りを期待して資金が集まってきています。

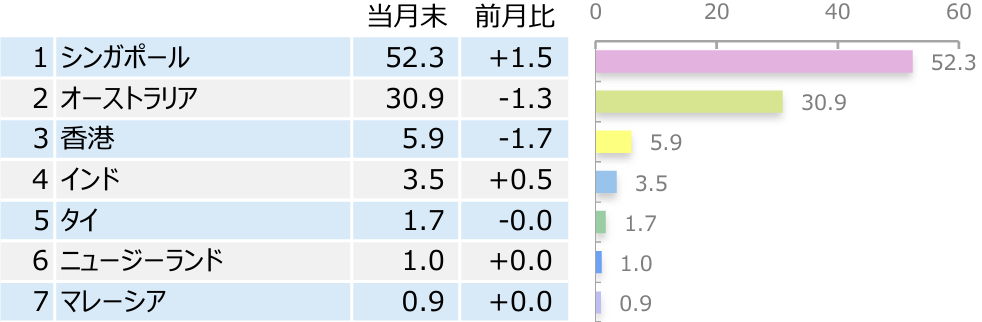

アジア好利回りリート・ファンドの国別の構成比を見てみると、以下のようになっています。

シンガポールが約50%、次いで、オーストラリア、香港となっています。シンガポール、オーストラリア、香港で9割を占めますので、アジアと言いつつも、この3カ国のリートに投資をするファンドだと思っておいたほうがよいでしょう。

※引用:マンスリーレポート

純資産総額は?

純資産総額というのは、投資家から集めた資金の総額をさしますが、必ず確認しておきたいポイントです。

純資産総額が少なければ、効率よく運用ができないため、コストが嵩みますし、運用会社としても運用に力を入れないため、パフォーマンスに影響が出てきます。

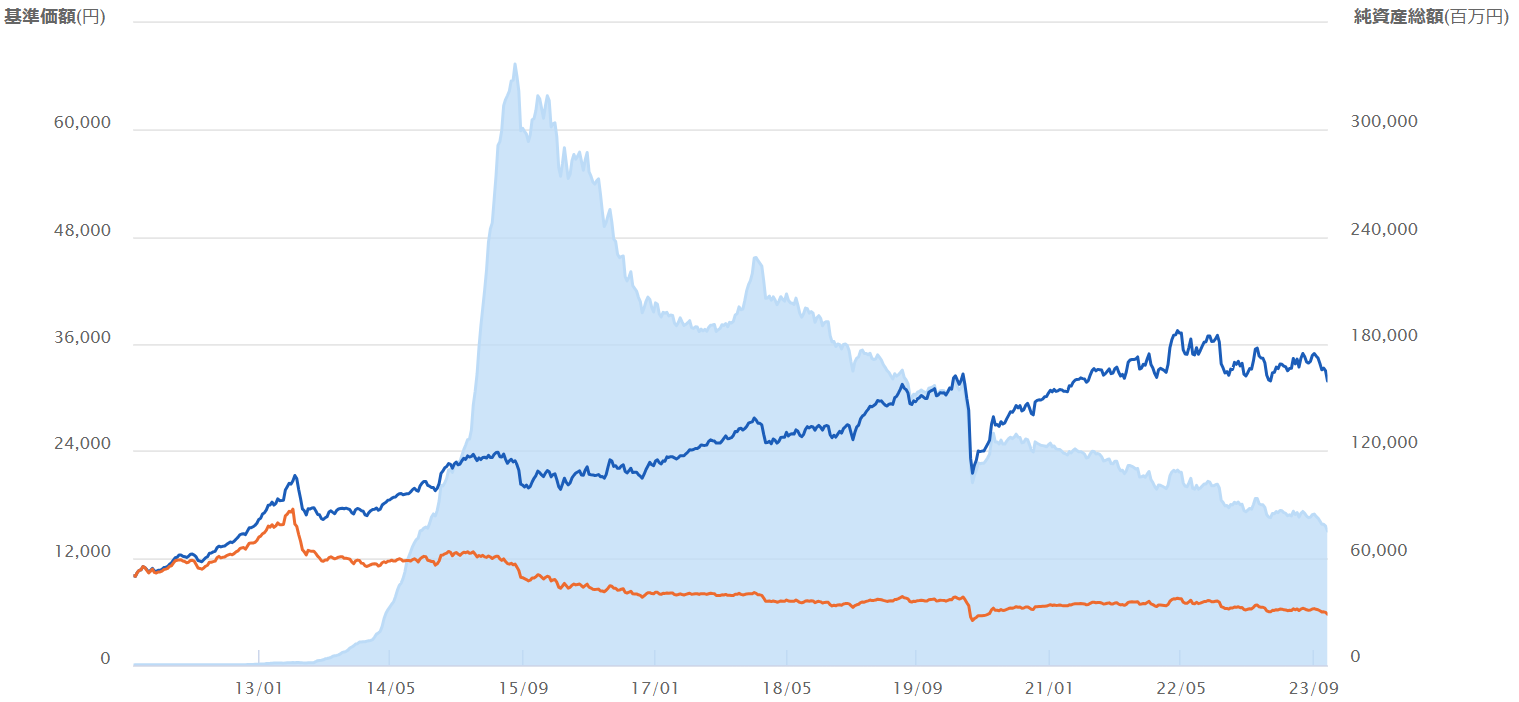

アジア好利回りリート・ファンドの純資産総額は、約800億円となっており、規模として十分な大きさです。

※引用:三井DSアセットマネジメント HP

実質コストは?

投資信託には、販売時の手数料・信託報酬・信託財産保留金以外にも費用がかかっているのをご存知でしょうか?

これを実質コストと言うのですが、実質コストにはファンドの銘柄を入れ替える際にかかる売買手数料や有価証券取引税、監査費用や印刷費用が含まれます。

目論見書の信託報酬よりも実質コストがかなり割高になっているファンドもあるので、必ずチェックしたいポイントです。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

アジア好利回りリート・ファンドの実質コストは1.88%で、かなり割高になっています。購入時手数料も3.85%と異常に高くなっていますので、慎重に選定しなければなりません。

| 購入時手数料 | 3.85%(税込)※上限 |

| 信託報酬 | 1.833%(税込) |

| 信託財産留保額 | 0.3% |

| 実質コスト | 1.88%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

アジア好利回りリート・ファンドの評価分析

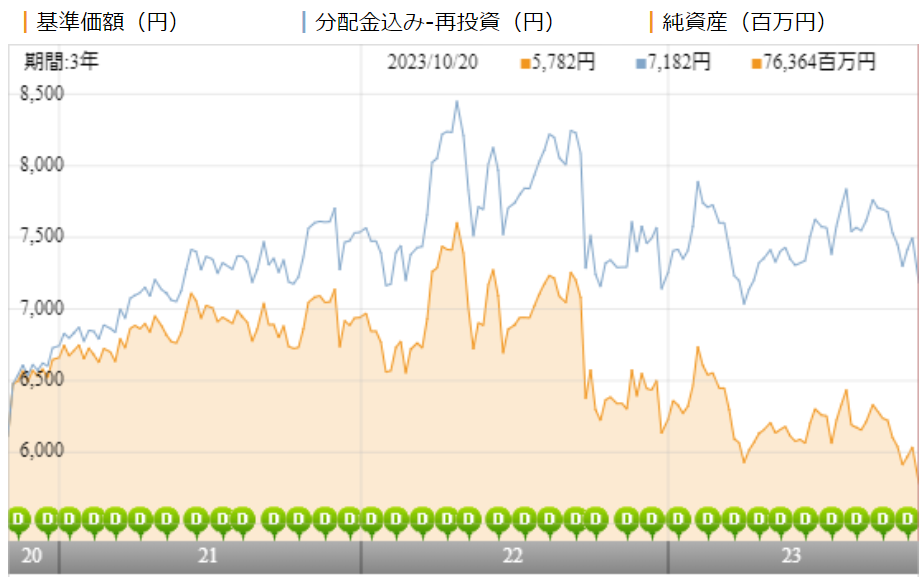

基準価額をどう見る?

アジア好利回りリート・ファンドの基準価額は、直近3年間でゆるやかに下落しています。

一方、分配金を受け取らずに再投資して運用した場合の基準価額(青線)は3年間で15%近く上昇していますので、運用自体はうまくいっているようです。

※引用:ウエルスアドバイザー

利回りはどれくらい?

それでは、アジア好利回りリート・ファンドの利回りはどうでしょうか?

直近1年間の利回りは2.34%です。それ以外の期間は4%~7%の利回りで好調ですね。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +2.34% |

| 3年 | +5.27% |

| 5年 | +4.47% |

| 10年 | +6.91% |

※2023年10月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年間圧倒的に高いリターンを出している海外REIT ランキング

同カテゴリー内での利回りランキングは?

アジア好利回りリート・ファンドは、国際RIETの特定地域カテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

アジア好利回りリート・ファンドは3年の平均利回りは下位10%となっていてそれ以外の期間も平均を下回る結果となっています。

他にももっと優れたファンドが多数ありますので、しっかりと比較をしてから投資をしたほうがよいでしょう。

| 上位●% | |

| 1年 | 73% |

| 3年 | 90% |

| 5年 | 52% |

| 10年 | 49% |

※2023年10月時点

年別の運用利回りは?

アジア好利回りリート・ファンドの年別の利回りを見てみましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

2015年、2018年、2020年はマイナスとなっていますが、マイナス幅が抑えられているのは高評価です。一方で、20%超のリターンを出している年も複数年あり、なかなか良い運用ができていると言えるでしょう。

| 年間利回り | |

| 2023年 | +2.86%(1-9月) |

| 2022年 | ▲6.31% |

| 2021年 | +13.51% |

| 2020年 | ▲1.04% |

| 2019年 | +19.31% |

| 2018年 | ▲5.17% |

| 2017年 | +23.22% |

| 2016年 | +3.33% |

| 2015年 | ▲5.46% |

| 2014年 | +30.01% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とは類似ファンドとの利回り比較

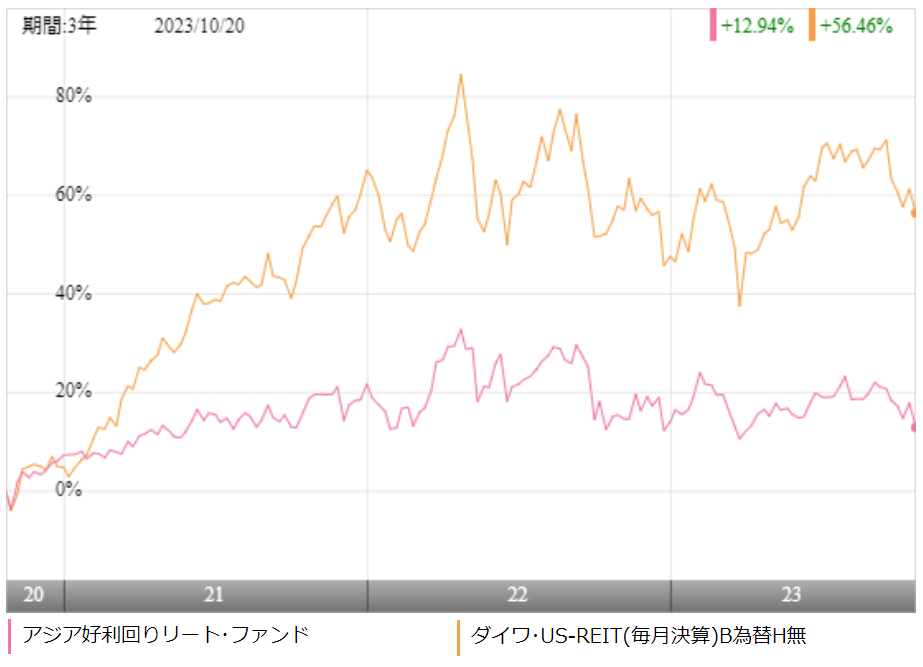

続いて、アジア好利回りリート・ファンドに投資をするのであれば、同じくアクティブファンドで、毎月分配型のファンドとパフォーマンスを比較しておきたいところです。

アジア好利回りリート・ファンドと同じような比率でアジアに投資をしているファンドはありませんでしたので、毎月分配型のファンドで非常に人気のあるダイワ US-REIT オープン(毎月決算型)Bコースと比較をしました。

※引用:ウエルスアドバイザー

直近3年間で見ると、ダイワ US-REIT オープン(毎月決算型)Bコースが大きく差をつけていることがわかります。

アジアリートよりも米国リートのほうがかなり好調だったということです。

より長期の5年以上の平均利回りも、ダイワ US-REIT オープン(毎月決算型)Bコースが優れています。

| アジア好利回り | ダイワ・US-REIT | |

| 1年 | +2.34% | +5.95% |

| 3年 | +5.27% | +17.80 |

| 5年 | +4.47% | +9.90% |

| 10年 | +6.91% | +10.26% |

※2023年10月時点

何となく、新興国のRIETのほうが利回りが高い印象がありますが、こうして比較をしてみると、米国のRIETの強さがよくわかります。

最大下落率は?

投資を検討するうえで、最大どの程度下落する可能性があるのかは事前にある程度把握しておきたいところです。

もちろん、標準偏差からある程度予測することはできますが、実際にどれくらい下落したことがあるのか確認するのは参考になります。

| 期間 | 下落率 |

| 1カ月 | ▲27.93% |

| 3カ月 | ▲28.26% |

| 6カ月 | ▲25.84% |

| 12カ月 | ▲24.38% |

※2023年10月時点

アジア好利回りリート・ファンドの最大下落率は、2020年1月~2020年3月の3ヶ月間で、▲28.26%となっています。

コロナショックの影響がいかに大きかったのかがよくわかります。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配健全度はどれくらい?

分配金を毎月受け取っていると、受け取っていることに安心してしまい、自分の投資元本からの配当なのか、ファンドの収益からの配当なのか調べなくなります。

そこで、分配金がファンドの収益からちゃんと支払われているのかを調べるときに役立つのが分配健全度です。

分配健全度とは、1年間の分配金の合計額と基準価額の変動幅をもとに、あなたが受け取った分配金の約何%がファンドの収益によるものなのかを計算できる指標です。

| 基準価額の変動幅 | 1年間の分配合計額 | 分配健全度 |

| ▲485円 | 480円 | ▲1% |

※2022/10/25~2023/10/23

アジア好利回りリート・ファンドの直近1年間の分配健全度は▲1%となっています。

分配健全度は100%を切ると、一部ファンドの収益以外から分配金が支払われていることを意味しますが、0%を下回るということは、ファンドの収益からの支払いは一切ないということを意味します。

アジア好利回りリート・ファンドの分配健全度はマイナスですので、直近1年間にあなたが受け取った分配金はすべて投資元本から支払われているということですね。

分配金利回りはどれくらい?

毎月分配型のファンドに投資をしている場合、どれくらいの分配金が受け取れるのかを知るために分配金利回りを参考にします。

ただし、投資信託の場合、分配金利回りだけをみていると、受け取っている分配金がファンドの収益から出ているものなのか、投資元本が削られているのか、判断できません。

そのため、ファンドの運用利回りと分配金利回りを比較して、ファンドの運用利回りのほうが高ければ、あなたが受け取っている分配金がファンドの運用の収益から支払われていると判断することができます。

| 運用利回り | 分配金利回り | |

| 1年 | +2.34% | 8.4% |

| 3年 | +5.27% | |

| 5年 | +4.47% | |

| 10年 | +6.91% |

※2023年10月時点

アジア好利回りリート・ファンドの分配金利回りは8.4%なので、他のリートファンドと比べると、かなり健全な水準ではあります。

直近5年程度の運用だとわずかに分配金利回りを下回っていますが、10年以上の長期で見ると、運用利回りのほうが高いので長期運用を継続できれば、ちゃんとファンドの運用益から分配金が支払われているということになります。

分配金余力はどれくらい?

毎月分配型ファンドに投資をしている場合、もう1つ気になるのが今後いつごろ、減配されそうかという点です。

そんなときに役立つのが分配金余力という考え方です。

分配金余力というのは、今の分配金の水準をあと何か月続けられそうかを判断するための指標です。

明確にこの水準になったら減配されるという指標ではありませんが、12カ月を切ったファンドはたいてい近々、減配されることが多いです。

アジア好利回りリート・ファンドの分配金余力は、残り30月程度なので、少し余裕はありますが、安心できる水準ではありません。

ファンドの運用がうまくいかずに、分配金の支払いが続くと、分配金余力はどんどん減っていきますので、減配の心配が出てくる危険性はないとはいえません。

| 分配金 | 繰越対象額 | 分配金余力 | |

| 127期 | 40円 | 1,466円 | 37.7カ月 |

| 128期 | 40円 | 1,443円 | 37.1カ月 |

| 129期 | 40円 | 1,426円 | 36.7カ月 |

| 130期 | 40円 | 1,402円 | 36.1カ月 |

| 131期 | 40円 | 1,386円 | 35.7カ月 |

| 132期 | 40円 | 1,362円 | 35.1カ月 |

| 133期 | 40円 | 1,340円 | 34.5カ月 |

| 134期 | 40円 | 1,320円 | 34.0カ月 |

| 135期 | 40円 | 1,303円 | 33.6カ月 |

| 136期 | 40円 | 1,280円 | 33.0カ月 |

| 137期 | 40円 | 1,262円 | 32.6カ月 |

| 138期 | 40円 | 1,240円 | 32.0カ月 |

※引用:最新運用報告書

評判はどう?

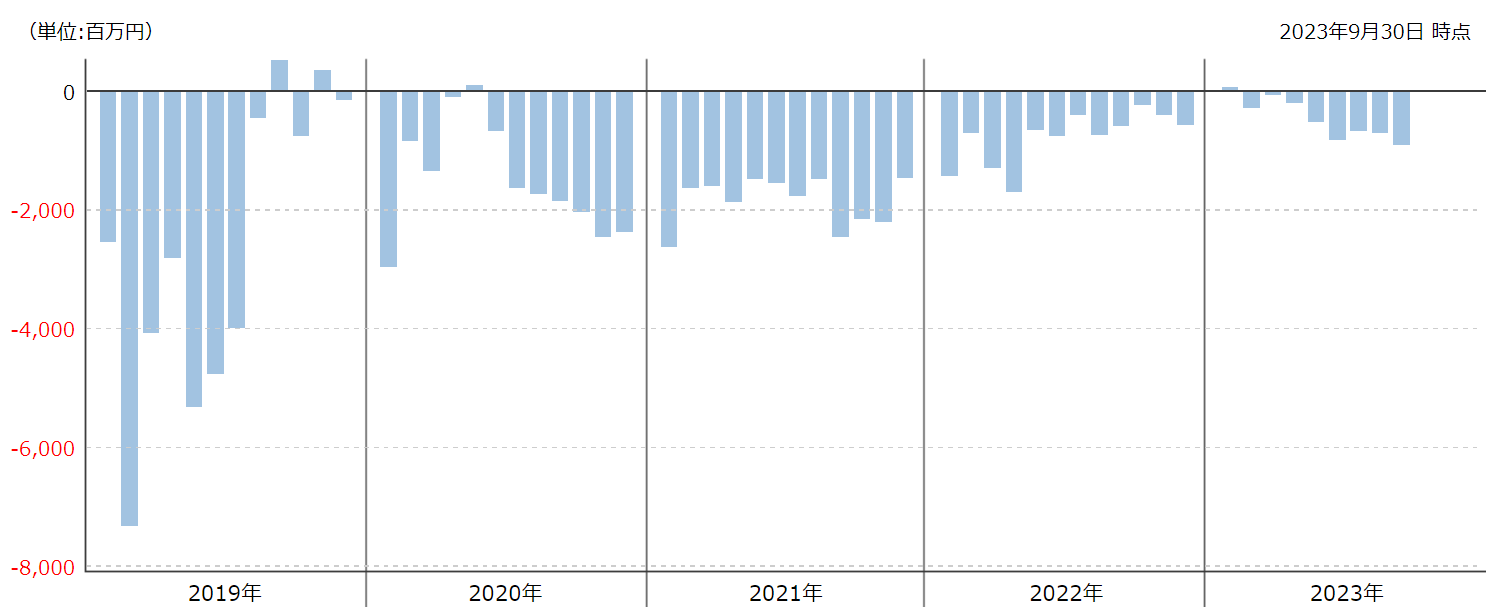

アジア好利回りリート・ファンドの評判を確認する上で、毎月の資金の流出入が役立ちます。

資金流入が多くなっていれば、人気が出てきているファンドであるとわかりますし、流出が続いているようであれば、評判が悪くなっているファンドと言えます。

それでは、アジア好利回りリート・ファンドの評価はどうでしょうか?

最近では、資金流出が続いており、全体的に評判はよくないことがわかります。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

NISAやiDeCoで積立投資を検討している人も多いと思います。

そこで、NISAやiDeCoの対応状況をまとめました。

| NISA | iDeCo |

| 〇 | × |

※2023年10月時点

アジア好利回りリート・ファンドの評価まとめと今後の見通し

海外リートの期待利回りは5%から1桁後半と言われますが、アジア好利回りリート・ファンドでも同程度のリターンは期待できる水準です。

他の毎月分配型のファンドと比べると、分配金は健全な水準ですし、利回りは平均よりは良いので、最低限のラインはクリアしていると言えます。

ただ、他にももっと優れたパフォーマンスで運用ができている毎月分配型ファンドも多数ありますし、あえて一本を選ぶとしたときに、このファンドを選ぶかと聞かれるとその理由はないと思います。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点