2019年にレバレッジ型ファンドが急激に注目を集めましたがその波を受けて注目が集まったのが、ダイワ 米国リート・プラス(毎月分配型)です

2019年のはじめには100億円程度しかなかったファンドが一時期、一気に10倍の1000億円を突破しました。名前だけ見ると、ただの米国リートのように見えますが、通常のリートとは違う特徴を持っています。

今日はダイワ 米国リート・プラス(毎月分配型)を徹底分析していきます。

「ダイワ 米国リート・プラス(毎月分配型)って投資対象としてどうなの?」

「ダイワ 米国リート・プラス(毎月分配型)って持ってて大丈夫なの?」

「ダイワ 米国リート・プラス(毎月分配型)より良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

ダイワ 米国リート・プラス(毎月分配型)為替ヘッジなしの基本情報

投資対象は?

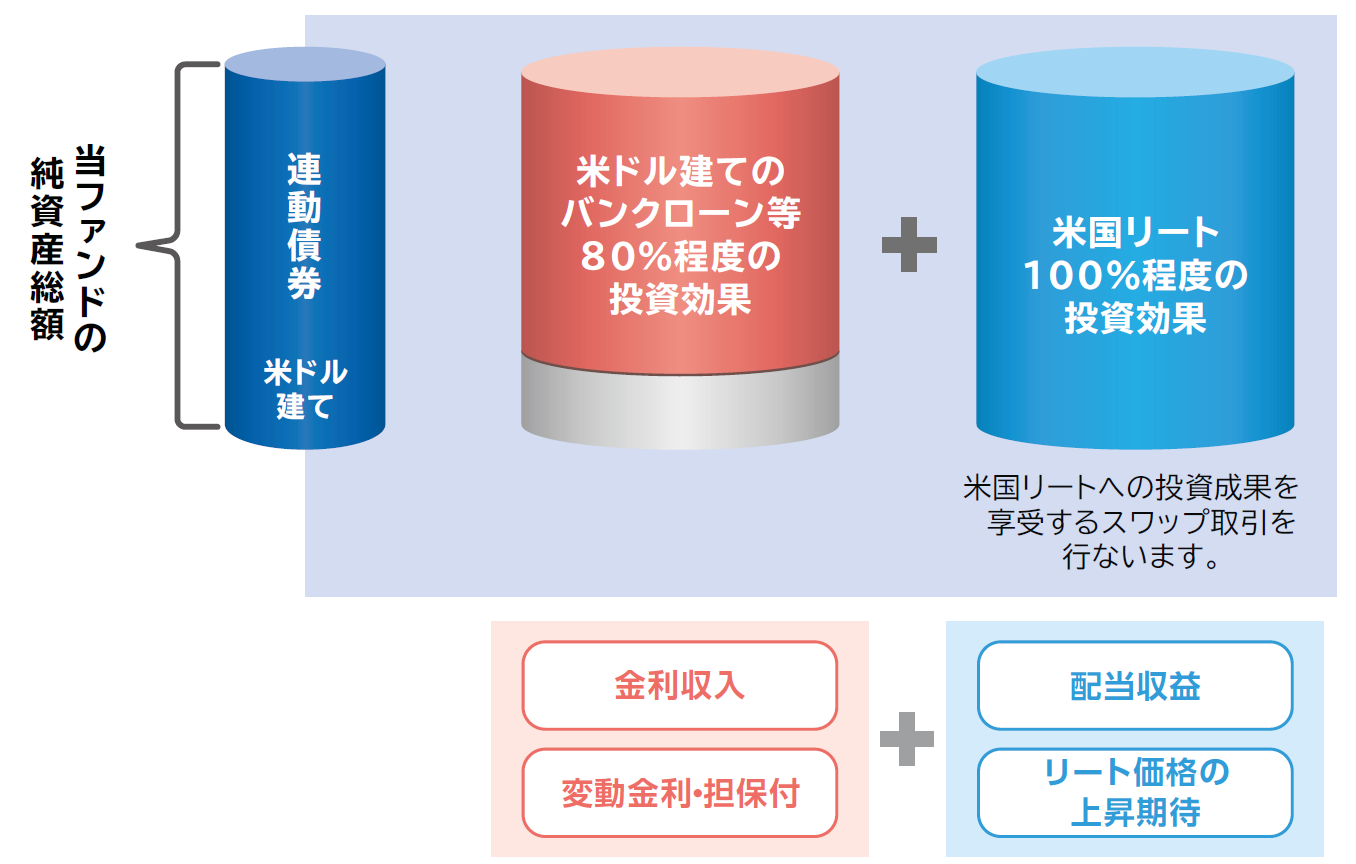

ダイワ 米国リート・プラス(毎月分配型)の投資対象は、米国リート100%程度と米ドル建てのバンクローン80%程度の投資効果をもつ連動債券です。

ファンドの名前だけを見ると米国リートに投資をしているように見えますが、実際には債券に投資をしているというのが特徴です。

では、どのようの米国リートに投資をしているかと言うとダウ・ジョーンズ米国不動産指数を対象としたスワップ取引を活用します。

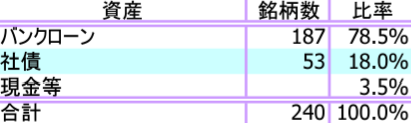

バンクローンとは相対的に信用度の低い企業に対する貸付債権で、投資適格未満(BB)の事業会社に行う貸付債権のことをさします。銘柄数を増やすことでリスク分散を行い、相対的に高い利回りの獲得を目指します。

※引用:交付目論見書

投資対象はさきほども言いましたが、実質的には米国リートとバンクローンに投資をしているような運用になるのですが投資対象自体は債券になります。

感覚的には純資産に対してレバレッジを1.8倍にして、米国リート100%、バンクローン80%に投資をしているようなイメージですね。

※引用:マンスリーレポート

純資産総額は?

投資を検討するうえで、純資産総額は必ず確認するようにしてください。

純資産総額は大きいほうが、ファンドマネージャーが資金を運用する際に効率よくできたり、保管費用や監査費用が相対的に低くなりますので、コストが低く抑えられます。

また投資信託の規模が小さくなると運用会社自体がその投資信託に力を注がなくなりパフォーマンスが悪くなることもありますので注意が必要です。

ダイワ 米国リート・プラス(毎月分配型)は2018年頃まで100億円もなかったのですが、2019年にレバレッジ型のファンドに注目が集まるタイミングで人気が出てきました。

現在は510億円まで減っていますが、規模としては全く問題ありませんね。

※引用:マンスリーレポート

実質コストは?

投資信託には、購入時の手数料や信託報酬の他にも費用がかかっていることをご存知ですか?

これを実質コストと言いますが、実質コストには、株式売買手数料や有価証券取引税、監査費用などが含まれています。特に純資産総額が小さいときには、信託報酬より実質コストがかなり割高になっている場合もあるので、注意が必要です。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

ダイワ 米国リート・プラス(毎月分配型)の実質コストは1.882%とかなり割高です。それに加えて高い購入時手数料もかかりますので、購入した初年度から5%近く資産が目減りしてしまいます。

| 購入時手数料 | 3.3%(税込)※上限 |

| 信託報酬 | 1.847%(税込) |

| 信託財産留保額 | なし |

| 実質コスト | 1.882%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

ダイワ 米国リート・プラス(毎月分配型)為替ヘッジなしの評価分析

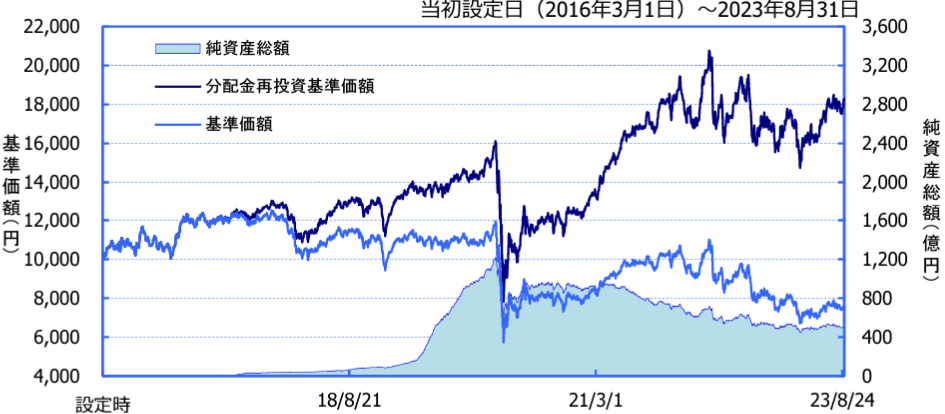

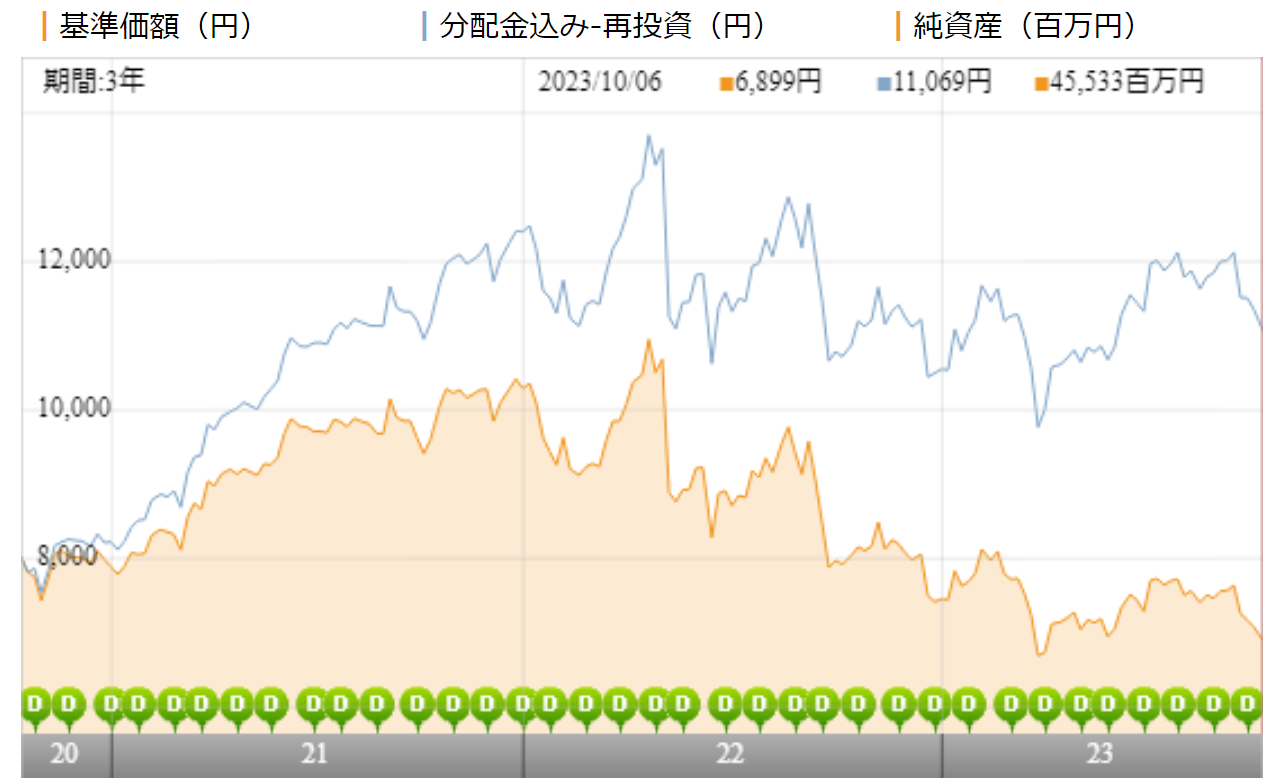

基準価額をどう見る?

ダイワ 米国リート・プラス(毎月分配型)の基準価額(黄線)は直近3年間で約13%下落しています。

分配金を受け取らずに再投資した場合の基準価額(青線)を見ると、38%は上昇していますので、運用自体はプラスで運用ができているようですが、過剰な分配が行われているのは間違いないですね。

※引用:ウエルスアドバイザー

利回りはどれくらい?

つづいて、ダイワ 米国リート・プラス(毎月分配型)の運用実績を見てみましょう。

直近1年間の利回りは6.46%となっています。3年、5年平均利回りは5%以上のプラスになっています。

ただし、この時点で投資判断するのは時期尚早です。他の類似ファンドとパフォーマンスを比較してから投資判断するようにしてください。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +6.46% |

| 3年 | +13.43% |

| 5年 | +5.79% |

| 10年 | - |

※2023年10月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年間圧倒的に高いリターンを出している海外REIT ランキング

同カテゴリー内での利回りランキングは?

ダイワ 米国リート・プラス(毎月分配型)は、分類上は、REITと債券のバランスファンドに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でのパフォーマンスのランキングは事前に調べておいて損はありません。

ダイワ 米国リート・プラス(毎月分配型)の5年平均利回りは平均的ですので、他にもっと優れたファンドが多数あるということです。。

| 上位●% | |

| 1年 | 85% |

| 3年 | 7% |

| 5年 | 46% |

| 10年 | - |

※2023年10月時点

年別のパフォーマンスは?

ダイワ 米国リート・プラス(毎月分配型)の年別のパフォーマンスも見てみましょう。

年別の運用利回りを見ることで、平均利回りを見ることで、基準価額の大きさを知ることができます。

トータルで見ると、プラスではありますが、マイナスになるときのマイナス幅が大きすぎて、全体として、たいした成果が出ていません。

レバレッジが効いている分、バランスファンドとはいえ、かなり基準価額の変動が大きいことがわかります。

| 年間利回り | |

| 2023年 | +8.26%(1-9月) |

| 2022年 | ▲17.56% |

| 2021年 | 55.65% |

| 2020年 | ▲15.16% |

| 2019年 | 27.21% |

| 2018年 | ▲10.47% |

| 2017年 | +7.17% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略インデックスファンドとのパフォーマンス比較

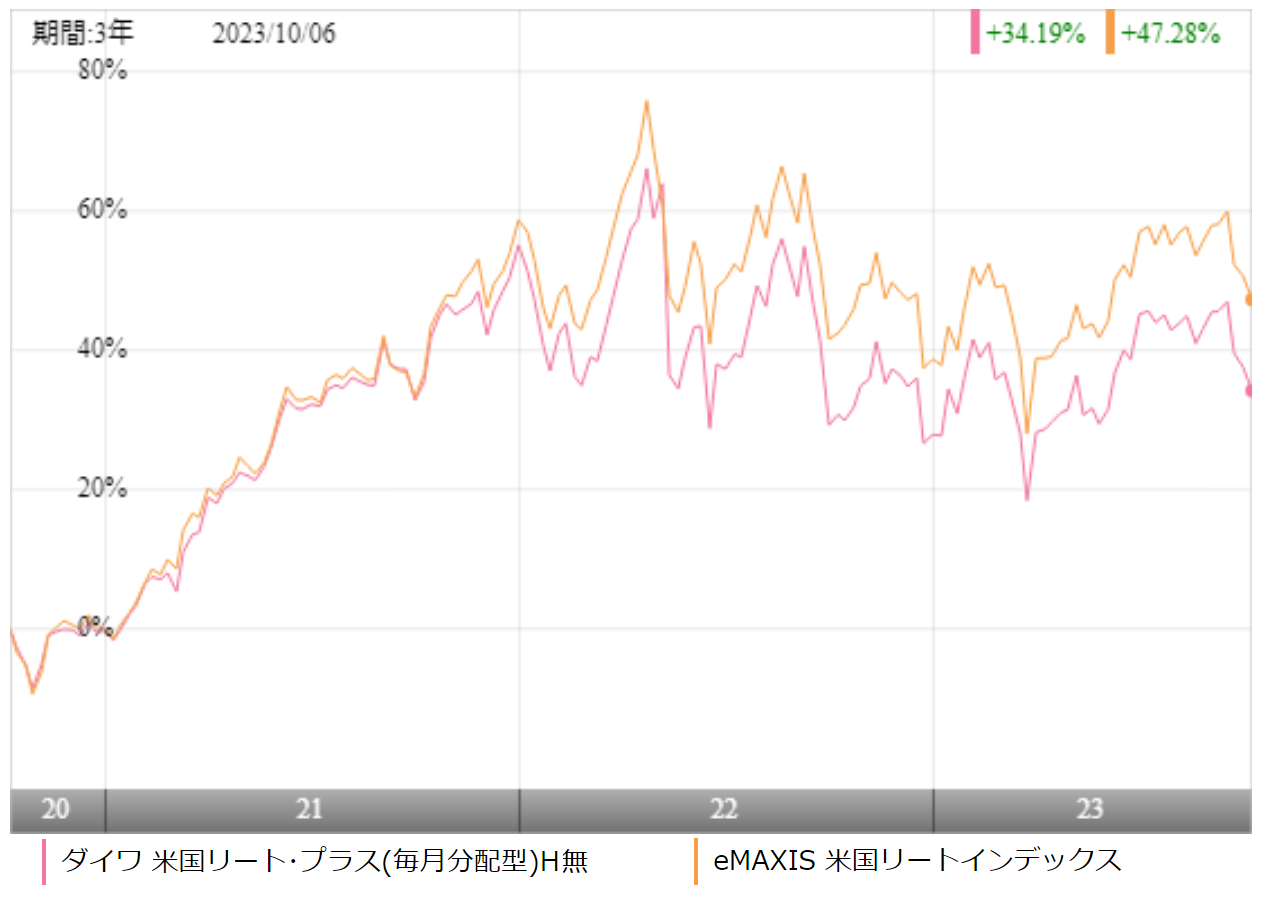

ダイワ 米国リート・プラス(毎月分配型)に投資をするのであれば、より低コストで運用できるインデックスファンドとのパフォーマンスは比較しておいて損はありません。

今回は、S&P米国リート指数に連動するeMAXIS 米国リートインデックスとパフォーマンスを比較してみました。

※引用:ウエルスアドバイザー

直近3年間で見ると、ほぼ全期間において、eMAXIS 米国リートインデックスがパフォーマンスで上回っています。

より長期のパフォーマンスはどうでしょうか。

| ダイワ米国リート | eMAXIS 米国リート | |

| 1年 | +6.46% | +6.42% |

| 3年 | +13.43% | +17.24% |

| 5年 | +5.79% | +7.50% |

| 10年 | - | - |

※2023年10月時点

5年平均利回りで見ても、eMAXIS 米国リートのほうが上回っていますね。これでは高いコストを支払って投資をするメリットがないですね。

類似ファンドとのパフォーマンス比較

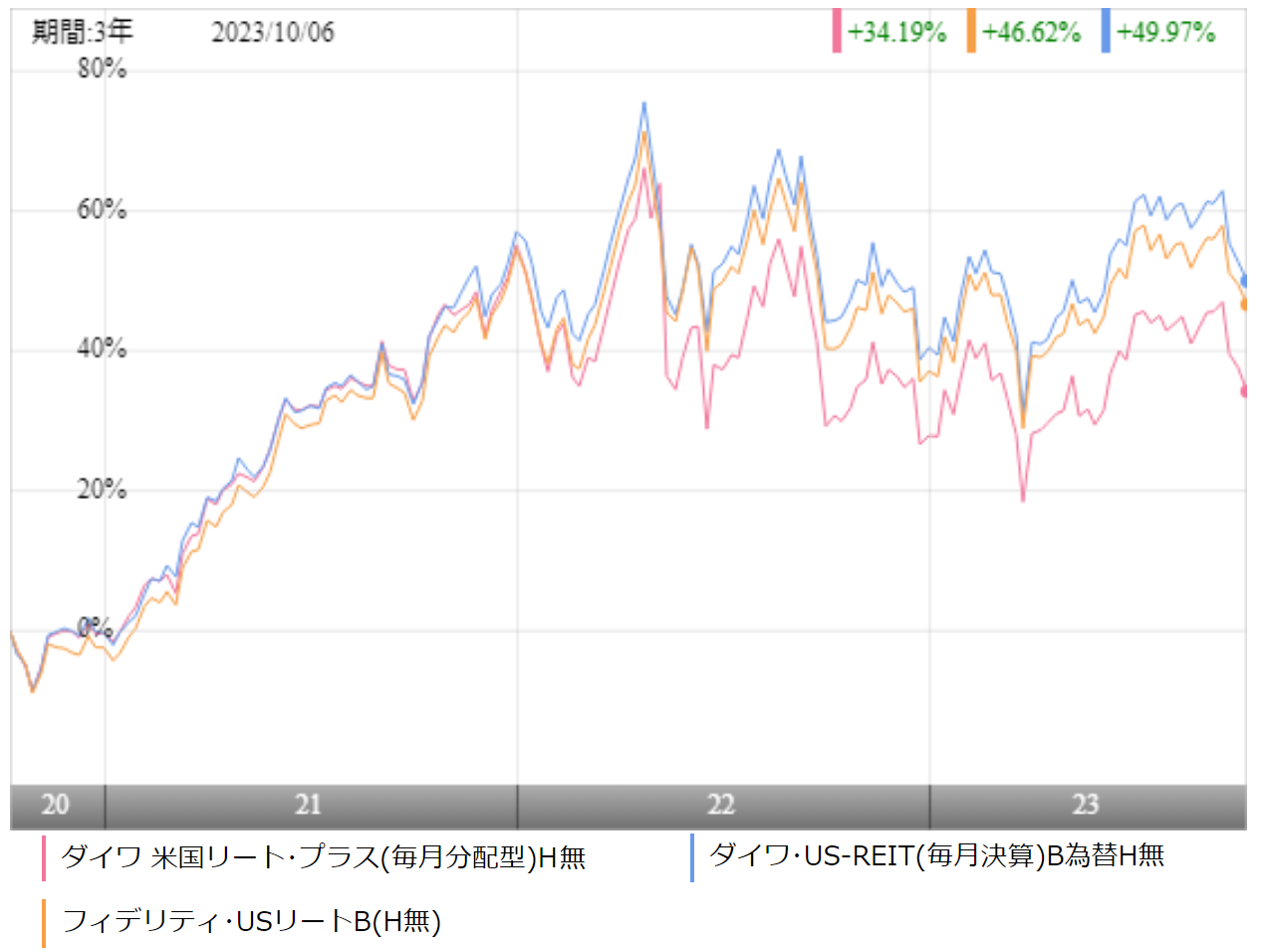

ダイワ 米国リート・プラス(毎月分配型)への投資を検討するのであれば、同じくUSリートに投資をしているアクティブファンドと最低でもパフォーマンスは比較しておきましょう。

今回は、ダイワ 米国リート・プラス(毎月分配型)と同様、米国リートに投資をしていて、いまだに非常に人気のあるフィデリティ・USリートBとダイワ・US-REITオープンBと比較をしてみました。

※引用:ウエルスアドバイザー

結果はダイワ 米国リート・プラス(毎月分配型)の一人負けとなりました。アクティブファンドに投資をするにしても、ダイワ 米国リート・プラス(毎月分配型)は選択肢にはなりづらいことがわかります。

最大下落率は?

ダイワ 米国リート・プラス(毎月分配型)に投資をする前に、最大でどの程度下落する可能性があるのかを知っておくことは非常に重要です。どの程度下落する可能性があるかを把握しておけば、大きく下落した相場でも落ち着いて保有を続けられるからです。

それではここでダイワ 米国リート・プラス(毎月分配型)の最大下落率を見てみましょう。

最大下落率は2020年1月~3月の3か月で約30%近く下落しています。

| 期間 | 下落率 |

| 1カ月 | ▲29.47% |

| 3カ月 | ▲32.03% |

| 6カ月 | ▲30.65% |

| 12カ月 | ▲27.25% |

※2023

年10月時点

コロナショックは運よくすぐに回復しましたが、そんなにすぐに回復して来ない相場もありますので、場合によっては50%近くは下落する覚悟をしなければいけません。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配健全度はどれくらい?

分配金を毎月受け取っていると、受け取っていることに安心してしまい、自分の投資元本からの配当なのか、ファンドの収益からの配当なのか調べなくなります。

そこで、分配金がファンドの収益からちゃんと支払われているのかを調べるときに役立つのが分配健全度です。

分配健全度とは、1年間の分配金の合計額と基準価額の変動幅をもとに、あなたが受け取った分配金の約何%がファンドの収益によるものなのかを計算できる指標です。

| 基準価額の変動幅 | 1年間の分配合計額 | 分配健全度 |

| ▲674円 | 1,280円 | 47% |

※2022/10/13~2023/10/13

ダイワ 米国リート・プラス(毎月分配型)の直近1年間の分配健全度は47%となっています。

分配健全度は100%を切ると、一部ファンドの収益以外から分配金が支払われていることを意味しますが、0%を下回るということは、ファンドの収益からの支払いは一切ないということを意味します。

ダイワ 米国リート・プラス(毎月分配型)は100%を下回っていますので、直近1年間であなたが受け取った分配金の約半分はファンドの収益以外から支払われています。

分配金利回りはどれくらい?

毎月分配型のファンドに投資をしている場合、どれくらいの分配金が受け取れるのかを知るために分配金利回りを参考にします。(分配金利回りは基準価額に対する分配金合計額で計算ができます。)

ただし、投資信託の場合、分配金利回りだけをみていると、受け取っている分配金がファンドの収益から出ているものなのか、投資元本が削られているのか、判断できません。

そのため、ファンドの運用利回りと分配金利回りを比較して、ファンドの運用利回りのほうが高ければ、あなたが受け取っている分配金がファンドの運用の収益から支払われていると判断することができます。

| 運用利回り | 分配金利回り | |

| 1年 | +6.46% | +18.0% |

| 3年 | +13.43% | |

| 5年 | +5.79% | |

| 10年 | - |

※2023年10月時点

ダイワ 米国リート・プラス(毎月分配型)の分配金利回りは18%となっており、かなり高めの設定となっています。

ファンドの運用利回りを大きく上回っていますので、あなたが受け取っている分配金の一部は、投資した資金が戻ってきているに過ぎないということです。

これでは分配金利回りが高くても全く意味がありません。

未だ多くの投資家が勘違いをしながら、分配金利回りが高いファンドに投資をしていますが、くれぐれも気をつけてほしいと思います。

分配金余力はどれくらい?

毎月分配型ファンドに投資をしている場合、もう1つ気になるのが今後いつごろ、減配されそうかという点です。

そんなときに役立つのが分配金余力という考え方です。分配金余力というのは、今の分配金の水準をあと何か月続けられそうかを判断するための指標です。

明確にこの水準になったら減配されるという指標ではありませんが、12カ月を切ったファンドはたいてい近々、減配されることが多いです。

ダイワ 米国リート・プラス(毎月分配型)の分配金余力は、まだ40カ月程度ですが、分配金利回りとファンドのパフォーマンスを考慮すると、今後、どんどん減っていくことは明らかです。

| 分配金 | 繰越対象額 | 分配金余力 | |

| 70期 | 110円 | 3,515円 | 33カ月 |

| 71期 | 110円 | 3,488円 | 32.7カ月 |

| 72期 | 110円 | 3,455円 | 32.4カ月 |

| 73期 | 110円 | 3,416円 | 32カ月 |

| 74期 | 110円 | 3,377円 | 31.7カ月 |

| 75期 | 110円 | 3,354円 | 31.5カ月 |

| 76期 | 110円 | 3,324円 | 31.2カ月 |

| 77期 | 110円 | 3,281円 | 30.8カ月 |

| 78期 | 110円 | 3,245円 | 30.5カ月 |

| 79期 | 80円 | 3,242円 | 41.5カ月 |

| 80期 | 80円 | 3,238円 | 41.5カ月 |

| 81期 | 80円 | 3,243円 | 41.5カ月 |

※引用:運用報告書

評判はどう?

それでは、ダイワ 米国リート・プラス(毎月分配型)の評判はどうでしょうか?

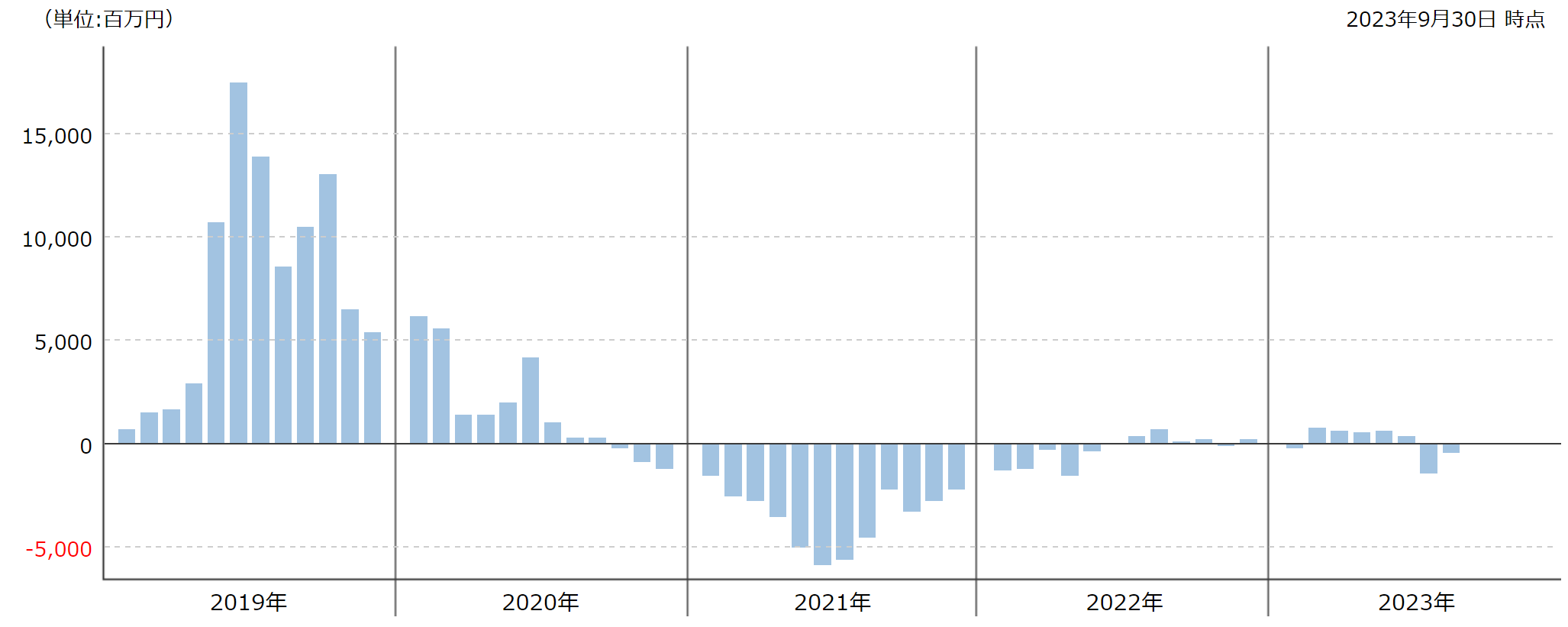

ネット等で口コミを調べることもできますが、資金の流出入を見ることで、評判がわかります。

評判がよければ、資金が流入超過になりますし、評判が悪くなっていれば、資金が流出超過になります。

ダイワ 米国リート・プラス(毎月分配型)は2019年に急激に資金流入が起きており、人気が爆発していることがわかります。

しかし2020年後半から、資金の流出が続いています。レバレッジを効かせているにもかかわらず、インデックスファンドとほぼ同じパフォーマンスでは資金が流出するのも仕方ありません。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

ダイワ 米国リート・プラス(毎月分配型)のNISAやiDeCoの対応状況ですが、NISAのみ対応しています。

| NISA | iDeCo |

| 〇 | × |

※2023年10月時点

ダイワ 米国リート・プラス(毎月分配型)為替ヘッジなしの評価まとめと今後の見通し

いかがでしょうか?

高いコストを支払って、レバレッジをかけた運用をしているにもかかわらず、パフォーマンスは低コストのインデックスファンド以下となっています。これでは、あえて高いコストを支払ってまで投資をしようとは思えません。

またダイワ 米国リート・プラス(毎月分配型)はかなり高い分配金利回りとなっており、典型的なタコ足配当ファンドです。

繰り返しになりますが、ファンドの運用利回りと分配金利回りは全くの別物です。

ファンドが10万円の利益しか上げていないにもかかわらず、あなたは毎月15万円受けとっているようなものです。いかにナンセンスなことをやっているかわかりましたでしょうか?

くれぐれもダイワ 米国リート・プラス(毎月分配型)のようなタコ足配当ファンドには投資をしないでください。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点