毎月分配型のファンドの大半が大きく資金流出するなかで、2021年まで大きく資金流入していたのがニッセイ 世界リートオープン(毎月決算型)です。この流入は目を見張るものがあります。

実際はカラクリがあるわけですが、今日はニッセイ 世界リートオープン(毎月決算型)を徹底分析していきます。

「ニッセイ 世界リートオープン(毎月決算型)って投資対象としてどうなの?」

「ニッセイ 世界リートオープン(毎月決算型)って持ってて大丈夫なの?」

「ニッセイ 世界リートオープン(毎月決算型)より良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

[br num="1"]

ニッセイ 世界リートオープン(毎月決算型)の基本情報

投資対象は?

ニッセイ 世界リートオープン(毎月決算型)の投資対象は、世界各国(日本を除く)のREITです。

アライアンス・バーンスタイン・コクサイ・リート・ファンドを通じて、ファンド・オブ・ファンズ形式で運用を行います。ですので、実質的に運用を行うのはアライアンス・バーンススタインということになります。

あまり名前を聞いたことがない運用会社だと思うかもしれませんが、世界25か国51都市に拠点を有し、60兆円以上の資産を運用する資産運用会社です。

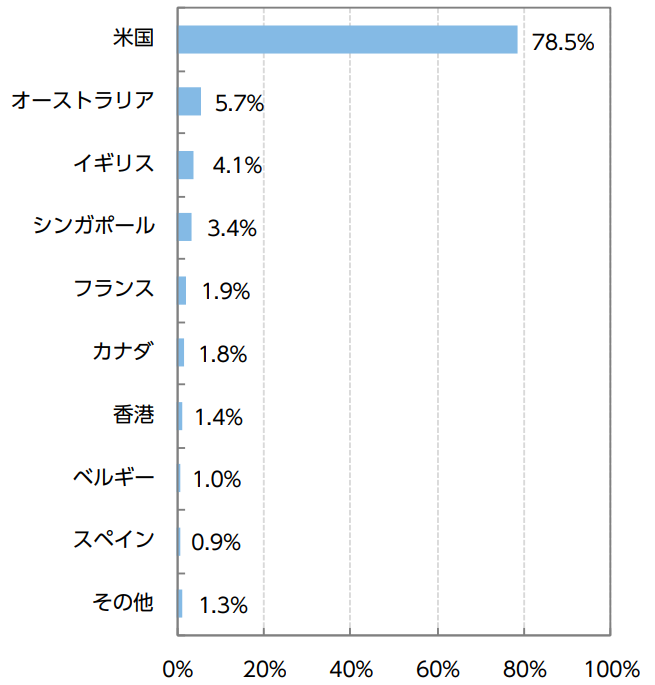

ニッセイ 世界リートオープン(毎月決算型)の組入比率を見てみると、現在は111銘柄に投資をしており、そのうち8割近くが米国のREITとなっています。

世界的の市場規模から考えても、米国のRIETは6割強ありますので、偏った投資をしているというわけではありません。

※引用:マンスリーレポート

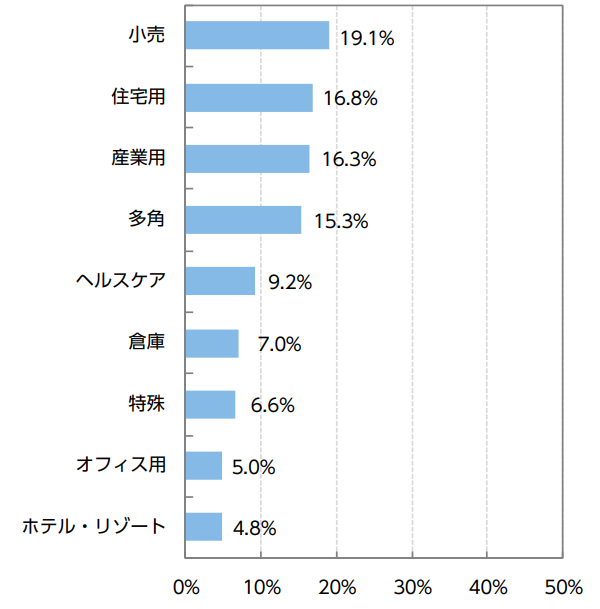

セクター別の組入比率を見てみると、小売や住宅用セクターが高くなっています。

※引用:マンスリーレポート

つみたてNISAとiDeCoの対応状況は?

つみたてNISAやiDeCoで積立投資を検討している人も多いと思いますが、残念ながらどちらも対応していません。

| つみたてNISA | iDeCo |

| × | × |

※2022年10月時点

純資産総額は?

投資を検討するうえで、純資産総額は必ず確認するようにしてください。

純資産総額が大きいほうが、ファンドマネージャーが資金を運用する際に効率よく運用できたり、保管費用や監査費用が相対的に低くなりますので、コストが相対的に低く抑えられます。

また投資信託の規模が小さくなると運用会社自体がその投資信託に力を注がなくなりパフォーマンスが悪くなることもありますので注意が必要です。

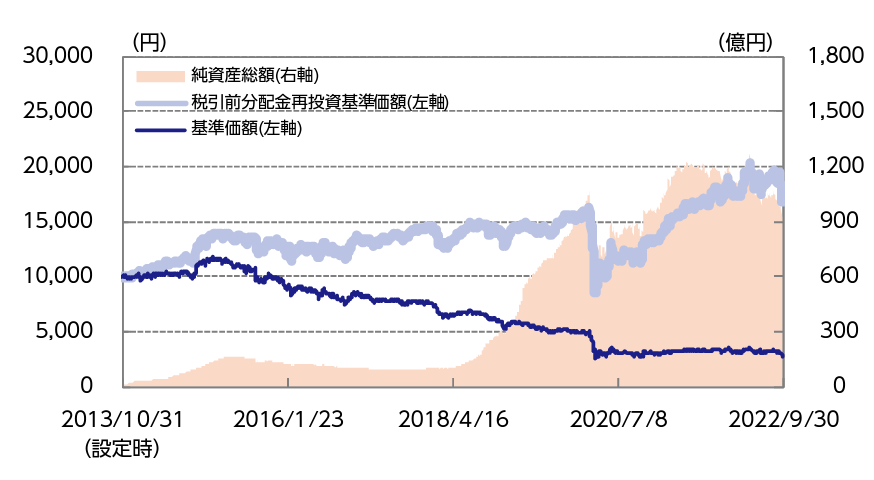

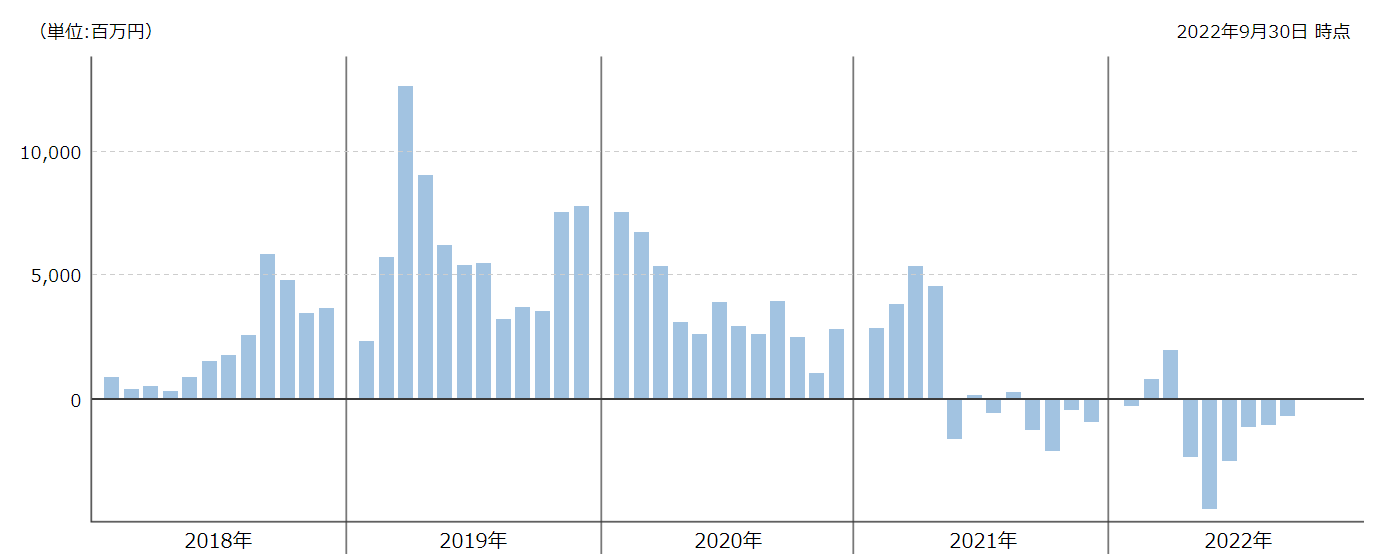

ニッセイ 世界リートオープン(毎月決算型)は2018年まで100億円程度の規模でしたが、直近数年で純資産を急激に伸ばしており、現在は880億円を超える規模になっています。

これは、分配金が非常に高くなっており、分配金利回りの高さに釣られて投資をしている人が急増したという見方が正しいです。

※引用:マンスリーレポート

実質コストは?

投資信託には、購入時の手数料や信託報酬の他にも費用がかかっていることをご存知ですか?

これを実質コストと言いますが、実質コストには、株式売買手数料や有価証券取引税、監査費用などが含まれています。

特に純資産総額が小さいときには、信託報酬より実質コストがかなり割高になっている場合もあるので、注意が必要です。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

ニッセイ 世界リートオープン(毎月決算型)の実質コストは1.65%と割高です。それに加えて高い購入時手数料もかかりますので、購入した初年度から5%近く資産が目減りしてしまいます。

| 購入時手数料 | 3.3%(税込)※上限 |

| 信託報酬 | 1.65%(税込) |

| 信託財産留保額 | なし |

| 実質コスト | 1.65%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

ニッセイ 世界リートオープン(毎月決算型)の評価分析

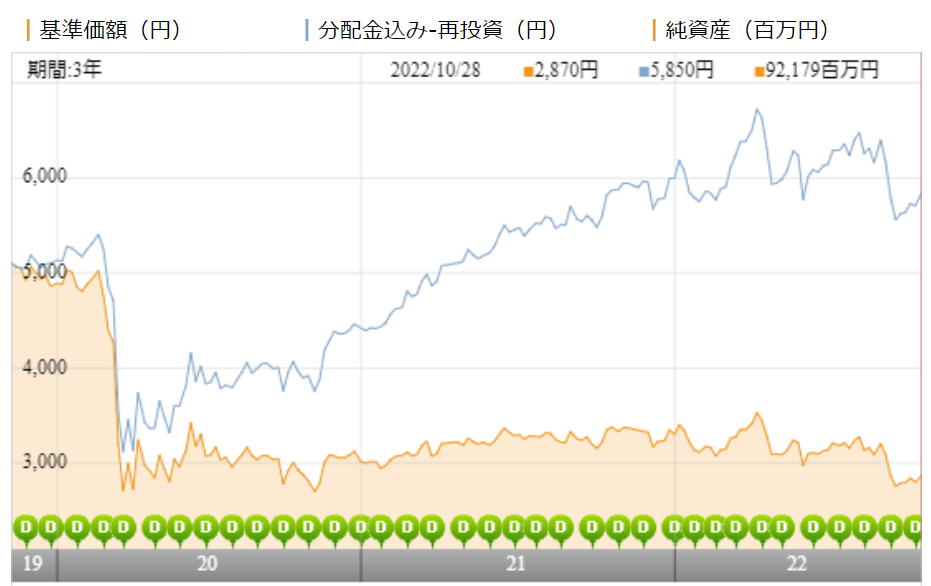

基準価額をどう見る?

ニッセイ 世界リートオープン(毎月決算型)の基準価額はコロナショックで急落後、ほぼ横ばいの状態で、直近3年間で約50%ほど下落しています。

分配金を再投資した場合の基準価額(青線)は3年間で10%ほど上昇していますので、運用自体はプラスで回せていたようです。

※引用:モーニングスター

利回りはどれくらい?

ニッセイ 世界リートオープン(毎月決算型)の直近1年間の利回りは▲0.14%です。

3年平均、5年平均利回りは3%程度なので、リートであれば、これくらいの水準が妥当と言えるでしょう、

少なくともファンドの運用利回りは数%しかない中で、分配金利回りは10%以上になっているということは、ほとんどタコ足配当になっているという証拠です。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | ▲0.14% |

| 3年 | +3.98% |

| 5年 | +3.51% |

| 10年 | - |

※2022年10月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年間圧倒的に高いリターンを出している海外REIT ランキング

同カテゴリー内での利回りランキングは?

ニッセイ 世界リートオープン(毎月決算型)は、国際RIETの特定地域カテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

ニッセイ 世界リートオープン(毎月決算型)は、直近3年以外は、平均以下の順位となっていますので、他にもっと優れたファンドが多数あることがわかります。

全期間上位10%に入るようなファンドはほとんどありませんが、少なくとも30%以内には入っているようなファンドに投資をしたいものです。

| 上位●% | |

| 1年 | 69% |

| 3年 | 45% |

| 5年 | 60% |

| 10年 | - |

※2022年10月時点

年別の運用利回りは?

ニッセイ 世界リートオープン(毎月決算型)の年別のパフォーマンスも見てみましょう。

2桁プラスの年も何年かありますが、2桁マイナスの年も何年かあり、総じて、運用は安定していません。

このような状況の中で、過剰な分配を続けるわけですから、基準価額が下落しつづけても当然といえば、当然ですね。

| 年間利回り | |

| 2022年 | ▲9.18%(1-9月) |

| 2021年 | +39.04% |

| 2020年 | ▲14.50% |

| 2019年 | +19.91% |

| 2018年 | ▲11.30% |

| 2017年 | +9.26% |

| 2016年 | +2.48% |

| 2015年 | ▲3.69% |

| 2014年 | +32.80% |

※2022年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とはインデックスファンドとのパフォーマンス比較

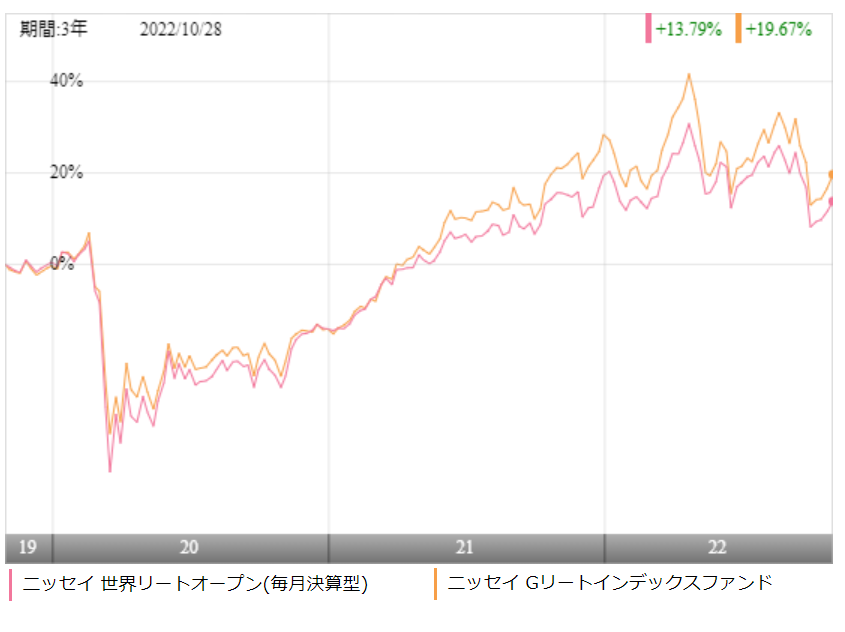

ニッセイ 世界リートオープン(毎月決算型)に投資をするのであれば、より低コストで投資ができるインデックスファンドとパフォーマンスを比較しておいて損はありません。

今回は、S&P グローバルRIET指数に連動するニッセイGリートインデックスファンドとパフォーマンスを比較しました。

※引用:モーニングスター

結果は終始、ニッセイ 世界リートオープン(毎月決算型)がパフォーマンスで劣る結果となっています。これではわざわざ高いコストを支払ってまでアクティブファンドに投資をする理由がありません。

少し長期の期間の運用利回りを見ても、ニッセイ Gリートインデックスに分があります。

| ニッセイ 世界リート | ニッセイ Gリート | |

| 1年 | ▲0.14% | +1.11% |

| 3年 | +3.98% | +4.95% |

| 5年 | +3.51% | +5.16% |

| 10年 | - | - |

※2022年10月時点

類似ファンドとのパフォーマンス比較

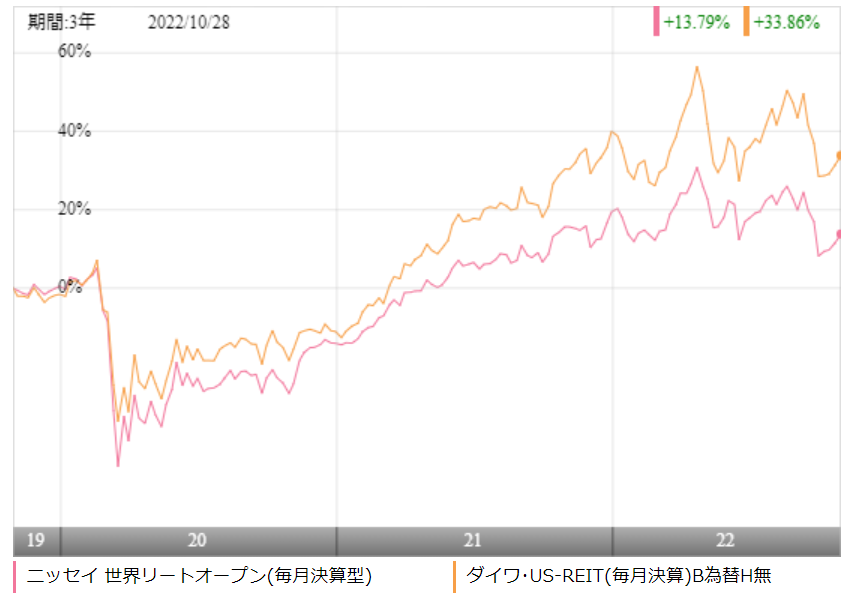

ニッセイ 世界リートオープン(毎月決算型)に投資をするのであれば、類似のアクティブファンドをパフォーマンスを比較しておいて、損はありません。

ニッセイ 世界リートオープン(毎月決算型)は米国REITに8割ほど投資していますので、今回は米国RIET100%のダイワ・USリート・オープン・Bコースと比較をしてみました。

※引用:モーニングスター

結果は、3年間で30%近い差をつけて、ニッセイ 世界リートオープン(毎月決算型)が負けています。グローバルリートよりも米国リートのほうがはるかにパフォーマンスが良いです。

ニッセイ 世界リートオープン(毎月決算型)の中長期のパフォーマンスを見ても、この結果は変わりません。

| ニッセイ 世界リート | ダイワUS-REIT | |

| 1年 | ▲0.14% | +6.66% |

| 3年 | +3.98% | +9.11% |

| 5年 | +3.51% | +9.27% |

| 10年 | - | +12.36% |

※2022年11月時点

最大下落率は?

ニッセイ 世界リートオープン(毎月決算型) に投資をする前に、最大でどの程度下落する可能性があるのかを知っておくことは非常に重要です。どの程度下落する可能性があるかを把握しておけば、大きく下落した相場でも落ち着いて保有を続けられるからです。

それではここでニッセイ 世界リートオープン(毎月決算型) の最大下落率を見てみましょう。

最大下落率は2020年1月~2020年3月の3カ月で34.33%でした。

| 期間 | 下落率 |

| 1カ月 | ▲29.97% |

| 3カ月 | ▲34.33% |

| 6カ月 | ▲31.43% |

| 12カ月 | ▲30.39% |

※2022年10月時点

コロナショックの下落はニッセイ 世界リートオープン(毎月決算型)にとって相当痛手だったようですね。

ただ、ほかのファンドの最大下落率を考慮すると、 下落するときは株式ファンドと同程度に下落することがわかっています。REITだから大丈夫だと思わないようにしてください。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配健全度はどれくらい?

分配金を毎月受け取っていると、受け取っていることに安心してしまい、自分の投資元本からの配当なのか、ファンドの収益からの配当なのか調べなくなります。

そこで、分配金がファンドの収益からちゃんと支払われているのかを調べるときに役立つのが分配健全度です。

分配健全度とは、1年間の分配金の合計額と基準価額の変動幅をもとに、あなたが受け取った分配金の約何%がファンドの収益によるものなのかを計算できる指標です。

| 基準価額の変動幅 | 1年間の分配合計額 | 分配健全度 |

| ▲539円 | 460円 | ▲17% |

※2021/11/4~2022/11/4

ニッセイ 世界リートオープン(毎月決算型)の直近1年間の分配健全度は▲17%となっています。

分配健全度は100%を切ると、一部ファンドの収益以外から分配金が支払われていることを意味しますが、0%を下回るということは、ファンドの収益からの支払いは一切ないということを意味します。

ニッセイ 世界リートオープン(毎月決算型)の分配健全度はマイナスですので、この1年間であなたが受け取った分配金はすべて投資元本等から切り崩されていたということです。

分配金利回りはどれくらい?

毎月分配型のファンドに投資をしている場合、どれくらいの分配金が受け取れるのかを知るために分配金利回りを参考にします。分配金利回りは1年間に受け取った分配金総額を基準価額で割ることで計算できます。

ただし、投資信託の場合、分配金利回りだけをみていると、受け取っている分配金がファンドの収益から出ているものなのか、投資元本が削られているのか、判断できません。

そのため、ファンドの運用利回りと分配金利回りを比較して、ファンドの運用利回りのほうが高ければ、あなたが受け取っている分配金がファンドの運用の収益から支払われていると判断することができます。

| 運用利回り | 分配利回り | |

| 1年 | ▲0.14% | 16.1% |

| 3年 | +3.98% | |

| 5年 | +3.51% | |

| 10年 | - |

※2022年10月時点

ニッセイ 世界リートオープン(毎月決算型)の分配金利回りは16.1%と異常に高いので、大きな分配金を受け取ることができます。

ただ、ファンドの運用利回りが数%しかありませんので、差し引き10%を超える分配金はあなたが投資した元本から支払われているだけです。

ここまであくどい分配をしているファンドは他になかなかお目にかかりません。

分配金余力はどれくらい?

毎月分配型ファンドに投資をしている場合、もう1つ気になるのが今後いつごろ、減配されそうかという点です。

そんなときに役立つのが分配金余力という考え方です。分配金余力というのは、今の分配金の水準をあと何か月続けられそうかを判断するための指標です。

明確にこの水準になったら減配されるという指標ではありませんが、12カ月を切ったファンドはたいてい近々、減配されることが多いです。

ニッセイ 世界リートオープン(毎月決算型)との分配金余力は、20カ月を切っていますので、近々減配されてもおかしくないですね。

| 分配金 | 繰越対象額 | 分配金余力 | |

| 91期 | 50円 | 1,216円 | 25.3カ月 |

| 92期 | 50円 | 1,187円 | 24.7カ月 |

| 93期 | 50円 | 1,156円 | 24.1カ月 |

| 94期 | 50円 | 1,123円 | 23.5カ月 |

| 95期 | 50円 | 1,091円 | 22.8カ月 |

| 96期 | 50円 | 1,060円 | 22.2カ月 |

| 97期 | 50円 | 1,029円 | 21.6カ月 |

| 98期 | 50円 | 996円 | 20.9カ月 |

| 99期 | 50円 | 962円 | 20.2カ月 |

| 100期 | 50円 | 928円 | 19.6カ月 |

| 101期 | 50円 | 897円 | 18.9カ月 |

| 102期 | 50円 | 1,001円 | 21.0カ月 |

※引用:最新運用報告書

評判はどう?

それでは、ニッセイ 世界リートオープン(毎月決算型) の評判はどうでしょうか?

ネット等で口コミを調べることもできますが、資金の流出入を見ることで、評判がわかります。評判がよければ、資金が流入超過になりますし、評判が悪くなっていれば、資金が流出超過になります。

ニッセイ 世界リートオープン(毎月決算型)は2017年以降、毎月かなり大きな資金流入が続いていました。これは分配利回りが高くなったことで、分配金利回り目当ての投資家がファンドを購入しているからです。

残念ながら、分配金の大きさの割りに運用パフォーマンスが追いついてきていないので、結局自分が投資した元金が戻ってきているだけの状態になるのがおちですね。

※引用:モーニングスター

ニッセイ 世界リートオープン(毎月決算型)の評価まとめと今後の見通し

いかがでしょうか?

多くの人が未だ理解していないようですが、分配金利回りとファンドの運用利回りはまったく別物です。

仮にあなたが100万円を投資したとして、分配金利回りが30%、ファンドの運用利回りが10%だった場合、1年間でファンドの運用益は10万円しか増えないにもかかわらず、あなたは30万円もの分配金を受け取っているということです。

この差額の20万円はどこから出てきたのかといえば、あなたが投資した元本の100万円から取り崩されています。

なので、分配金がいくら多くもらえても、ファンドの収益が伴わないファンドであれば、ただ投資した元本が戻ってきているに過ぎないのです。

このことをわかっていない投資家が多く、このファンドにも目先の分配金につられて投資をしてしまっている投資家が目立ちます。

過去に過剰な分配をしてきたファンドをみれば、わかりますが、ニッセイ 世界リートオープン(毎月決算型)のような分配を続けているファンドは、もうそろそろ限界がきます。

そうすると、毎年減配されることになり、今は50円/月ありますが、数年後には10円/月になっていても何もおかしくありません。

それくらい無謀な分配をしているファンドですし、もともとファンド自体のパフォーマンスも他のファンドと比べて劣ります。

このように投資家を騙してお金を集めているようなファンドにはくれぐれも投資をしないようにしてください。保有している人はすぐに解約するべきでしょう。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点