先進国高利回り債券と聞くと、複数の先進国に分散投資をしていくイメージを持つ人が多いと思いますが、この先進国高金利債券ファンド『グローバル・トップ』はその時々で金利の高い国の債券に集中して投資をしていく珍しい運用を行っています。

なかなか債券ファンドで思うようなパフォーマンスを出せているところは少ないですが、グローバル・トップはどうなのでしょうか?

グローバルトップには、毎月決算型と年1回決算型がありますが、今日は、人気の高い毎月決算型を中心に分析していきます。

年1回決算型を保有している人もしくは、購入を検討している人にも参考になるように分析していますので、読んでみてください。

先進国高金利債券ファンド『グローバル・トップ』の基本情報

投資対象は?

グローバル・トップの投資対象は、世界主要国の国債、政府保証債、国際機関債等です。先進国の中で、利回りが相対的に高い国を複数選定し、重点配分することで利子収入の獲得を目指します。

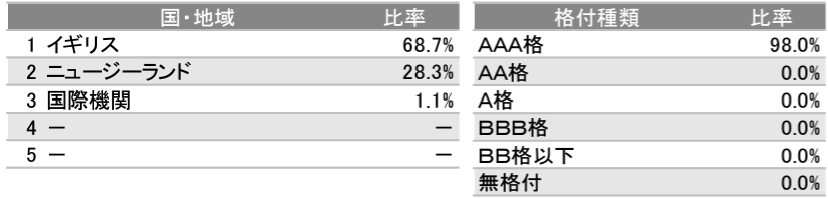

現在の国別の構成比を見ると、イギリスとニュージーランドに偏っていることがわかります。

組入られている債券の格付けを見てみると、98%がAAA格で構成されており、信用リスクはほぼないと言えます。

※引用:マンスリーレポート

純資産総額は?

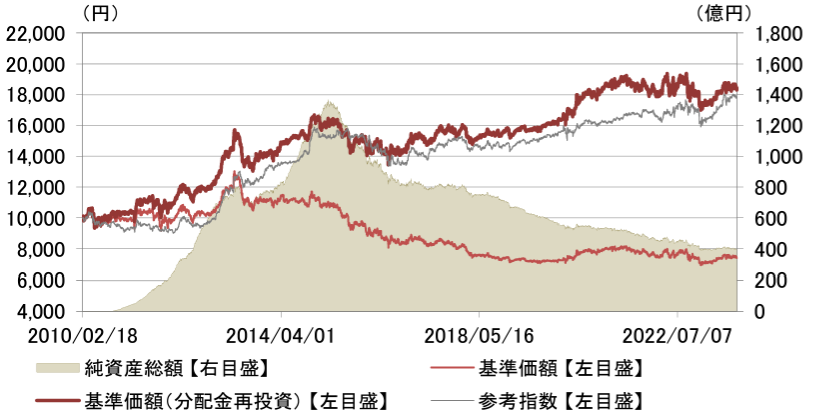

続いて、グローバル・トップ の純資産総額はどうなっているか見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、適切なタイミングで銘柄を入れ替えることができなかったり、純資産総額が大きく減少していると、ファンドの組み替えがうまくできず、予期せぬマイナスを生む可能性がありますので、事前に確認すべきポイントの1つです。

グローバル・トップ は一時期1200億円を超えていましたが、直近では390億円前後を推移しています。未だ大きなファンドですので、規模の大きさとして問題はないですね。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

グローバル・トップ の実質コストは1.23%とカテゴリー内では平均的な水準です。ただ、そもそもそこまで高くないリターンしか期待できない中で、1.23%も手数料を取られては、投資家の利益が全然出ません。

| 購入時手数料 | 2.2%(税込) |

| 信託報酬 | 1.21%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 1.23%(概算値) |

※引用:最新の運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

先進国高金利債券ファンド『グローバル・トップ』の評価分析

基準価額をどう見る?

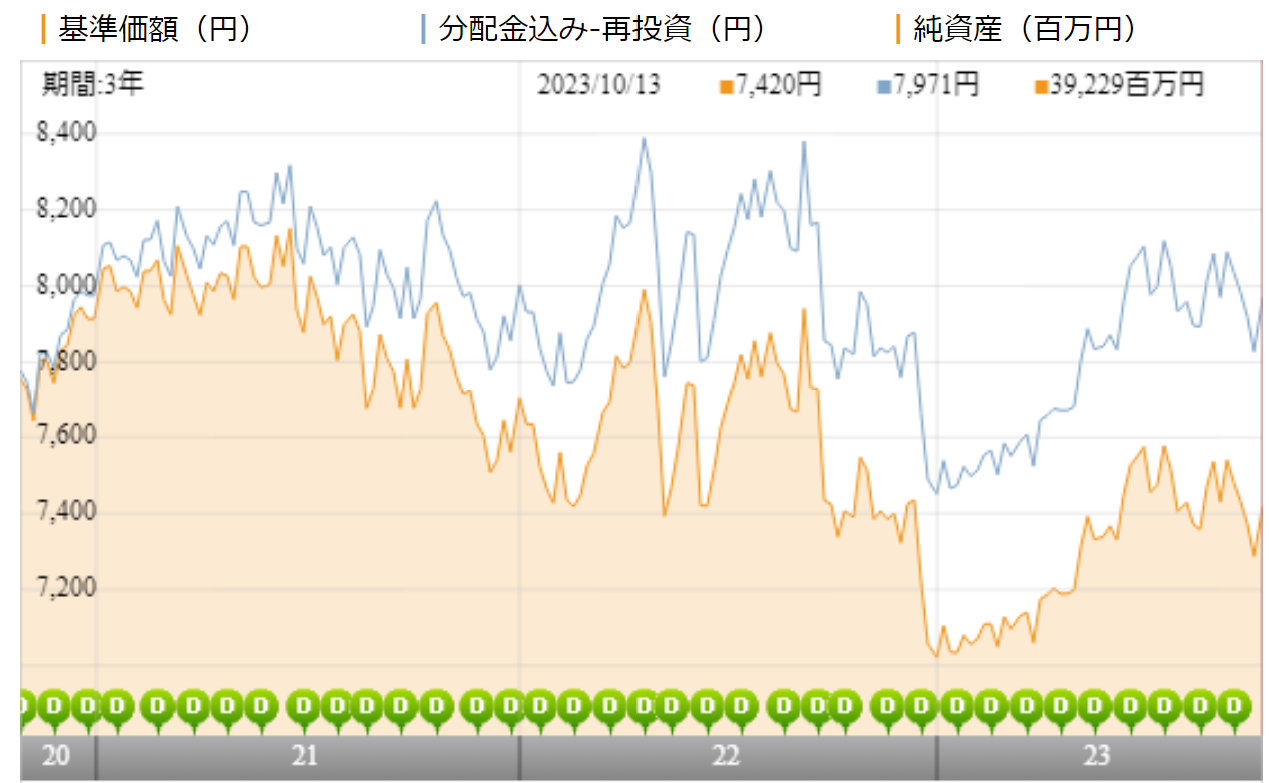

グローバル・トップの基準価額(黄線)は、3年前と比べて5%ほど下落しています。

一方、分配金再投資基準価額(青線)を見ると、3年間で約3%は上昇していますので、直近3年間はファンドの運用益は分配金として払い出されていることがわかります。

※引用:ウエルスアドバイザー

利回りはどれくらい?

グローバル・トップ の直近1年、3年の平均利回りは1%を切っています。

5年、10年平均利回りでは、平均的な水準ですが、お世辞にも優れたパフォーマンスのファンドとは言えません。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | %ランク | |

| 1年 | +0.81% | 94% |

| 3年 | +0.45% | 91% |

| 5年 | +3.20% | 52% |

| 10年 | +2.90% | 53% |

※2023年10月時点

標準偏差は?

標準偏差は基準価額の変動の大きさを比較するときに役立ちます。

グローバル・トップの標準偏差は日本株式ファンドや海外株式ファンドと比較すると約半分程度の変動に抑えられており、リスクを抑えて、運用したい人にとってはおすすめです。

標準偏差から将来リターンがある程度予測できるのはご存じでしょうか?まだ計算方法を知らないと言う方はこの機会に覚えておいてくださいね。

| 標準偏差 | %ランク | |

| 1年 | 8.40 | 21% |

| 3年 | 8.11 | 84% |

| 5年 | 6.77 | 66% |

| 10年 | 7.52 | 71% |

※2023年10月時点

年別の運用パフォーマンスは?

グローバル・トップの年別のパフォーマンスを見てみましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

平均すると、数%のプラスでしたが、実際には、10%以上のプラスを出している年もあれば、7%近いマイナスの年も多々ありますね。リターンのイメージを知ったうえで投資をするかしないかでは、全くその後のパフォーマンスが変わってきます。

| 年間利回り | |

| 2023年 | +6.33%(1-9月) |

| 2022年 | ▲7.83% |

| 2021年 | +0.78% |

| 2020年 | +13.83% |

| 2019年 | +5.04% |

| 2018年 | ▲2.40% |

| 2017年 | +6.28% |

| 2016年 | ▲2.21% |

| 2015年 | ▲7.62% |

| 2014年 | +16.09% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略類似ファンドの実質コスト比較

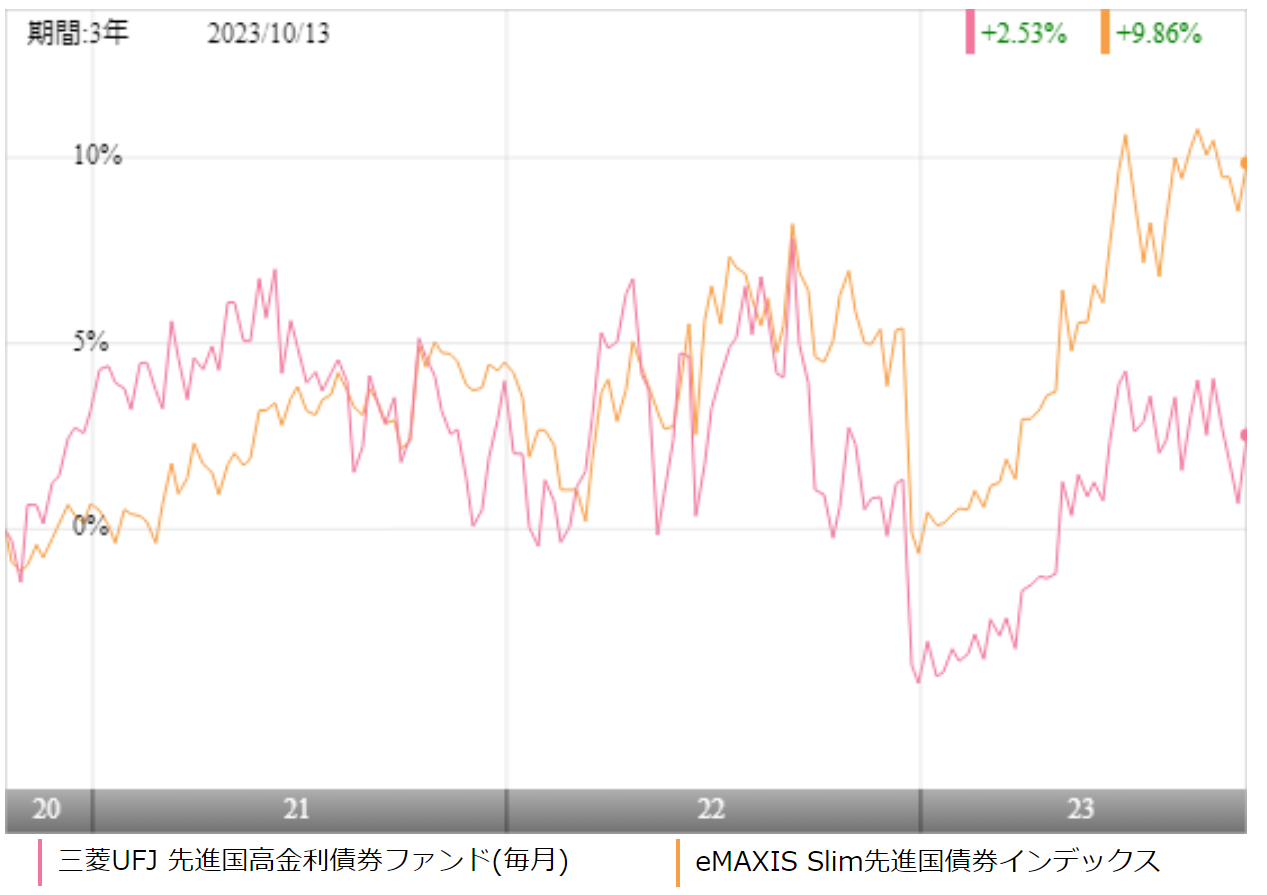

高いコストを支払ってまでアクティブファンドに投資をするのであれば、低コストのインデックスファンドとのパフォーマンスを比較しておいて、損はありません。

今回は、先進国債券の代表的なインデックスファンドである、eMAXIS Slim 先進国債券インデックスとグローバル・トップを比較してみました。

パフォーマンスは一定期間で入れ替わっていますが、結果はeMAXIS Slim 先進国債券インデックスが勝っています。これでは、高いコストを支払って投資をする価値はありません。

※引用:ウエルスアドバイザー

最大下落率は?

投資を検討するうえで、標準偏差などから、価格変動の範囲をある程度は予想できますが、やはり実際に下落した度合いをみたほうがイメージがわきます。

グローバル・トップ は2013年5月~2013年7月の間に最大▲12.45%下落しています。

先進国債券であれば、これぐらいの下落率で済むでしょう。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

| 期間 | 下落率 |

| 1カ月 | ▲8.82% |

| 3カ月 | ▲12.45% |

| 6カ月 | ▲10.12% |

| 12カ月 | ▲11.56% |

※2023年10月時点

分配金の推移は?

続いて、分配金の推移を見ていきましょう。

グローバル・トップは、2019年ごろから毎月35円の分配金を出し続けていましたが、2022年に入って10円に切り下げられました。

基準価格に対する分配金の割合を示す分配利回りは2.4%とかなり健全な水準になっていますので、ここから大きく減配される心配はないでしょう。

このブログでは何度も言っていますが、特別な事情がない限りは毎月分配型のファンドに投資すべきではありません。

計算するとよくわかる!分配金を受け取ることによるデメリットとは?

| 分配金 | 当期収益以外 | 繰越対象額 | |

| 153期 | 10円 | ー | 305円 |

| 154期 | 10円 | ー | 307円 |

| 155期 | 10円 | ー | 309円 |

| 156期 | 10円 | ー | 317円 |

| 157期 | 10円 | ー | 322円 |

| 158期 | 10円 | ー | 330円 |

※引用:最新運用報告書

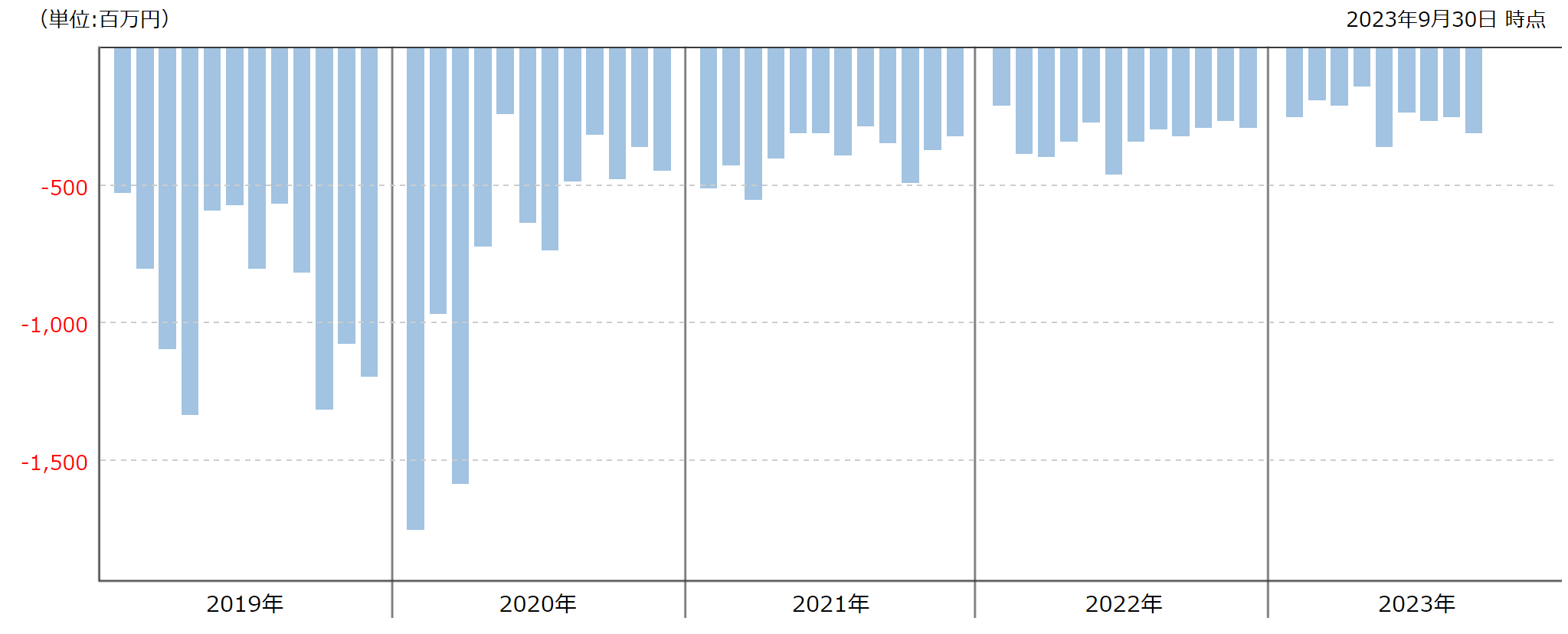

評判はどう?

グローバル・トップの評判はネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額です。

資金が流入しているということは、それだけグローバル・トップを購入している人が多いということなので、評判が良いということです。

グローバル・トップ は、2018年以降、流出が続いています。毎月分配型ファンドに対する風当たりはやはり強いですね。

※引用:ウエルスアドバイザー

先進国高金利債券ファンド『グローバル・トップ』の今後の見通し

先進国の債券に投資をしていくのであれば、大きな失敗をすることはないと思います。

直近ではパフォーマンスも改善しており、低コストのインデックスファンドよりもパフォーマンスで上回っています。これであれば高いコストを支払ってでも投資をする価値が出てきます。

ただ、債券ファンドの場合は、債券を満期まで保有するわけでなく、途中で売却して、新しい債券を買い直すこともありますので、運用がうまく行かないとマイナスが生じます。

債券ファンドに投資するような人は、手堅く資産を増やしたい人ですので、債券ファンドのように、マイナスになる可能性があるものより、米国債等に直接投資をして、満期まで保有し、着実に収益を得るという戦略のほうが良い結果となると思います。

販売会社が儲からないので、積極的に紹介はしていませんが、SBI証券などのネット証券でもタイミングによっては、出回りますので、定期的にチェックをしていれば、米国債を購入することはできますよ。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点