モーニングスターのファンド・オブ・ザ・イヤーを頻繁に受賞して、注目を集めるようになった円奏会。

ゆうちょ銀行が販売に力を入れたことと、リスクを極力抑えて運用したいという預金者の意向を反映させたファンドとして、多くの投資家が保有しています。

しかし、コロナショックで大失敗し、ここ数年で保有を始めた人はほぼ元本割れしています。

今日は、円奏会(毎月決算型)の評判や今後の見通しについて、独自の目線で分析していきます。

「円奏会(毎月決算型)って持ってて大丈夫なの?」

「円奏会(毎月決算型)って投資対象としてどうなの?」

「円奏会(毎月決算型)より良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

東京海上・円資産バランスファンド(毎月決算型)『円奏会』の基本情報

投資対象は?

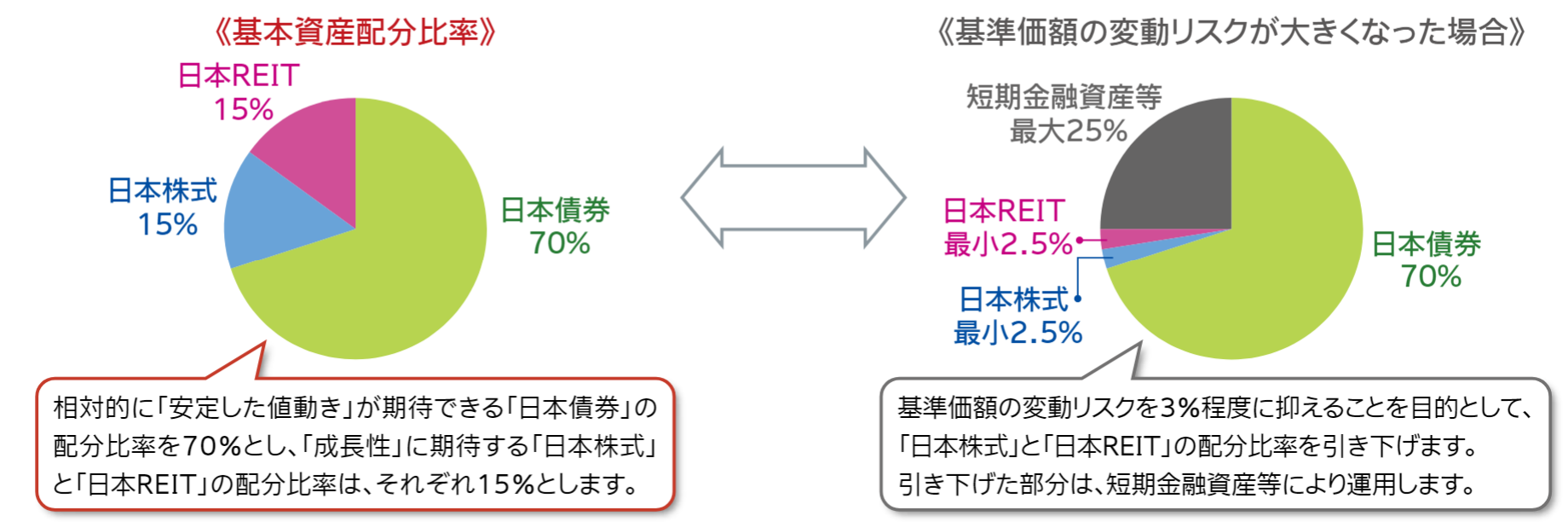

まず円奏会の投資対象は、国内株式、国内債券、国内REITで、基準価額の変動リスク抑制と安定した収益の確保の両立を目指して運用します。

各資産への基本配分比率は国内債券が70%、国内株式が15%、国内REITが15%となっており、基準価額の変動リスクが大きくなった時は、基準価額の変動リスクを年率3%程度に抑制することを目標としています。

※引用:交付目論見書

ここで気づく人は気づきますが、アクティブファンドで国内債券を保有する場合、実質コストが高いため、国内債券部分は元本割れする可能性が非常に高いという点です。

金利が低下しているときは、債券価格が上昇しますので、基準価額は上昇しますが、本来の利子収入は手数料負けしてしまっているのが、現状です。

実質、この70%部分は運用会社と販売会社が儲けるためにだけ存在するといっても過言ではありません。

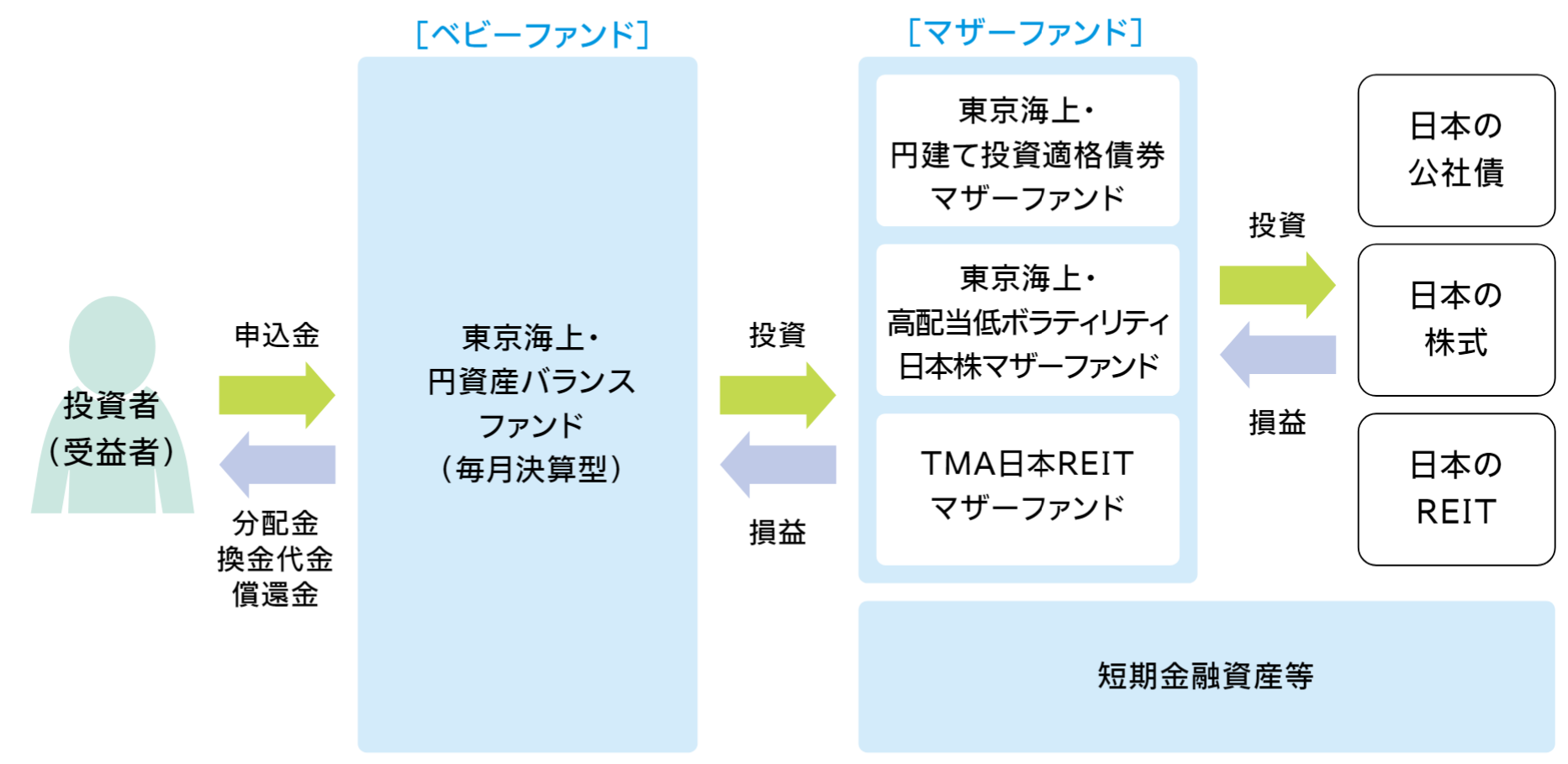

そして、ファミリーファンド方式となっており、東京海上・円建て投資適格債券マザーファンド、東京海上・高配当低ボラティリティ日本株ファンド、TMA日本REITマザーファンドのにそれぞれ投資をしていきます。

※引用:交付目論見書

まずは債券部分を見ていきましょう。

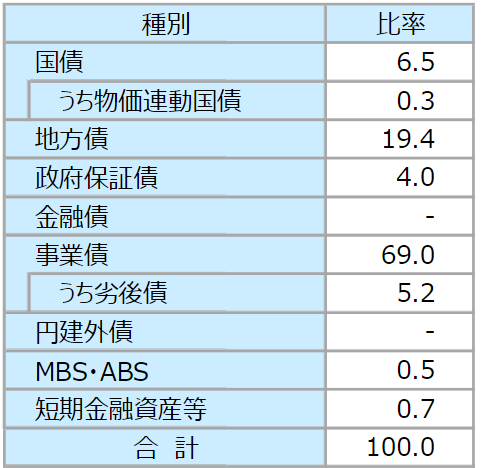

組入銘柄数は約878銘柄で平均格付はAA-となっています。社債(事業債)が中心なので、少しリスクを高めて高い利回りを狙いつつ、分散投資をしていることがわかります。

最終利回りが1.06%しかありませんので、満期まで保有をするだけでは明らかに元本割れしてしまいますね。

※引用:マンスリーレポート

続いて、株式部分を見ていきましょう。株式は148銘柄で構成されています。幅広くセクターを分散して投資していることが分かります。

※引用:マンスリーレポート

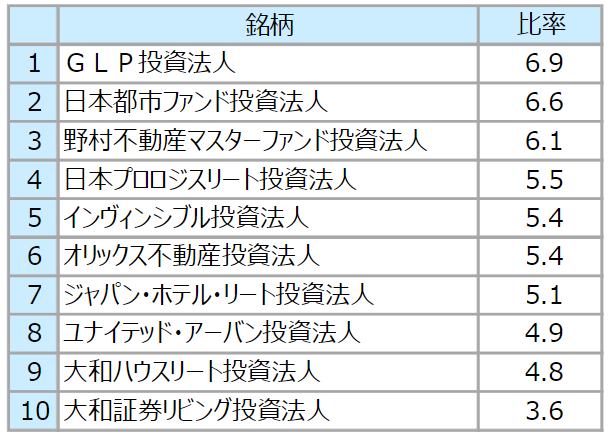

REITは51銘柄で構成されており、予想配当利回りは4.06%になっています。

※引用:マンスリーレポート

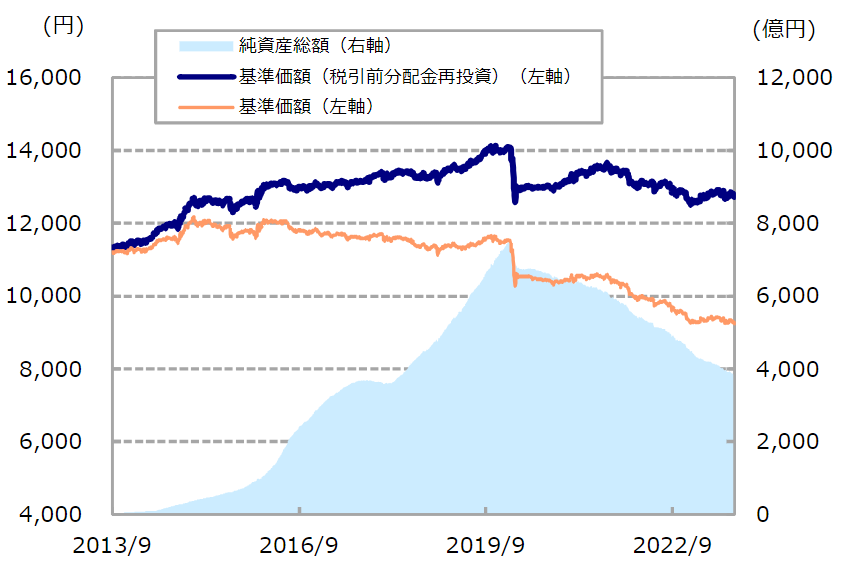

純資産総額は?

続いて、円奏会(毎月決算型)の純資産総額はどうなっているか見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、適切なタイミングで銘柄を入れ替えることができなかったり、純資産総額が大きく減少していると、ファンドの組み替えがうまくできず、予期せぬマイナスを生む可能性がありますので、事前に確認すべきポイントの1つです。

円奏会は2014年ごろから資産が増え始め、一時は7000億円を超える規模にまで成長していましたが、現在では約3818億円にとどまっています。

国内でもトップクラスの規模です。純資産総額の規模としては全く問題ありません。

ただし、人気があるからファンドのパフォーマンスが優れているわけではありません。後述しますが、なかなか悲惨な状況です。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

円奏会の実質コストは0.952%となっています。何より最終利回りが1.06%しかありませんので、長期保有をしているだけでは元本割れすることになります。

運用会社と販売会社が儲けるためだけに作られたファンドだと言っても過言ではないですね。

| 購入時手数料 | 1.65%(税込)※上限 |

| 信託報酬 | 0.924%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 0.952%(概算値) |

※引用: 最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

東京海上・円資産バランスファンド(毎月決算型)『円奏会』の評価分析

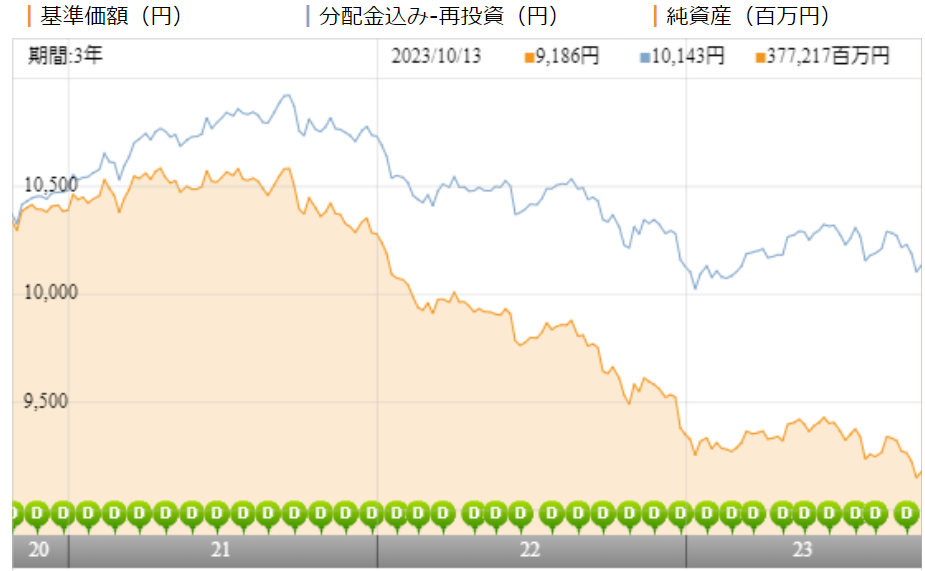

基準価格をどう見る?

円奏会(毎月決算型)の基準価額(黄線)は直近3年間で10%ほど下落しています。

円奏会はもともとリスク3%程度になるように運用するという戦略を掲げていましたが、コロナショック時は、銘柄の組み替えが後手に回り、結局大きな損失を出してしまった形ですね。

しかも、これ以上リスクを取れないということで、現金の保有に切り替えてしまい、2020年以降は下落する一方です。

※引用:ウエルスアドバイザー

利回りはどれくらい?

つづいて、円奏会(毎月決算型)の運用実績を見てみましょう。

直近1年間の利回りは▲1.41%です。3年平均利回りも、5年平均利回りもマイナスとなっています。ファンドを売った販売会社と運用会社だけが高い信託報酬を受け取って喜んでいるような悲惨なファンドです。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | ▲1.41% |

| 3年 | ▲0.78% |

| 5年 | ▲1.01% |

| 10年 | +1.16% |

※2023年10月時点

同カテゴリー内での利回りランキングは?

円奏会(毎月決算型)は、バランスファンドの中でも株式・REITの組入比率が25~50%に収まる安定成長カテゴリーに属しています。

少なくとも平均以下のパフォーマンスとなっており、他にもっと優れたファンドがあることがわかります。前々から警鐘をならしてきましたが、ついにという感じですね。

| 上位●% | |

| 1年 | 76% |

| 3年 | 53% |

| 5年 | 76% |

| 10年 | 64% |

※2023年10月時点

年別運用パフォーマンスは?

円奏会(毎月決算型)の年別の運用パフォーマンスを見てみましょう。

2020年、2022年のマイナスが大きく響き、直近5年間の利益をほぼ食いつぶしたような状況です。

最近、投資を始めた人も多いと思いますので、実際には元本割れしている投資家も相当数いると思われます。

こういったリスクを抑えたファンドがコロナショックのような暴落時に大きな損失を出してしまっては、投資家として全くの期待外れですね。

| 年間利回り | |

| 2023年 | +0.62%(1-9月) |

| 2022年 | ▲5.79% |

| 2021年 | +2.04% |

| 2020年 | ▲6.07% |

| 2019年 | +5.59% |

| 2018年 | ▲0.38% |

| 2017年 | +1.60% |

| 2016年 | +3.18% |

| 2015年 | +1.26% |

| 2014年 | +9.55% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略類似ファンドとのパフォーマンス比較

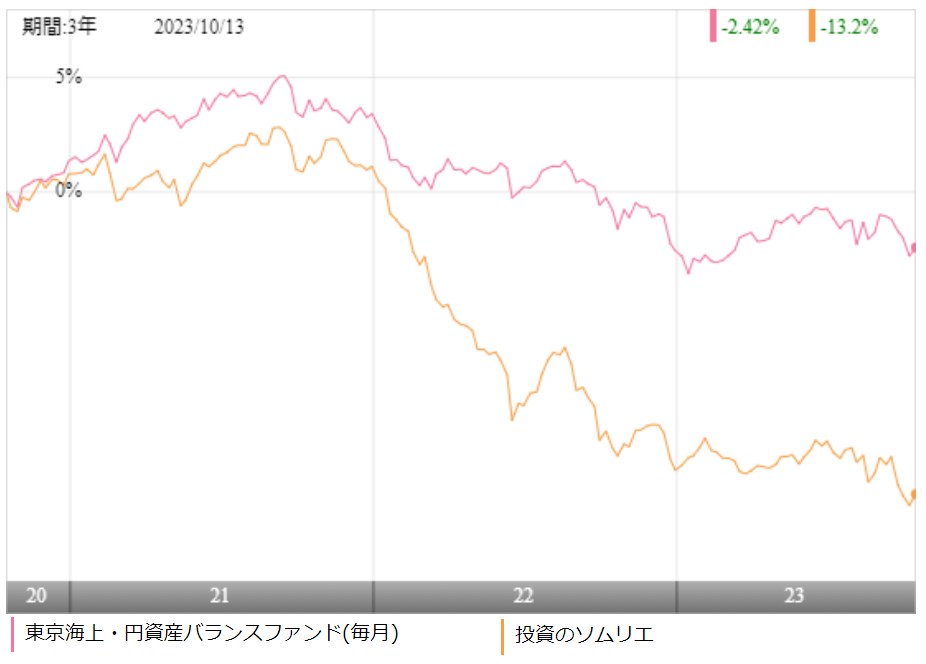

円奏会(毎月決算型)に投資をするのであれば、同じようにリスクを抑えて手堅く運用できるアクティブファンドと比較をしておいて損はありません。

今回は、アセマネOneの投資のソムリエと比較をしてみました。

※引用:ウエルスアドバイザー

どちらも債券の比率が高かったため、悲惨なパフォーマンスになっているので、コメントは控えたいと思います。

最大下落率は?

円奏会(毎月決算型)に投資をする前に、最大でどの程度下落する可能性があるのかを知っておくことは非常に重要です。どの程度下落する可能性があるかを把握しておけば、大きく下落した相場でも落ち着いて保有を続けられるからです。

円奏会の最大下落率は2019年11月~2020年10月の1年間で▲8.51%です。

| 下落率 | |

| 1カ月 | ▲5.42% |

| 3カ月 | ▲7.76% |

| 6カ月 | ▲7.83% |

| 12カ月 | ▲8.51% |

※2023年10月時点

コロナショックが起きるまでは最大損失も2%台だったので、投資家も安心できたと思いますが、コロナショック後の最大損失額を見ると、少し怖いですね。

基準価額の変動率を年3%程度に抑えると言っておきながらの、この下落幅はさすがに許されない気がします。

分配健全度はどれくらい?

分配金を毎月受け取っていると、受け取っていることに安心してしまい、自分の投資元本からの配当なのか、ファンドの収益からの配当なのか調べなくなります。

そこで、分配金がファンドの収益からちゃんと支払われているのかを調べるときに役立つのが分配健全度です。

分配健全度とは、1年間の分配金の合計額と基準価額の変動幅をもとに、あなたが受け取った分配金の約何%がファンドの収益によるものなのかを計算できる指標です。

| 基準価額の変動幅 | 1年間の分配合計額 | 分配健全度 |

| ▲426円 | 270円 | ▲57% |

※2022/10/18~2023/10/17

円奏会(毎月決算型)の直近1年間の分配健全度は▲57%となっています。

分配健全度は100%を切ると、一部ファンドの収益以外から分配金が支払われていることを意味しますが、0%を下回るということは、ファンドの収益からの支払いは一切ないということを意味します。

円奏会は0%を切っていますので、ファンドの収益からの支払いはなく、すべて投資元本等から支払われているということです。

分配金利回りはどれくらい?

毎月分配型のファンドに投資をしている場合、どれくらいの分配金が受け取れるのかを知るために分配金利回りを参考にします。

ただし、投資信託の場合、分配金利回りだけをみていると、受け取っている分配金がファンドの収益から出ているものなのか、投資元本が削られているのか、判断できません。

そのため、ファンドの運用利回りと分配金利回りを比較して、ファンドの運用利回りのほうが高ければ、あなたが受け取っている分配金がファンドの運用の収益から支払われていると判断することができます。

| 運用利回り | 分配利回り | |

| 1年 | ▲1.41% | 2.9% |

| 3年 | ▲0.78% | |

| 5年 | ▲1.01% | |

| 10年 | +1.16% |

※2023年10月時点

円奏会(毎月決算型)の分配金利回りは、2.9%なので、かなり健全な水準に見えます。

ただし、それ以上にファンドの運用利回りが低いので、分配金の大半がタコ足配当になっています。

分配金余力はどれくらい?

毎月分配型ファンドに投資をしている場合、もう1つ気になるのが今後いつごろ、減配されそうかという点です。

そんなときに役立つのが分配金余力という考え方です。分配金余力というのは、今の分配金の水準をあと何か月続けられそうかを判断するための指標です。

明確にこの水準になったら減配されるという指標ではありませんが、12カ月を切ったファンドはたいてい近々、減配されることが多いです。

円奏会(毎月決算型)の分配金余力は、直近で30円から20円に減配されたこともあり、分配金余力が回復しています。

| 分配金 | 繰越対象額 | 分配金余力 | |

| 118期 | 30円 | 1,027円 | 35.2カ月 |

| 119期 | 30円 | 1,001円 | 34.4カ月 |

| 120期 | 30円 | 982円 | 33.7カ月 |

| 121期 | 30円 | 957円 | 32.9カ月 |

| 122期 | 30円 | 927円 | 31.9カ月 |

| 123期 | 20円 | 908円 | 46.4カ月 |

| 124期 | 20円 | 888円 | 45.4カ月 |

| 125期 | 20円 | 875円 | 44.8カ月 |

| 126期 | 20円 | 856円 | 43.8カ月 |

| 127期 | 20円 | 840円 | 43.0カ月 |

| 128期 | 20円 | 825円 | 42.3カ月 |

| 129期 | 20円 | 808円 | 41.4カ月 |

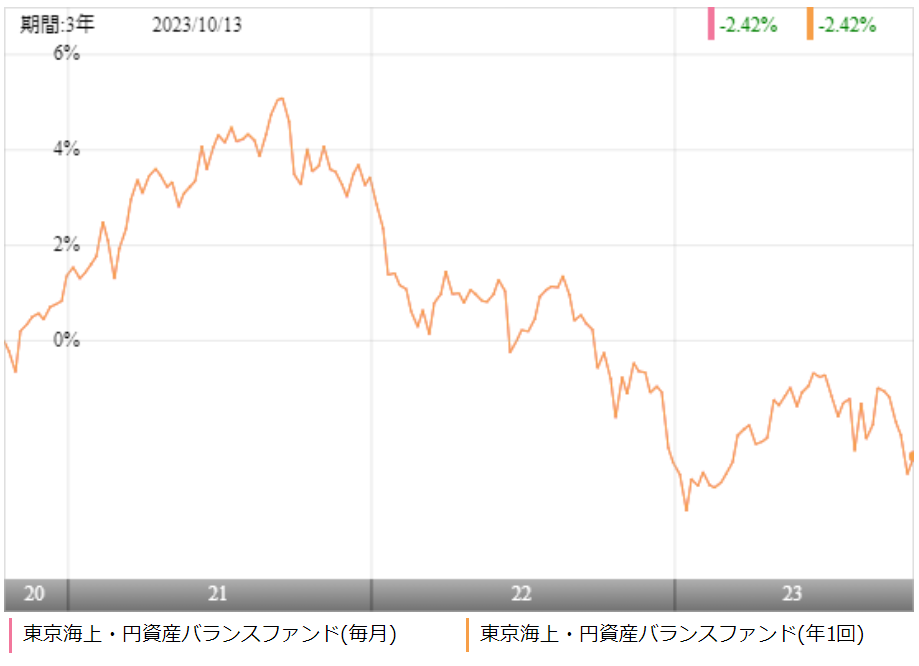

毎月分配型か年1回型どちらがいい?

円奏会(毎月決算型)には毎月分配型と年1回型の2つがありますが、どちらがおすすめなのか。

このブログでは何度もお伝えしていますが、基本的に分配金を出せば出すほどリターンは悪化します。

円奏会の場合は分配利回りが3%程度なので、ほとんど影響はありませんが、原則分配金を出さないほうを選択するのがおすすめです。

分配利回りが高くなればなるほど、顕著に差となって現れます。

※引用:ウエルスアドバイザー

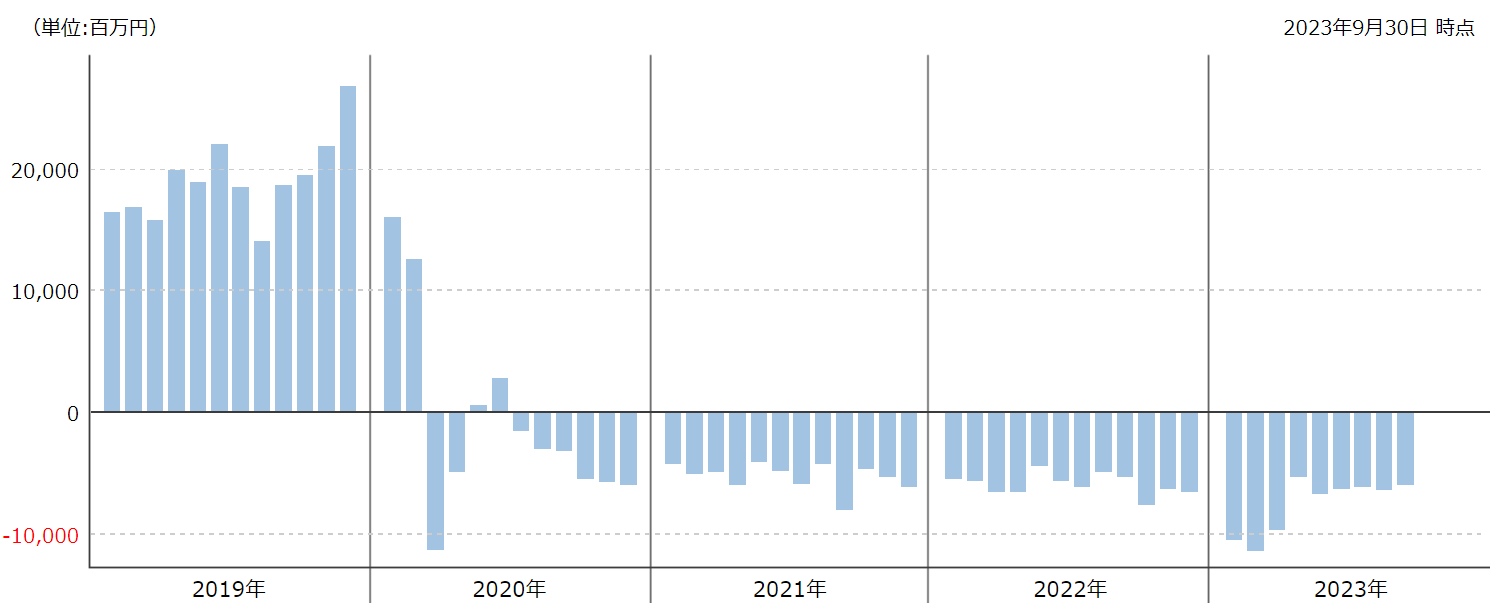

評判はどう?

ネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額でしょう。

資金が流入しているということは、それだけ東京海上・円資産バランスファンド『円奏会』を購入している人が多いということなので、評判が良いということです。

一方で、流出超過となっている場合は、評判が悪くなっているというわけです。

円奏会(毎月決算型)は2014年以降、ほぼ毎月資金が流入していましたが、2020年についに資金が流出超過となってしまいました。それ以降は毎月資金が流出を続けています。

※引用:ウエルスアドバイザー

東京海上・円資産バランスファンド(毎月決算型)『円奏会』の今後の見通しと評価まとめ

いかがでしたでしょうか?

円奏会(毎月決算型)のリターンは実質、株式部分とリート部分でまかなっています。

債券部分は利回り1%弱しかない中で、実質コストが約1%ほどかかっていますので、ほとんど手残りがない状況です。(運用会社と販売会社だけが儲かる)

コロナショックでは、この唯一の収益源である株式とRIET部分をほぼ現金化してしまったことで、見たことのないような横一直線のチャートとなってしまいました。

何より、問題なのは、リスクを3%以内に収める運用を目指すと謳っておきながら、今回のコロナショックでは、リスク3%をはるかに上回る運用がされてしまっているということです。

コロナショックのような暴落相場でこそ、リスクを抑えた運用をしてほしいにもかかわらず、このような運用では、投資家も安心して投資をすることができません。

現に、ここ5年ほどで円奏会を買い始めた投資家は例外なく元本割れを起こしています。

少なくとも今回のコロナショックでリスクを●%以内に抑えた運用をします。と謳っていたファンドの選別が行われました。

たいしたファンドマネージャーがいなかったファンドでは、コロナショック後はほぼ横一直線の基準価額の推移になっています。

今回の経験を活かして、リスク抑制型のファンドもしっかりと選定するようにしてください。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点