国内の中長期債券に投資するファンドの中でも純資産総額が大きいダイワアセットマネジメントのダイワ 日本国債ファンド(毎月分配型)。

一般的に純資産総額が多いファンドは投資価値のある良いファンドと見られます。

しかしこのファンドは「AAAの日本国債に投資」・「毎月分配型」という2大セールストークで資金が集まってしまい、実態とは少しかけ離れた人気を集めているように感じます。

今回は日本国債ファンド(毎月分配型)について独自の目線で徹底分析したいと思います。

「ダイワ 日本国債ファンドって持ってて大丈夫なの?」

「ダイワ 日本国債ファンドって投資対象としてどうなの?」

「ダイワ 日本国債ファンドより良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

ダイワ 日本国債ファンド(毎月分配型)の基本情報

投資対象は?

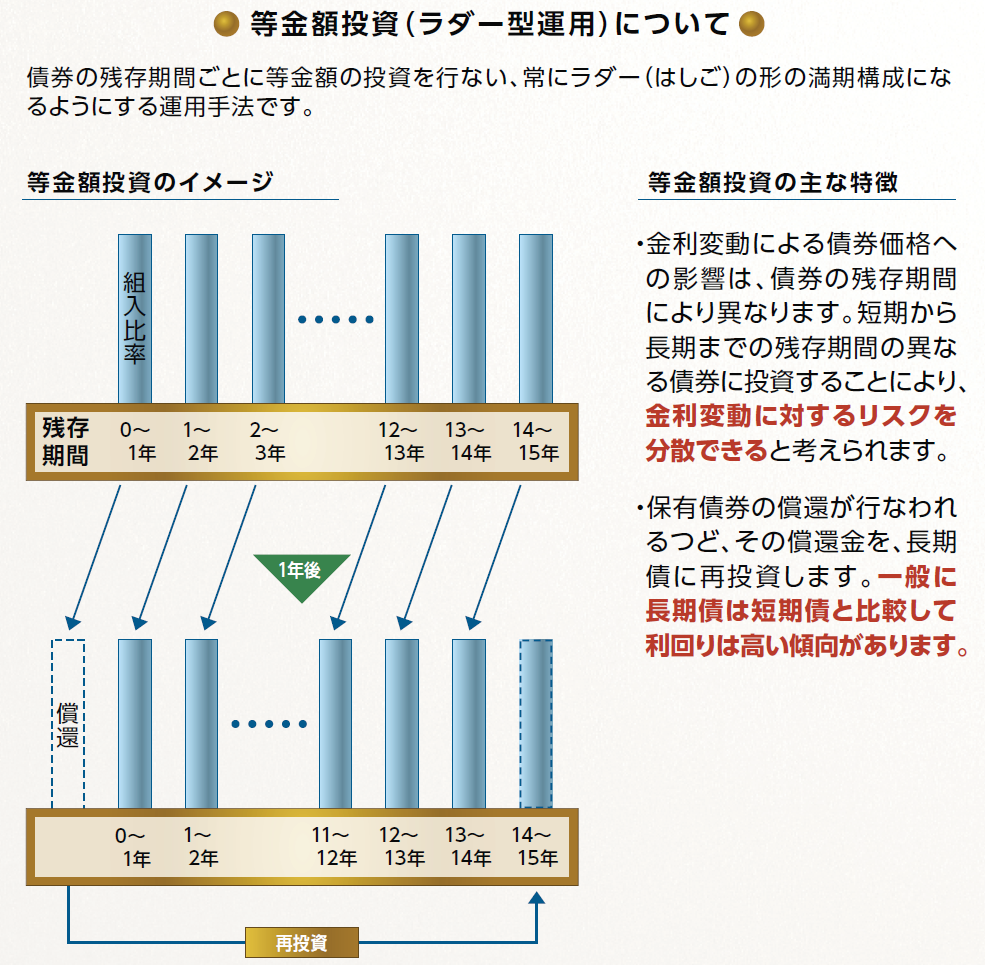

ダイワ 日本国債ファンド(毎月分配型)の主な投資対象は日本国債です。残存期間の異なる債券の利息収入を幅広く確保することをめざします。

ラダー型運用を行うので、基本的には購入した債券を満期まで保有し、償還された資金で再度長期国債を買い入れるという運用を行います。これにより、リスク分散が行えますので、急激な金利変動でも基準価額のブレが小さくて済むというわけです。

※引用:交付目論見書

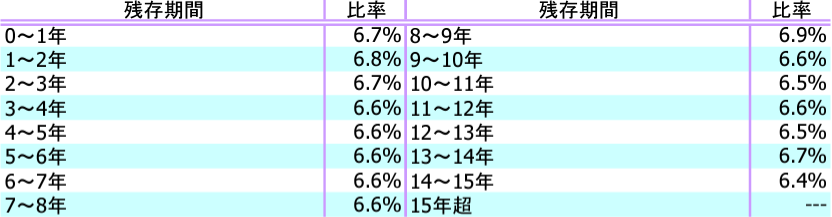

実際の組入状況を見てみると、以下のように、償還期間の異なる債券がほぼ均等に分散投資をしていることがわかりますね。

最終利回りが0.6%となっているので、普通に持っている限りはプラスが出ない債券を購入していることになります。

※引用:マンスリーレポート

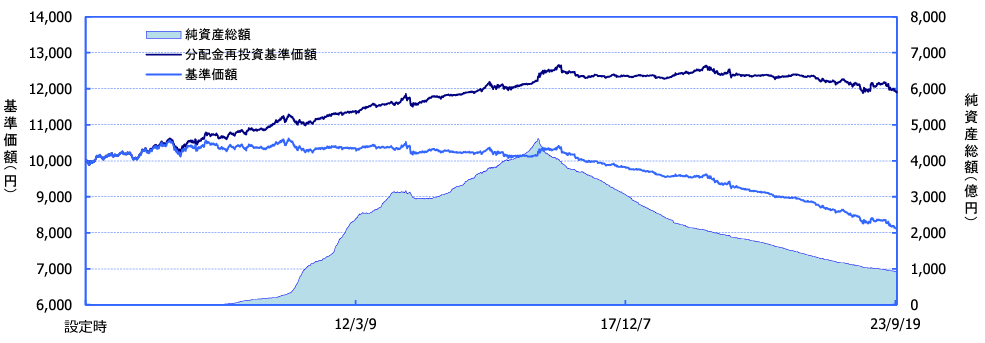

純資産総額は?

純資産総額は投資信託を見極める際に大切なポイントとなります。

純資産総額が多い方が、ファンドマネージャーが資金を投資する際に有利であったり、他の投資家の解約の際の影響が小さくなりますので、優れた投資信託と判断されます。

また純資産総額が減少しているファンドは、解約が増えているということです。さらに投資信託の規模が小さくなると運用会社自体がその投資信託に力を注がなくなりパフォーマンスが悪くなることもあります。

それでは、ダイワ 日本国債ファンド(毎月分配型)はどうでしょうか?

2016年の初めには4500億円に達しましたが、しかし、その後2016年1月の日銀のマイナス金利導入を受け、純資産総額も減少し、現在は910億円程度と全盛期の約5分の1になっています。ファンドの規模としては全く問題ない水準です。

※引用:マンスリーレポート

実質コストは?

投資信託には、購入時の手数料や信託報酬の他にも費用がかかっていることをご存知ですか?これを実質コストと言います。

実質コストには、株式売買手数料や有価証券取引税、監査費用などが含まれています。信託報酬より実質コストがかなり高くなっている場合もあるので、事前に確認しておいた方が良いでしょう。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

ダイワ 日本国債ファンド(毎月分配型)の信託報酬は、最大0.77%ですが、現在の実質コストは0.20%です。

なぜこのようなことが起こっているのか。

それはダイワ 日本国債ファンド(毎月分配型)は新発10年国債の利回りに合わせ信託報酬が変動するようになっています。今回は、新発債の利回りが1%未満だったため、信託報酬が一番低くなったというわけです。

| 購入時手数料 | 1.1%(税込)※上限 |

| 信託報酬 | 0.77%(税込)以内 |

| 信託財産留保額 | なし |

| 実質コスト | 0.20%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

ダイワ 日本国債ファンド(毎月分配型)の評価分析

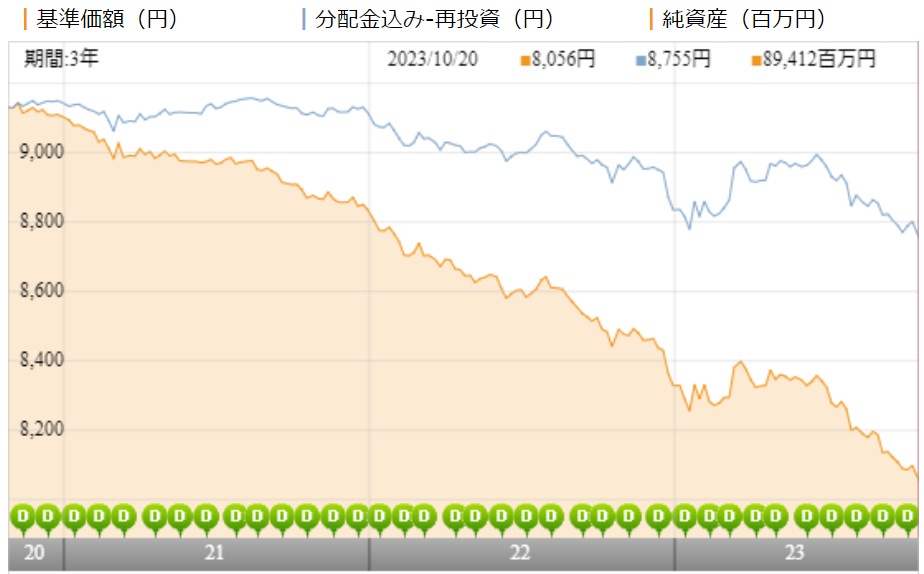

基準価額をどう見る?

ダイワ 日本国債ファンド(毎月分配型)は3年間で約10%ほど下落しています。

分配金を受け取らずに運用した場合の分配金再投資基準価額(青)もゆるやかに右肩下がりですので、運用益も出ていないことがわかります。

※引用:ウエルスアドバイザー

利回りはどれくらい?

ここでダイワ 日本国債ファンド(毎月分配型)の利回りを見てみましょう。

5年平均利回りまではマイナスとなっており、10年平均利回りも1%のプラスもありません。

前々から警告していましたが、金利上昇に伴う債券価格の下落が始まっているので、日本国債ファンドほど持っていて損なものはないと思います。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | ▲1.99% |

| 3年 | ▲1.29% |

| 5年 | ▲0.65% |

| 10年 | +0.15% |

※2023年10月時点

同カテゴリー内での利回りランキングは?

せっかく投資をするのであれば、同じカテゴリー内でも、優れたファンドに投資をするべきです。

ダイワ 日本国債ファンド(毎月分配型)は国内債券カテゴリーの中でも中長期債に属しています。

このカテゴリー内でのランキングを確認すると、どの期間も平均以上の順位となっています。ただ、さきほど言った通りで、そもそもパフォーマンスがマイナスなので、順位がよくても話にならないですね。

| 上位●% | |

| 1年 | 13% |

| 3年 | 12% |

| 5年 | 16% |

| 10年 | 49% |

※2023年10月時点

年別のパフォーマンスは?

次にダイワ 日本国債ファンド(毎月分配型)の年別のパフォーマンスを確認しましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

2014年は3.31%と国内債券に投資するファンドにしてはリターンが出ましたが、それ以外はプラスになるかどうかといった程度です。

ただでさえ、利率の低下が見込めない中で、今からさらに安定した利回りが得られるかはかなり厳しい結果になると思います。

| 年間利回り | |

| 2023年 | ▲0.47%(1-9月) |

| 2022年 | ▲2.99% |

| 2021年 | ▲0.33% |

| 2020年 | ▲0.36% |

| 2019年 | +0.13% |

| 2018年 | +0.36% |

| 2017年 | ▲0.09% |

| 2016年 | +1.47% |

| 2015年 | +0.62% |

| 2014年 | +3.31% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略類似ファンドとのパフォーマンス比較

アクティブファンドへの投資を検討するのであれば、より低コストのインデックスファンドとのパフォーマス比較は事前にしておくべきです。

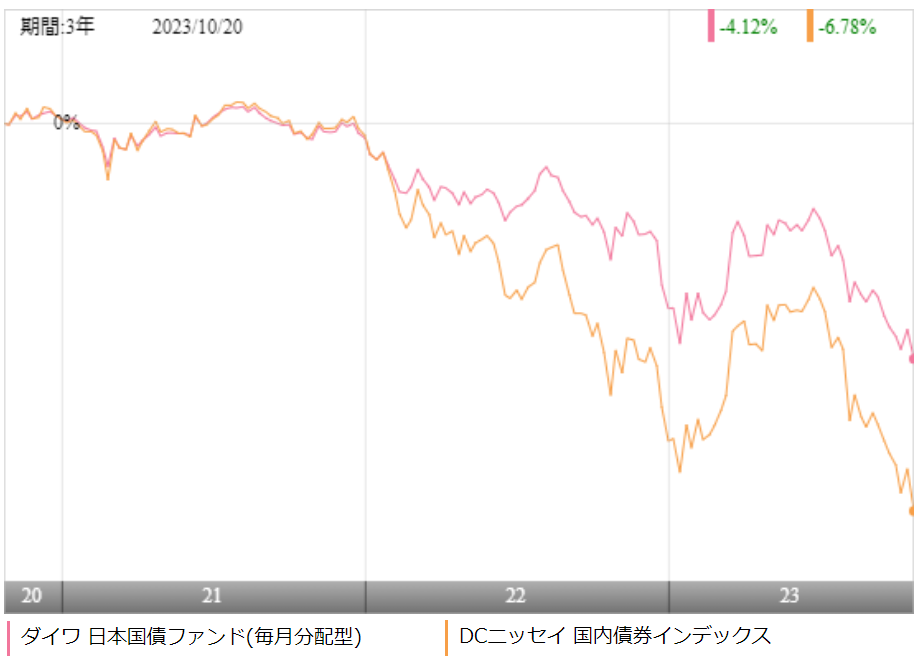

今回は、国内の代表的な指数であるNOMURA-BPI総合に連動するニッセイ 国内債券インデックスファンドと比較をしました。

※引用:ウエルスアドバイザー

ダイワ 日本国債ファンド(毎月分配型)が終始、ニッセイ国内債券インデックスファンドを上回っています。

ラダー型運用にして、残存期間の異なる債券に分散して投資をしていることが功を奏しているようです。

ただ、どちらもマイナスのパフォーマンスなので、投資する気にはなれませんね。

| ダイワ日本国債 | ニッセイ国内債券 | |

| 1年 | ▲1.99% | ▲2.34% |

| 3年 | ▲1.29% | ▲2.09% |

| 5年 | ▲0.65% | ▲0.91% |

| 10年 | +0.15% | +0.17% |

※2023年10月時点

最大下落率は?

ダイワ 日本国債ファンド(毎月分配型)の最大下落率を見てみましょう。

最大下落率は2022年1月から12月の▲2.99%です。他資産に投資するファンドよりは下落率は小さく安心感があるように見受けられます。

| 期間 | 下落率 |

| 1カ月 | ▲2.11% |

| 3カ月 | ▲2.39% |

| 6カ月 | ▲2.69% |

| 12カ月 | ▲2.99% |

※2023年10月時点

しかし定期預金などに貯金をすればマイナスになることはないので、格付けの良い国債に投資してもご自身の資産がマイナスになることがあるということをご理解ください。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配健全度はどれくらい?

分配金を毎月受け取っていると、受け取っていることに安心してしまい、自分の投資元本からの配当なのか、ファンドの収益からの配当なのか調べなくなります。

そこで、分配金がファンドの収益からちゃんと支払われているのかを調べるときに役立つのが分配健全度です。

分配健全度とは、1年間の分配金の合計額と基準価額の変動幅をもとに、あなたが受け取った分配金の約何%がファンドの収益によるものなのかを計算できる指標です。

| 基準価額の変動幅 | 1年間の分配合計額 | 分配健全度 |

| ▲386円 | 240円 | ▲60% |

※2022/10/21~2023/10/20

ダイワ 日本国債ファンド(毎月分配型)の直近1年間の分配健全度は▲60%となっています。

分配健全度は100%を切ると、一部ファンドの収益以外から分配金が支払われていることを意味しますが、0%を下回るということは、ファンドの収益からの支払いは一切ないということを意味します。

つまり、ダイワ 日本国債ファンド(毎月分配型)の場合、ファンドの収益からの支払いが一切なく、投資元本のみが削られているということです。

分配金利回りはどれくらい?

毎月分配型のファンドに投資をしている場合、どれくらいの分配金が受け取れるのかを知るために分配金利回りを参考にします。

ただし、投資信託の場合、分配金利回りだけをみていると、受け取っている分配金がファンドの収益から出ているものなのか、投資元本が削られているのか、判断できません。

そのため、ファンドの運用利回りと分配金利回りを比較して、ファンドの運用利回りのほうが高ければ、あなたが受け取っている分配金がファンドの運用の収益から支払われていると判断することができます。

| 運用利回り | 分配利回り | |

| 1年 | ▲1.99% | 3.0% |

| 3年 | ▲1.29% | |

| 5年 | ▲0.65% | |

| 10年 | +0.15% |

※2023年10月時点

ダイワ 日本国債ファンド(毎月分配型)の分配金利回りは健全な水準ですが、ファンドの運用利回りは1%を下回っているため、あなたの受け取っている分配金の大半は元本が戻ってきているだけに過ぎないということです。

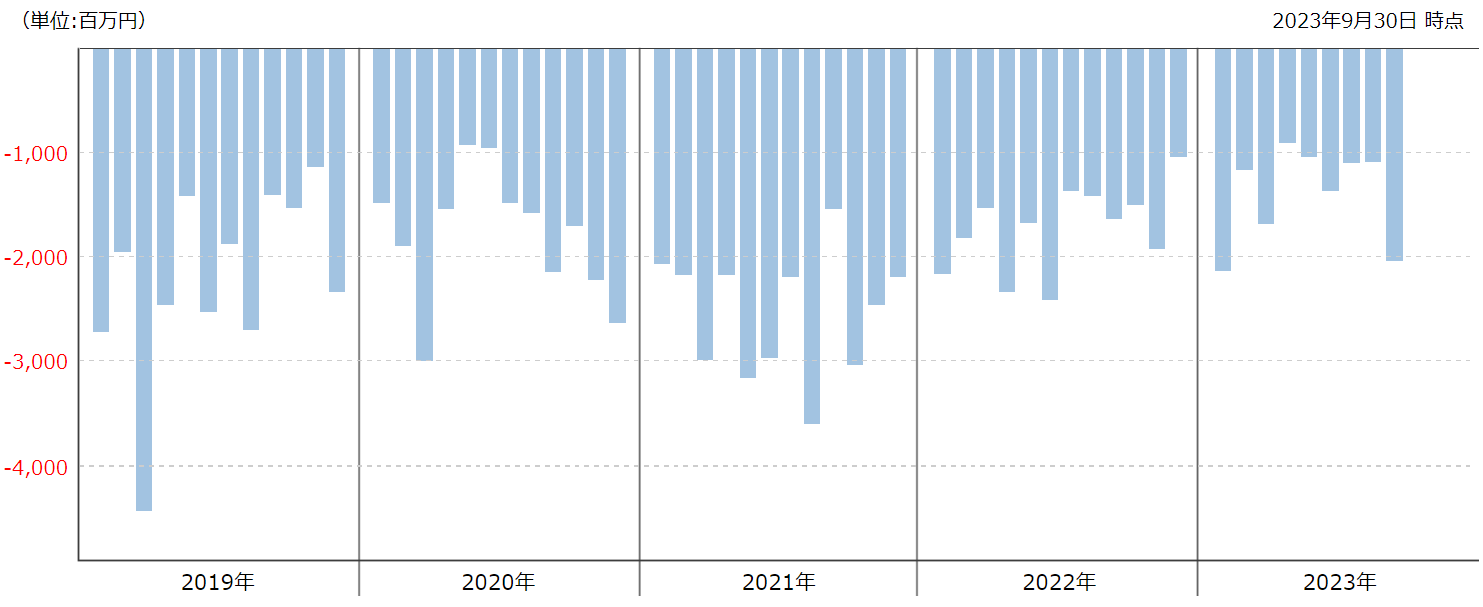

分配金余力はどれくらい?

毎月分配型ファンドに投資をしている場合、もう1つ気になるのが今後いつごろ、減配されそうかという点です。

そんなときに役立つのが分配金余力という考え方です。分配金余力というのは、今の分配金の水準をあと何か月続けられそうかを判断するための指標です。

明確にこの水準になったら減配されるという指標ではありませんが、12カ月を切ったファンドはたいてい近々、減配されることが多いです。

ダイワ 日本国債ファンド(毎月分配型)の分配金余力は、まだ30カ月以上ありますので、減配の心配はないと言えます。

| 分配金 | 繰越対象額 | 分配金余力 | |

| 189期 | 20円 | 781円 | 40.1カ月 |

| 190期 | 20円 | 773円 | 39.7カ月 |

| 191期 | 20円 | 765円 | 39.3カ月 |

| 192期 | 20円 | 758円 | 38.9カ月 |

| 193期 | 20円 | 751円 | 38.6カ月 |

| 194期 | 20円 | 744円 | 38.2カ月 |

| 195期 | 20円 | 735円 | 37.8カ月 |

| 196期 | 20円 | 727円 | 37.4カ月 |

| 197期 | 20円 | 720円 | 37.0カ月 |

| 198期 | 20円 | 712円 | 36.6カ月 |

| 199期 | 20円 | 704円 | 36.2カ月 |

| 200期 | 20円 | 696円 | 35.8カ月 |

※引用:最新運用報告書

評判はどう?

それでは、ダイワ 日本国債ファンド(毎月分配型)の評価はどうでしょうか?

資金の流出入を見れば、投資信託の評判がわかります。解約が増えているということは、この投資信託の魅力が減っているということです。

ダイワ 日本国債ファンド(毎月分配型)も2016年の2月以降資金流出超過の月が続いています。

国内債券ファンドであれば、他にもう少しパフォーマンスの優れたファンドがあるのでやはりそちらに投資をしたほうが賢明ですね。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

NISAやiDeCoで積立投資を検討している人も多いと思いますが、NISAに対応しています。

| NISA | iDeCo |

| 〇 | × |

※2023年10月時点

ダイワ 日本国債ファンド(毎月分配型)の評価まとめと今後の見通し

ラダー型の運用を行っているからというのもありますが、インデックスファンドよりパフォーマンスが優れず、分配金もタコ足分配になっている状況で、ダイワ 日本国債ファンド(毎月分配型)に投資する理由が見つかりません。

ただでさえ利回りが低いのに、分配金を払う意味が私には未だによくわからないですね。

証券会社や銀行の販売員に「定期預金に置いておくくらいなら」と言われてこのファンドに資産を移した方もいると思いますが、毎月もらっている分配金はご自身の投資資金の一部であり、基準価額がこのように下がっているのであれば、AAAの最高格付けの意味もありません。

もう少し上級者向けの投資も検討したい人は、大手企業の劣後債など、直接購入できる債券も色々ありますので、あえて手数料が取られる債券ファンドを選択する必要はありません。

ネット証券からであれば、気軽に債券を調べることもできますので、新しい投資に挑戦してみてください。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点