老後2000万円問題が大きくクローズアップされるようになってから、よりリスクの高いファンドで運用をしたいというニーズが増加しています。

そのニーズに合わせて設定されたのが、日興アセットのグローバル3倍3分法ファンド(1年決算型)です。

このファンドが設定されなければ、2019年にあれほどレバレッジ型ファンドが設定されることはなかったでしょう。それくらい多くの投資家から注目を集めていたのが、グローバル3倍3分法ファンド(1年決算型)です。

※引用:交付目論見書

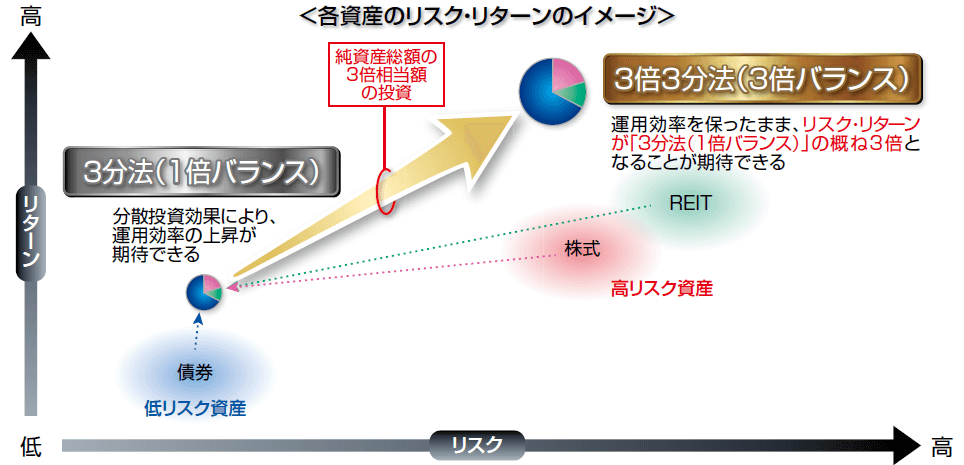

グローバル3倍3分法ファンド(1年決算型)は世界の株式、REIT、債券に分散投資をしながら、レバレッジを3倍にした商品です。

ただし、多くの人が勘違いをしているのですが、あくまでも純資産総額が3倍になるように運用がされるのであり、基準価額の値動きが3倍になるわけではありませんので、注意してください。

今日は、グローバル3倍3分法ファンド(1年決算型)について独自目線で徹底分析していきます。

こんなことがわかる

- グローバル3倍3分法ファンド(1年決算型)は投資対象として、あり?なし?

- グローバル3倍3分法ファンド(1年決算型)より良いファンドってある?

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。それでは、早速グローバル3倍3分法ファンド(1年決算型)を見ていきましょう。

グローバル3倍3分法ファンド(1年決算型)の独自評価と分析

投資対象は?

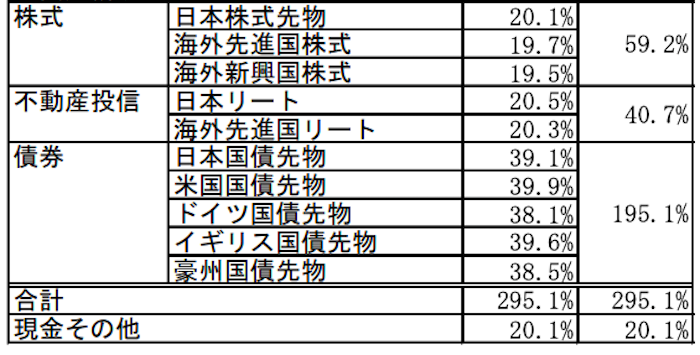

グローバル3倍3分法ファンド(1年決算型)の主要投資対象は、グローバルの株式、REIT、債券です。

構成比率を見ると、例えば株式なら国内株式、新興国株式、先進国株式にそれぞれ均等に分散投資をしており、他のアセットクラスでも均等に分散投資をしていることがわかります。

日本株と債券は先物となっているので、ここでレバレッジの調整をしているということですね。

※引用:マンスリーレポート

通常であれば、合計100%になるように分散投資をするわけですが、グローバル3倍3分法ファンド(1年決算型)では100%×3倍になっているということです。

ただし、繰り返しになりますが、これは基準価額の変動が3倍になるのとは意味が違いますので、注意してください。

為替リスクを抑えた運用とは?

グローバル3倍3分法ファンド(1年決算型)は、一見すると単純に純資産を3倍にして運用ができるとだけ思ってしまいますが、それ以外にも運用の特徴があります。

それは、為替リスクです。通常のファンドであれば、100万円分の海外国債を購入し、110万円に値上がりしたとすると、110万円にたいして、為替リスクを負っていることになります。

しかし、先物取引を活用した場合は違います。

先物取引を活用した場合、仮に100万円分の海外国債を購入したとして、先物が110万円に上昇したとしても、この10万円にしか為替の影響を受けないのです。

これは、先物取引が証拠金取引であることが関係しているのですが、先物についてここで詳しく理解する必要はありませんので、先物取引(信用取引)を活用しているので、為替リスクを抑えられるとだけ覚えておいてください。

※引用:販売用資料

純資産総額は?

純資産総額は投資信託を購入する前に必ず確認しておきたいポイントです。

純資産総額が少ないと、銘柄の入れ替えに支障をきたすことがあったり、運用時に必ずかかる印刷費用や監査費用が相対的に高くなります。さらに投資信託の規模が小さくなると運用会社自体がその投資信託に力を注がなくなりパフォーマンスが悪くなることもあります。

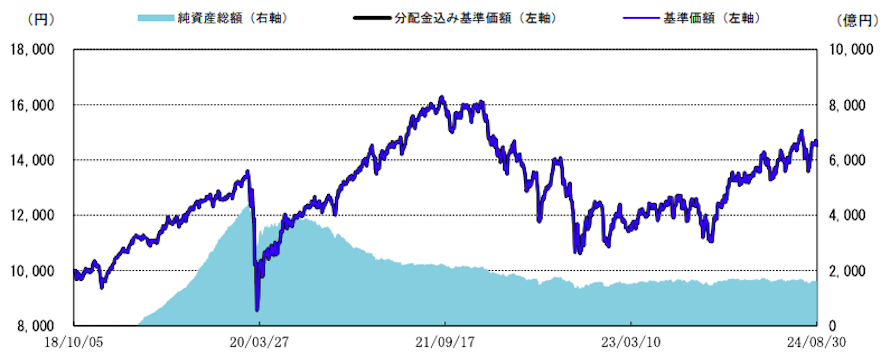

グローバル3倍3分法ファンド(1年決算型)はコロナショック以降もパフォーマンスは悪くなかったのですが、2021年以降はパフォーマンスが悪化し、それに合わせて、純資産も減り続けています。それでも、現在の純資産は1617億円ありますので、未だ巨大なファンドで人気がありますね。

※引用:マンスリーレポート

実質コストは?

投資信託には、購入時の手数料や信託報酬の他にも費用がかかっていることをご存知ですか?

これを実質コストと言いますが、実質コストには、株式売買手数料や有価証券取引税、監査費用などが含まれています。特に純資産総額が小さいときには、信託報酬より実質コストがかなり割高になっている場合もあるので、注意が必要です。

実質コスト以外にも、多くの投資家が気づいていない投信運用での成果を出すのに妨げとなる間違った考え方をまとめました。参考にしてください。

無料ファンド相談から見えた。多くの人が気づいていない投信運用で成果を阻む9つの誤り

グローバル3倍3分法ファンド(1年決算型)は購入時手数料がかかるものの、実質コストを見てみると、0.496%とアクティブファンドの中では、割安な水準ですね。

| 購入時手数料 | 3.3%(税込)※上限 |

| 信託報酬 | 0.484%(税込) |

| 信託財産留保額 | なし |

| 実質コスト | 0.496%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

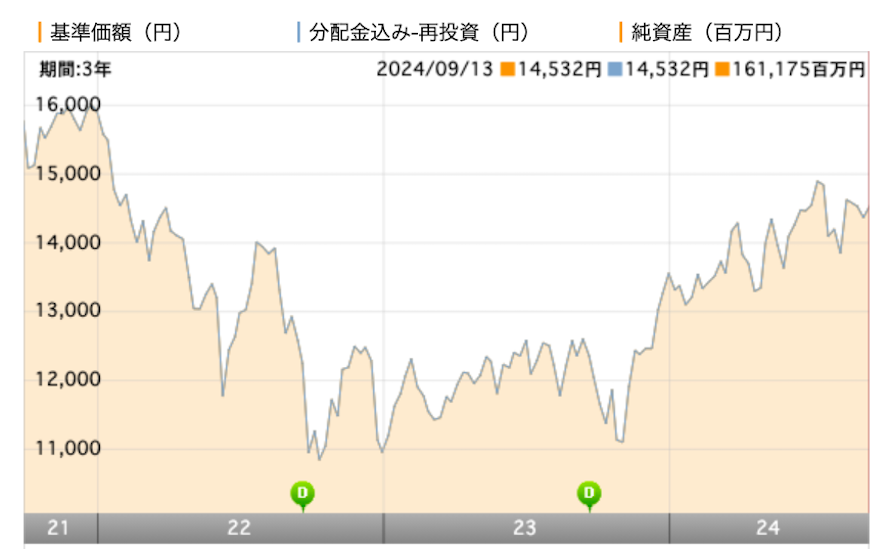

基準価額をどう見る?

グローバル3倍3分法ファンド(1年決算型)の基準価額は、2021年末から大きく下落し、2024年になっても、全くと言っていいほど、回復の兆しが見えていません。

分類上はバランスファンドに属していますが、レバレッジを効かせているという意味では、株式ファンド並みのリスクがあると言えます。

※引用:ウエルスアドバイザー

利回りはどれくらい?

つづいて、グローバル3倍3分法ファンド(1年決算型)の運用実績を見てみましょう。

| 平均利回り | |

| 1年 | 16.03% |

| 3年 | ▲3.27% |

| 5年 | 3.73% |

| 10年 | - |

※2024年9月時点

直近1年間の平均利回りは16.03%となっています。3年平均利回りもマイナスとなっており、一時期あれほど盛り上がっていたのが嘘かのようなパフォーマンスです。

このパフォーマンスでは投資をしようという気になれません。

同カテゴリー内での利回りランキングは?

グローバル3倍3分法ファンド(1年決算型)は、バランス成長型カテゴリーに属しています。ただ、レバレッジを3倍利かせていますので、これをバランスファンドとして分類するのは無理がある気がします。

一応、ランキングを見てみると、3年、5年平均利回りでは、下位10%にランクインしており、かなり厳しい結果です。

| 上位●% | |

| 1年 | 21% |

| 3年 | 98% |

| 5年 | 93% |

| 10年 | - |

※2024年9月時点

年別の運用利回りは?

つづいて、グローバル3倍3分法ファンド(1年決算型)の年別のパフォーマンスを見てみましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

2022年はそれまでのプラスを全て吹き飛ばす勢いで大きなマイナスとなりました。債券の価格が急落している関係で、レバレッジをかけていたことが仇となった形ですね。

バランスファンドの割に、レバレッジが効いているせいで、下落幅が大きすぎます。

| 年間利回り | |

| 2024年 | +6.60%(1-6月) |

| 2023年 | +23.73% |

| 2022年 | ▲31.79% |

| 2021年 | +18.39% |

| 2020年 | +6.26% |

| 2019年 | +31.80% |

※2024年9月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とはインデックスファンドとの利回り比較

グローバル3倍3分法ファンドに投資をするのであれば、より低コストのインデックスファンドとパフォーマンスを比較しておいて損はありません。

さきほど説明したとおり、グローバル3倍3分法ファンド(1年決算型)は実質株式ファンドと同じ程度のリスクで運用されているので、今回は株式ファンドと比較します。

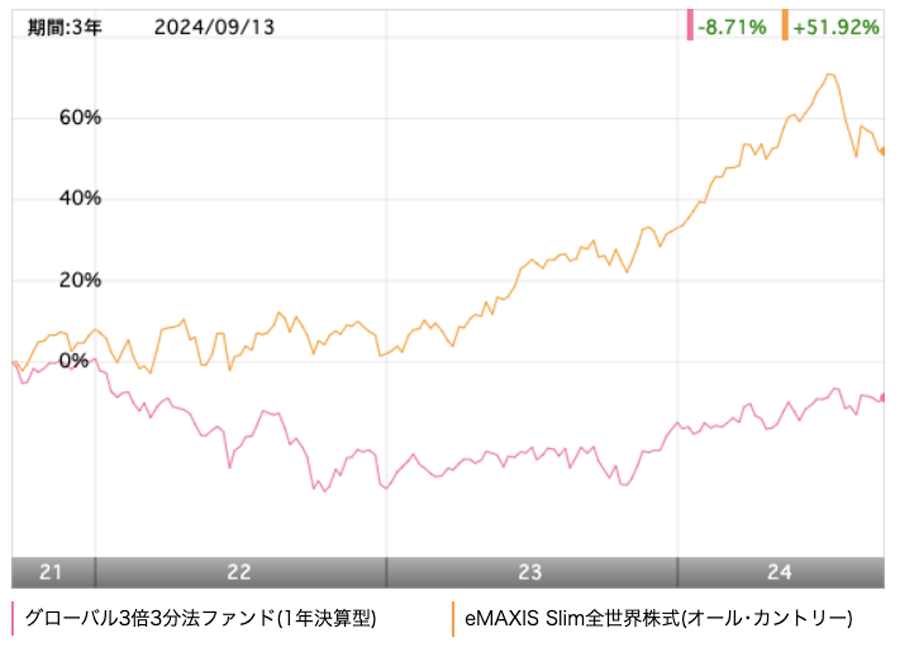

そして、グローバル3倍3分法ファンド(1年決算型)は世界の株式に分散投資をしていることから、超低コストで人気の高い、eMAXIS Slim全世界株式(オールカントリー)とパフォーマンスを比較します。

※引用:ウエルスアドバイザー

直近3年間では、終始、eMAXIS Slim全世界株式(オールカントリー)がアウトパフォームしています。

より長期のパフォーマンスではどうでしょうか?

| グロ3 | slim全世界 | |

| 1年 | +16.03% | +21.16% |

| 3年 | ▲3.27% | +15.78% |

| 5年 | +3.73% | +19.22% |

| 10年 | - | - |

※2024年9月時点

5年平均利回りでも相当大きく差がついており、高いコストを支払って、グローバル3倍3分法ファンドに投資をしようと思う人はまずいないと思います。

アクティブファンドとの利回り比較

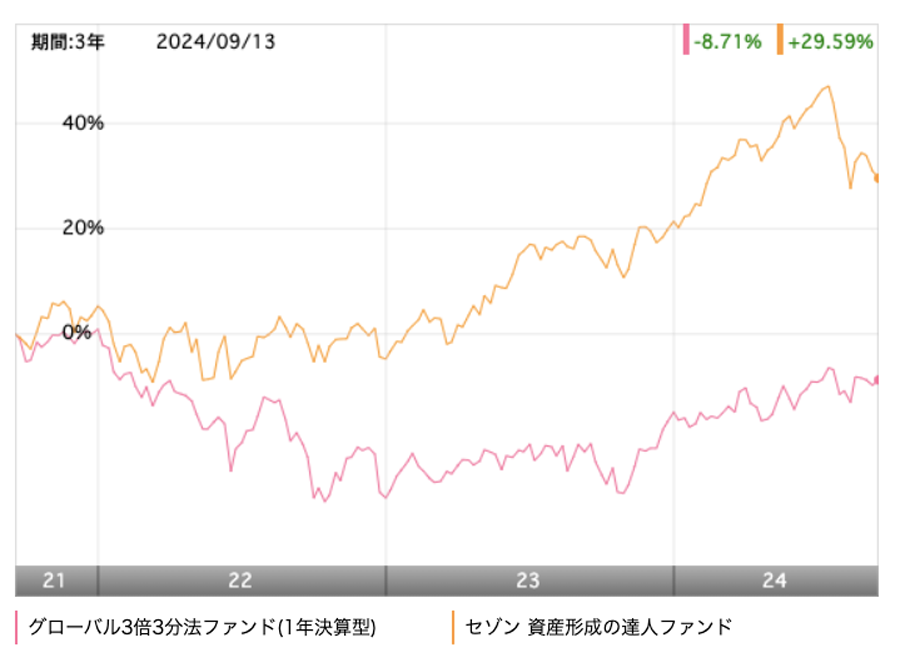

グローバル3倍3分法ファンドに投資をするのであれば、同じくパフォーマンスの優れたアクティブファンドとも比較をしてから投資をしても損はありません。

今回は、世界中の株式に分散投資ができて、人気の高いセゾン投信のセゾン 資産形成の達人ファンドとパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

こちらも一目でわかるくらいに、セゾン 資産形成の達人ファンドのほうが大きく差をつけています。高いコストを支払うにしてても、セゾン 資産形成の達人ファンドに投資をするほうが無難ですね。

| グロ3 | 資産形成の達人 | |

| 1年 | +16.03% | +13.13% |

| 3年 | ▲3.27% | +10.31% |

| 5年 | +3.73% | +15.56% |

| 10年 | - | +11.65% |

※2024年9月時点

最大下落率は?

投資信託は最低でも5~10年は投資をする気でなければ、投資をする意味がありませんが、その最大の障壁となりえるのが、資産の減少です。

特に20%や30%の下落相場を始めて経験すると、資産の減少額に耐えきれなくなり、本来手放すべきタイミングではないときに慌てて売却してしまいがちです。

そのため、事前にどの程度下落する可能性があるのかを知っておくことで、急落相場に遭遇しても、精神的に余裕を持って投資を続けられます。

特に、3倍のレバレッジがきいていますので、どの程度下落するものなのか調べておく必要があります。

| 期間 | 下落率 |

| 1カ月 | ▲17.04% |

| 3カ月 | ▲18.78% |

| 6カ月 | ▲24.74% |

| 12カ月 | ▲31.79% |

※2024年9月時点

グローバル3倍3分法ファンド(1年決算型)の最大下落率は、2022年1月~2022年12月の31.79%です。

バランスファンドではありますが、株式ファンドかそれ以上に下落するファンドであることはしっかりと理解した上で投資をするようにしてください。

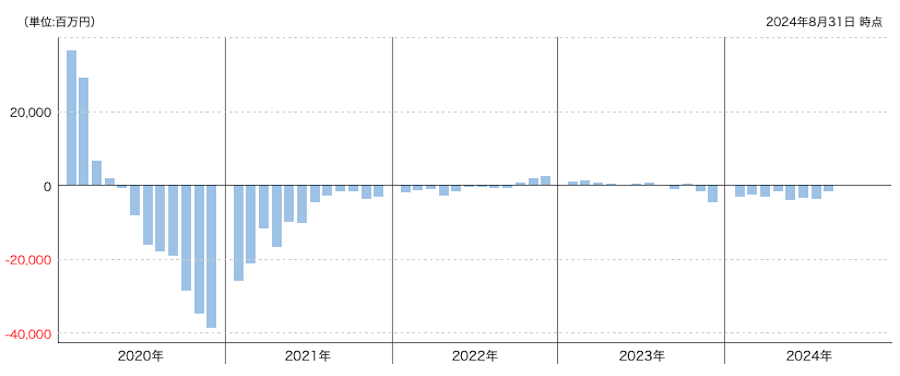

評判はどう?

それでは、グローバル3倍3分法ファンド(1年決算型)のの評判はどうでしょうか?

ネット等で口コミを調べることもできますが、資金の流出入を見ることで、評判がわかります。評判がよければ、資金が流入超過になりますし、評判が悪くなっていれば、資金が流出超過になります。

以下のグラフを見てみると、コロナショック前までは急速に資金が流入超過となっていましたが、コロナショック後は、資金が流出し続けています。

初めの期待値が高かっただけに、少しでもパフォーマンスが悪いと見捨てられてしまった形だと思います。

※引用:ウエルスアドバイザー

グローバル3倍3分法ファンド(1年決算型)の個人的評価まとめと今後の見通し

いかがでしたでしょうか?

レバレッジ型ファンドというのは、少額の資金で大きな金額の運用ができますので、一部の投資家からは非常に人気があります。

ただし、グローバル3倍3分法ファンドのようにレバレッジをかければ、その分リスクは高くなりますので、グローバル3倍3分法ファンドを、どこにでもあるバランスファンドだと思っていると、その値動きの大きさに慌てることになります。

リスクの大きさとしては、株式ファンドかそれ以上ですので、株式ファンドに投資をするつもりでグローバル3倍3分法ファンドに投資をしてください。

ただ、株式ファンドとしてみた場合は、インデックスファンドと比較してもパフォーマンスで大きく差をつけられており、バランスファンドとしてみた場合は、リスクが大きすぎてマイナスも大きくなるということで、どの投資家にとっても旨味がありません。

ファンドが設定された当初は、グロ3は発明だ!を言わんばかりにTwitter上で盛り上がりを見せていましたが、3年ほど経った今ではもうその声も聞かなくなりました。

改めて、新規設定ファンドというのは3年程度は運用してみなければ、良いのか悪いのか判断がつきません。今後あなたが新規設定ファンドに投資をしようと思ったときは、この話を思い出して、一歩立ち止まるようにしてください。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点