10年近く前から運用されており、着実に純資産を増やしているニッセイアセットマネジメントのニッセイ TOPIXインデックスファンド。

10年前からの運用となると、信託報酬面ではかなり劣っていると思いますが、果たして、実態はどうなのでしょうか。

「ニッセイ TOPIXインデックスファンドって投資対象としてどうなの?」

「ニッセイ TOPIXインデックスファンドって持ってて大丈夫なの?」

「ニッセイ TOPIXインデックスファンドより良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

ニッセイ TOPIXインデックスファンドの基本情報

投資対象は?

ニッセイ TOPIXインデックスファンドの投資対象は、日本の株式です。TOPIX(配当込)の動きに連動する投資成果を目指します。

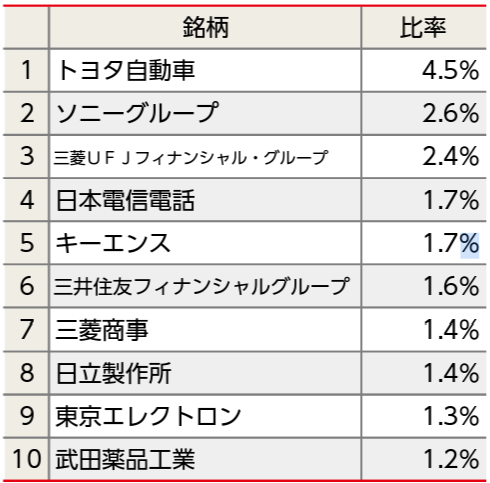

業種別の構成比率をいると、電気機器の比率が高くなっていますね。

※引用:マンスリーレポート

ニッセイ TOPIXインデックスファンドの現在の組入銘柄数は約1800銘柄となっており、かなり分散されています。

※引用:マンスリーレポート

純資産総額は?

つづいて、ニッセイ TOPIXインデックスファンドの純資産総額を見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、監査費用や印刷費用、その他諸経費が相対的に比率が高くなるので、実質コストが高くなりがちです。また会社としてもファンドの運用に人員を割けなくなるため、パフォーマンスが悪化する原因にもなります。

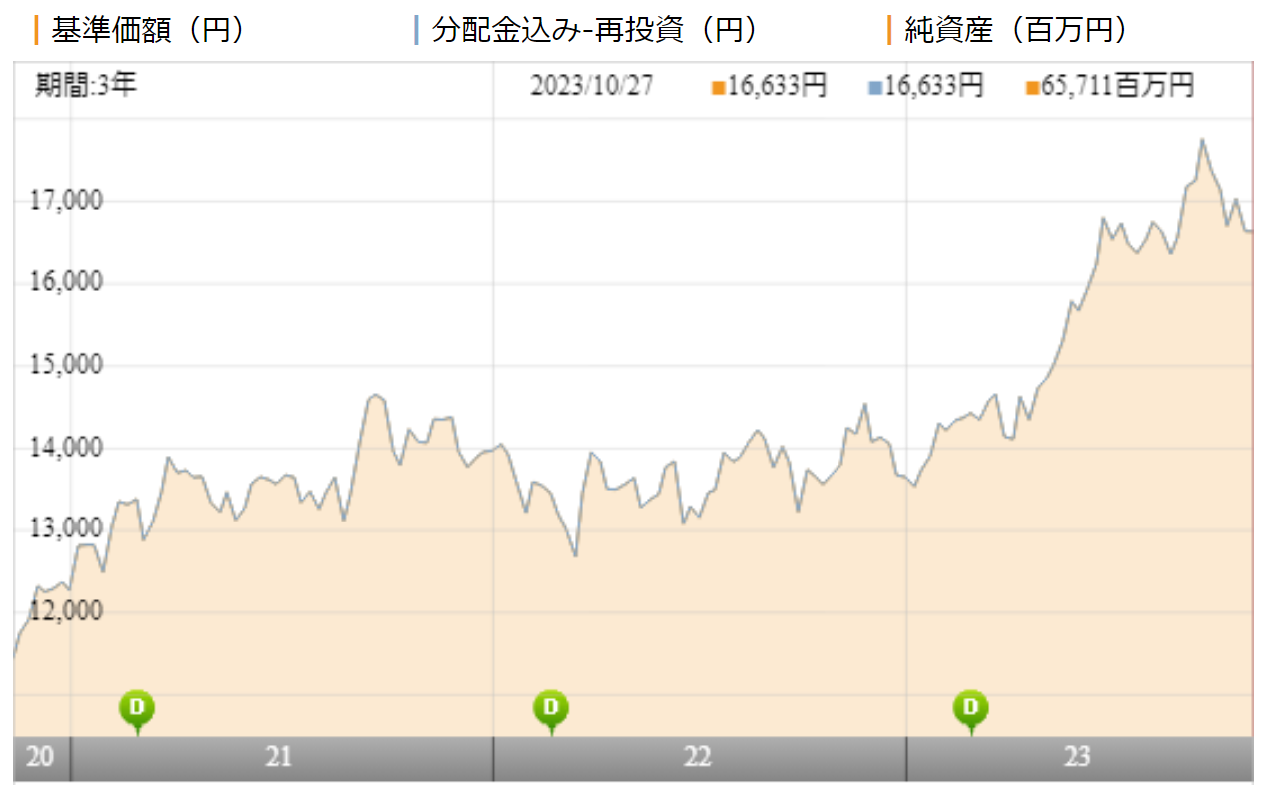

ニッセイ TOPIXインデックスファンドの純資産総額は、現在約670億円で、右肩上がりで増え続けています。資産規模としても問題ないですね。

※引用:マンスリーレポート

実質コストは?

投資信託を運用する際には、購入時手数料や信託報酬以外にも、実際にはコストがかかっています。具体的には、株式売買手数料や有価証券取引税、印刷費用などが該当します。

これを実質コストと言いますが、実質コストが信託報酬よりもかなり高くなっていることもありますので、必ず事前に確認しておいたほうがよいポイントです。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

ニッセイ TOPIXインデックスファンドの実質コストは0.146%となっており、信託報酬は最安値近辺となっています。購入時手数料もかかりませんので、これなら投資しやすいですね。

| 購入時手数料 | なし |

| 信託報酬 | 0.143%(税込) |

| 信託財産留保額 | なし |

| 実質コスト | 0.146%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

ニッセイ TOPIXインデックスファンドの評価分析

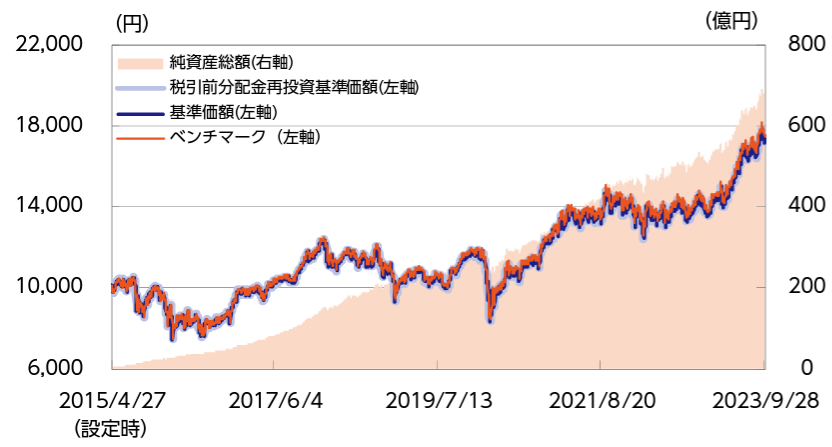

基準価額をどう見る?

ニッセイ TOPIXインデックスファンドの基準価額を見てみましょう。

2021年、22年は横ばいでしたが、2023年は大きく上昇しました。2023年の日本株の強さを物語っていますね。

※引用:ウエルスアドバイザー

利回りはどれくらい?

それでは、ニッセイ TOPIXインデックスファンドの運用実績を見ていきます。

直近1年間の利回りは29.51%となっています。3年、5年平均利回りも7%を超えていますので、悪くなさそうです。

ただし、この時点で良し悪しを判断するのは時期尚早です。他の類似ファンドとパフォーマンスを比較してから投資判断するようにしましょう。

| 平均利回り | |

| 1年 | +29.51% |

| 3年 | +15.20% |

| 5年 | +7.44% |

| 10年 | ー |

※2023年10月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年間圧倒的に高いリターンを出している国内中小型株式ファンドランキング

同カテゴリー内での利回りランキングは?

ニッセイ TOPIXインデックスファンドは、国内大型ブレンドカテゴリーに属しています。

投資をするのであれば、同カテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

利回りが良く見えても、実は同カテゴリー内では、ランキングが低かったということがよくあります。

ニッセイ TOPIXインデックスファンドは、実際には平均より少し上くらいに位置しており、インデックスファンドとしては十分なランキングですが、他のもっとパフォーマンスの良いファンドがあることもわかりますね。

| 上位●% | |

| 1年 | 40% |

| 3年 | 44% |

| 5年 | 49% |

| 10年 | ー |

※2023年10月時点

年別のパフォーマンスは?

ニッセイ TOPIXインデックスファンドの年別の利回りを見てみましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

プラスの年はほとんど2桁プラスとなっており、マイナスの年も下落幅をかなり抑えられているので、これなら安心して投資ができますね。

| 年間利回り | |

| 2023年 | +23.94%(1-9月) |

| 2022年 | ▲2.67% |

| 2021年 | +12.56% |

| 2020年 | +7.19% |

| 2019年 | +17.94% |

| 2018年 | ▲16.11% |

| 2017年 | +21.93% |

| 2016年 | ▲0.03% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とはインデックスファンドとのパフォーマンス比較

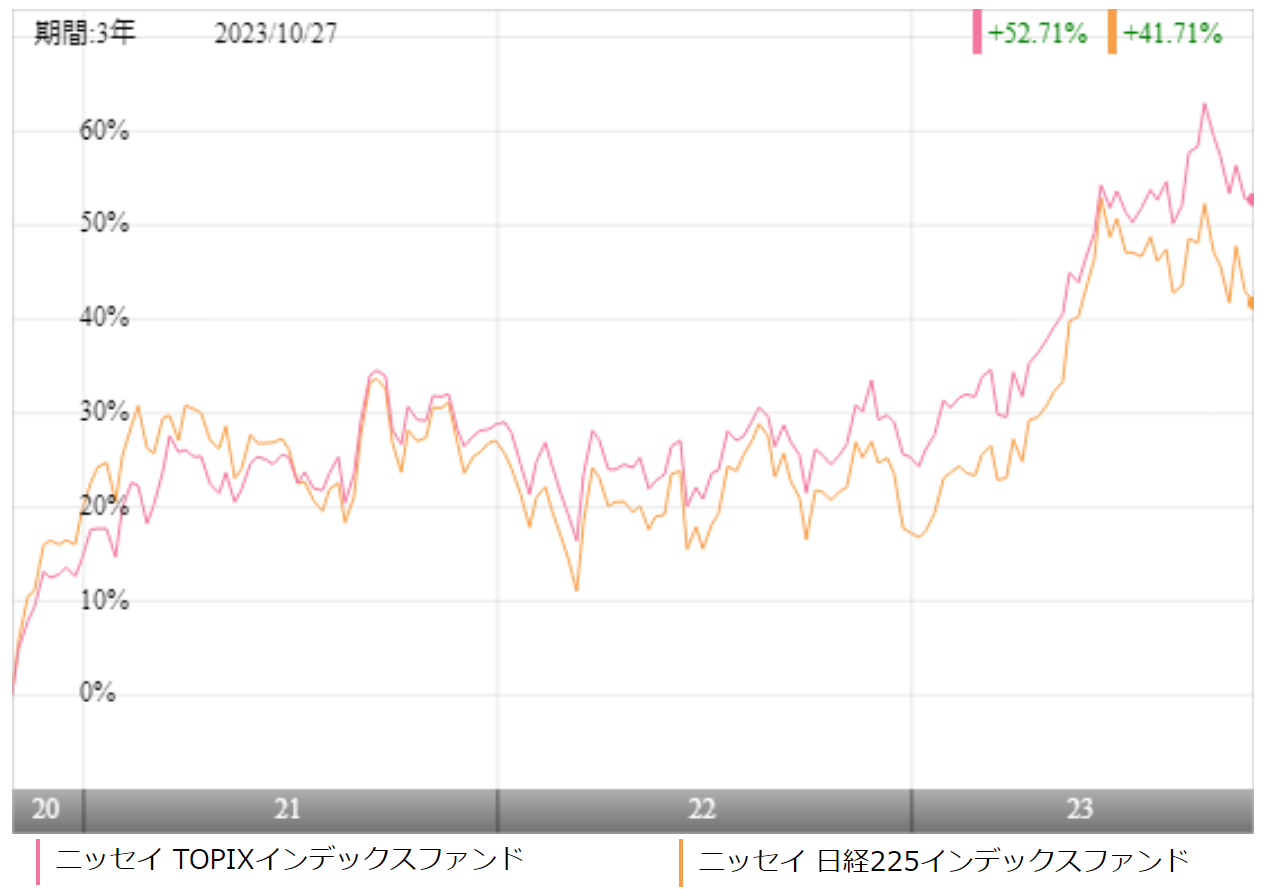

ニッセイ TOPIXインデックスファンドに投資をするかを考える上で、超低コストで投資ができるインデックスファンドとパフォーマンスの比較は必須です。

パフォーマンスが大きく劣るようであれば、わざわざ高いコストを支払ってまで投資をする価値がないからです。

そこで、今回は、ニッセイ TOPIXインデックスファンドと日経225に連動するニッセイ 日経225インデックスファンドとパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

直近3年間では、ほぼ全期間でニッセイ TOPIXインデックスファンドのパフォーマンスが上回っています。

一方、5年平均利回りで比較すると、ニッセイ 日経225インデックスファンドのパフォーマンスがわずかに上回っています。

この結果からはどちらも優劣つけづらいです。

| 年平均利回り | ニッセイ TOPIX | ニッセイ日経 225 |

| 1年 | +29.51% | +25.03% |

| 3年 | +15.20% | +13.02% |

| 5年 | +7.44% | +7.56% |

| 10年 | ー | +9.99% |

※2023年10月時点

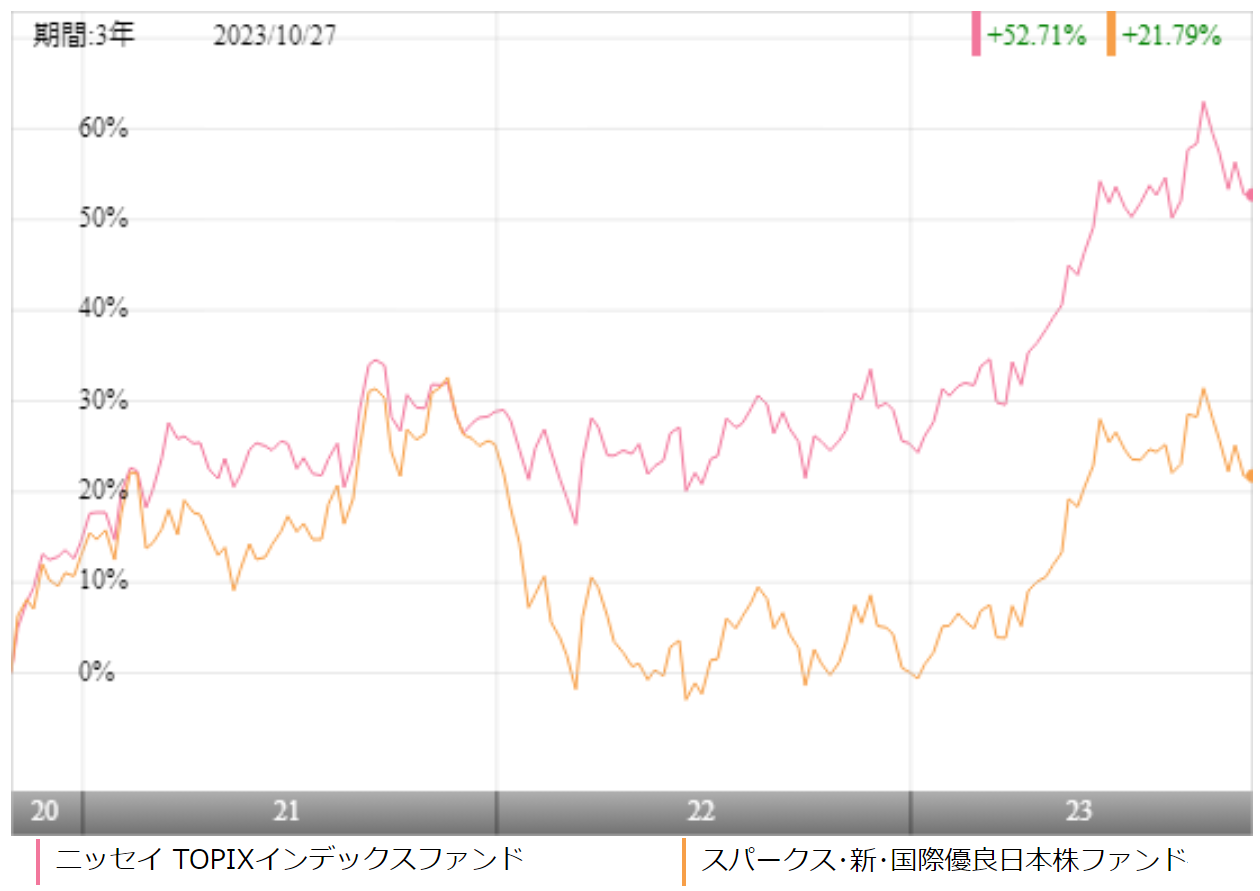

アクティブファンドとのパフォーマンス比較

ニッセイ TOPIXインデックスファンドに投資をするかを検討するのであれば、アクティブファンドともパフォーマンスを比較しておきましょう。

投資信託は6000本以上ありますので、もっと優れたファンドが見つかるかもしれません。

今回は、国内の大型株カテゴリーで中長期で高いパフォーマンスを残している厳選投資とパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

直近3年間では、ほぼ全期間において、ニッセイ TOPIXインデックスファンドのパフォーマンスが上回っています。

長期のパフォーマンスでみても状況は変わりません。これであれば、高いコストを支払わずとも、ニッセイ TOPIXインデックスファンドに投資をすれば良いですね。

| 年平均利回り | ニッセイ TOPIX | 厳選投資 |

| 1年 | +29.51% | +27.48% |

| 3年 | +15.20% | +8.05% |

| 5年 | +7.44% | +5.79% |

| 10年 | ー | +13.60% |

※2023年10月時点

最大下落率は?

投資信託は最低でも5~10年は投資をする気でなければ、投資をする意味がありませんが、その最大の障壁となりえるのが、資産の減少です。

特に20%や30%の下落相場を始めて経験すると、資産の減少額に耐えきれなくなり、本来手放すべきタイミングではないときに慌てて売却してしまいがちです。

そのため、事前にどの程度下落する可能性があるのかを知っておくことで、急落相場に遭遇しても、精神的に余裕を持って投資を続けられます。

それでは、ニッセイ TOPIXインデックスファンドの最大下落率を調べてみましょう。

| 期間 | 下落率 |

| 1カ月 | ▲10.26% |

| 3カ月 | ▲17.84% |

| 6カ月 | ▲18.68% |

| 12カ月 | ▲22.22% |

※2023年10月時点

ニッセイ TOPIXインデックスファンドの最大下落率は2015年7月~2016年6月で▲22.22%となっています。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を

限りなく低くすることが可能です。

評判はどう?

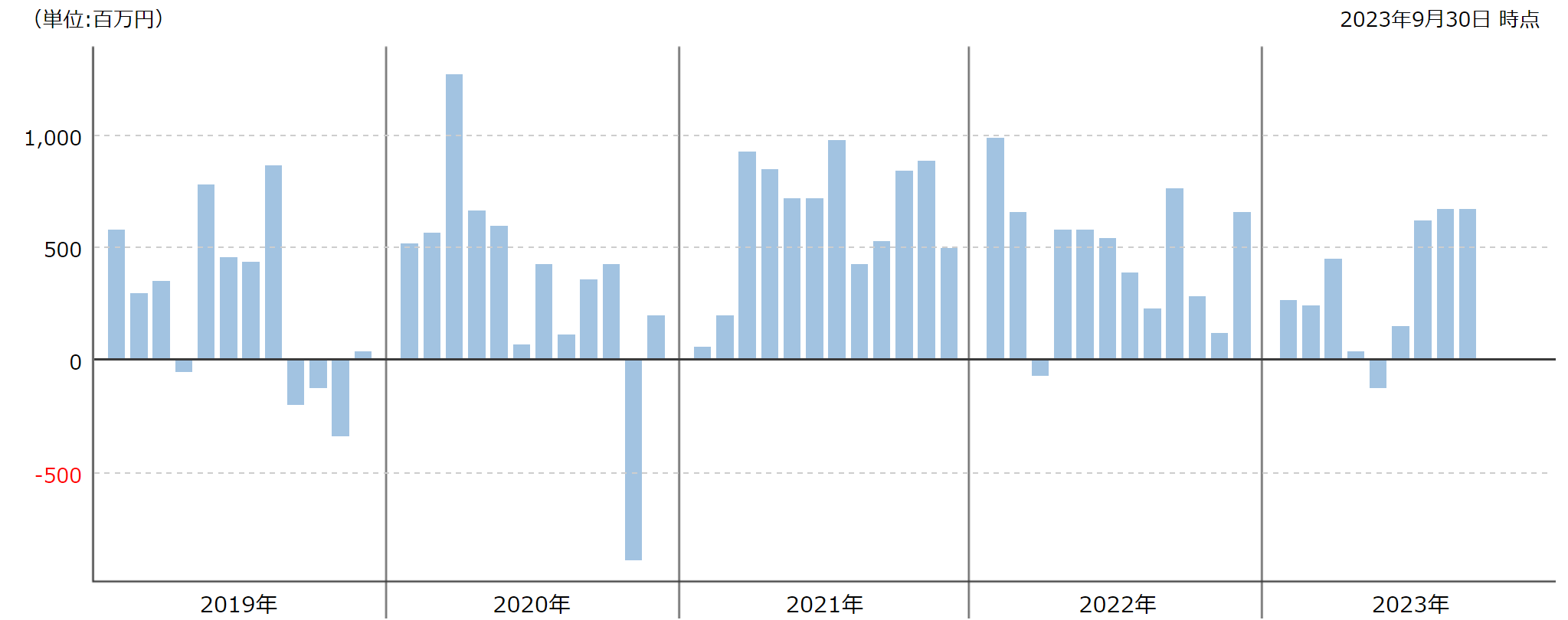

ニッセイ TOPIXインデックスファンドの評判を確認する上で、毎月の資金の流出入が役立ちます。

資金流入が多くなっていれば、人気が出てきているファンドであるとわかりますし、流出が続いているようであれば、評判が悪くなっているファンドと言えます。

それでは、ニッセイ TOPIXインデックスファンドの評判を見てみましょう。

ほぼ毎月流入超過となっており、評判は良いですね。コストも最安値水準であり、パフォーマンスも悪くないので、日本株のインデックスファンドに投資をしたい人が集まってきているのでしょう。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

投資をしようとする際、NISAやiDeCoの制度を使って投資を検討している人も多いと思うので、NISAやiDeCoの対応状況を見ていきます。

ニッセイ TOPIXインデックスファンドはNISAのみ取り扱いがありますので、投資をする場合は積極的にこの制度を活用していきましょう。

| NISA | iDeCo |

| 〇 | × |

※2023年10月時点

ニッセイ TOPIXインデックスファンドの評価まとめと今後の見通し

いかがでしょうか?

10年近く前から運用されているインデックスファンドということで、信託報酬が高くないか心配していましたが、実際は信託報酬も最安値付近になっており、非常に投資をしやすいファンドとなっています。

10年平均利回りで見ると、日経225に連動するインデックスファンドのほうがパフォーマンスは良いので、私はTOPIXか日経225かで言えば、日経225派ではありますが、TOPIXのようにバランスよく日本の大手企業に分散投資したい場合はTOPIXのほうが向いています。

カテゴリー内では、平均的なパフォーマンスですが、インデックスファンドであれば、これくらいの水準が妥当なラインですので、TOPIXに投資をするのであれば、候補ファンドの1つになりますね。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点