20年近く前から運用されていて、一部の投資家のみが知っている優れたファンドが三井住友DSアセットマネジメントの大和住銀 DC国内株式ファンドです。

果たして、大和住銀 DC国内株式ファンドとはどのようなファンドなのか、徹底分析していきます。

- 大和住銀 DC国内株式ファンドって投資対象としてどうなの?

- 大和住銀 DC国内株式ファンドって持ってて大丈夫なの?

- 大和住銀 DC国内株式ファンドより良いファンドってある?

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

大和住銀 DC国内株式ファンドの基本情報

投資対象は?

大和住銀 DC国内株式ファンドの投資対象は、日本の株式です。

TOPIX(配当込み)をベンチマークとし、バリューを重視し、収益性・成長性を勘案したアクティブ運用を行うことで、中長期的にベンチマークを上回る投資成果を目指します。

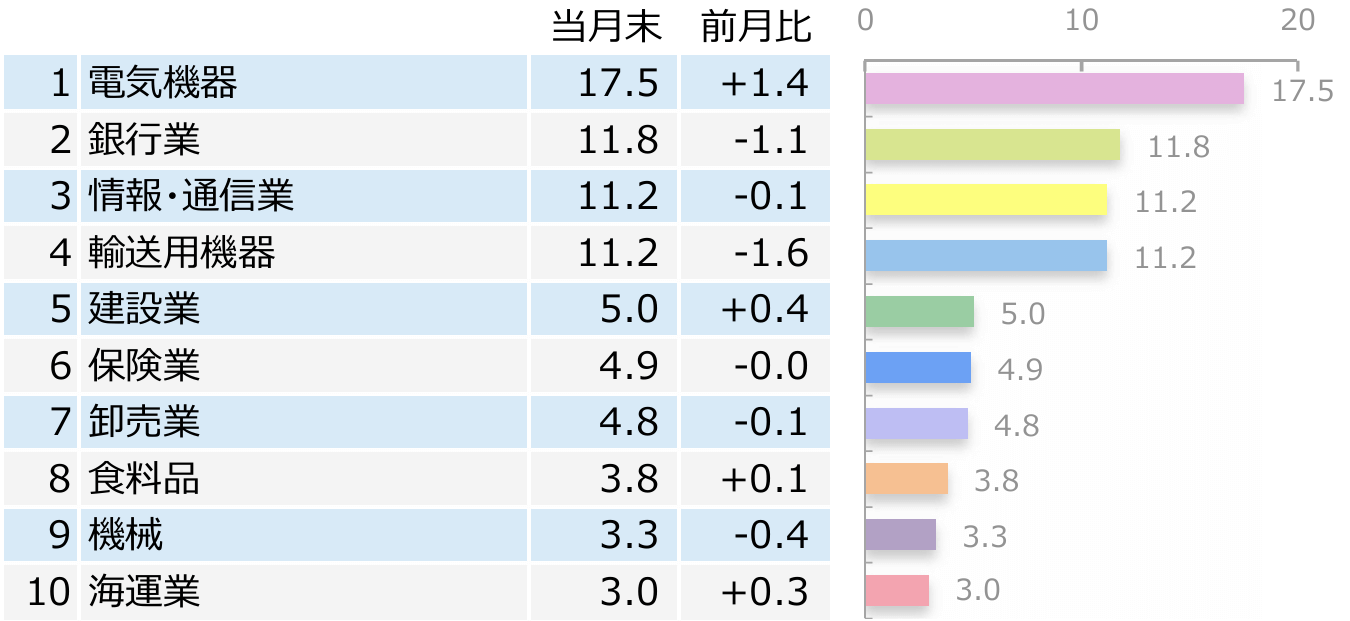

業種別の構成比率をいると、輸送用機器の比率が高くなっていますね。

※引用:マンスリーレポート

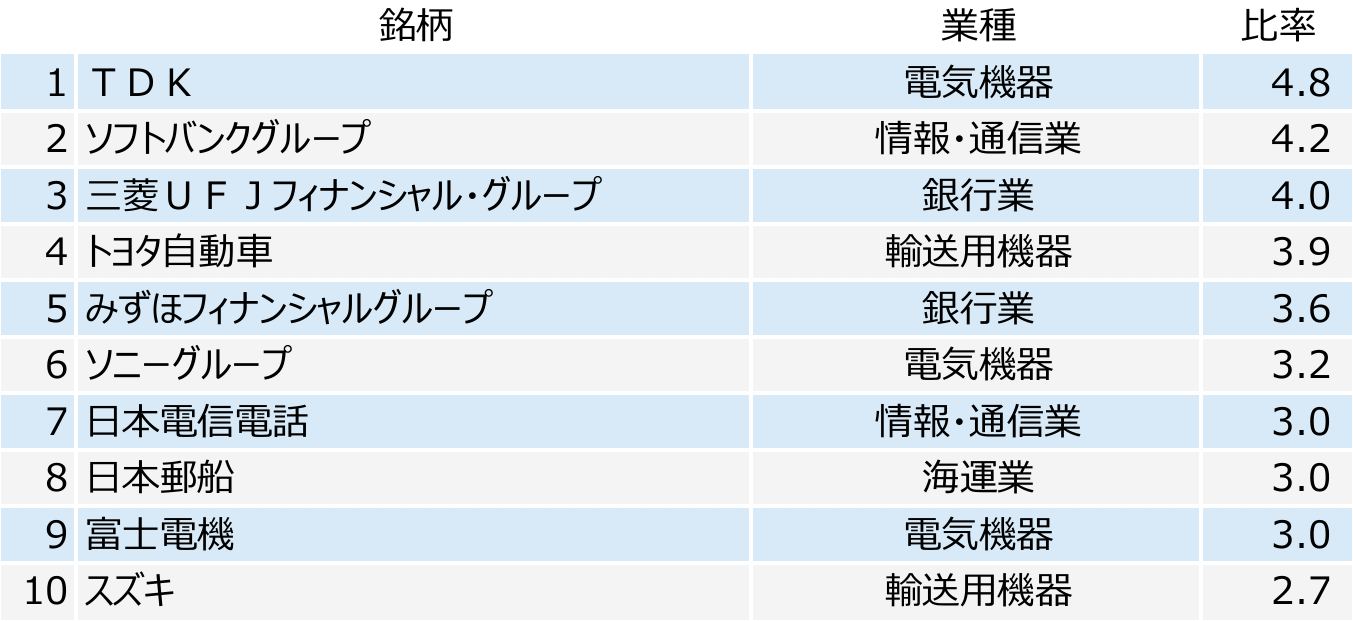

大和住銀 DC国内株式ファンドの現在の組入銘柄数は73銘柄で構成されており、組入上位10銘柄は以下のようになっています。

※引用:マンスリーレポート

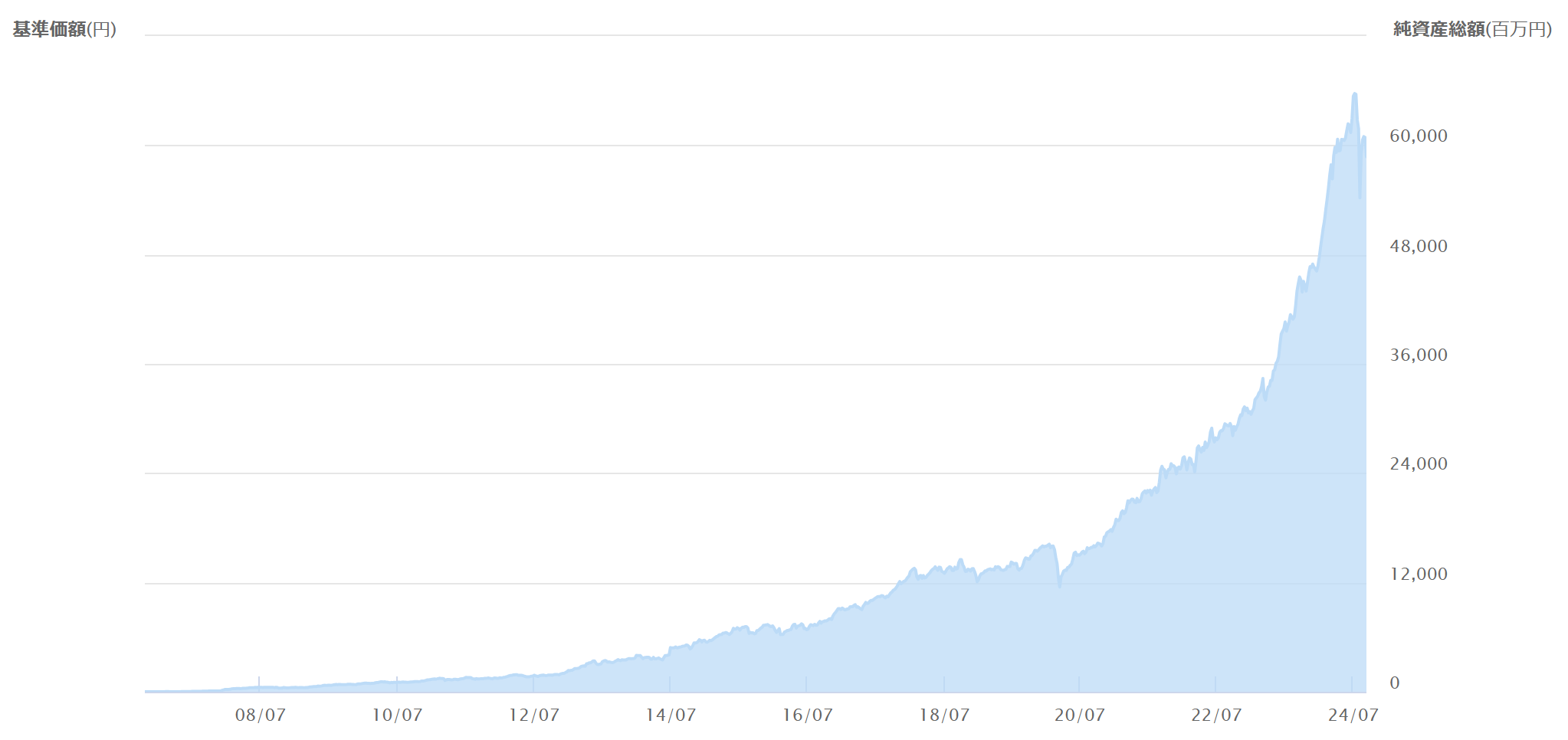

純資産総額は?

つづいて、大和住銀 DC国内株式ファンドの純資産総額を見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、監査費用や印刷費用、その他諸経費が相対的に比率が高くなるので、実質コストが高くなりがちです。早期償還のリスクもありますね。

また会社としてもファンドの運用に人員を割けなくなるため、パフォーマンスが悪化する原因にもなります。

一方、純資産総額が大きく、直近も純資産が増え続けているファンドは、多くの投資家が継続的に投資をしていることになるので、ファンドの評判をはかる指標の1つになります。

500~1000億=人気、1000億円以上=かなり人気と考えていいです。

大和住銀 DC国内株式ファンドの純資産総額は、現在約610億円です。特に直近はパフォーマンスが好調であることもあり、伸びが著しいですね。規模としても問題ありません。

※引用:三井住友DSアセットマネジメント HP

実質コストは?

投資信託を運用する際には、購入時手数料や信託報酬以外にも、実際にはコストがかかっています。具体的には、株式売買手数料や有価証券取引税、印刷費用などが該当します。

これを実質コストと言いますが、実質コストが信託報酬よりもかなり高くなっていることもありますので、必ず事前に確認しておいたほうがよいポイントです。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

大和住銀 DC国内株式ファンドの実質コストは1.049%となっており、近年の超低コストのインデックスファンドと比較をするとかなり割高になっています。

| 購入時手数料 | なし |

| 信託報酬 | 1.045%(税込) |

| 信託財産留保額 | なし |

| 実質コスト | 1.049%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

大和住銀 DC国内株式ファンドの独自評価と分析

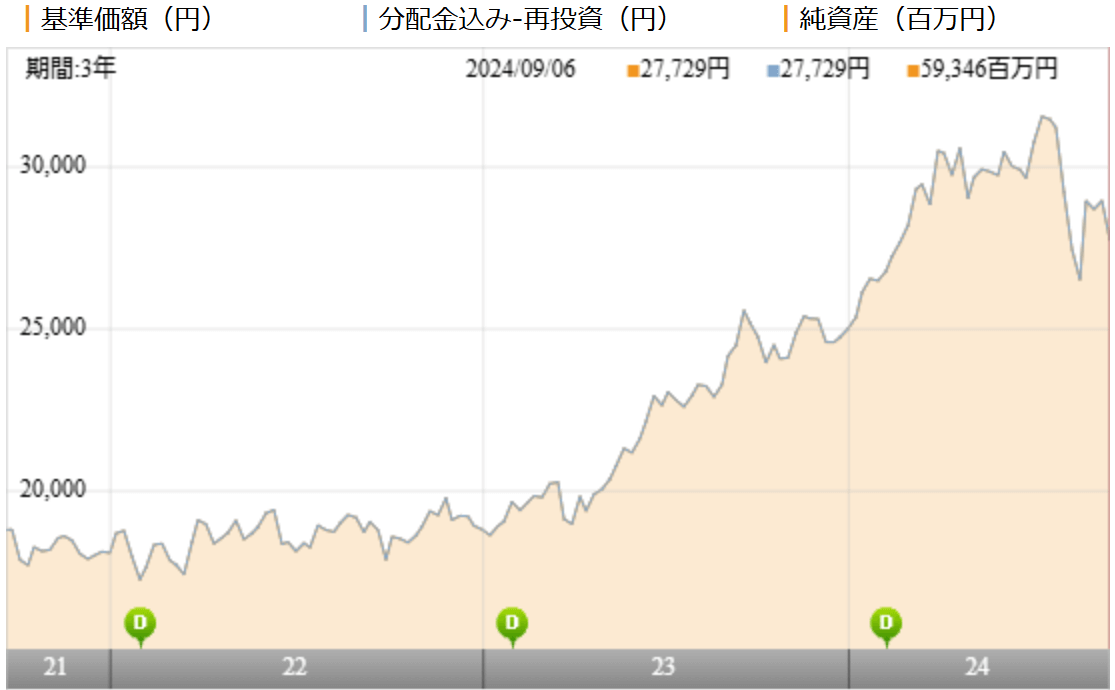

基準価額をどう見る?

大和住銀 DC国内株式ファンドの基準価額を見てみましょう。

2022年は伸び悩んでいましたが、2023年に入り、日経平均が40,000円を突破した恩恵を受け、大きく上昇しています。

※引用:ウエルスアドバイザー

利回りはどれくらい?

それでは、大和住銀 DC国内株式ファンドの運用実績を見ていきます。

直近1年間の利回りは20.87%となっています。どの期間においても、10%を超えており、かなり優秀なファンドであることがわかります。

ただし、この時点で良し悪しを判断するのは時期尚早です。他の類似ファンドとパフォーマンスを比較してから投資判断するようにしましょう。

| 平均利回り | |

| 1年 | +20.87% |

| 3年 | +18.80% |

| 5年 | +18.91% |

| 10年 | +11.81% |

※2024年9月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年間圧倒的に高いリターンを出している国内中小型株式ファンドランキング

同カテゴリー内での利回りランキングは?

大和住銀 DC国内株式ファンドは、国内大型バリューカテゴリーに属しています。

投資をするのであれば、同カテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

利回りが良く見えても、実は同カテゴリー内では、ランキングが低かったということがよくあります。

大和住銀 DC国内株式ファンドは、直近1年・3年は平均以下、5年・10年は上位30%以内にランクインしており、長期のパフォーマンスのランキングが高いのは評価できますね。

| 上位●% | |

| 1年 | 65% |

| 3年 | 54% |

| 5年 | 32% |

| 10年 | 13% |

※2024年9月時点

年別のパフォーマンスは?

大和住銀 DC国内株式ファンドの年別の利回りを見てみましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

2016年、2018年はマイナスとなっていますが、多くの株式ファンドがマイナスとなった2022年はプラスの運用ができています。これはかなり高評価です。

| 年間利回り | |

| 2024年 | 22.83%(1-6月) |

| 2023年 | +32.92% |

| 2022年 | +3.21% |

| 2021年 | +23.09% |

| 2020年 | +5.13% |

| 2019年 | +19.53% |

| 2018年 | ▲17.22% |

| 2017年 | +24.83% |

| 2016年 | ▲1.04% |

| 2015年 | +10.07% |

| 2014年 | +9.40% |

※2024年9月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略インデックスファンドとのパフォーマンス比較

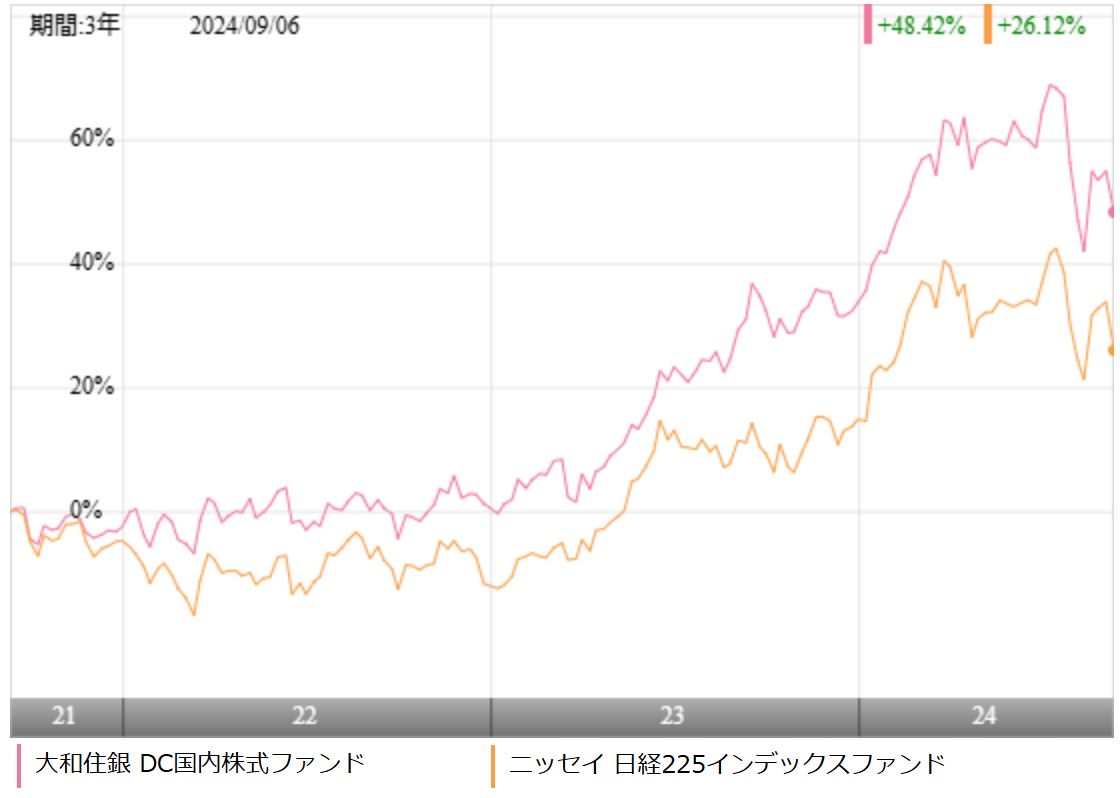

大和住銀 DC国内株式ファンドに投資をするかを考える上で、超低コストで投資ができるインデックスファンドとパフォーマンスの比較は必須です。

パフォーマンスが大きく劣るようであれば、わざわざ高いコストを支払ってまで投資をする価値がないからです。

そこで、今回は、大和住銀 DC国内株式ファンドと日経225に連動するニッセイ 日経225インデックスファンドとパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

直近3年間では、ほぼ全期間で大和住銀 DC国内株式ファンドがパフォーマンスで上回っています。

5年、10年の期間でも、大和住銀 DC国内株式ファンドが大きく差をつけており、これであれば、高いコストを支払ってアクティブファンドに投資をする価値があると言えそうです。

| 年平均利回り | 大和住銀 DC国内株式 | ニッセイ日経 225 |

| 1年 | +20.87% | +20.41% |

| 3年 | +18.80% | +13.16% |

| 5年 | +18.91% | +15.19% |

| 10年 | +11.81% | +11.42% |

※2024年9月時点

アクティブファンドとのパフォーマンス比較

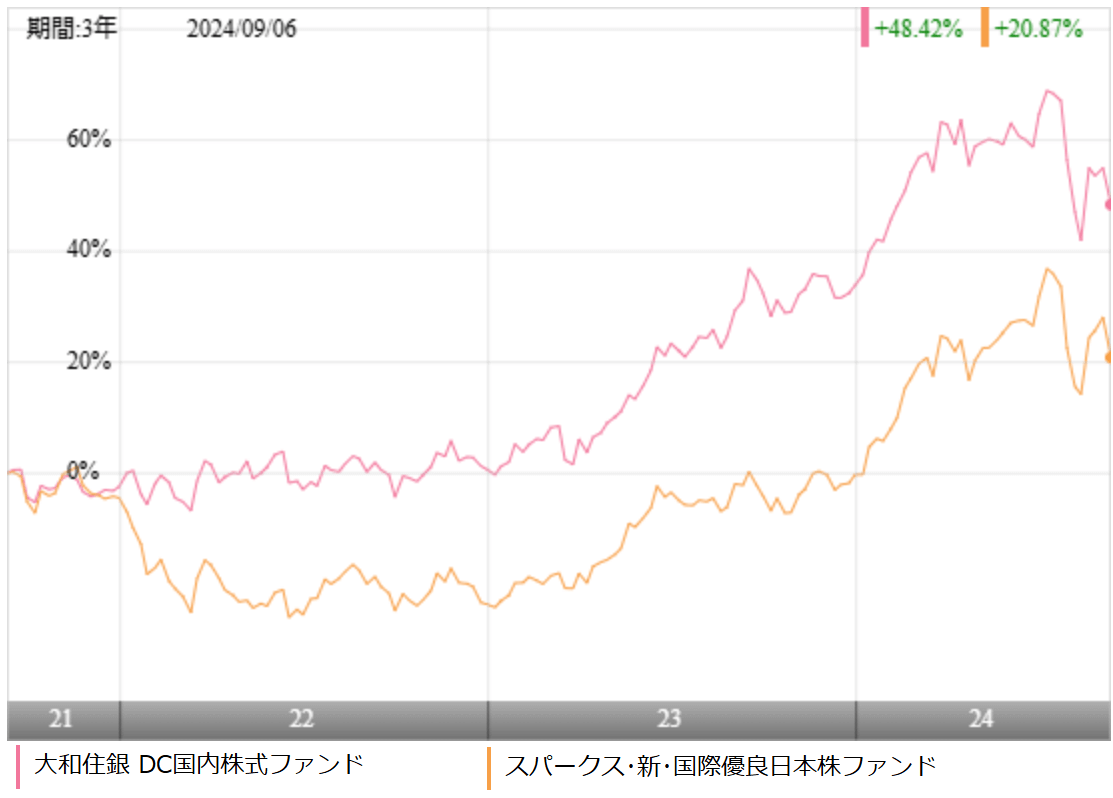

大和住銀 DC国内株式ファンドに投資をするかを検討するのであれば、アクティブファンドともパフォーマンスを比較しておきましょう。

投資信託は6000本以上ありますので、もっと優れたファンドが見つかるかもしれません。

今回は、国内の大型株カテゴリーで中長期で高いパフォーマンスを残している厳選投資とパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

直近3年間では、ほぼ全期間において、大和住銀 DC国内株式ファンドがパフォーマンスで上回っています。

長期のパフォーマンスでみると、10年平均利回りは厳選投資が上回っており、長期間投資をするつもりなのであれば、厳選投資も選択肢になりますね。

| 年平均利回り | 大和住銀 DC国内株式 | 厳選投資 |

| 1年 | +20.87% | +32.12% |

| 3年 | +18.80% | +11.43% |

| 5年 | +18.91% | +15.94% |

| 10年 | +11.81% | +14.39% |

※2024年9月時点

最大下落率は?

投資信託は最低でも5~10年は投資をする気でなければ、投資をする意味がありませんが、その最大の障壁となりえるのが、資産の減少です。

特に20%や30%の下落相場を始めて経験すると、資産の減少額に耐えきれなくなり、本来手放すべきタイミングではないときに慌てて売却してしまいがちです。

そのため、事前にどの程度下落する可能性があるのかを知っておくことで、急落相場に遭遇しても、精神的に余裕を持って投資を続けられます。

それでは、大和住銀 DC国内株式ファンドの最大下落率を調べてみましょう。

| 期間 | 下落率 |

| 1カ月 | ▲19.22% |

| 3カ月 | ▲33.12% |

| 6カ月 | ▲41.11% |

| 12カ月 | ▲46.39% |

※2024年9月時点

大和住銀 DC国内株式ファンドの最大下落率は2007年11月~2008年10月で▲46.39%となっています。リーマンショック時がもう一度来ると、これくらいは資産が目減りしますので、その覚悟をもって投資をしないといけません。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

評判はどう?

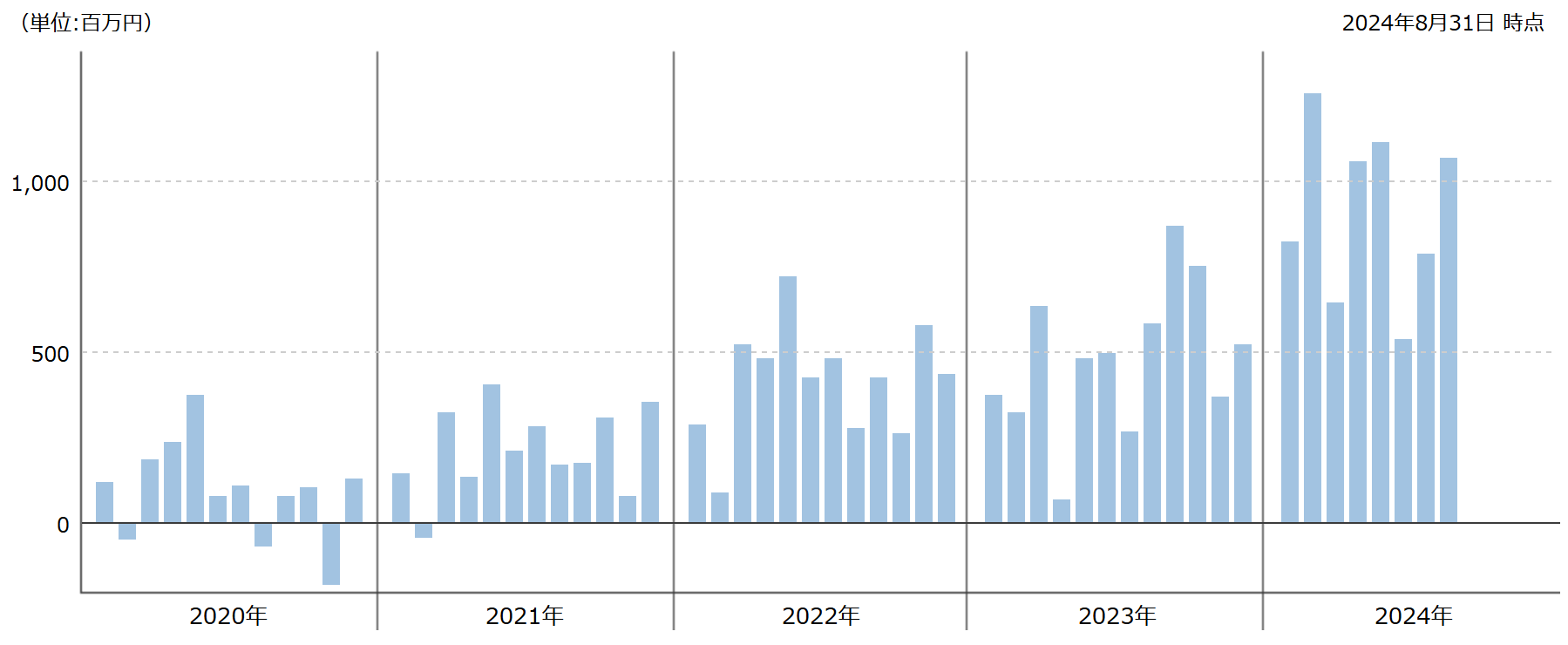

大和住銀 DC国内株式ファンドの評判を確認する上で、毎月の資金の流出入が役立ちます。

資金流入が多くなっていれば、人気が出てきているファンドであるとわかりますし、流出が続いているようであれば、評判が悪くなっているファンドと言えます。

それでは、大和住銀 DC国内株式ファンドの評判を見てみましょう。

ほぼ毎月、資金が流入超過となっており、かつ流入超過額も増えていることから、評判はよくなっていることがわかります。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

投資をしようとする際、NISAやiDeCoの制度を使って投資を検討している人も多いと思うので、NISAやiDeCoの対応状況を見ていきます。

大和住銀 DC国内株式ファンドはどちらも取り扱いがありますので、投資をする場合は積極的にこの制度を活用していきましょう。

| NISA | iDeCo |

| 〇 | ジブラルタ生命保険、SMBC日興証券 |

※2024年9月時点

大和住銀 DC国内株式ファンドの個人的評価まとめと今後の見通し

いかがでしょうか?

アクティブファンドに投資をするのであれば、最低限、インテックスファンドよりもパフォーマンスが上回っている必要があります。

その点、大和住銀 DC国内株式ファンドはインデックスファンドにどの期間でも負けておらず、高いコストを支払ってでも投資をする価値があると言えます。

また国内株式の優秀なアクティブファンドと比較をしても、遜色ないので、選択肢の1つとしては十分検討の余地があると言えます。

ただ、直近10年間の日本株のパフォーマンスはかなり好調だったので、この勢いがそのまま続くと思って投資をしてしまうと、痛い目を見る可能性があります。中長期でみれば、年5~6%のリターンが妥当ですので、あまり期待値を高く持ち過ぎないようにしてください。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点