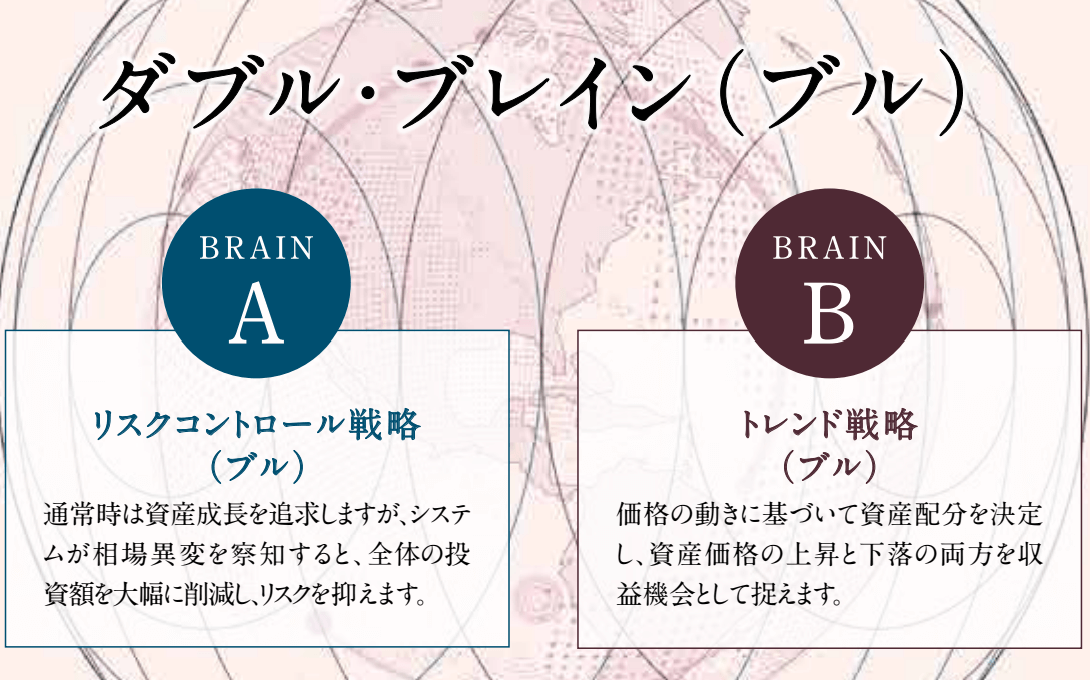

クオンツ運用で世界的に有名なマン・グループが運用する2つの投資戦略ファンドを組み込んでいるダブル・ブレイン。

上げ相場でも下げ相場でも利益を追求するヘッジファンド型の運用となっており、コロナショックでは下落幅を大きく抑えたことで注目を集めました。知名度が上がったことを利用して、新たに設定されたのが、ダブル・ブレインの運用をさらにハイリスクにしたダブル・ブレイン(ブル)です。

果たして、ダブル・ブレイン(ブル)はどういった商品なのでしょうか。

「ダブル・ブレイン(ブル)って投資対象としてどうなの?」

「ダブル・ブレイン(ブル)って持ってて大丈夫なの?」

「ダブル・ブレイン(ブル)より良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

ダブル・ブレイン(ブル)の基本情報

投資対象は?

ダブル・ブレイン(ブル)の投資対象は新興国を含む世界中の株式・債券・デリバティブ、為替などです。原則として、ファンドの純資産総額の2倍程度になるようにレバレッジをかけて運用していきます。

ダブル・ブレイン(ブル)の特徴は2つの戦略をうまく組み合わせている点になります。

※引用:交付目論見書

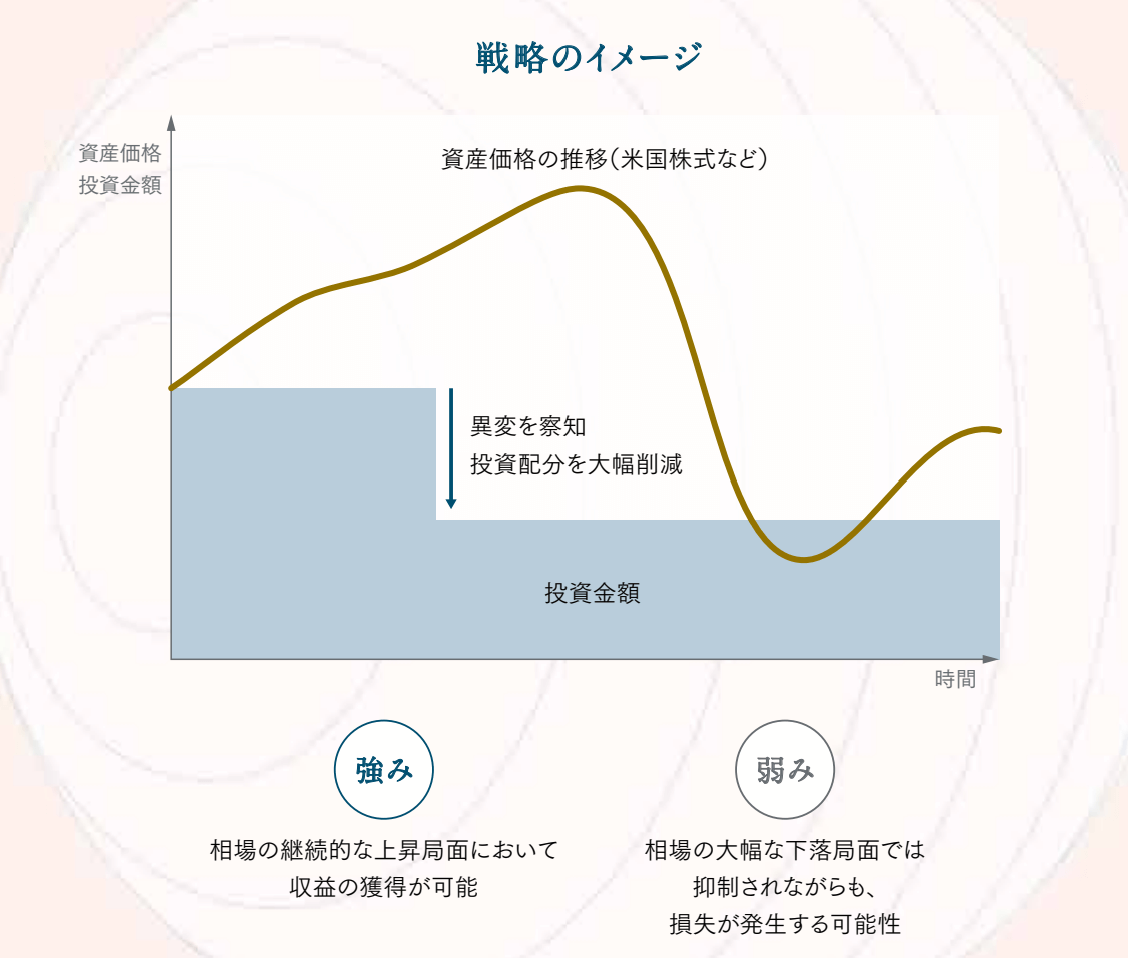

市場動向に追随するトレンド戦略と下落リスクを抑制するリスクコントロール戦略をうまく組み合わせていきます。リスクコントロール戦略では、相場の下落を事前に察知することで、ポートフォリオの投資配分を大幅に削減し、下落リスクに備えます。

※引用:交付目論見書

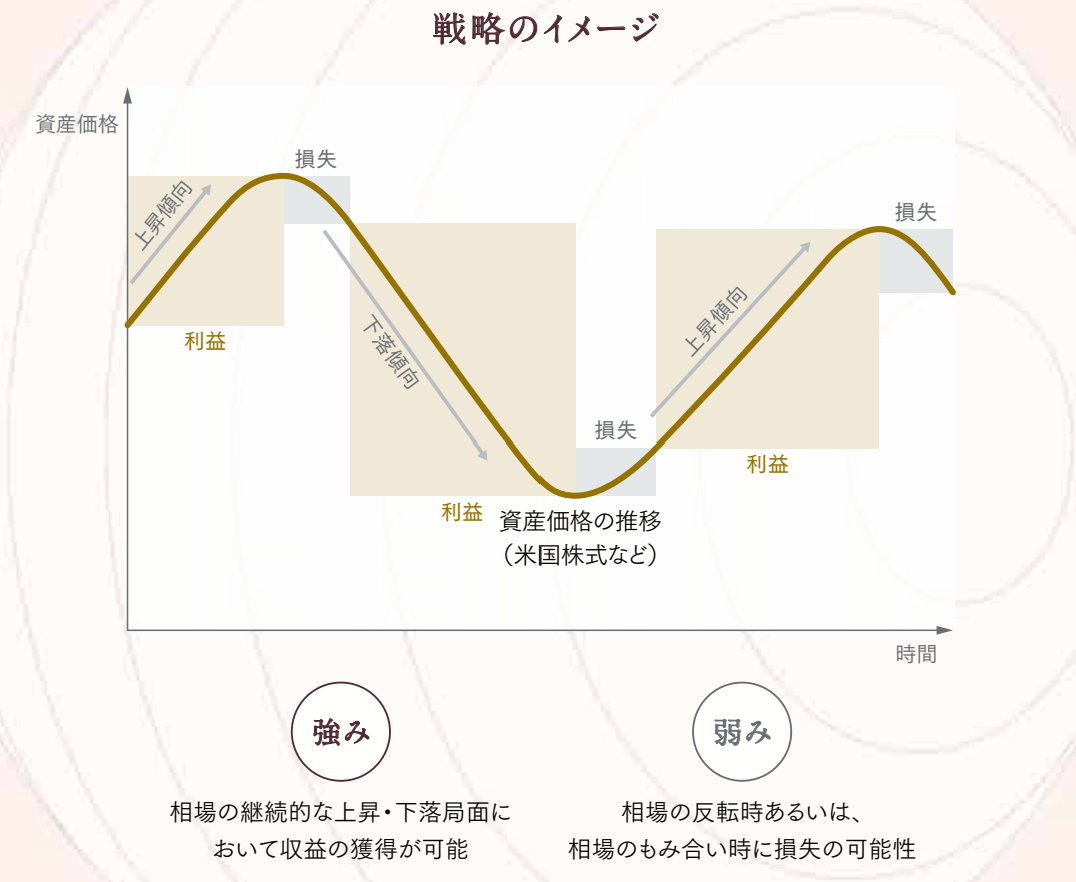

トレンド戦略では、相場の波に合わせて、トレンドが発生している期間でしっかりと利益を狙っていきます。

※引用:交付目論見書

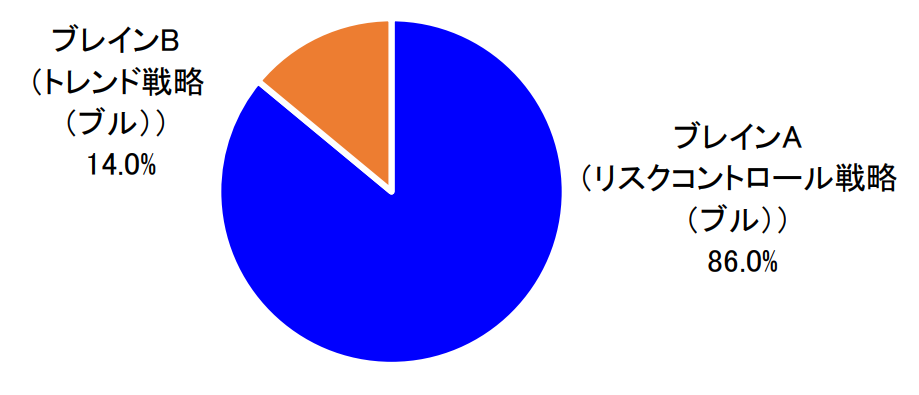

ダブル・ブレイン(ブル)の現在の投資比率は以下のようになっており、下落リスクに備えている様子がわかります。

※引用:マンスリーレポート

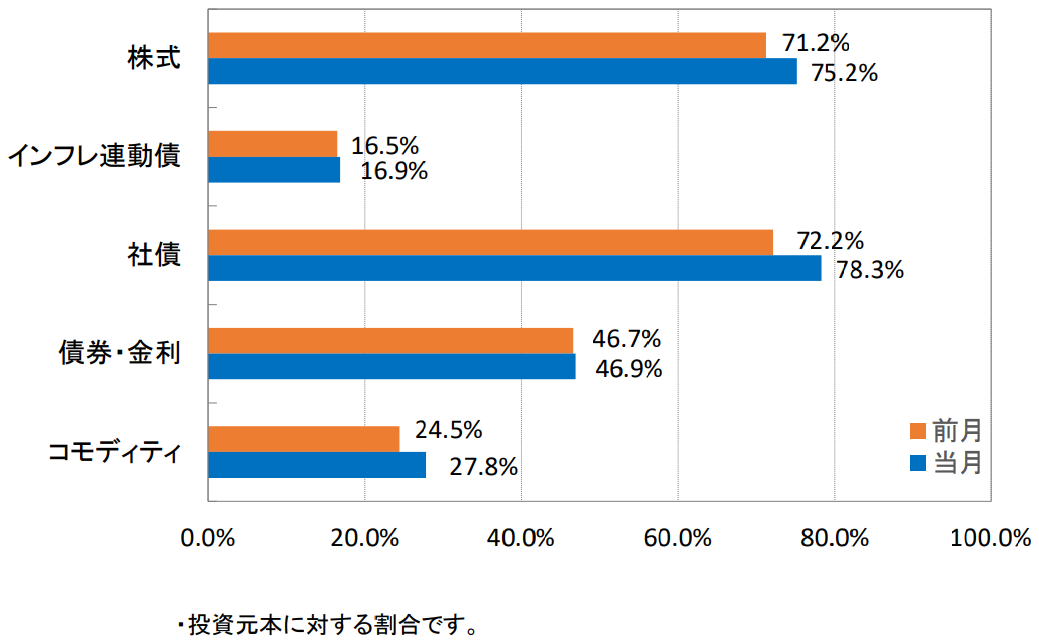

続いて、それぞれの投資戦略で組入れている資産の配分を見ていきます。

まずリスクコントロール戦略(ブル)では、万遍なく分散投資がされています。中でも社債や債券・金利の保有比率が高くなっています。

前月は2倍以上のレバレッジがかかっていた(橙の合計)ようですが、今月に入って、レバレッジの倍率をかなり落としていることが分かります。

※引用:マンスリーレポート

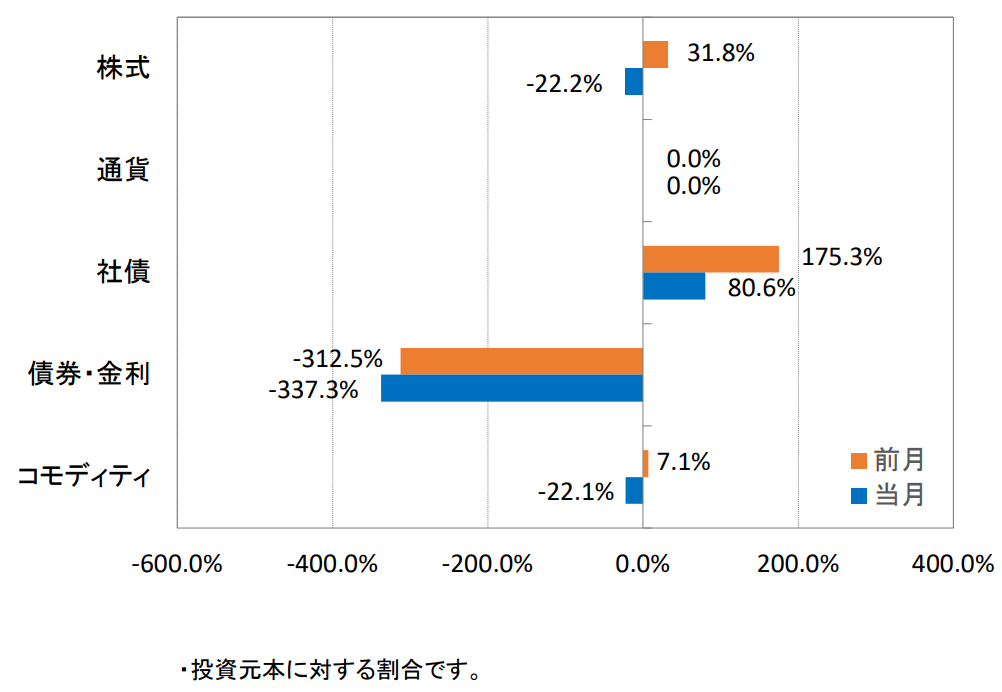

続いて、トレンド戦略(ブル)です。こちらがマイナスということはショートポジション(売りポジション)を持っているという意味なのですが、すべてのアセットクラスでショートポジションを積み増していますね。

※引用:マンスリーレポート

純資産総額は?

続いて、純資産総額はどうなっているか見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

純資産総額は大きいほうが、ファンドマネージャーが資金を運用する際に効率よくできたり、保管費用や監査費用が相対的に低くなりますので、コストが低く抑えられます。

また投資信託の規模が小さくなると運用会社自体がその投資信託に力を注がなくなりパフォーマンスが悪くなることもありますので注意が必要です。

ダブル・ブレイン(ブル)の純資産は716億円近く集まっており、ダブル・ブレインの人気をそのまま受け継いだ形です。規模としては問題ない水準ですが、パフォーマンスはかなり酷い有様です。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

ダブル・ブレイン(ブル)の実質コストは2.32%と異常に高くなっています。ファンド・オブ・ファンズの形になっているため、余計なコストがかなり大きくのしかかっています。

購入時手数料も考えると、初年度だけでも5%以上取られますので、これでは相当パフォーマンスが良くなければ、投資をしたいとは思えません。

| 購入時手数料 | 3.3%(税込)※上限 |

| 信託報酬 | 2.313%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 2.32%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

ダブル・ブレイン(ブル)の評価分析

基準価額をどう見る?

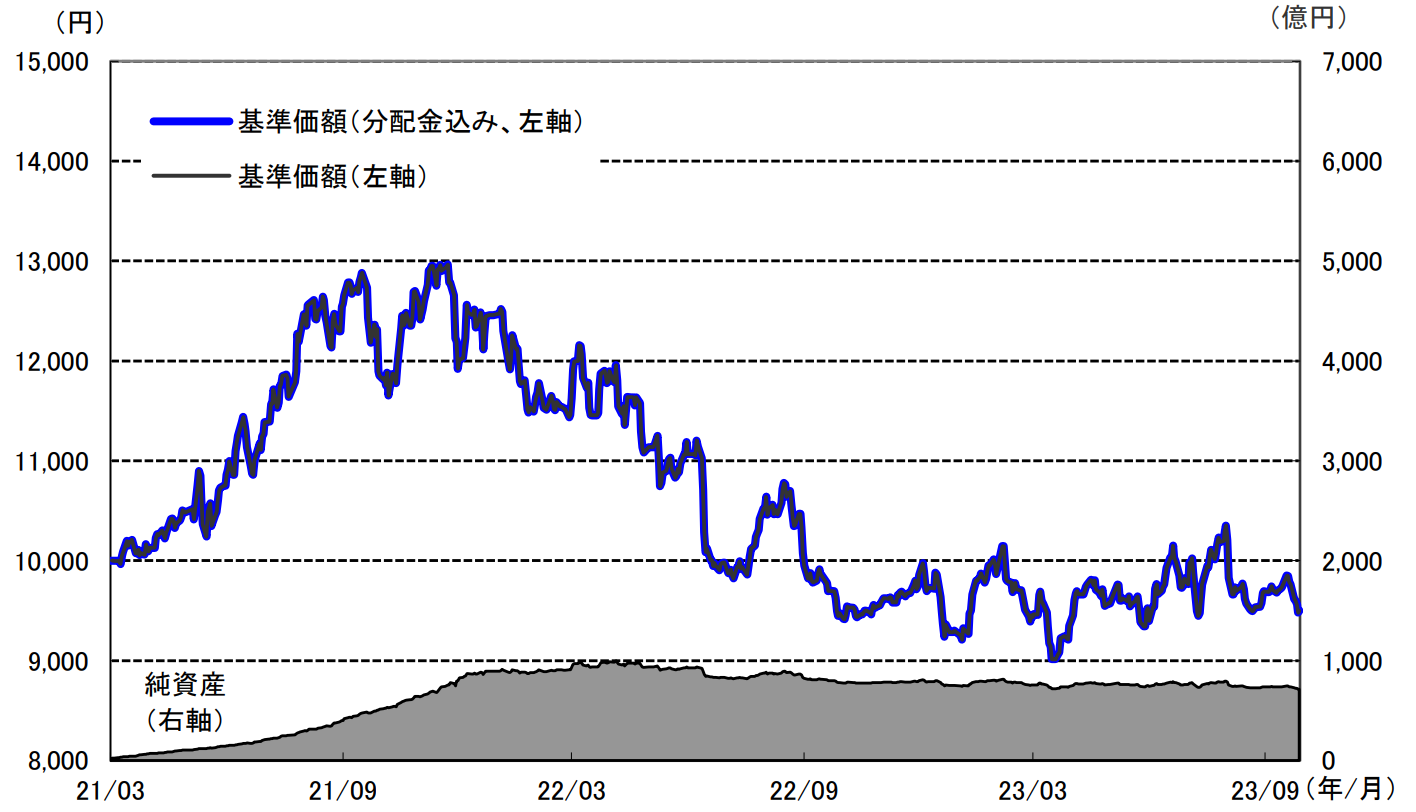

ダブル・ブレイン(ブル)の基準価額を見てみましょう。

2021年末までは上昇を続けていましたが、2022年以降は大きく下落し、ついに10,000円を割り込んでしまっています。

※引用:ウエルスアドバイザー

利回りはどれくらい?

ダブル・ブレイン(ブル)の直近1年間の利回りは0.26%です。

直近1年の利回りだけではあまり役立ちませんが、この時点であまり優れたパフォーマンスのファンドではなさそうだとわかります。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +0.26% |

| 3年 | - |

| 5年 | - |

| 10年 | - |

※2023年10月時点

同カテゴリー内での利回りランキングは?

ダブル・ブレイン(ブル)は、ヘッジファンドカテゴリーに属しています。

パフォーマンスが良く見えても、実はもっと優れたファンド見つかることもありますので、同カテゴリー内でのパフォーマンスは必ず比較するようにしてください。

ヘッジファンドカテゴリー自体、かなり特殊な運用を行っているものが多いので、一概に比較はしづらいですが、ダブル・ブレイン(ブル)のパフォーマンスは平均以下の水準ですので、あえて選ぶ理由がありません。

| 上位●% | |

| 1年 | 42% |

| 3年 | - |

| 5年 | - |

| 10年 | - |

※2023年10月時点

年別の運用利回りは?

ダブル・ブレイン(ブル)の年別パフォーマンスを見てみましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

まだ運用期間が短いため、あまり参考になりませんが、2022年のマイナスが大きすぎて、投資する気が失せますね。

| 年間利回り | |

| 2023年 | +2.30%(1-9月) |

| 2022年 | ▲25.34% |

| 2021年 | - |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とはインデックスファンドとの利回り比較

ダブル・ブレイン(ブル)に投資を検討しているのであれば、より低コストのインデックスファンドとのパフォーマンスは比較しておいて損はありません。

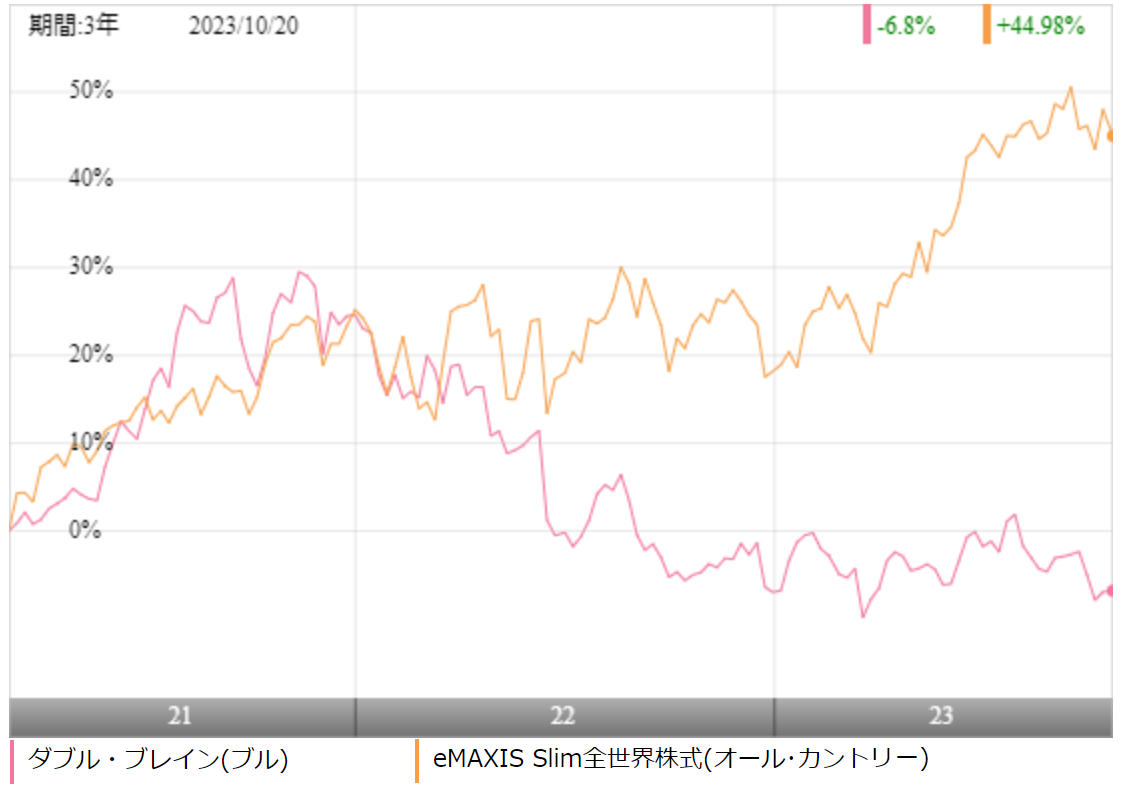

ダブル・ブレイン(ブル)はレバレッジを効かせたヘッジファンドなので、あまり類似のファンドがないのですが、今回は、低コストで全世界の株式に投資ができるeMAXIS Slim 全世界株式とパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

直近3年間では、2022年以降、eMAXIS Slim 全世界株式が大きく差を広げています。これだけパフォーマンスに差がつくと、高いコストを支払うメリットを感じませんね。

| ダブル・ブレイン(ブル) | slim オールカントリー | |

| 1年 | +0.26% | +23.71% |

| 3年 | - | +20.23% |

| 5年 | - | - |

| 10年 | - | - |

※2023年10月時点

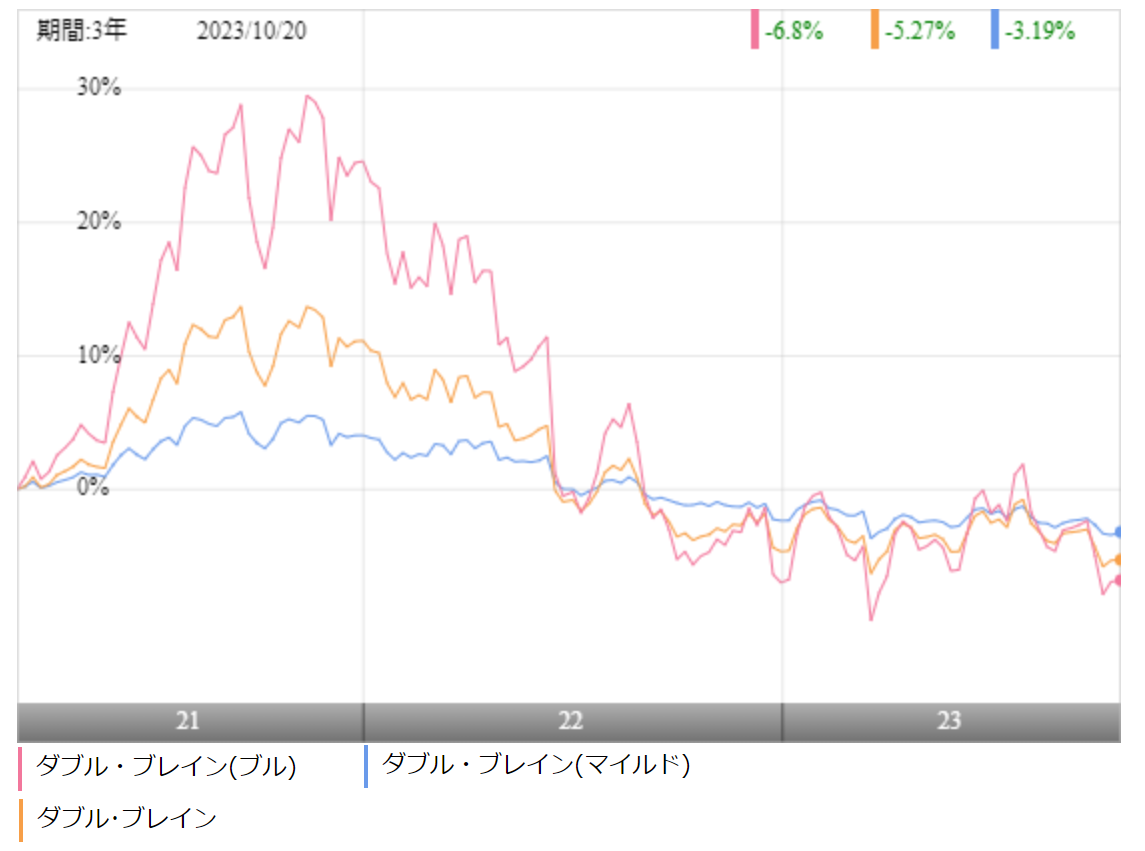

類似ファンドとの利回り比較

ダブル・ブレイン(ブル)への投資を検討するのであれば、ダブル・ブレインやダブル・ブレイン(マイルド)とのパフォーマンスがどうなっているのか気になっている人もいると思います。

そこで、この3ファンドのパフォーマンスを比較してみました。

※引用:ウエルスアドバイザー

レバレッジの利かせ方が違うので、当然このような結果になるわけですが、思った以上にダブル・ブレイン(ブル)の変動幅が大きいことが分かりますね。

最大下落率は?

ダブル・ブレイン(ブル)に投資をする前に、最大でどの程度下落する可能性があるのかを知っておくことは非常に重要です。どの程度下落する可能性があるかを把握しておけば、大きく下落した相場でも落ち着いて保有を続けられるからです。

それではここでダブル・ブレイン(ブル)の最大下落率を見てみましょう。

| 期間 | 下落率 |

| 1カ月 | ▲9.77% |

| 3カ月 | ▲15.35% |

| 6カ月 | ▲19.87% |

| 12カ月 | ▲25.34% |

※2023年10月時点

2022年1月~2022年12月の1年間で最大25.34%の下落を記録しています。レバレッジが効いている分、下落幅が大きくなっていますね。

評判はどう?

続いて、ダブル・ブレイン(ブル)の評判を見てみましょう。

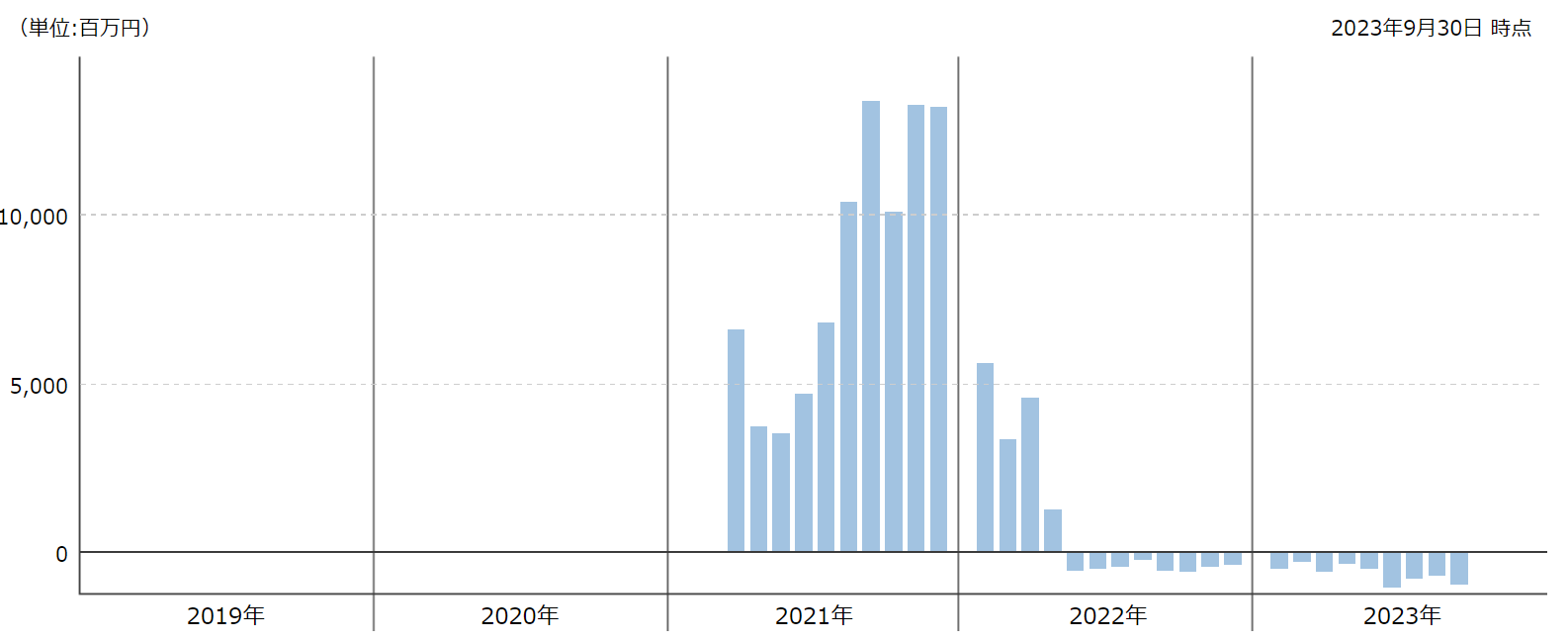

ネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額です。

資金が流入しているということは多くの投資家がファンドを購入しているということなので、評判がいいということになります。

レバレッジ型ファンドは相場が好調の時は基本的に資金が流入しますが、下落局面になるとドンドン資金が流出していきます。

思った通りですが、2022年以降は流出が続いており、評判はよくありません。

※引用:ウエルスアドバイザー

ダブル・ブレイン(ブル)の評価まとめと今後の見通し

いかがでしょうか?

ダブル・ブレイン(ブル)の元となっているダブル・ブレインはコロナショックを非常にうまく乗り越えたことで評判を高めました。ただ、コロナショックはうまく乗り切ったものの、2022年以降の相場では悲惨なパフォーマンスとなっており、ダブル・ブレイン(ブル)もかなり厳しい結果となっています。

複雑な戦略が組み込まれた新規ファンドというのは、一時期だけ運用がうまくいくことが多く、投資家の注目を集めたりするのですが、3年5年のパフォーマンスで見ると、結局インデックスファンドに投資をしておけば良かったというパターンが大半です。

とくにダブル・ブレイン(ブル)のように相場状況に合わせて、ポートフォリオを機動的に組み換え、リスクを抑えた運用をすると謳ったファンドは大抵、言葉通りの結果にはならず、投資家だけが大損する結果を生んでいます。

ダブル・ブレイン(ブル)は手数料も異常に高いですし、パフォーマンスも酷いですし、無理に投資をするようなファンドではありませんね。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点