横浜銀行と三井住友信託銀行の共同出資により2015年に誕生したスカイオーシャン・アセットマネジメント。たぶん名前を聞いたことはないと思いますが、現在では10本前後のファンドを運用している運用会社です。

その中でも一番人気となっているのが海外株式、海外債券、金を含めた6資産に分散投資ができるブレンドシックスです。

今日は、このブレンドシックスを徹底分析していきます。

「ブレンドシックスって投資対象としてどうなの?」

「ブレンドシックスって持ってて大丈夫なの?」

「ブレンドシックスより良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

ブレンドシックスの基本情報

投資対象は?

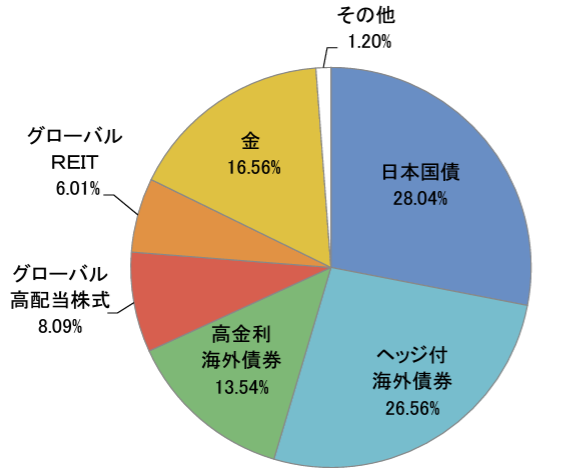

ブレンドシックスの投資対象は、国内債券、ヘッジ付海外債券、高金利海外債券、グローバル好配当株式、グローバルREIT、金の6資産です。

基準価額への影響度合いがおおむね均等になるように資産を配分しますので、リスクの高い資産は保有比率が少なく、リスクの低い資産は保有比率が高くなっています。

実際にブレンドシックスの資産構成比は日本国債やヘッジ付海外債券の比率が高くなっていますね。

日本債券部分は平均最終利回りが1.12%しかありませんので、債券価格が上昇しなければ、手数料負けすることが確定しています。

※引用:マンスリーレポート

純資産総額は?

投資を検討するうえで、純資産総額は必ず確認しておきたいポイントです。

純資産総額が多いと、ファンドマネジャーが資金を運用する際に有利であったり、保管費用や監査費用が相対的に低くなりますので、優れた投資信託と言えます。

また投資信託の規模が小さくなると運用会社自体がその投資信託に力を注がなくなりパフォーマンスが悪くなることもありますので注意が必要です。

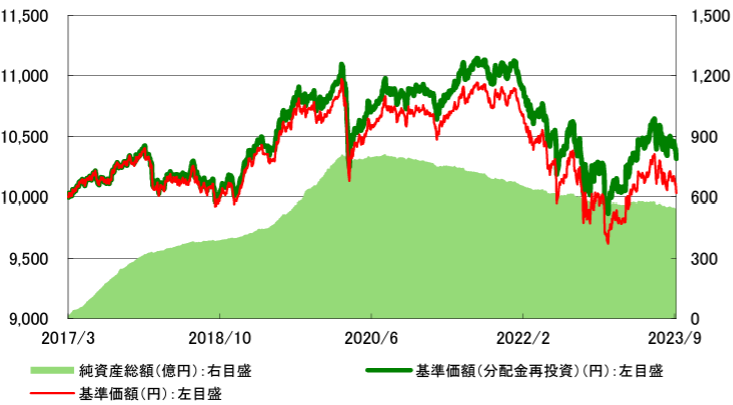

ブレンドシックスは2017年に設定されて以来、純資産を着実に増やしてきましたが、2020年以降は、減少傾向にあり、現在では約540億円の規模となっています。規模としては問題ありません。

横浜銀行に口座を持っている投資家が積極的に購入しているようですね。

※引用:マンスリーレポート

実質コストは?

投資信託には、購入時の手数料や信託報酬の他にも費用がかかっていることをご存知ですか?

これを実質コストと言いますが、実質コストには、株式売買手数料や有価証券取引税、監査費用などが含まれています。特に純資産総額が小さいときには、信託報酬より実質コストがかなり割高になっている場合もあるので、注意が必要です。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

ブレンドシックスの実質コストは1.404%となっており、割高です。

バランスファンドはただでさえ利回りが低くなりますので、その中から毎年1.40%取られるのはかなり厳しいです。特に国内債券部分はほぼ手数料負けすることが確定ですので、運用会社が儲けるためだけにあると言っても過言ではありません。

| 購入時手数料 | 3.3%(税込)※上限 |

| 信託報酬 | 1.398%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 1.404%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

ブレンドシックスの評価分析

基準価額をどう見る?

ブレンドシックスの基準価額を見てみましょう。もともと手堅い運用がされているブレンドシックスですが、2021年以降、下落が続いており、ついに基準価額10,000円を割ってしまいました。

※引用:ウエルスアドバイザー

利回りはどれくらい?

ブレンドシックスの直近1年間の利回りは2.31%です。3年平均はマイナス、5年平均利回りは辛うじて0%台のプラスとなっており、これでは投資をする気になれません。

この利回りでコストが毎年1.4%程度取られているというのは、投資家泣かせですね。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +2.31% |

| 3年 | ▲1.52% |

| 5年 | +0.38% |

| 10年 | - |

※2023年10月時点

同カテゴリー内での利回りランキングは?

ブレンドシックスは、バランスファンドの安定カテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

ブレンドシックスの利回りはどの期間で見ても、平均以下の水準となっています。

バランスファンドの場合、一概に利回りが高いことが重要ではないので、利回りが低いから悪いというわけではありませんが、他より利回りが低い理由はしっかりと把握しておかなければいけません。

| 上位●% | |

| 1年 | 57% |

| 3年 | 68% |

| 5年 | 68% |

| 10年 | - |

※2023年10月時点

年別の運用利回りは?

ブレンドシックスの年別のパフォーマンスも見てみましょう。

年別の運用利回りを知ることで、平均利回りを見るだけではわからない基準価額の変動を知ることができます。

2022年は10%以上マイナスとなっており、この1年で今までのプラス分を全て帳消しにしてしまいました。これでは投資をする気になれませんね。

| 年間利回り | |

| 2023年 | +4.29%(1-9月) |

| 2022年 | ▲11.01% |

| 2021年 | +2.15% |

| 2020年 | +0.50% |

| 2019年 | +7.86% |

| 2018年 | ▲3.35% |

| 2017年 | - |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略類似ファンドとのパフォーマンス比較

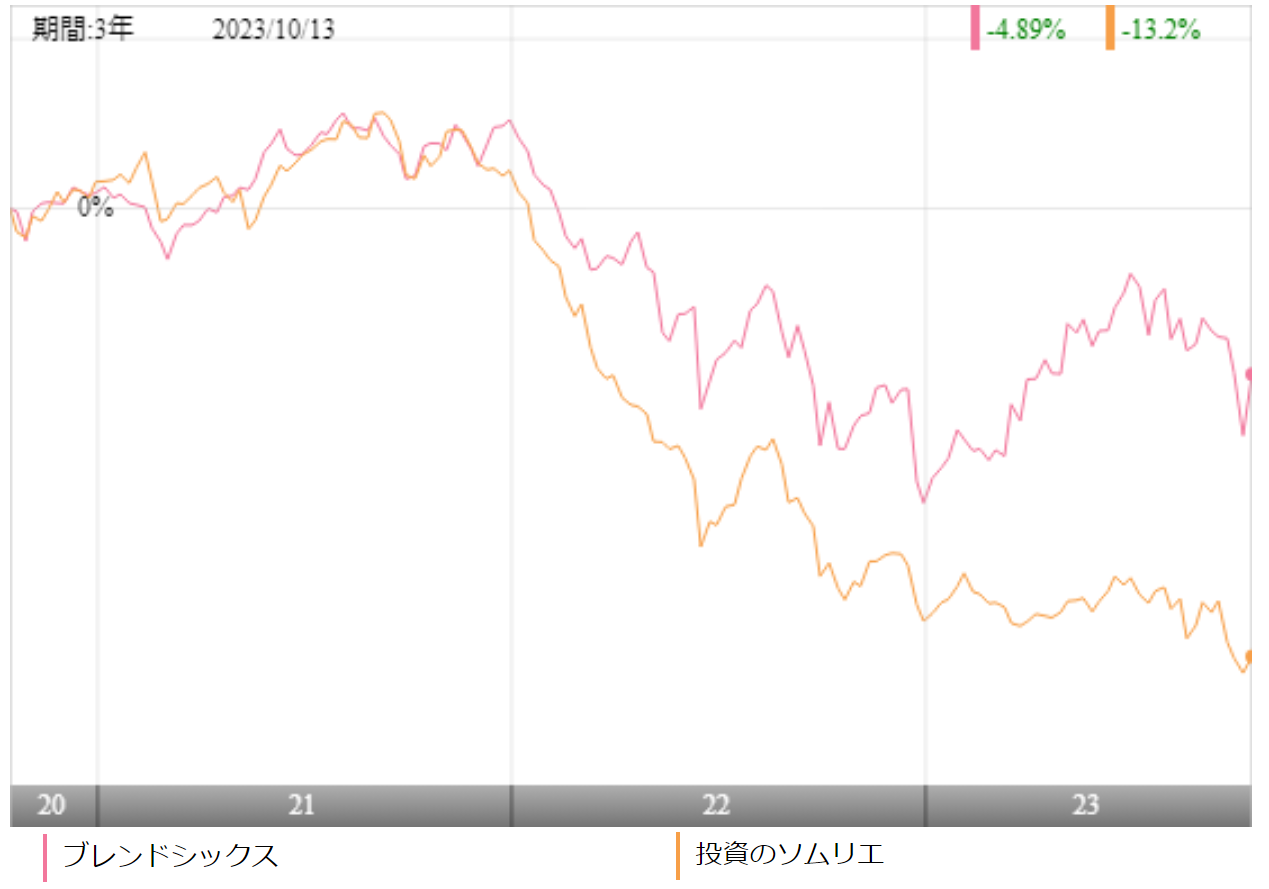

ブレンドシックスへの投資を検討する上で、類似ファンドとのパフォーマンスを比較しておいて損はありません。

ブレンドシックスのポートフォリオは少し特徴的であるため、まったく同じファンドでの比較はできませんが、多くの方は分散投資をして安定的に資産を増やしたいと思っているはずです。

ですので、今回は手堅い運用で定評のあるバランスファンドである投資のソムリエとパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

どちらも大きくマイナスになっているため、あまり参考にならないですね。

| ブレンドシックス | 投資のソムリエ | |

| 1年 | +2.31% | ▲2.70% |

| 3年 | ▲1.52% | ▲4.49% |

| 5年 | +0.38% | ▲0.91% |

| 10年 | - | +0.76% |

※2023年10月時点

最大下落率は?

ブレンドシックスに投資をする前に、最大でどの程度下落する可能性があるのかを知っておくことは非常に重要です。

どの程度下落する可能性があるかを把握しておけば、大きく下落した相場でも落ち着いて保有を続けられるからです。

それではここでブレンドシックスの最大下落率を見てみましょう。

| 下落率 | |

| 1カ月 | ▲4.41% |

| 3カ月 | ▲4.09% |

| 6カ月 | ▲7.11% |

| 12カ月 | ▲11.01% |

※2023年10月時点

最大下落率は2022年1月~2022年12月の1年間で▲11.01%となっています。一見すると下落率を抑えられているように見えますが、バランスファンドなので、この程度で済んでいると考えたほうがいいですね。

最大下落率がこの程度であれば、比較的安心して投資ができると思います。

分配金の内訳と余力は?

ブレンドシックスでは、年2回分配を行っています。

毎年50円ほど分配金を出していますが、利回りすると、1%もありませんので、分配金を出す理由が全く分かりません。

| 分配金 | |

| 2023年 | 25円(残1回) |

| 2022年 | 50円 |

| 2021年 | 50円 |

| 2020年 | 50円 |

| 2019年 | 50円 |

| 2018年 | 45円 |

| 2017年 | 20円 |

※2023年10月時点

評判はどう?

それでは、ブレンドシックスの評判はどうでしょうか?

ネット等で口コミを調べることもできますが、資金の流出入を見ることで、評判がわかります。評判がよければ、資金が流入超過になりますし、評判が悪くなっていれば、資金が流出超過になります。

ブレンドシックスは2020年以降、毎月、資金が流出超過となっており、評判が下がり始めているようです。

際立って優れたポイントがないので、当然の結果と言えます。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

NISAやiDeCoで投資を検討している人も多いと思いますが、残念ながらどちらも対応していません。

| iDeCo | |

| × | × |

※2023年10月時点

ブレンドシックスの評価まとめと今後の見通し

いかがでしょうか?

初めて投資をするような人はとにかく減るのが嫌だということでリスクを毛嫌いする傾向がありますが、リスクを嫌うあまりに全く資産が増えないファンドに投資をしてしまっている可能性があります。

ブレンドシックスも実質コストが1.4%を超えており、これだけリスクを取らない運用をしているとなると、リターンに対する実質コストの割合が高くつきすぎてしまいます。

現状でいえば、ファンドのリターンはマイナスであり、かつ毎年1.4%も手数料を取られるようでは投資家側も納得がいきません。さすがに運用会社・販売会社が取りすぎだと思います。

投資金額を少なくして、現金と株式100%のファンドを保有するほうが確実にいいと思います。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点