しんきんアセットマネジメントが運用するしんきん3資産ファンド(毎月決算型)。

しんきん 3資産ファンド(毎月決算型)は、一応「バランス型ファンド」を標榜していますが、その運用方針からして突っ込みどころ満載です。

初心者の投資家が勘違いをして購入すると、本来の目的とは異なる運用を知らず知らずのうちにしている可能性があります。

今日は、しんきん 3資産ファンド(毎月決算型)について徹底分析していきます。

「しんきん 3資産ファンド(毎月決算型)って投資対象としてどうなの?」

「しんきん 3資産ファンド(毎月決算型)って持ってて大丈夫なの?」

「しんきん 3資産ファンド(毎月決算型)より良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

しんきん 3資産ファンド(毎月決算型)の基本情報

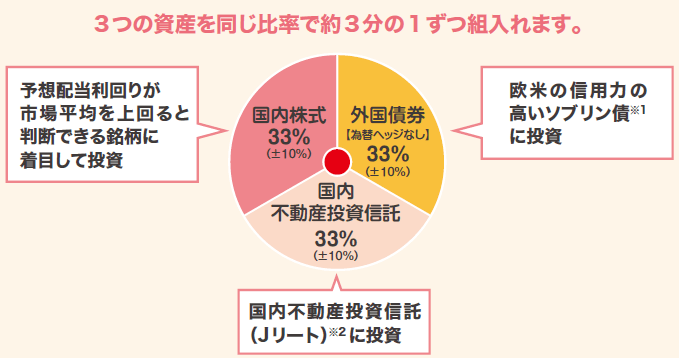

投資対象は?

投資対象は、国内株式、外国債券、Jリートの3資産に均等に分散投資をしていきます。

一見まともそうに聞こえますが、昨今のマーケットや経済環境を考えると、国内債券に投資をしないというのはわかりますが、外国株式や海外REITをあえていれずに、3つに分散している点に疑問が残ります。

※引用:交付目論見書

これは、あくまでも予想ですが、しんきん 3資産ファンド(毎月決算型)が設定された2005年時点では、あえて3資産に絞ることで、アルファを狙いやすい市況環境だったということでしょう。

設定当時、あまりよく考えずに、アセットアロケーションを固定する方針にしてしまったため、この15年間アセットアロケーションを変えたくても変えれなくなってしまったというのが本音ではないかと思います。

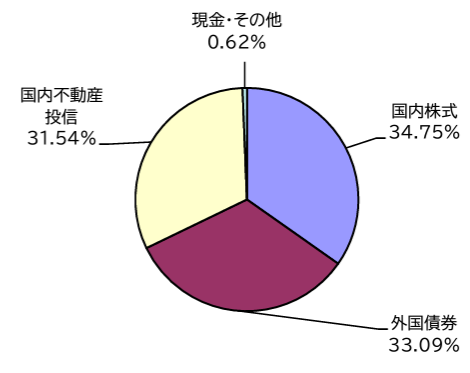

現在のポートフォリオの構成は以下のようになっており、ほぼ比率に変動はありません。

※引用:マンスリーレポート

純資産総額は?

純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、適切なタイミングで銘柄を入れ替えることができなかったり、純資産総額が大きく減少していると、ファンドの組み替えがうまくできず、予期せぬマイナスを生む可能性がありますので、事前に確認すべきポイントの1つです。

しんきん 3資産ファンド(毎月決算型)の純資産額は一時期1000億円規模でしたが、その後、パフォーマンスの悪化とともに減少し、現在は670億円程度です。

少なくともこの資産規模であれば、デメリットはありません。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

しんきん 3資産ファンド(毎月決算型)の実質コストは1.097%とカテゴリー内では低くなっています。

ただし、近年のバランス型ファンドは購入時手数料がゼロのものも多く、あえて、高い手数料を払う価値があるのかは見極める必要があります。

| 購入時手数料 | 2.2%(税込)※上限 |

| 信託報酬 | 1.045%(税込) |

| 信託財産留保額 | 0.3% |

| 実質コスト | 1.097%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

しんきん 3資産ファンド(毎月決算型)の評価分析

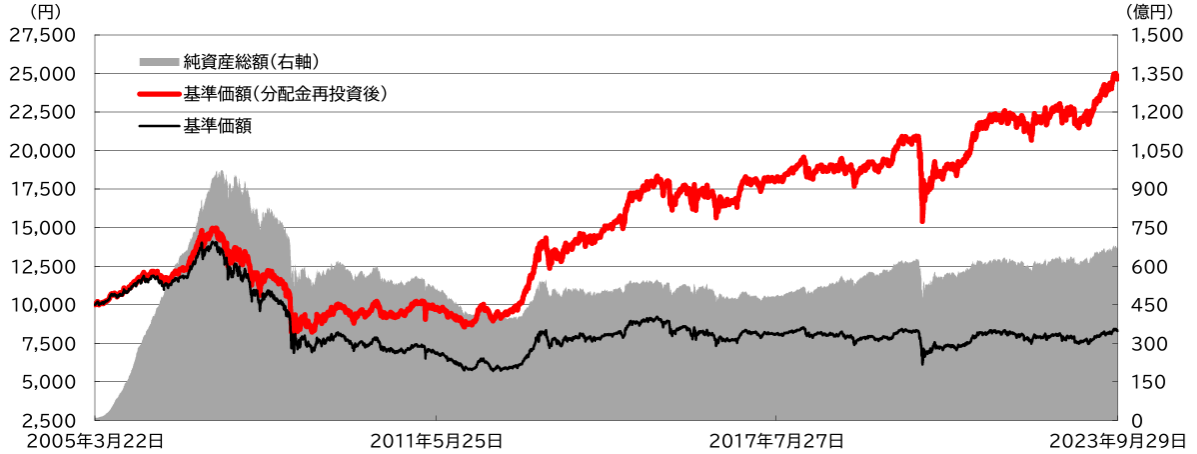

基準価額をどう見る?

しんきん 3資産ファンド(毎月決算型)の直近の基準価額は、8,000円前後を推移しています。

分配金を受け取らずに運用をした場合の基準価額(青)は3年間で27%程度上昇していることから、運用自体はプラスになっているようです。

基準価額が8,000円程度なので、ひどいタコ足配当をしてきたファンドではないことがわかります。

※引用:ウエルスアドバイザー

利回りはどれくらい?

しんきん3資産ファンドの直近1年の利回りは11.53%となっています。

3年、5年、10年平均利回りで見ても、5%を超えているので、バランスファンドとしては、十分な利回りですね。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +11.53% |

| 3年 | +9.16% |

| 5年 | +4.83% |

| 10年 | +5.90% |

※2023年10月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年平均利回りランキングで見る圧倒的に優れた投資信託まとめ

同カテゴリー内での利回りランキングは?

しんきん3資産ファンドはバランスファンドのバランスカテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

しんきん 3資産ファンド(毎月決算型)の運用利回りはバランスファンドとしては悪くないように見えましたが、全期間平均か平均以下のパフォーマンスで、他にもっと優れたファンドが多数あることがわかります。

| 上位●% | |

| 1年 | 51% |

| 3年 | 49% |

| 5年 | 67% |

| 10年 | 67% |

※2023年10月時点

年別の運用利回りは?

しんきん3資産ファンドの年別のパフォーマンスを見てみましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

2018年、2020年、2022年はマイナスとなっていますが、そこまで大きなマイナスの年はありません。むしろ、プラスのリターンで終わっている年は2桁プラスになっている年も多く、安定した運用はできているようです。

| 年間利回り | |

| 2023年 | +12.36%(1-9月) |

| 2022年 | ▲1.15% |

| 2021年 | +12.38% |

| 2020年 | ▲5.00% |

| 2019年 | +13.77% |

| 2018年 | ▲4.62% |

| 2017年 | +5.20% |

| 2016年 | +3.63% |

| 2015年 | +1.51% |

| 2014年 | +17.88% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とはインデックスファンドとのパフォーマンス比較

アクティブファンドに投資をするのであれば、より低コストのインデックスファンドよりも優れたパフォーマンスでなければ投資をする価値がありません。

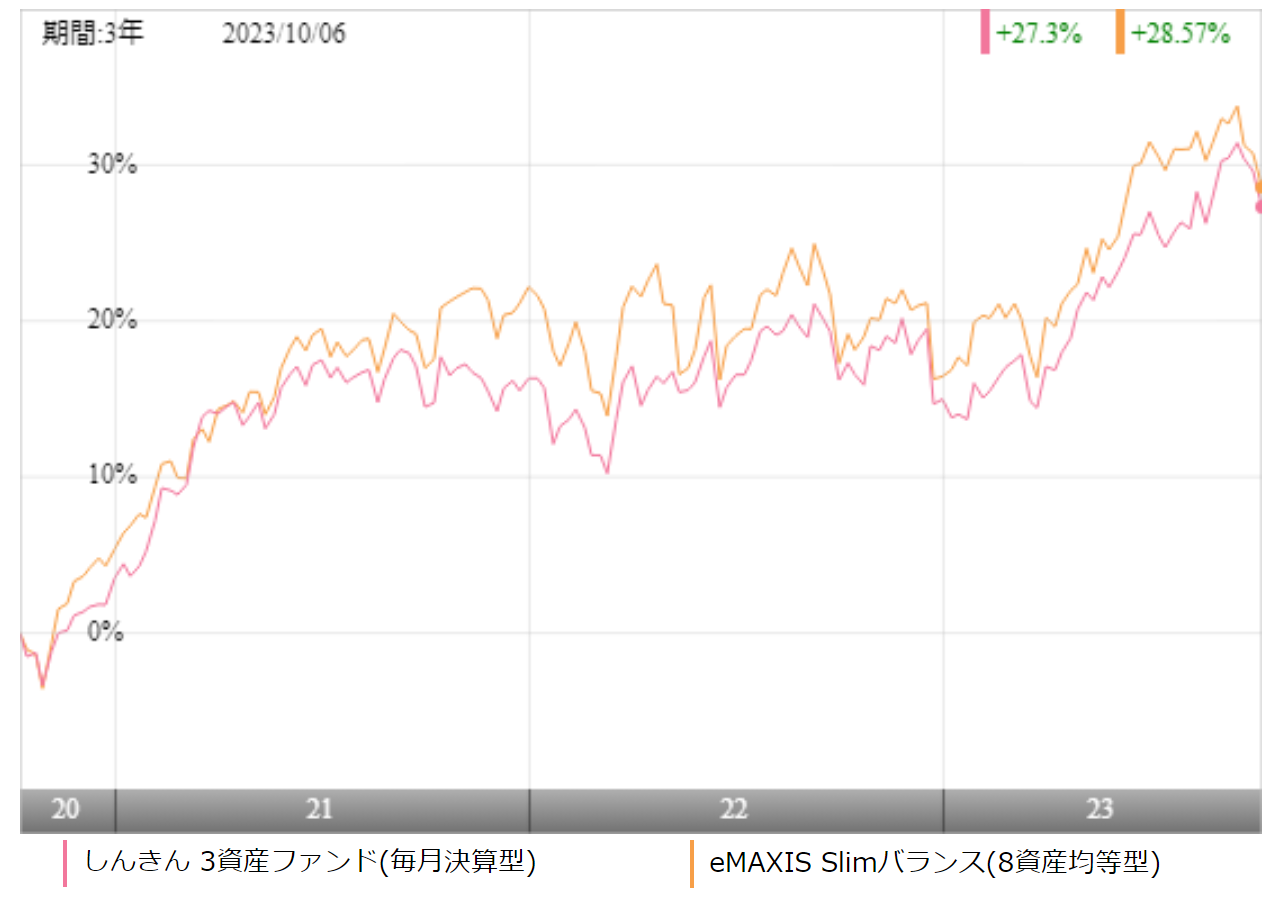

今回は、株式、債券、RIETに分散投資ができて、非常に人気の高いインデックスファンドであるeMAXIS Slim バランス(8資産均等型)と比較をしてみました。

※引用:ウエルスアドバイザー

直近3年間においては、ほぼ全期間において、eMAXIS Slim バランス(8資産均等型)がパフォーマンスで勝っています。

5年平均利回りを見ても、eMAXIS Slim バランス(8資産均等型)のほうがパフォーマンスで上回っているため、あえて、高いコストを支払ってまで、しんきん3資産ファンドに投資をする理由がありません。

| しんきん3資産ファンド | slim 8資産バランス | |

| 1年 | +11.53% | +11.47% |

| 3年 | +9.16% | +10.11% |

| 5年 | +4.83% | +6.31% |

| 10年 | +5.90% | - |

※2023年10月時点

類似ファンドとのパフォーマンス比較

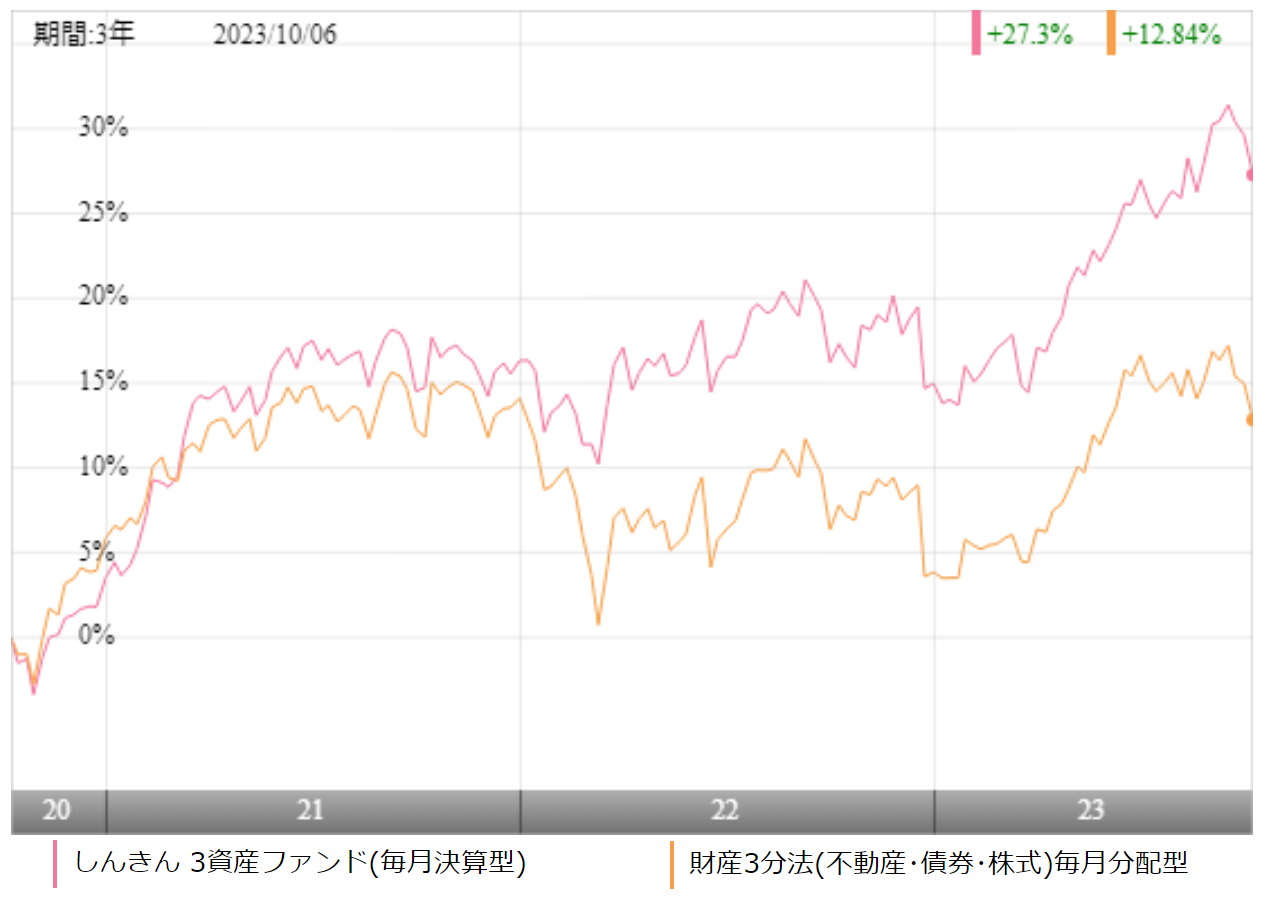

しんきん3資産ファンドに投資するうえで、他のバランスファンドとのパフォーマンスも比較してみましょう。

類似したアセットアロケーションのファンドはあまりないのですが、アクティブファンドで株式、債券、RIETに分散投資をしている財産3分法ファンドとパフォーマンスを比較しました.

※引用:ウエルスアドバイザー

直近3年間において、ほぼ全期間で、しんきん3資産ファンドが大きく差をつけています。

5年、10年のより長期のパフォーマンスを比較してみると、いずれもしんきん3資産ファンドが勝っていますね。

| しんきん3資産ファンド | 財産3分法 | |

| 1年 | +11.53% | +8.11% |

| 3年 | +9.16% | +5.10% |

| 5年 | +4.83% | +3.87% |

| 10年 | +5.90% | +4.75% |

※2023年10月時点

最大下落率は?

投資を始めようとしている、もしくは始めたばかりの人が気になるのが、最大どの程度、資産が下落する可能性があるのかという点かと思います。

どの程度下落するのかを知っておくことで、急落相場に遭遇しても、精神的に余裕を持って投資を続けられます。

標準偏差からある程度の変動範囲を予測することもできますが、過去に実際にどの程度下落したのかを確認するのがおすすめです。

それでは、しんきん 3資産ファンド(毎月決算型)の最大下落率を調べてみましょう。

| 期間 | 下落率 |

| 1カ月 | ▲13.97% |

| 3カ月 | ▲23.49% |

| 6カ月 | ▲26.53% |

| 12カ月 | ▲33.90% |

※2023年10月時点

しんきん 3資産ファンド(毎月決算型)は2007年11月~2008年10月の間に最大▲33.90%下落しています。

リーマンショック級の大暴落はそうそう来ないとは思いますが、この程度下落しても耐えられるという人は投資をしてもよいと思います。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配健全度はどれくらい?

分配金を毎月受け取っていると、受け取っていることに安心してしまい、自分の投資元本からの配当なのか、ファンドの収益からの配当なのか調べなくなります。

そこで、分配金がファンドの収益からちゃんと支払われているのかを調べるときに役立つのが分配健全度です。

分配健全度とは、1年間の分配金の合計額と基準価額の変動幅をもとに、あなたが受け取った分配金の約何%がファンドの収益によるものなのかを計算できる指標です。

| 基準価額の変動幅 | 1年間の分配合計額 | 分配健全度 |

| 388円 | 360円 | 208% |

※2022/10/7~2023/10/10

しんきん 3資産ファンド(毎月決算型)の直近1年間の分配健全度は208%となっています。

分配健全度は100%を切ると、一部ファンドの収益以外から分配金が支払われていることを意味しますが、0%を下回るということは、ファンドの収益からの支払いは一切ないということを意味します。

もともと分配金利回りは健全な水準のファンドでしたので、分配健全度はこのまま100%付近を推移しそうです。

分配金利回りはどれくらい?

毎月決算型のファンドに投資をしている場合、どれくらいの分配金が受け取れるのかを知るために分配金利回りを参考にします。

ただし、投資信託の場合、分配金利回りだけをみていると、受け取っている分配金がファンドの収益から出ているものなのか、投資元本が削られているのか、判断できません。

そのため、ファンドの運用利回りと分配金利回りを比較して、ファンドの運用利回りのほうが高ければ、あなたが受け取っている分配金がファンドの運用の収益から支払われていると判断することができます。

| 運用利回り | 分配金利回り | |

| 1年 | +11.53% | 4.37% |

| 3年 | +9.16% | |

| 5年 | +4.83% | |

| 10年 | +5.90% |

※2023年10月時点

しんきん 3資産ファンド(毎月決算型)の分配金利回りは4.4%程度なので、健全な水準です。

この水準であれば、ファンドの運用益から分配金を支払ってカバーできそうですね。

分配金余力はどれくらい?

毎月決算型ファンドに投資をしている場合、もう1つ気になるのが今後いつごろ、減配されそうかという点です。

そんなときに役立つのが分配金余力という考え方です。

分配金余力というのは、今の分配金の水準をあと何か月続けられそうかを判断するための指標です。

明確にこの水準になったら減配されるという指標ではありませんが、12カ月を切ったファンドはたいてい近々、減配されることが多いです。

しんきん 3資産ファンド(毎月決算型)は、12か月を切っています。

ですので、近々、減配されてもおかしくない状況です。

| 分配金 | 繰越対象額 | 分配金余力 | |

| 203期 | 30円 | 372円 | 13.4カ月 |

| 204期 | 30円 | 346円 | 12.5カ月 |

| 205期 | 30円 | 322円 | 11.7カ月 |

| 206期 | 30円 | 313円 | 11.4カ月 |

| 207期 | 30円 | 320円 | 11.7カ月 |

| 208期 | 30円 | 305円 | 11.2カ月 |

| 209期 | 30円 | 314円 | 11.5カ月 |

| 210期 | 30円 | 292円 | 10.7カ月 |

| 211期 | 30円 | 267円 | 9.9カ月 |

| 212期 | 30円 | 252円 | 9.4カ月 |

| 213期 | 30円 | 235円 | 8.8カ月 |

| 214期 | 30円 | 224円 | 8.5カ月 |

※引用:最新運用報告書

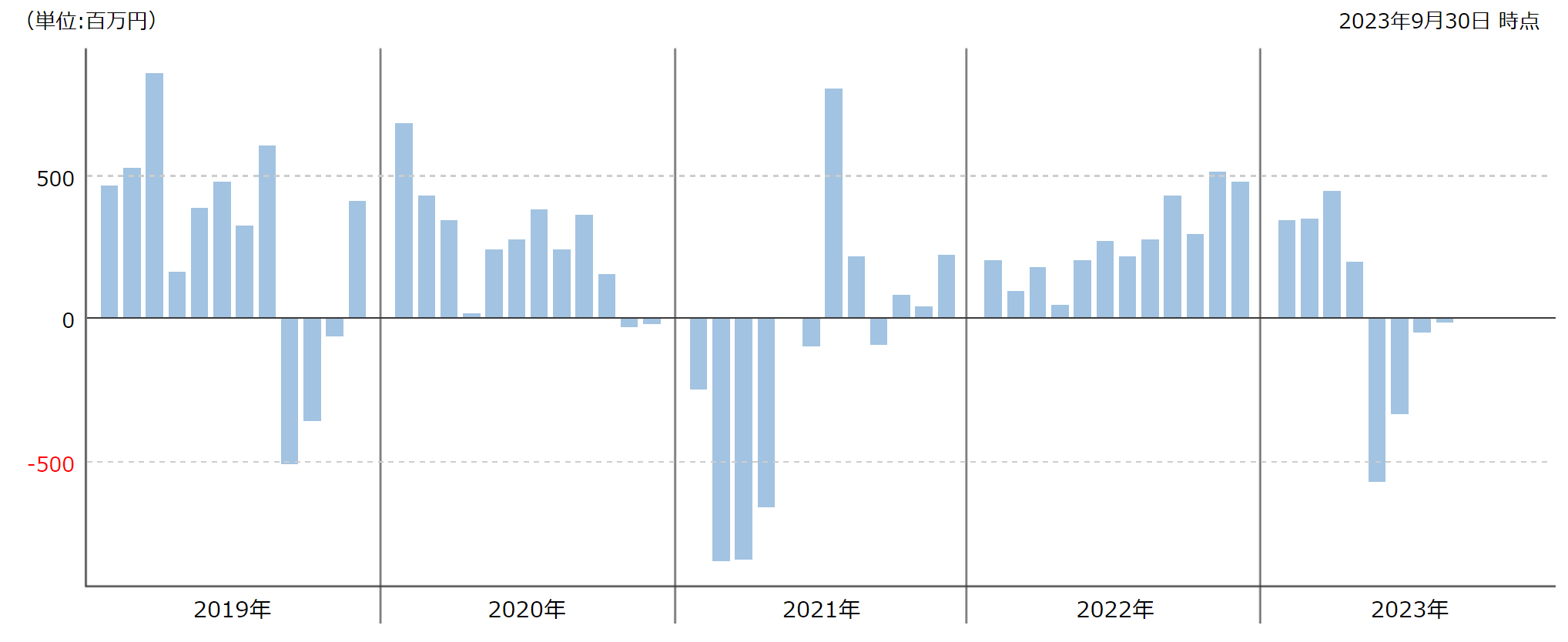

評判はどう?

しんきん 3資産ファンド(毎月決算型)の評判はネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額です。

資金が流出しているということは、それだけしんきん 3資産ファンド(毎月決算型)を解約している人が多いということなので、評判が悪いということです。

しんきん 3資産ファンド(毎月決算型)は資金が流出している時期もありますが、流入している月も多くあり、思った以上に評判は良いことがわかります。これは、比較的健全な分配金を出しているファンドであるため、毎月分配金を受け取りたいニーズのある顧客を対象に信金が注力して販売していることも理由と考えられますね。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

投資をしようとする際、NISAやiDeCoの制度を使って投資を検討している人も多いと思うので、NISAやiDeCoの対応状況を見ていきます。

しんきん 3資産ファンド(毎月決算型)は、NISAやiDeCoの対応状況をまとめました。

| NISA | iDeCo |

| × | × |

※2023年10月時点

しんきん 3資産ファンド(毎月決算型)の評価まとめと今後の見通し

いかがでしょうか?

もともと信用金庫というのは、投資信託の販売に積極的ではありませんでした。しかし近年、収益が圧迫されており、新たな収益源として、投資信託の販売に力を入れ始めたという背景があります。

ここで、問題となってくるのが、信用金庫自体、取り扱っているファンドがかなり限定されており、例えば、近年メガトレンドとなっているAI関連ファンドや、ロボティクス系のファンドは取り扱っていない信金が多いです。

そうすると、必然的に、販売できるファンドが限られて、リスクが低く見えるバランス型ファンドがよく売れるということになるわけです。

本来バランス型ファンドというのは、アセットクラスを分散させて、リスクを抑えながら、手堅く増やしていくというのがセオリーであり、国内株式、国内リート、欧州債券の3つに絞るというのは、非常にナンセンスに感じます。

パフォーマンスもさきほど比較したようにインデックスファンドにも負けていますので、お世辞にも優れた分散ができているとはいえません。

分散するのであれば、最近流行りのeMAXIS Slim 8資産均等型ファンドのように、先進国株式、新興国株式、国内株式、先進国債券、新興国債券、国内債券、先進国REIT、国内REITの8資産にバランスよく分散したほうが正しい分散と言えるでしょう。

また分配利回り自体は4%台とかなり健全な水準なので、今後タコ足配当になる心配はあまりありません。

ただ、毎月決算型にこだわりがなければ、eMAXIS Slim バランス(8資産均等型)を選択するのがよいと思います。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点