ニッセイアセットが運用する、ニッセイ J-REITファンド(毎月分配型)。株式に比べてボラティリティの低いことと分配金の高さを売り文句に、公募ファンドを取り扱う日本の資産運用会社のほとんどが取り扱っているJリートファンド。

しかし、目を覆うような粗悪品が多く、毎月分配型のJリートファンドとしては後発組に入る本ファンドも、決して例外ではありません。

今日は、ニッセイ J-REITファンド(毎月分配型)について徹底分析していきます。

ニッセイ J-REITファンド(毎月分配型)の基本情報

投資対象は?

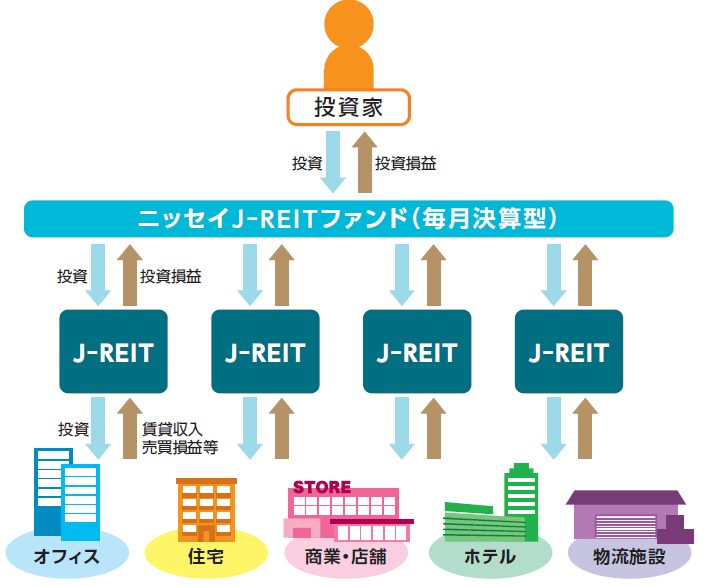

ニッセイ J-REITファンド(毎月分配型)の投資対象はJリートです。

あなたから集めた資金を使って、オフィスや商業テナント、ホテルなどに投資を行い、賃料収入や売却益を配当として、投資家に還元します。

※引用:交付目論見書

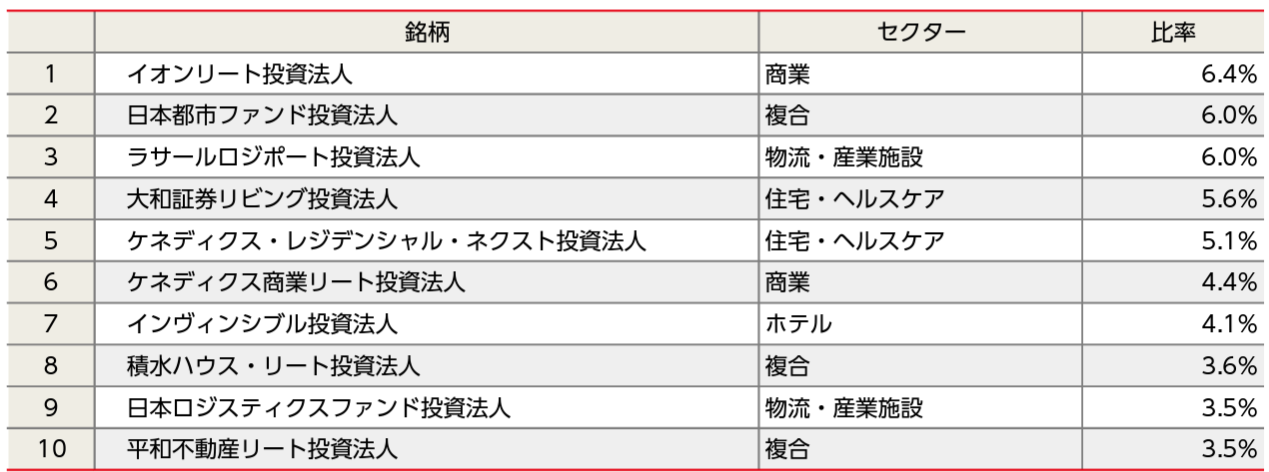

組入銘柄数は52銘柄と国内の不動産投資法人をほとんどカバーしており、資産規模の大きい投資法人が組入比率上位に入っています。

組入銘柄にオリジナリティが出せないので、他のJリートと比べても、違いがないため、面白みはほとんどありませんね。

※引用:マンスリーレポート

運用体制は?

運用は、ニッセイ基礎研究所の調査・分析等の助言をもとに運用しています。ニッセイ基礎研究所は、1988年創業のニッセイグループのシンクタンクです。生命保険分野にとどまらず、国内外の経済・金融・資産運用・年金福祉まで幅広い分野で、調査・研究をしています。

純資産総額は?

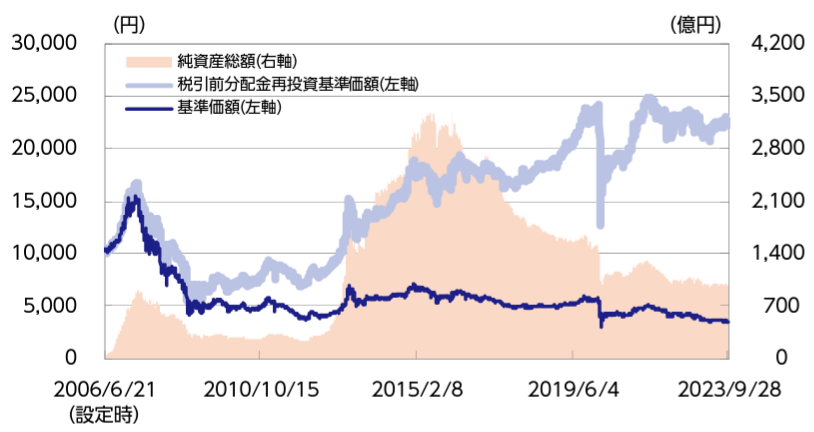

続いて、ニッセイ J-REITファンド(毎月分配型)の純資産総額はどうなっているか見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、適切なタイミングで銘柄を入れ替えることができなかったり、純資産総額が大きく減少していると、ファンドの組み替えがうまくできず、予期せぬマイナスを生む可能性がありますので、事前に確認すべきポイントの1つです。

ニッセイ J-REITファンド(毎月分配型)の直近の純資産額は970億円程度となっています。

一時は3000億円超の規模がありましたが、近年の毎月分配型への厳しい評価の影響もあって純資産総額が減少しています。しかし、規模による運用のデメリットはないですね。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

ニッセイ J-REITファンド(毎月分配型)の実質コストは1.18%となっており、比較的健全な水準です。ただ、購入時手数料もかかりますし、後述しますが、インデックスファンドにパフォーマンスで負けているにもかかわらず、このコストは高いですね。

| 購入時手数料 | 2.2%(税込)※上限 |

| 信託報酬 | 1.1%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 1.18%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

ニッセイ J-REITファンド(毎月分配型)の評価分析

基準価額をどう見る?

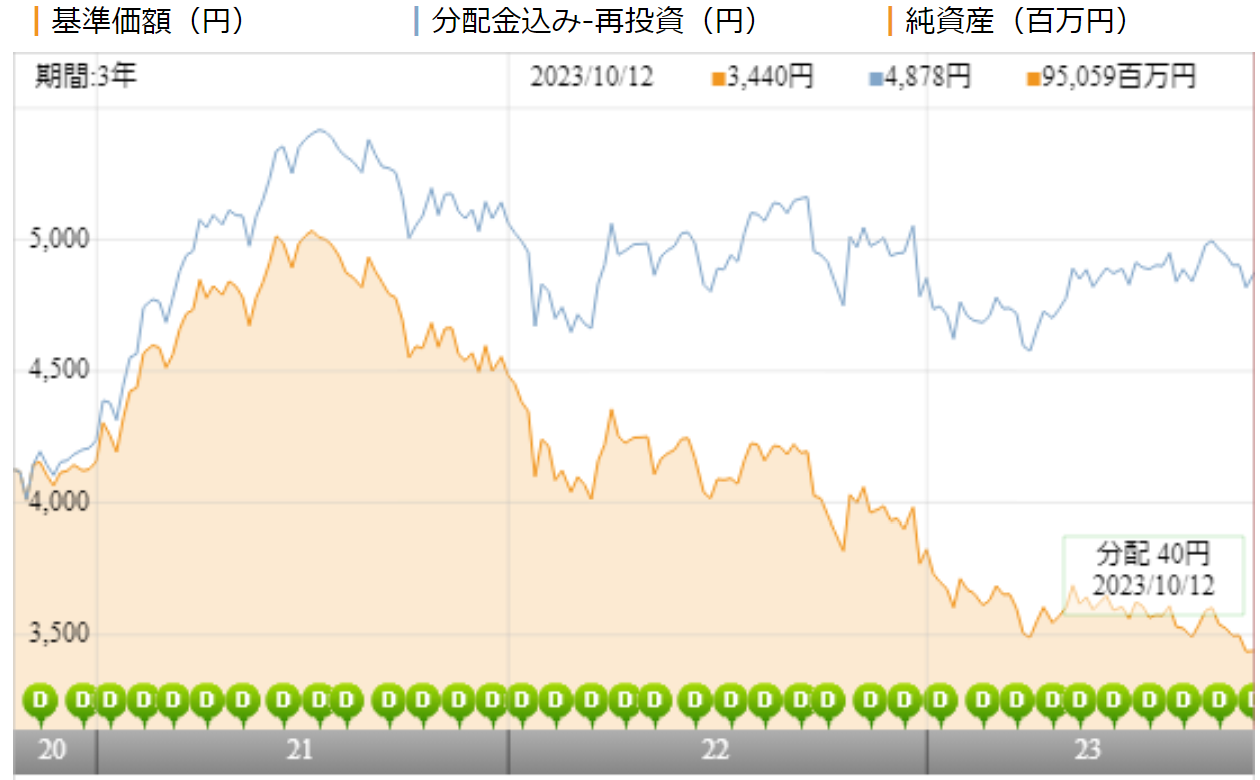

ニッセイ J-REITファンド(毎月分配型)は直近3年間で15%ほど下落しています。

分配金を受け取らずに運用をした場合の基準価額(青線)を見ると、直近2年ほどは横ばいですが、3年間でみると20%ほど上昇しています。

つまり、3年間という期間では、ファンドの運用はプラスでできていますが、分配金を過剰に払い出しているため、タコ足配当になっていることがわかります。

※引用:ウエルスアドバイザー

利回りはどれくらい?

ニッセイ J-REITファンド(毎月分配型)の直近1年の利回りは▲1.02%です。

3年、5年、10年は3%以上の利回りとなっていますが、この利回りだけを見て、投資判断をしてはいけません。他の類似ファンドとパフォーマンスをしっかりと比較してから投資をしてください。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | ▲1.02% |

| 3年 | +5.10% |

| 5年 | +3.74% |

| 10年 | +4.88% |

※2023年10月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年間圧倒的に高いリターンを出しているJリート ランキング

同カテゴリー内における利回りランキング(上位●%)の変化

ニッセイ J-REITファンド(毎月分配型)は国内RIETカテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

ニッセイ J-REITファンド(毎月分配型)は全期間において、下位25%程度に位置しており、ほかに優秀な国内REITファンドが多数あるとわかります。

| 上位●% | |

| 1年 | 77% |

| 3年 | 89% |

| 5年 | 90% |

| 10年 | 90% |

※2023年10月時点

年別のパフォーマンスは?

では、ニッセイ J-REITファンド(毎月分配型)の年別のパフォーマンスを見てみましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

REITというと比較的安定した運用ができる印象がありますが、思ったよりもマイナスで終わっている年も多いです。

また、REITは相場が落ち着いているときは堅調に推移しますが、下落するときは大きく下落するので、注意が必要です。

平均すると、5%程度は利回りもあるわけですが、毎年安定してプラスのリターンが得られるわけではないので、その点は理解した上で投資をするようにしてください。

| 年間利回り | |

| 2023年 |

+1.25%(1-9月) |

| 2022年 |

▲5.35% |

| 2021年 |

+16.88% |

| 2020年 | ▲13.06% |

| 2019年 | +23.44% |

| 2018年 | +9.56% |

| 2017年 | ▲8.07% |

| 2016年 | +7.68% |

| 2015年 | ▲5.08% |

| 2014年 | +27.82% |

※2023年10月時点

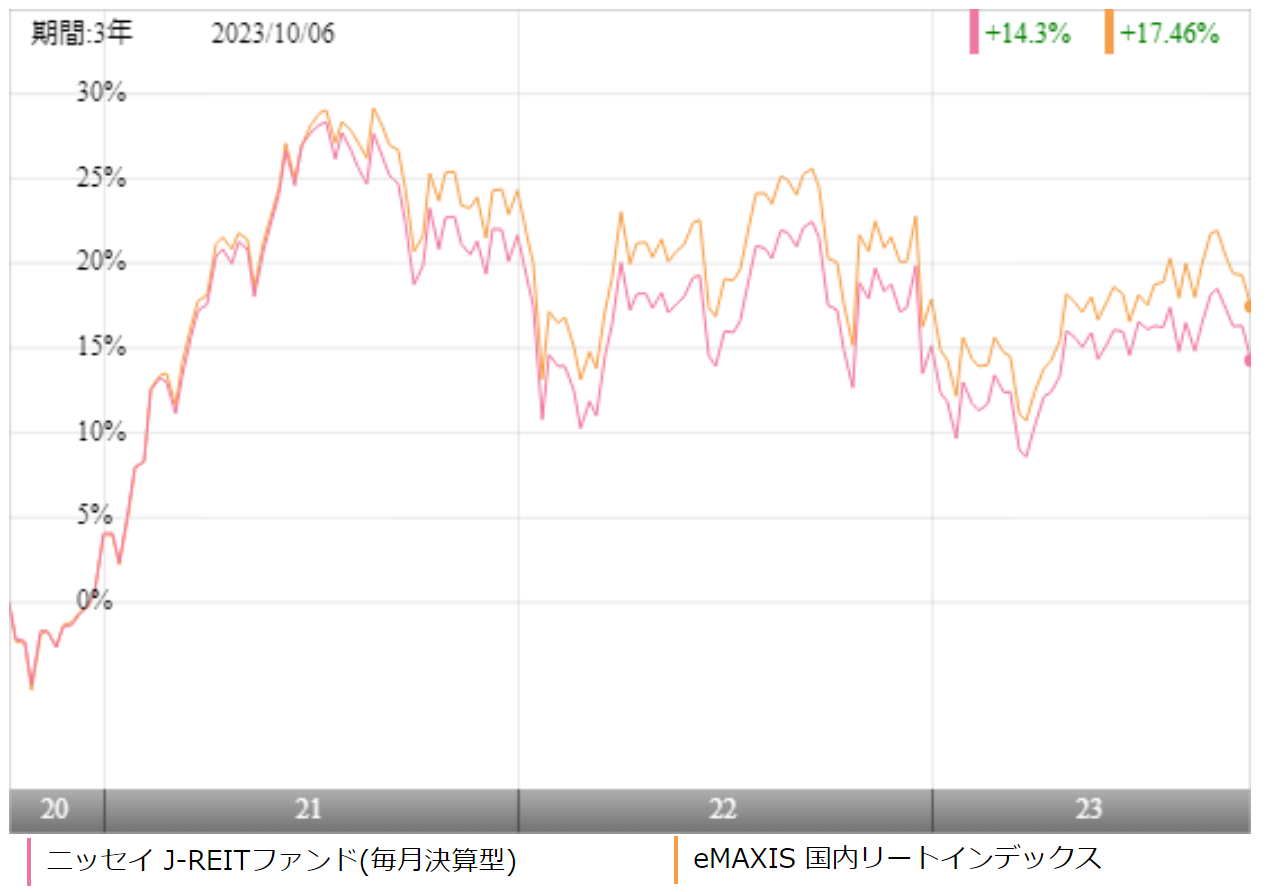

インデックスファンドとのパフォーマンス比較

ニッセイ J-REITファンド(毎月分配型)に投資をするのであれば、より低コストで投資ができるインデックスファンドとのパフォーマンスは比較してから投資をしても遅くはありません。

今回は、東証REIT指数と連動するeMAXIS 国内リートインデックスとパフォーマンスを比較してみました。

※引用:ウエルスアドバイザー

直近3年間では、ほぼ全期間において、eMAXIS 国内リートインデックスが勝っています。これでは、高い手数料を支払ってまで投資するメリットを感じませんね。

| ニッセイ J-REIT | eMAXIS国内リート | |

| 1年 | ▲1.02% | ▲0.82% |

| 3年 | +5.10% | +6.11% |

| 5年 | +3.74% | +4.51% |

| 10年 | +4.88% | +5.70% |

※2023年10月時点

5年、10年のより長い期間でパフォーマンスを比較してみても、やはりニッセイ J-REITファンド(毎月分配型)が劣っています。間違いなくインデックスファンドに投資をすれば、十分です。

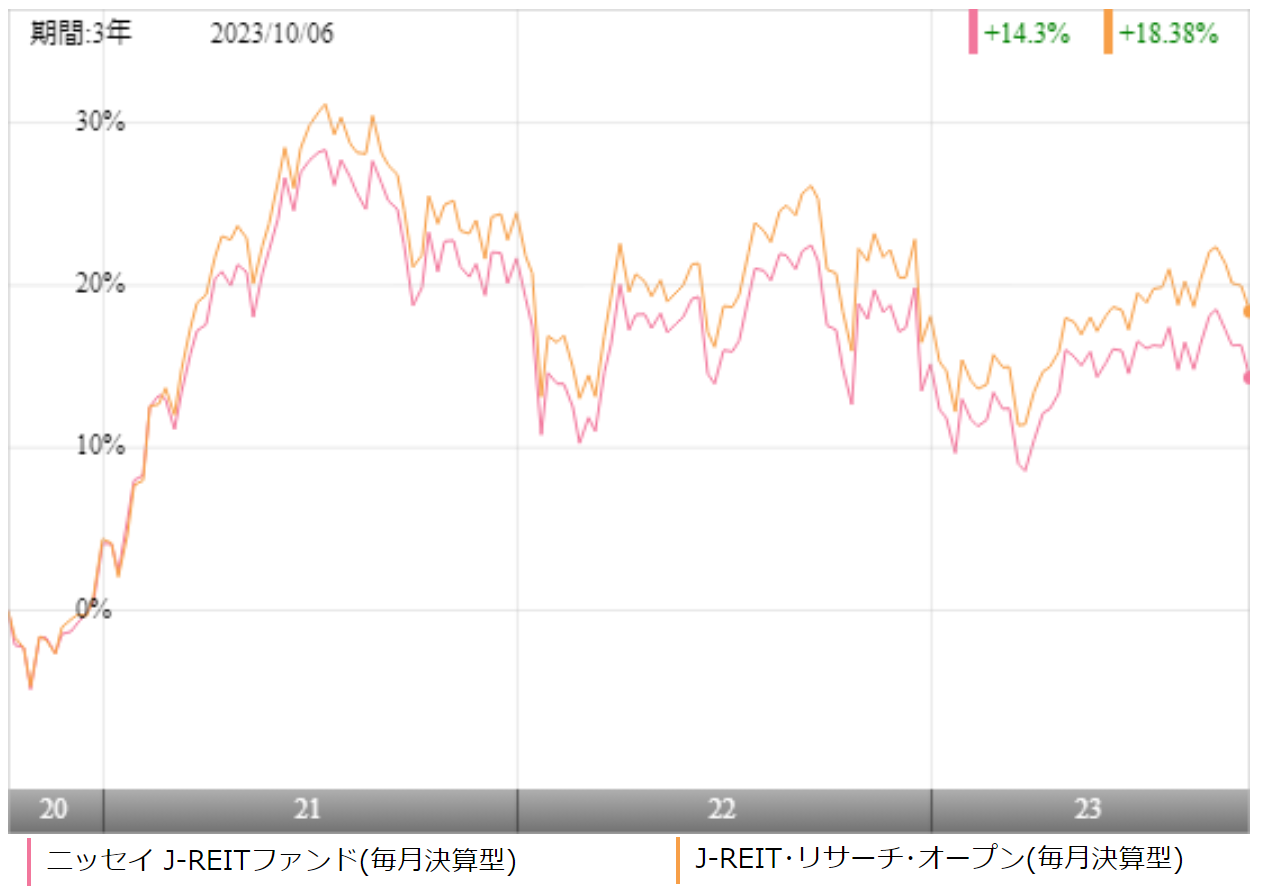

類似ファンドとのパフォーマンス比較

毎月分配型のアクティブファンドに投資するのであれば、同じく毎月分配型のアクティブファンドとパフォーマンスを比較してから投資をしても遅くはありません。

今回は同じくJ-REITに投資ができるJ-REITリサーチ・オープン(毎月分配型)と比較をしてみました。

※引用:ウエルスアドバイザー

こちらも直近3年間においては、ほぼ全期間において、J-REITリサーチ・オープン(毎月分配型)が上回っており、あえて高いコストを払ってもパフォーマンスの低いJ-REITに投資をするメリットはないでしょう。

中長期のパフォーマンスで見ても、全く同じ状況と言えますね。

| ニッセイ J-REIT | J-RIETリサーチ | |

| 1年 | ▲1.02% | ▲0.81% |

| 3年 | +5.10% | +6.01% |

| 5年 | +3.74% | +4.94% |

| 10年 | +4.88% | +6.27% |

※2023年10月時点

最大下落率は?

投資を始めようとしている、もしくは始めたばかりの人が気になるのが、最大どの程度、資産が下落する可能性があるのかという点かと思います。

どの程度下落するのかを知っておくことで、急落相場に遭遇しても、精神的に余裕を持って投資を続けられます。

標準偏差からある程度の変動範囲を予測することもできますが、過去に実際にどの程度下落したのかを確認するのがおすすめです。

それでは、ニッセイ J-REITファンド(毎月分配型)の最大下落率を調べてみましょう。

| 期間 | 下落率 |

| 1カ月 | ▲19.64% |

| 3カ月 | ▲30.32% |

| 6カ月 | ▲37.99% |

| 12カ月 | ▲49.40% |

※2023年10月時点

ニッセイ J-REITファンド(毎月分配型)はリーマンショック時で最大▲49.40%となっています。リーマンショックのような金融ショックが来た場合は、Jリートと言えど、大きく下落するので、その覚悟を持って投資するようにしてください。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配健全度はどれくらい?

分配金を毎月受け取っていると、受け取っていることに安心してしまい、自分の投資元本からの配当なのか、ファンドの収益からの配当なのか調べなくなります。

そこで、分配金がファンドの収益からちゃんと支払われているのかを調べるときに役立つのが分配健全度です。

分配健全度とは、1年間の分配金の合計額と基準価額の変動幅をもとに、あなたが受け取った分配金の約何%がファンドの収益によるものなのかを計算できる指標です。

| 基準価額の変動幅 | 1年間の分配合計額 | 分配健全度 |

| ▲477円 | 480円 | 0.6% |

※2022/10/13~2023/10/13

ニッセイ J-REITファンド(毎月分配型)の直近1年間の分配健全度は0.6%となっています。

分配健全度は100%を切ると、一部ファンドの収益以外から分配金が支払われていることを意味しますが、0%を下回るということは、ファンドの収益からの支払いは一切ないということを意味します。

一方100%を超えているということは、あなたが受け取っている分配金はすべてファンドの運用益から支払われており、かつ支払った分配金以上に利益が出ているということです。

直近1年間の分配健全度はほぼ0%となっていますので、あなたが受け取った分配金はほぼ投資元本等から支払われていることわかります。典型的なタコ足配当ですね。

分配金利回りはどれくらい?

毎月分配型のファンドに投資をしている場合、どれくらいの分配金が受け取れるのかを知るために分配金利回りを参考にします。

分配金利回りは1年間で受け取った分配金の合計金額を基準価額で割ることで計算できます。

ただし、投資信託の場合、分配金利回りだけをみていると、受け取っている分配金がファンドの収益から出ているものなのか、投資元本が削られているのか、判断できません。

そのため、ファンドの運用利回りと分配金利回りを比較して、ファンドの運用利回りのほうが高ければ、あなたが受け取っている分配金がファンドの運用の収益から支払われていると判断することができます。

| 運用利回り | 分配金利回り | |

| 1年 | ▲1.02% | 10.5% |

| 3年 | +5.10% | |

| 5年 | +3.74% | |

| 10年 | +4.88% |

※2023年10月時点

ニッセイ J-REITファンド(毎月分配型)の分配金利回りは10.5%なので、かなり高めの設定です。

直近ではJ-REITのパフォーマンスはマイナスなので、完全なタコ足配当です。配当金は受け取れているかもしれませんが、実態は投資元本が削られているだけなので、あなた自身は何も得をしていないことを改めて理解しておいてください。

分配金余力はどれくらい?

毎月分配型ファンドに投資をしている場合、もう1つ気になるのが今後いつごろ、減配されそうかという点です。

そんなときに役立つのが分配金余力という考え方です。

分配金余力というのは、今の分配金の水準をあと何か月続けられそうかを判断するための指標です。

明確にこの水準になったら減配されるという指標ではありませんが、12カ月を切ったファンドはたいてい近々、減配されることが多いです。

ニッセイ J-REITファンド(毎月分配型)の分配金余力はまだ60カ月ありますので、減配の心配はいったんしなくても大丈夫そうです。

| 分配金 | 繰越対象額 | 分配金余力 | |

| 164期 | 40円 | 2,866円 | 72.7カ月 |

| 165期 | 40円 | 2,834円 | 71.9カ月 |

| 166期 | 40円 | 2,809円 | 71.2カ月 |

| 167期 | 40円 | 2,792円 | 70.8カ月 |

| 168期 | 40円 | 2,758円 | 70カ月 |

| 169期 | 40円 | 2,723円 | 69カ月 |

| 170期 | 40円 | 2,688円 | 68.2カ月 |

| 171期 | 40円 | 2,656円 | 67,4カ月 |

| 172期 | 40円 | 2,630円 | 66.8カ月 |

| 173期 | 40円 | 2,608円 | 66.2カ月 |

| 174期 | 40円 | 2,576円 | 65.4カ月 |

| 175期 | 40円 | 2,542円 | 64.6カ月 |

※引用:運用報告書

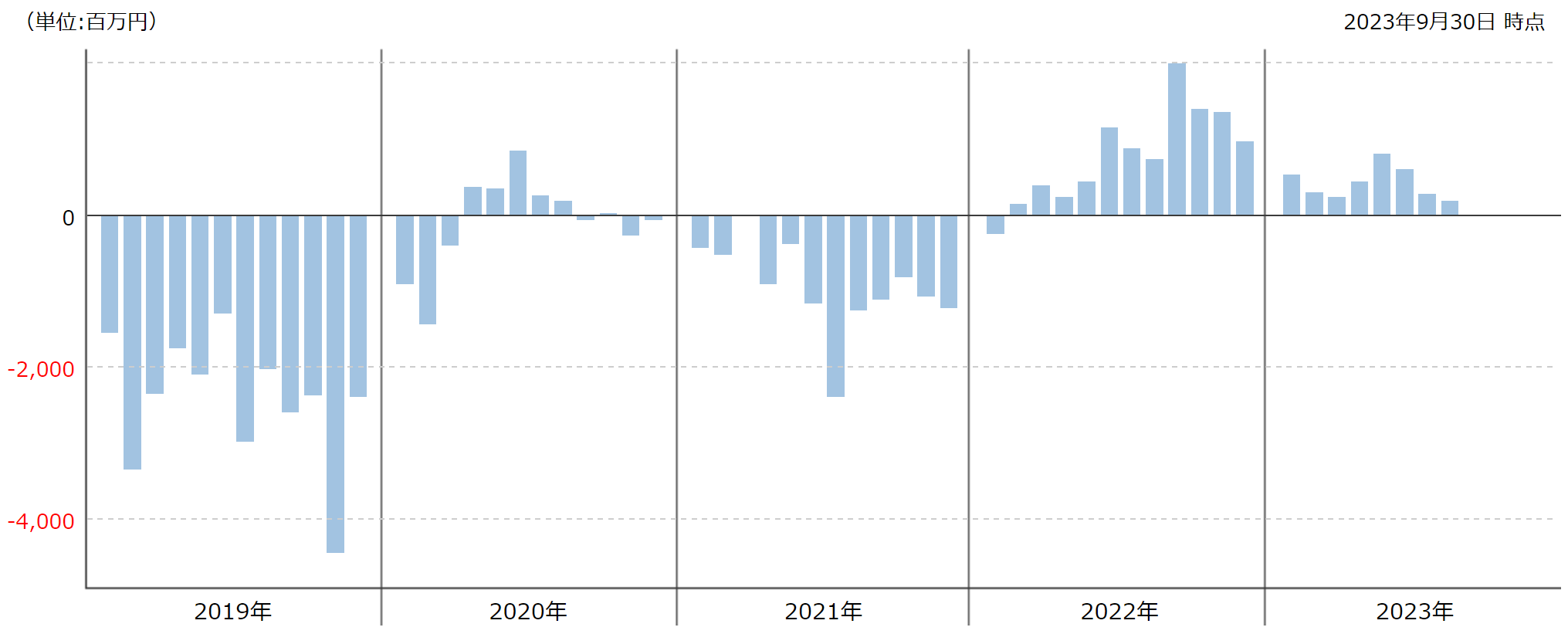

評判は?

ニッセイ J-REITファンド(毎月分配型)の評判はネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額です。

資金が流出しているということは、それだけニッセイ J-REITファンド(毎月分配型)を解約している人が多いということなので、評判が悪いということです。

ただ、これまで資金が流出し続けていたニッセイ J-REITファンド(毎月分配型)ですが、2022年以降、流入超過の月が続いています。これは基準価額が下がったことで、分配金利回りが高くなっているので、高い分配金を目当てに投資をする投資家が増えたものだと思われます。

完全に勘違いでしかないので、くれぐれも投資しないようにしてください。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

J-REITファンド(毎月分配型)のNISAやiDeCoの対応状況ですが、NISAのみ対応しています。

| NISA | iDeCo |

| 〇 | × |

※2023年10月時点

ニッセイ J-REITファンド(毎月分配型)の評価まとめと今後の見通し

いかがでしょうか?

毎月分配金を受け取っているだけだと、分配金を受け取れたことに満足してしまい、ファンド自体のパフォーマンスがどうなのかという視点が抜けてしまいがちです。

そのため、分配金が減った瞬間に、はじめてこのファンドは大丈夫なのか?と思い始める人がほとんどです。

一方で、しっかりとファンドの収益力(パフォーマンス)を確認しておけば、分配金が自分の投資元本から支払われているタコ足配当ファンドなのか、ちゃんと利益から支払われているファンドなのかわかり、実は全然利益がでていないファンドに投資をするリスクを下げられます。

中長期でみれば、REITも1桁中盤のリターンは期待ができますが、ニッセイ J-REITファンド(毎月分配型)に関しては、低コストのインデックスファンドにパフォーマンスで負けていますし、アクティブファンドのJ-REIT リサーチ・オープン(毎月決算型)にも負けています。

これでは、あえてニッセイ J-REITファンド(毎月分配型)を選択する理由がありません。毎月分配型のファンドに投資をするにしても、重要なのは、ファンド自体がちゃんと収益をあげられているかです。

収益をあげていないファンドが分配金を出せるのは、あなたの投資資金から支払いをしているからです。くれぐれもそのことを忘れずに投資をしてほしいと思います。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点