10年以上前からひっそりと着実に資産を増やし続けている三菱UFJ国際投信のeMAXIS 国内リートインデックス。コスト面では、最近出てきたインデックスファンドに大きく後れを取っていますが、未だに一定数の人気があるようです。

今日は、eMAXIS 国内リートインデックスは投資価値があるのか、評価や評判、実質コストなどについて徹底的に分析したいと思います。

「eMAXIS 国内リートインデックスって投資対象としてどうなの?」

「eMAXIS 国内リートインデックスって持ってて大丈夫なの?」

「eMAXIS 国内リートインデックスより良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

eMAXIS 国内リートインデックスの基本情報

投資対象は?

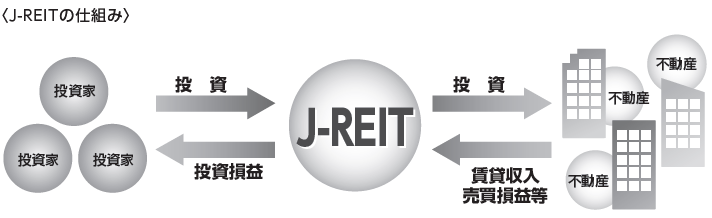

投資対象は、国内に上場している不動産投資信託証券(Jリート)で、東証REIT指数(配当込み)の動きに連動する成果を目標とします。そもそもJリート(J-REIT)とは、Jananese Real EstateInvestment Trustの頭文字をとったものです。

Jリートの仕組みは以下のようになっており、投資家から集めた資金を用いて、不動産を購入し、購入した不動産を賃貸したり、売却したりして収益を上げます。その収益の一部が投資家に還元されるという仕組みです。

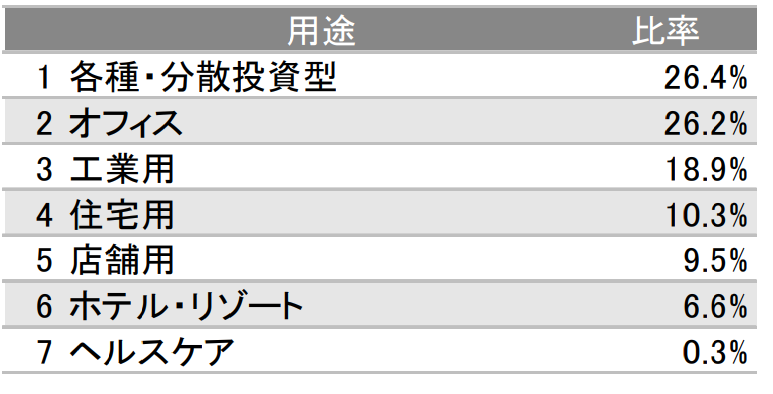

用途別の構成比をみると、各種・分散投資型が26%、オフィスが26%、工業用が19%となっています。

※引用:マンスリーレポート

組み入れ銘柄上位を見てみると、上位には日本ビルファンド投資法人、ジャパンリアルエステイト投資法人、野村不動産マスターファンド投資法人が名を連ねています。このあたりは不動産投資法人としては、かなり有名所ですね。

※引用:マンスリーレポート

純資産総額は?

続いて、純資産総額はどうなっているか見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

インデックスファンドの運用において、純資産総額というのも見るべきポイントです。ファンドの純資産総額が小さいと、適切なタイミングで銘柄を入れ替えることができず、インデックスから乖離してしまうリスクがあります。

また純資産総額が大きく減少していると、ファンドの組み替えがうまくできず、予期せぬマイナスを生む可能性があります。

eMAXIS 国内リートインデックスはコロナショックで純資産が半分ほどに減りましたが、パフォーマンスが回復してきたことに伴い、元の水準に戻りつつあります。現在は151億円程度ありますので、規模のデメリットはありません。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

インデックスファンドにおいて、実質コストというのは何よりも重要な項目です。

東証REIT指数連動型のインデックスファンドは運用会社各社が作っていますが、運用リターンは東証REIT指数に連動するため、どこも差がつきません。そうすると、実質コストの部分で良し悪しを決めることになるわけです。

eMAXIS 国内リートインデックスのコストは、0.443%となっており、Jリート系のインデックスファンドの中では割高な水準です。

| 購入時手数料 | - |

| 信託報酬 | 0.44%(税込) |

| 信託財産留保額 | 0.1% |

| 実質コスト | 0.443%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

eMAXIS 国内リートインデックスの評価分析

基準価額をどう見る?

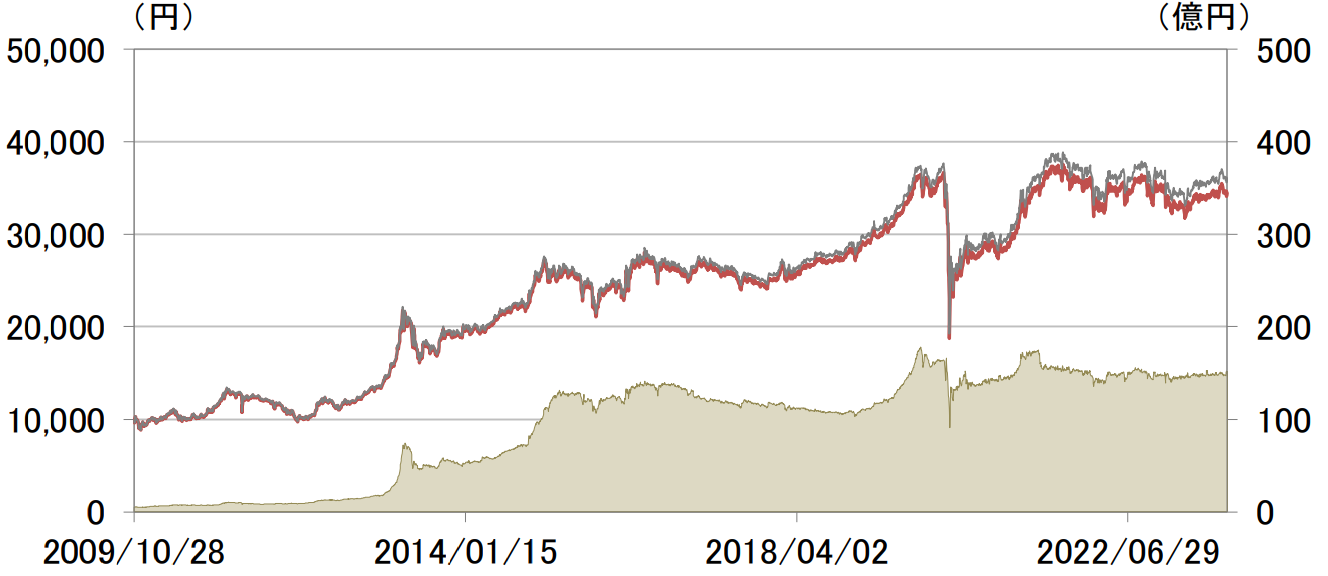

eMAXIS 国内リートインデックスの基準価額の推移を見ると、2021年以降、下落が続けています。

※引用:ウエルスアドバイザー

利回りはどれくらい?

つづいて、eMAXIS 国内リートインデックスの運用実績を見てみましょう。

直近1年間の利回りは▲0.82%です。5年、10年平均利回りを見ると、4%以上の利回りを確保できていますので、インデックスファンドとしては悪くないでしょう。

投資信託は長期保有が原則なので、短期のマイナスは気にしなくても構いません。長期のパフォーマンスを見るようにしてください。

ただ、この利回りだけを見て投資判断をしてはいけません。しっかりと、他のファンドと比較をしてから投資をしてください。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | ▲0.82% |

| 3年 | +6.11% |

| 5年 | +4.51% |

| 10年 | +5.70% |

※2023年10月時点

同カテゴリー内での利回りランキングは?

eMAXIS 国内リートインデックスは、国内リートカテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でのパフォーマンスのランキングは事前に調べておいて損はありません。

eMAXIS 国内リートインデックスは利回りだけを見ると、悪くないように見えますが、実際のランキングでは、平均的な水準です。もう少しパフォーマンスの良いファンドがいくつもあるということですね。

| 上位●% | |

| 1年 | 63% |

| 3年 | 54% |

| 5年 | 60% |

| 10年 | 36% |

※2023年10月時点

年別の運用利回りは?

eMAXIS 国内リートインデックスの年別のパフォーマンスは、2017年、2020年、2022年もマイナスとなっています。

株式ファンドの多くは、2018年にマイナスだったので、Jリートを保有することで、分散効果を高めるというのは悪くない考え方ですが、その分、株式ファンドがプラスの年にマイナスとなっているので、トータルのパフォーマンスでは、株式ファンドのほうが優れています。

| 年間利回り | |

| 2023年 | +1.42%(1-9月) |

| 2022年 | ▲5.16% |

| 2021年 | +19.54% |

| 2020年 | ▲13.92% |

| 2019年 | +25.24% |

| 2018年 | +10.90% |

| 2017年 | ▲7.05% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とは類似ファンドとのパフォーマンス比較

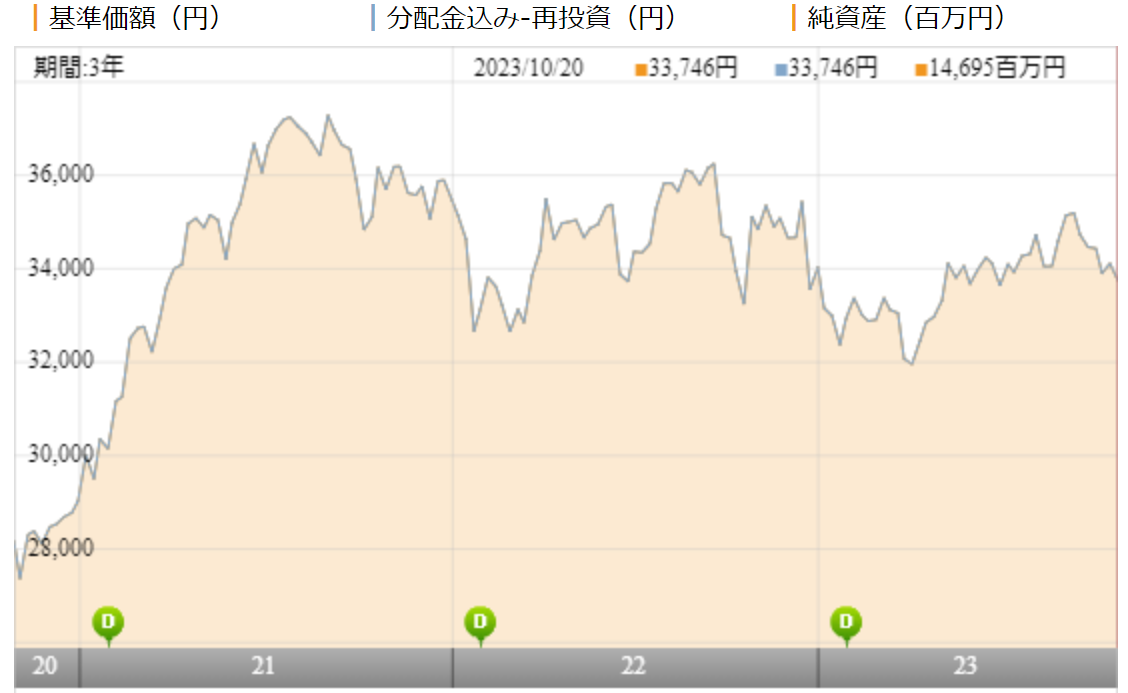

eMAXIS 国内リートインデックスへの投資を検討するにあたり、類似のインデックスファンドとパフォーマンスを比較しておいて損はありません。

今回は東証REIT指数を採用している代表的な低コストファンドとニッセイJリートインデックスファンドのパフォーマンスを比較してみました。

※引用:ウエルスアドバイザー

直近3年間では、実質コストの差で、ニッセイ Jリートインデックスファンドのパフォーマンスが若干高くなっています。ただ、ほとんど変わないので、東証RIET指数に連動しているインデックスファンドであれば、どれを選択しても構いません。

最大下落率は?

投資を始めようとしている、もしくは始めたばかりの人が気になるのが、最大どの程度、資産が下落する可能性があるのかという点かと思います。事前に下落幅を知っておくことで、大きく下落したときに落ち着いて対処することができます。

eMAXIS 国内リートインデックスの最大下落率は、2019年11月~2020年4月の半年間で28.68%ほど下落しました。

| 期間 | 下落率 |

| 1カ月 | ▲20.97% |

| 3カ月 | ▲28.35% |

| 6カ月 | ▲28.68% |

| 12カ月 | ▲24.53% |

※2023年10月時点

J-REITは不動産なので、株式と違って下落しづらいと勘違いされている方もいますが、株式と同等かそれ以上に下落します。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

評判はどう?

続いて、eMAXIS 国内リートインデックスの評判を見ていきたいと思います。ネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額でしょう。

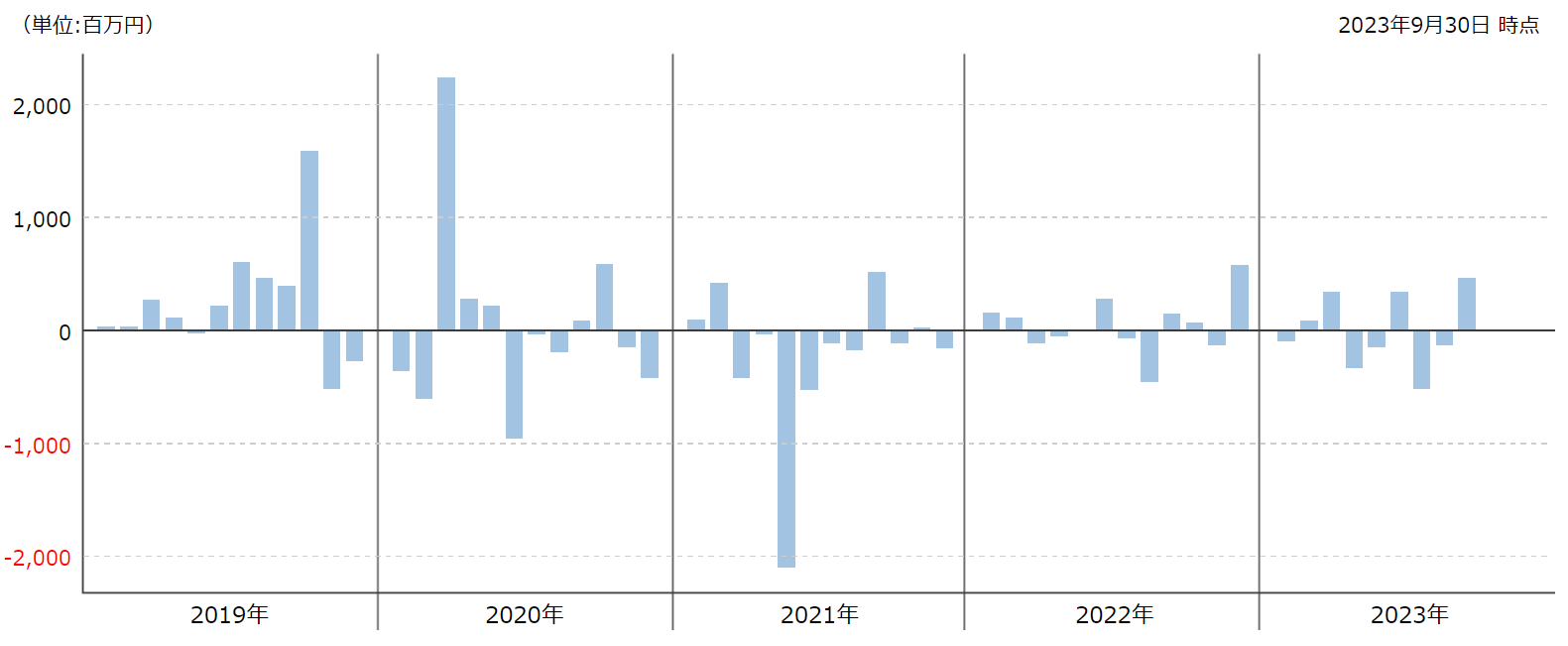

資金が流入しているということは多くの投資家がファンドを購入しているということなので、評判がいいということになます。

eMAXIS 国内リートインデックスは流出と流入を繰り返しており、評判は決してよくありません。実質コストからみても、他にもっと安いファンドがあるので、当然の結果と言えば当然の結果です。

※引用:ウエルスアドバイザー

eMAXIS 国内リートインデックスの評価まとめと今後の見通し

いかがでしょうか?

分散投資という観点からJリートを保有するというのは一定の効果があると考えられています。たしかに2018年などが良い例で、株式市場が大きくマイナスになる中で、Jリートは2桁のプラスとなっていました。

一方で、コロナショックのときのように株式の暴落に合わせて、Jリートも暴落することもあり、一番大事な場面では分散効果が機能を発揮しないことも証明されています。

インデックス型のJリートであれば、コストもそこまで高いわけではなく、持っておいても悪くないファンドですし、年数%のリターンであれば今後も期待できます。

ただ、一方で、リートというのは、不動産価値の上昇や家賃収入の上昇が期待できるエリアで保有しないと利益を望めません。

そういう意味では、日本国内の不動産価値は今後、上昇していくイメージはなく、新興国のリートのほうが購入するに値するのではないかと思っています。また手堅く投資をしたいということであれば、直接現物の不動産に投資をしたほうが安心ではあると思いますね。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点