このコロナショック後に大きく基準価額を伸ばし、注目を集めたのが、三井住友DSアセットマネジメントのUSテクノロジー・イノベーターズ・ファンドです。

成長著しいアメリカのIT業界の中で、特に有望な銘柄に絞り込んで投資を行うこのファンドは果たして投資価値があるのでしょうか?

個人的に銘柄を30~40程度に絞り込んでいるファンドは好きなのですが、果たして、実際のところはどうなのか、今日は徹底的に分析していきます。

こんなことがわかる

- USテクノロジー・イノベーターズ・ファンドって投資対象としてどうなの?

- USテクノロジー・イノベーターズ・ファンドって持ってて大丈夫なの?

- USテクノロジー・イノベーターズ・ファンドより良いファンドってある?

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

>>1日5分の作業で毎月5万円の投資収入を作る日経225オプションスクールに興味がある方はこちら

USテクノロジー・イノベーターズ・ファンド の基本情報

投資対象は?

USテクノロジー・イノベーターズ・ファンドの投資対象は、米国の上場企業の中から、情報技術の開発、進化、活用により高い成長が期待される企業の株式に投資をしていきます。

コロナショックで業績を伸ばしているIT系の銘柄や小売の銘柄に多く投資をしているようです。

※引用:マンスリーレポート

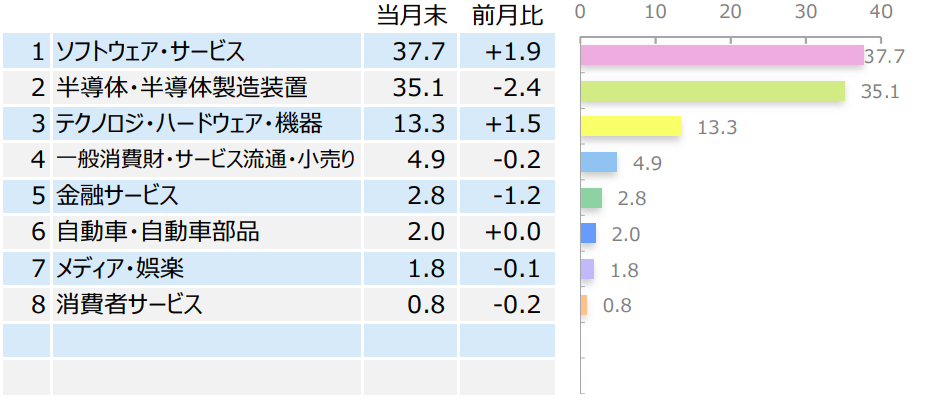

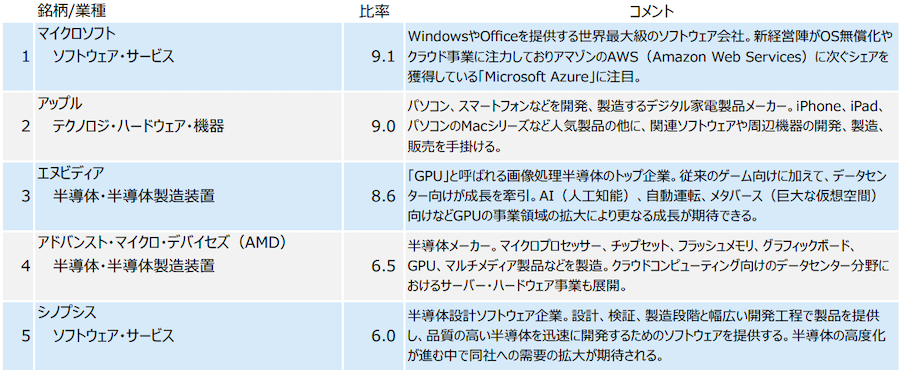

現在のUSテクノロジー・イノベーターズ・ファンドの組入銘柄数は34銘柄となっています。

組入銘柄数を絞りこんでいるファンドは、基準価額の値動きが大きくなりますので、投資をする際は注意する必要があります。

組入上位銘柄を見てみると、マイクロソフト、アップル、エヌビディアなど名だたる有名企業が組入れ上位に入っています。ただ、銘柄数を絞り込んでいる割には面白みはないですね。

※引用:マンスリーレポート

純資産総額は?

続いて、USテクノロジー・イノベーターズ・ファンド の純資産総額はどうなっているか見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

純資産総額は大きいほうが、ファンドマネージャーが資金を運用する際に効率よくできたり、保管費用や監査費用が相対的に低くなりますので、コストが低く抑えられます。

また投資信託の規模が小さくなると運用会社自体がその投資信託に力を注がなくなりパフォーマンスが悪くなることもありますので注意が必要です。

USテクノロジー・イノベーターズ・ファンド はコロナショック後、一時は700億円近くまで純資産が増えましたが、パフォーマンスの悪化とともに資金が流出し、現在は559億の水準になっています。ただ、規模としては問題ありません。

※引用:三井住友DSアセットマネジメント HP

運用体制は?

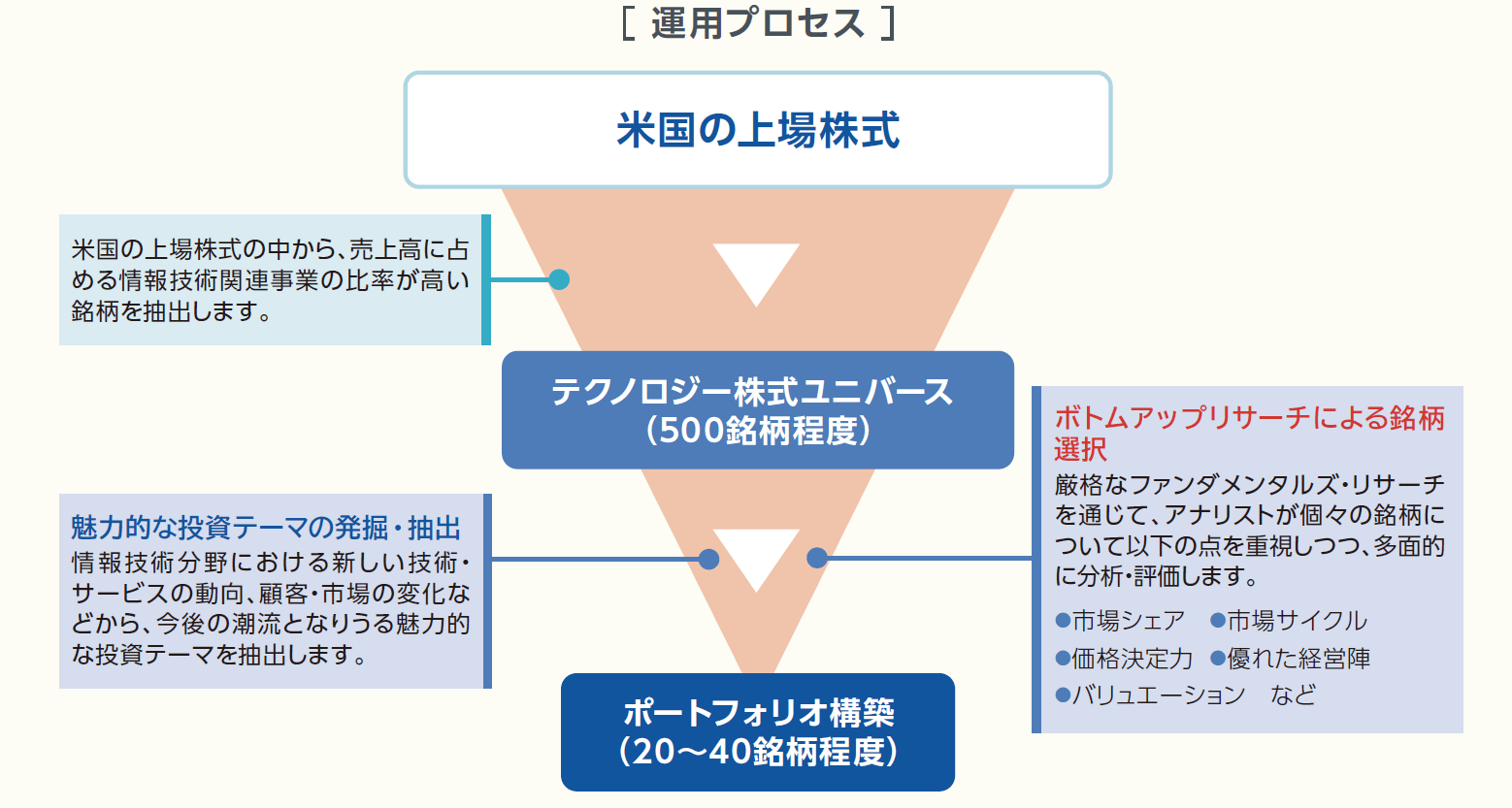

USテクノロジー・イノベーターズ・ファンドの実質的な運用は、ティー・ロウ・プライスのグローバルテクノロジー株式運用チームが担当しています。

銘柄の選定は以下のプロセスで行われており、情報技術関連事業の比率が高い銘柄を500銘柄ほど抽出し、そのユニバースからさらに20~40銘柄に絞り込みます。

※引用:交付目論見書

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

USテクノロジー・イノベーターズ・ファンド の実質コストは1.937%とかなり高くなっています。購入時手数料も高いので、なかなか投資しづらいファンドであることは間違いありませんね。

| 購入時手数料 | 3.3%(税込)※上限 |

| 信託報酬 | 1.903%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 1.937%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

USテクノロジー・イノベーターズ・ファンド の独自評価と分析

基準価額をどう見る?

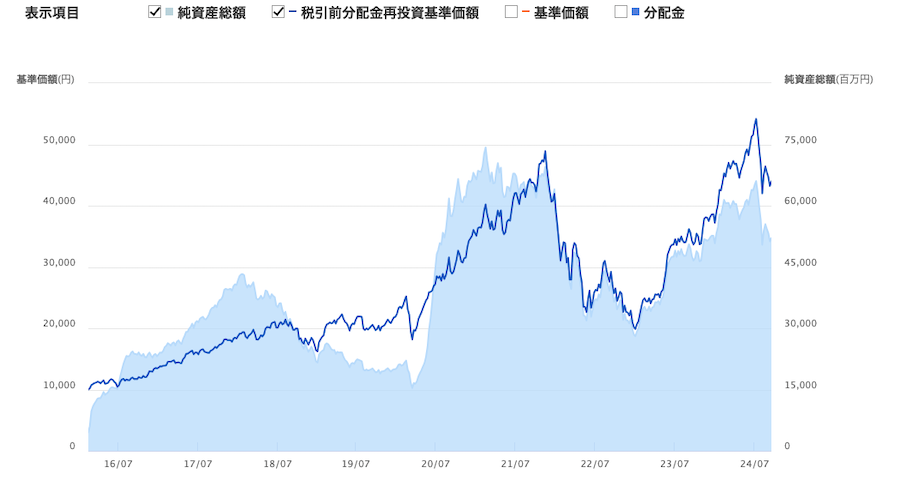

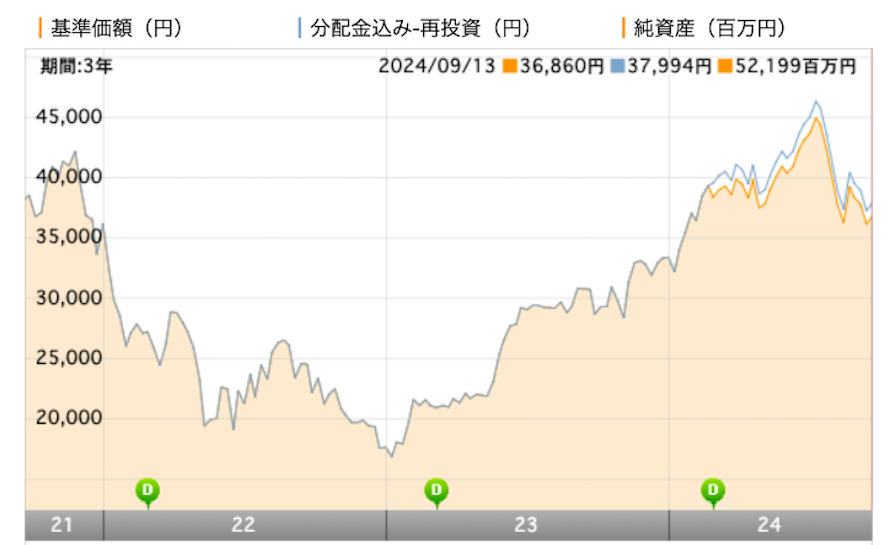

続いて、USテクノロジー・イノベーターズ・ファンド の基準価額の推移を見てみましょう。

コロナショック後の伸び方がかなりえげつないことになっていましたが、2022年に入り、50%以上の下落しました。

2023年、2024年で高値を更新しましたが、かなり値動きは大きいファンドとなっています。

※引用:ウエルスアドバイザー

利回りはどれくらい?

続いて、USテクノロジー・イノベーターズ・ファンドの利回りを見ていきます。

| 平均利回り | |

| 1年 | +26.85% |

| 3年 | +0.61% |

| 5年 | +17.54% |

| 10年 | - |

※2024年9月時点

直近1年間の利回りは26.85%となっています。ただし、3年平均利回りは0.61%といかに値動きが大きいファンドかがわかります。

また平均利回りだけ見ていると、毎年の基準価額の変動幅がどの程度なのかイメージがつかないため、年別のパフォーマンスも見ておく必要があります。

同カテゴリー内での利回りランキングは?

USテクノロジー・イノベーターズ・ファンドは北米株式カテゴリーに属しています。

パフォーマンスが良く見えても、実はもっと優れたファンド見つかることもありますので、同カテゴリー内でのパフォーマンスは必ず比較するようにしてください。

USテクノロジー・イノベーターズ・ファンドは、1年平均だけ平均以上の水準ですが、3年、5年平均利回りは平均以下となっています。こうしてみると、北米カテゴリーにはもっと優秀なファンドが多数あるとわかりますね。

| 上位●% | |

| 1年 | 13% |

| 3年 | 89% |

| 5年 | 46% |

| 10年 | - |

※2024年9月時点

年別運用パフォーマンスは?

USテクノロジー・イノベーターズ・ファンド の年別の運用パフォーマンスを見てみましょう。

年別の運用利回りを見ると、平均利回りだけ見ても気づかないことに気づけます。USテクノロジー・イノベーターズ・ファンド は2022年に50%超の下落をしており、これが致命的だと個人的には考えます。

ファンドの基準価額が50%も下落する場合、その下落分を取り戻すためには、50%プラスを出せばいいわけではなく、100%のプラスを出さなければ元の水準にまで戻せません。

ですので、いくら他の年のパフォーマンスが良く見えても、こういった大きな下落があるファンドは保有するのはかなり精神的にしんどくなります。

| 年間利回り | |

| 2024年 | +32.40%(1-6月) |

| 2023年 | +89.23% |

| 2022年 | ▲50.72% |

| 2021年 | +17.95% |

| 2020年 | +60.89% |

| 2019年 | +27.47% |

| 2018年 | ▲6.16% |

| 2017年 | +37.47% |

| 2016年 | +16.89% |

| 2015年 | - |

※2024年9月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とはインデックスファンドとの利回り比較

USテクノロジー・イノベーターズ・ファンドへの投資を検討するのであれば、少なくとも低コストのインデックスファンドよりはパフォーマンスが優れていなければ投資する価値がありません。

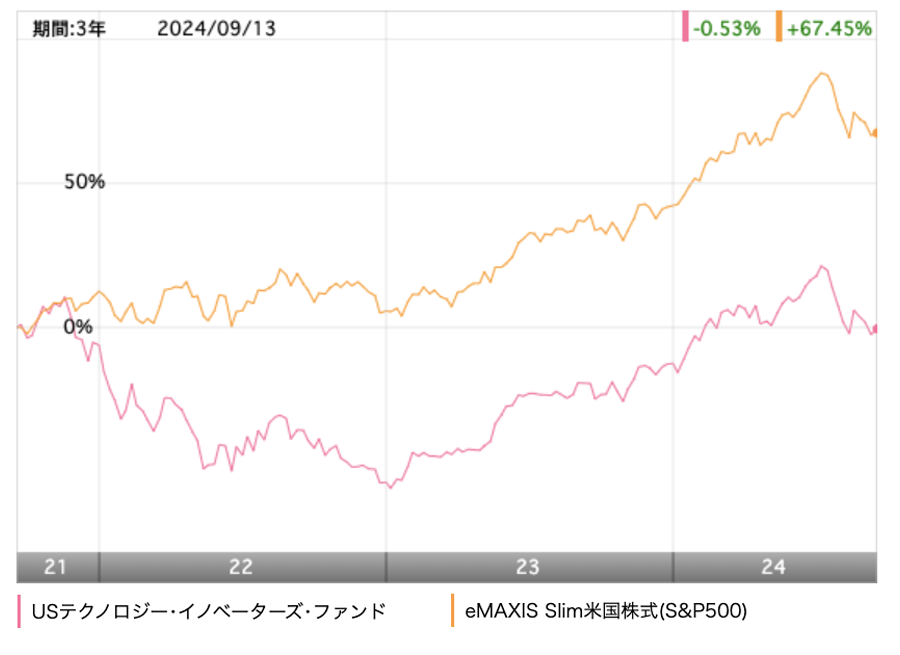

USテクノロジー・イノベーターズ・ファンドは、米国株に投資をしていきますので、米国の代表的な指数であるS&P500に連動するeMAXIS Slim 米国株式(S&P500)と比較をしました。

※引用:ウエルスアドバイザー

直近3年間では、2021年中はなんとか拮抗していましたが、2022年以降はeMAXIS Slim 米国株式(S&P500)が大きく差を広げています。

基準価額の値動きを見ても、eMAXIS Slim 米国株式(S&P500)のほうが安定して上昇を続けていますし、あえて高いコストを支払ってUSテクノロジー・イノベーターズ・ファンドに投資をするメリットを感じませんね。

より長期のパフォーマンスはどうでしょうか?

| USテクノロジー | Slim 米国株式 | |

| 1年 | +26.85% | +24.15% |

| 3年 | +0.61% | +19.11% |

| 5年 | +17.54% | +22.66% |

| 10年 | - | - |

※2024年9月時点

5年平均利回りで比較をしても、eMAXIS Slim 米国株式(S&P500)のほうがパフォーマンスで上回っているので、これでは高いコストを支払って投資をする意味がありません。

類似ファンドとの利回り比較

アクティブファンドに投資をするのであれば、他のアクティブファンドとパフォーマンスを比較しておいて損はありません。

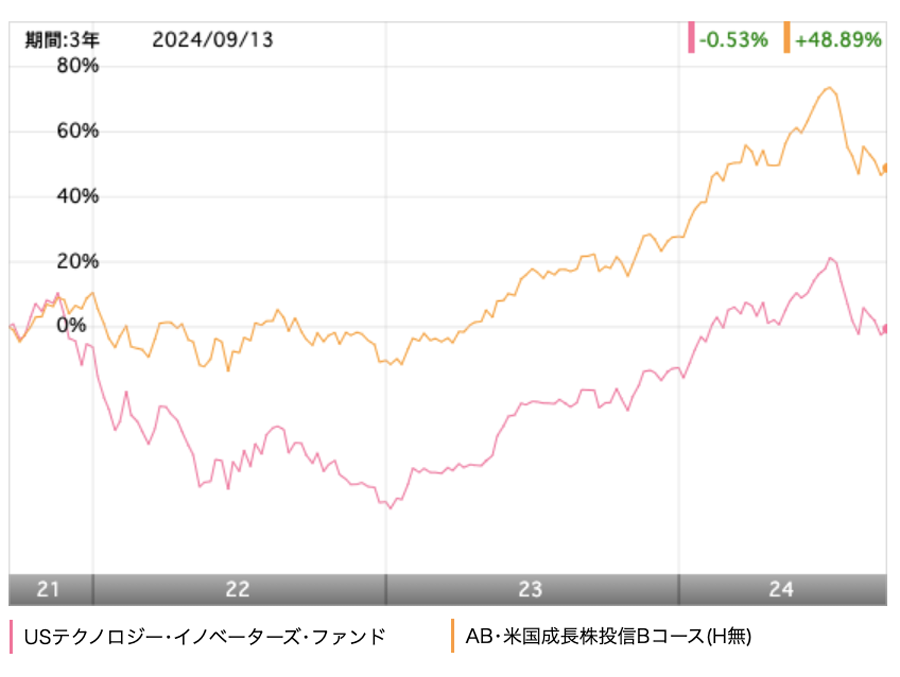

今回は、USテクノロジー・イノベーターズ・ファンドと同じように米国株に投資をしているアライアンス・バーンスタインの米国成長株投信Bコースとパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

こちらも直近3年間では、2021年末までは拮抗していましたが、2022年以降は米国成長株投信が大きくリードしています。

米国成長株投信は相当優秀なファンドですので、このファンドに勝つのは難しいですが、パフォーマンスである程度競らない限りは、あえてUSテクノロジー・イノベーターズ・ファンドを選ぶ理由がないですね。

| USテクノロジー | 米国成長株B | |

| 1年 | +26.85% | +24.04% |

| 3年 | +0.61% | +14.36% |

| 5年 | +17.54% | +22.51% |

| 10年 | - | +18.35% |

※2024年9月時点

最大下落率はどれくらい?

投資を始めようとしている、もしくは始めたばかりの人が気になるのが、最大どの程度、資産が下落する可能性があるのかという点かと思います。

どの程度下落するのかを知っておくことで、急落相場に遭遇しても、精神的に余裕を持って投資を続けられます。

標準偏差からある程度の変動範囲を予測することもできますが、過去に実際にどの程度下落したのかを確認するのがおすすめです。

それでは、USテクノロジー・イノベーターズ・ファンドの最大下落率を調べてみましょう。

| 期間 | 下落率 |

| 1カ月 | ▲23.66% |

| 3カ月 | ▲31.80% |

| 6カ月 | ▲46.72% |

| 12カ月 | ▲52.52% |

※2024年9月時点

USテクノロジー・イノベーターズ・ファンドは2021年の12月~2022年11月の1年で最大52.52%下落しました。コロナショック時期ではないのに、この下落幅というのは投資する側からするとかなり怖さを感じます。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配金の推移は?

USテクノロジー・イノベーターズ・ファンドでは、毎年2月末に分配金が出ています。

2022年の大きな暴落の影響もあり、2022年、2023年は分配金がありませんでしたが、2024年には復活しました。

このブログでは何度も言っていますが、分配金は受け取らずに再投資したほうが投資効率は確実に高くなるので、原則再投資に回しましょう。

計算するとよくわかる!分配金を受け取ることによるデメリットとは?

| 分配金 | |

| 2024年 | 1,180円 |

| 2023年 | 0円 |

| 2022年 | 0円 |

| 2021年 | 990円 |

| 2020年 | 630円 |

| 2019年 | 530円 |

| 2018年 | 540円 |

| 2017年 | 430円 |

| 2016年 | 0円 |

※2024年9月時点

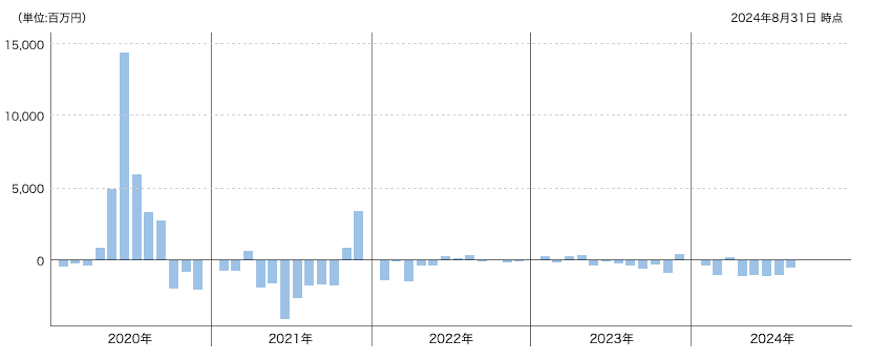

評判はどう?

USテクノロジー・イノベーターズ・ファンドの 評判はネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額です。

資金が流入しているということは、それだけUSテクノロジー・イノベーターズ・ファンドを購入している人が多いということなので、評判が良くなっているということです。

USテクノロジー・イノベーターズ・ファンドは2020年のコロナショック後に一時的に資金が流入しましたが、それ以降は流出超過に転じています。

値動きが大きいだけでなくパフォーマンスが冴えないので、評判がよくないのは当然ですね。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

投資をしようとする際、NISAやiDeCoの制度を使って投資を検討している人も多いと思うので、NISAやiDeCoの対応状況を見ていきます。

USテクノロジー・イノベーターズ・ファンドはNISAでの取り扱いがありますので、この制度をうまく使っていきましょう。

| NISA | iDeCo |

| 〇 | × |

※2024年9月時点

USテクノロジー・イノベーターズ・ファンドの個人的価まとめと今後の見通し

いかがでしょうか?

USテクノロジー・イノベーターズ・ファンドが投資する米国のIT系の銘柄は、世界を相手に競争優位性を発揮でいるビジネスモデルを確立している企業も多く、これからも安定した成長が期待できます。

ただし、USテクノロジー・イノベーターズ・ファンドの場合は銘柄数を30銘柄くらいに絞りこんでいる関係で、値動きが通常のファンドと比べるとかなり大きくなっています。

その結果が、2022年の50%以上のマイナスなわけですが、一度、これだけ大きく下落すると、もとの水準に戻すのは至難の業です。

2023年、2024年は非常に運用が好調でしたが、この運用益のほとんどが、2022年の損失の補填に充てられてしまいました。

コスト面から見ても、決して気軽に投資ができるファンドではありませんし、超低コストで人気のeMAXIS Slim 米国株式(S&P500)にもパフォーマンスでかなり劣っていますので、現状USテクノロジー・イノベーターズ・ファンドに投資するメリットは感じませんね。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点