一時期は純資産が5000億円を越える人気を誇っていたピムコ ハイ・インカム毎月分配型ファンド。

高利回りの債券で運用し、高い金利収入を得ることに憧れる投資家をターゲットにしたファンドです。

ピムコ ハイ・インカム毎月分配型ファンドは毎月分配型と年1回型、為替ヘッジありとなしの4コースがありますが、一番人気の高いBコース(毎月分配型/為替ヘッジなし)を徹底分析していきます。

「ピムコ ハイ・インカム毎月分配型ファンドって投資対象としてどうなの?」

「ピムコ ハイ・インカム毎月分配型ファンドって持ってて大丈夫なの?」

「ピムコ ハイ・インカム毎月分配型ファンドより良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

ピムコ ハイ・インカム毎月分配型ファンドの基本情報

投資対象は?

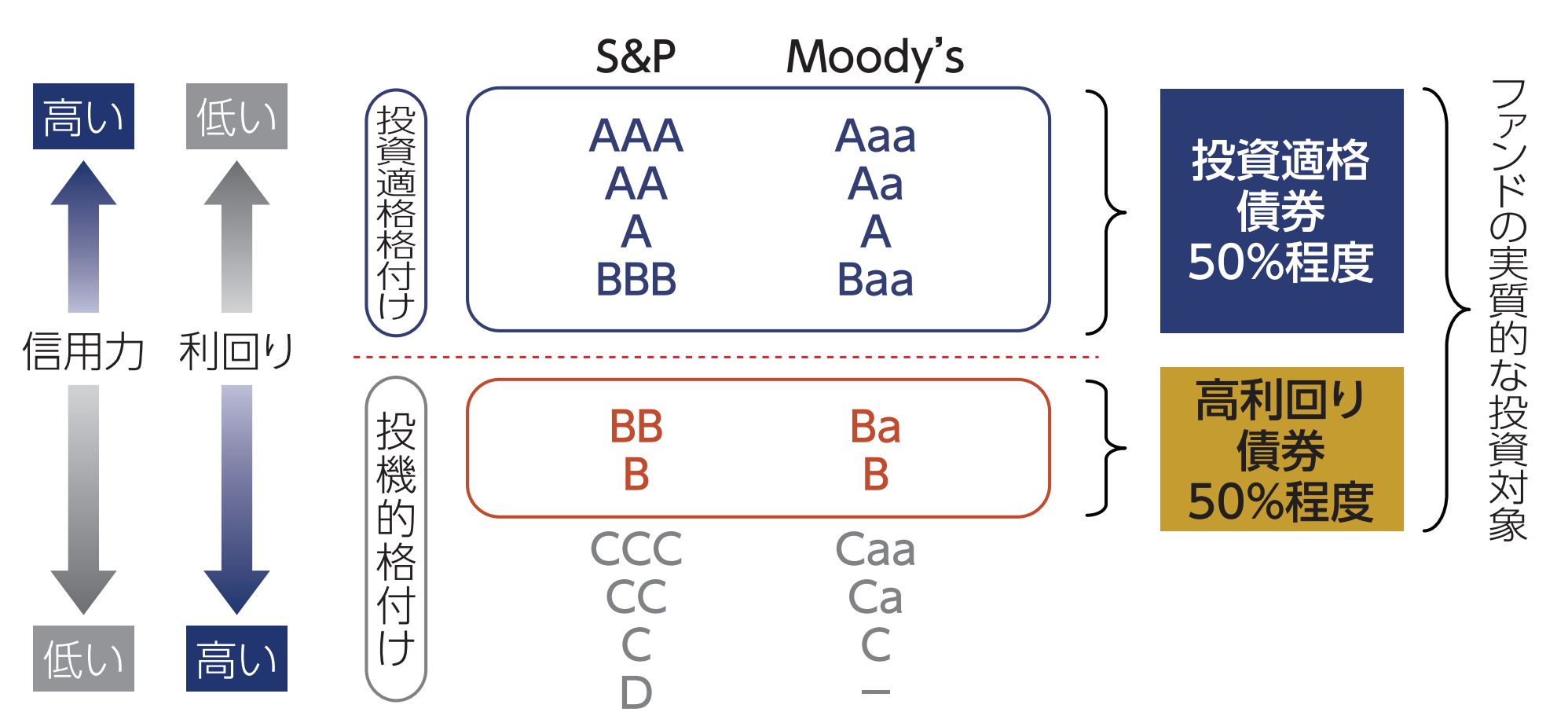

ピムコ ハイ・インカム毎月分配型ファンドの投資対象は、日本を除く世界のハイ・イールド債券及び投資適格債券です。

日本を除く世界の高利回り債券に約50%、投資適格債券に50%を組み入れます。

高利回り債券というのは、単純にもらえる利子が多いというわけではなく、債券の元本や利子の支払いが滞る可能性が他の債券よりも高いため、その見返りとしてもらえる利子が高くなっているということを頭に入れておいてください。

※引用:交付目論見書

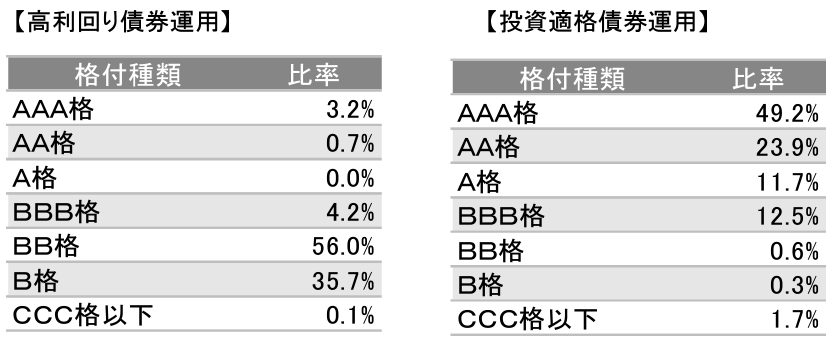

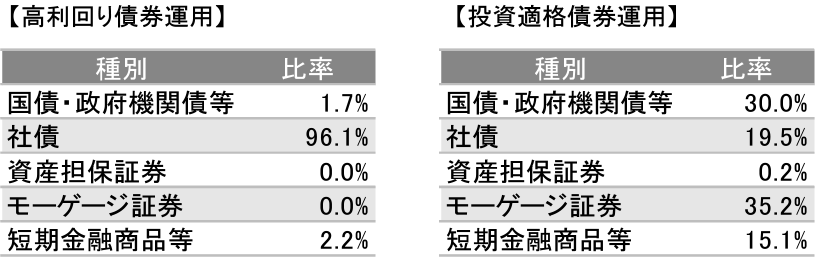

セクター別の投資先を見てみると、様々なセクターにバランスよく分散投資されていることがわかります。

※引用:マンスリーレポート

※引用:マンスリーレポート

純資産総額は?

投資を検討するうえで、純資産総額は必ず確認するようにしてください。

純資産総額が大きいほうが、ファンドマネージャーが資金を運用する際に効率よく運用できますし、ファンドの運用で必ず発生する保管費用や監査費用が相対的に低くなりますので、コストが相対的に低く抑えられます。

また投資信託の規模が小さくなると運用会社自体がその投資信託に力を注がなくなりパフォーマンスが悪くなることもありますので注意が必要です。

ピムコ ハイ・インカム毎月分配型ファンドは5000億円を越える巨大なファンドでしたが、今では600億円程度にまで資産を減らしています。

規模としては全く問題ありませんが、毎月分配型への風当たりの強さが原因ですね。

※引用:マンスリーレポート

実質コストは?

投資信託には、購入時の手数料や信託報酬の他にも費用がかかっていることをご存知ですか?

これを実質コストと言いますが、実質コストには、株式売買手数料や有価証券取引税、監査費用などが含まれています。特に純資産総額が小さいときには、信託報酬より実質コストがかなり割高になっている場合もあるので、注意が必要です。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

ピムコ ハイ・インカム毎月分配型ファンドの実質コストは1.43%と割高です。それに加えて高い購入時手数料もかかりますので、購入した初年度は4%程度のマイナススタートになります。

最近は、多くのファンドで購入時手数料がゼロになっていますので、今どき購入時手数料を取るファンドは相当パフォーマンスがよくなければ、投資家も購入したいと思いません。

| 購入時手数料 | 2.2%(税込)※上限 |

| 信託報酬 | 1.43%(税込) |

| 信託財産留保額 | 0.3% |

| 実質コスト | 1.43%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

ピムコ ハイ・インカム毎月分配型ファンドの評価分析

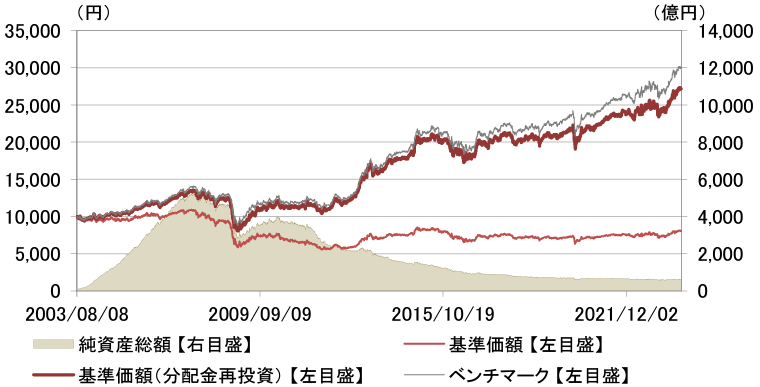

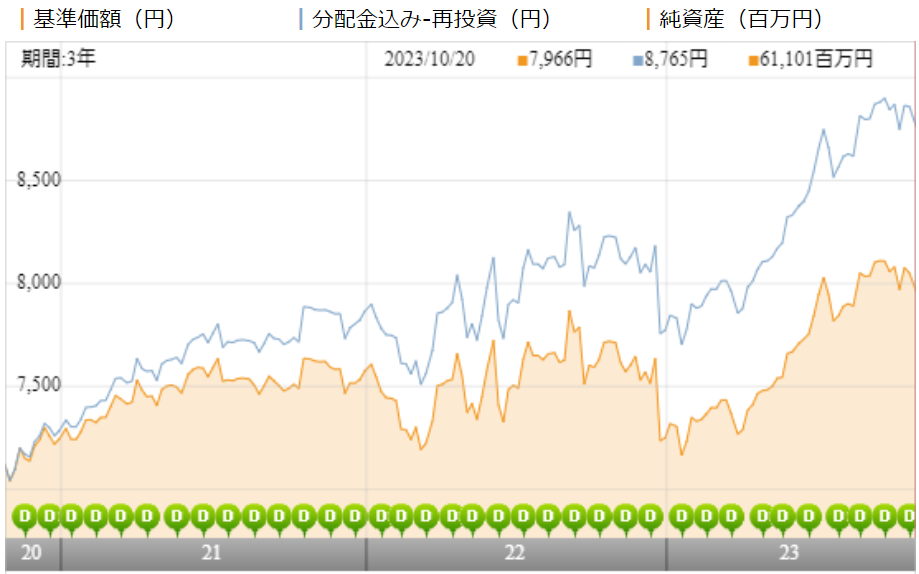

基準価額をどう見る?

ピムコ ハイ・インカム毎月分配型ファンドの基準価額は3年間で10%ほど上昇しています。

分配金を受け取らずに運用した場合の分配金再投資基準価額(青線)を見ると、3年間で25%ほど上昇はしているので、分配金を受け取りながらも元本も増えるという理想の運用ができています。

ただ、これは減配続きで、分配金利回りが適切な水準にまで下落してきたからです。

※引用:ウエルスアドバイザー

利回りはどれくらい?

ピムコ ハイ・インカム毎月分配型ファンドの直近1年間の利回りは11.03%となっています。

3年、5年、10年平均利回りも5%を超えていますので、債券ファンドにしてはかなり優秀なパフォーマンスに見えます。

ただし、この時点では良いか悪いかわかりませんので、他の類似ファンドとパフォーマンスを比較して判断しましょう。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +11.03% |

| 3年 | +7.64% |

| 5年 | +5.27% |

| 10年 | +5.30% |

※2023年10月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年間圧倒的に高いリターンを出している海外REIT ランキング

同カテゴリー内での利回りランキングは?

ピムコ ハイ・インカム毎月分配型ファンドは、国際RIETの特定地域カテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

ピムコ ハイ・インカム毎月分配型ファンドは、どの期間でみても、上位20%にランクインしており、かなり優秀です。

| 上位●% | |

| 1年 | 5% |

| 3年 | 15% |

| 5年 | 14% |

| 10年 | 8% |

※2023年10月時点

年別のパフォーマンスは?

ピムコ ハイ・インカム毎月分配型ファンドの年別のパフォーマンスを見てみましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

ピムコ ハイ・インカム毎月分配型ファンドは、マイナスの年もありますが、かなりマイナス幅を抑えられている点は評価できます。

かつ株式ファンド並みのリターンを得られているので、ランキングが高い理由がよくわかりますね。

| 年間利回り | |

| 2023年 | +13.67%(1-9月) |

| 2022年 | ▲1.74% |

| 2021年 | +8.20% |

| 2020年 | +3.16% |

| 2019年 | +8.84% |

| 2018年 | ▲5.65% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略インデックスファンドとのパフォーマンス比較

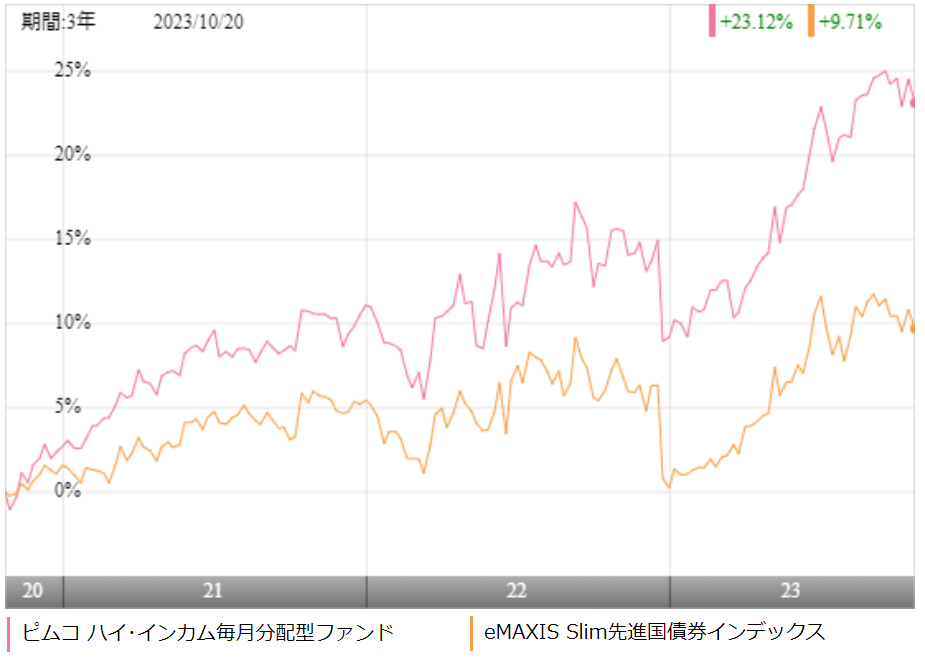

ピムコ ハイ・インカム毎月分配型ファンドに投資をする前により低コストで運用できるインデックスファンドとのパフォーマンスは比較しておいて損はありません。

今回は、先進国債券の代表的なインデックスファンドであるeMAXIS Slim先進国債券インデックスと比較しました。

※引用:ウエルスアドバイザー

直近、3年間においては、ほぼ全期間において、ピムコ ハイ・インカム毎月分配型ファンドが大きくリードしています。

より長期のパフォーマンスで見ても、ピムコ ハイ・インカム毎月分配型ファンドのほうが上回っていますので、これであれば高いコストを支払って投資をする価値があると言えます。

| ピムコ ハイ・インカム | slim 先進国債券 | |

| 1年 | +11.03% | +4.63% |

| 3年 | +7.64% | +2.94% |

| 5年 | +5.27% | +3.38% |

| 10年 | +5.30% | - |

※2023年10月時点

最大下落率は?

ピムコ ハイ・インカム毎月分配型ファンドに投資をする前に、最大でどの程度下落する可能性があるのかを知っておくことは非常に重要です。

どの程度下落する可能性があるかを把握しておけば、大きく下落した相場でも落ち着いて保有を続けられるからです。

それではピムコ ハイ・インカム毎月分配型ファンドの最大下落率を見てみましょう。

| 期間 | 下落率 |

| 1カ月 | ▲18.29% |

| 3カ月 | ▲31.48% |

| 6カ月 | ▲31.52% |

| 12カ月 | ▲34.46% |

※2023年10月時点

ピムコ ハイ・インカム毎月分配型ファンドの最大下落率は2008年1月~2008年12月の1年間で34.46%でした。

債券と聞くと、比較的リスクが小さいと思っている人もいると思いますが、場合によってはこれくらいの下落はあるものと覚悟しておいてください。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配健全度はどれくらい?

分配金を毎月受け取っていると、受け取っていることに安心してしまい、自分の投資元本からの配当なのか、ファンドの収益からの配当なのか調べなくなります。

そこで、分配金がファンドの収益からちゃんと支払われているのかを調べるときに役立つのが分配健全度です。

分配健全度とは、1年間の分配金の合計額と基準価額の変動幅をもとに、あなたが受け取った分配金の約何%がファンドの収益によるものなのかを計算できる指標です。

| 基準価額の変動幅 | 1年間の分配合計額 | 分配健全度 |

| 252円 | 240円 | 205% |

※2022/10/21~2023/10/20

ピムコ ハイ・インカム毎月分配型ファンドの直近1年間の分配健全度は205%となっています。

分配健全度は100%を切ると、一部ファンドの収益以外から分配金が支払われていることを意味しますが、0%を下回るということは、ファンドの収益からの支払いは一切ないということを意味します。

ピムコ ハイ・インカム毎月分配型ファンドの分配健全度は100%を超えているため、直近1年間の分配金をすべてファンドの収益で賄うことができています。

分配金利回りはどれくらい?

毎月分配型のファンドに投資をしている場合、どれくらいの分配金が受け取れるのかを知るために分配金利回りを参考にします。

ただし、投資信託の場合、分配金利回りだけをみていると、受け取っている分配金がファンドの収益から出ているものなのか、投資元本が削られているのか、判断できません。

そのため、ファンドの運用利回りと分配金利回りを比較して、ファンドの運用利回りのほうが高ければ、あなたが受け取っている分配金がファンドの運用の収益から支払われていると判断することができます。

| 運用利回り | 分配金利回り | |

| 1年 | +11.03% | 3.0% |

| 3年 | +7.64% | |

| 5年 | +5.27% | |

| 10年 | +5.30% |

※2023年10月時点

ピムコ ハイ・インカム毎月分配型ファンドの分配金利回りは3%なので、他の米国リートと比べると、比較的健全な水準ではあります。

分配金が月20円になったことで、ようやく適正な水準まで分配金利回りが下がってきました。

分配金余力はどれくらい?

毎月分配型ファンドに投資をしている場合、もう1つ気になるのが今後いつごろ、減配されそうかという点です。

そんなときに役立つのが分配金余力という考え方です。

分配金余力というのは、今の分配金の水準をあと何か月続けられそうかを判断するための指標です。

明確にこの水準になったら減配されるという指標ではありませんが、12カ月を切ったファンドはたいてい近々、減配されることが多いです。

ピムコ ハイ・インカム毎月分配型ファンドの分配金余力は、まだ30カ月以上ありますので、減配の心配はないと言えます。

| 分配金 | 繰越対象額 | 分配金余力 | |

| 228期 | 20円 | 539円 | 28.0カ月 |

| 229期 | 20円 | 550円 | 28.5カ月 |

| 230期 | 20円 | 558円 | 28.9カ月 |

| 231期 | 20円 | 571円 | 29.6カ月 |

| 232期 | 20円 | 580円 | 30.0カ月 |

| 233期 | 20円 | 587円 | 30.4カ月 |

| 234期 | 20円 | 600円 | 31.0カ月 |

| 235期 | 20円 | 609円 | 31.5カ月 |

| 236期 | 20円 | 624円 | 32.2カ月 |

| 237期 | 20円 | 638円 | 32.9カ月 |

| 238期 | 20円 | 655円 | 33.8カ月 |

| 239期 | 20円 | 672円 | 34.6カ月 |

※引用:最新運用報告書

評判はどう?

それでは、ピムコ ハイ・インカム毎月分配型ファンドの評判はどうでしょうか?

ネット等で口コミを調べることもできますが、資金の流出入を見ることで、評判がわかります。

評判がよければ、資金が流入超過になりますし、評判が悪くなっていれば、資金が流出超過になります。

ピムコ ハイ・インカム毎月分配型ファンドは2019年以降、毎月資金の流出が続いています。これは減配されたことにより多くの投資家が離脱したのが原因です。

現状、ファンドの収益力に対して適切な分配が行われてはいますが、適切な水準になったことで、受け取れる分配金が減ってしまったため、何もわかっていない投資家が解約しているのでしょう。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

NISAやiDeCoで積立投資を検討している人も多いと思います。

そこで、NISAやiDeCoの対応状況をまとめました。

| NISA | iDeCo |

| 〇 | × |

※2023年10月時点

ピムコ ハイ・インカム毎月分配型ファンドの今後の見通し

繰り返しになりますが、分配金利回りと運用利回りは全く別物です。

100万円を投資したとして、分配金利回りが20%、ファンドの運用利回りが10%だった場合、ファンドの収益は10万円しかないにもかかわらず、あなたは分配金を20万円受け取っているということです。

当然、差し引きが合っていない分はあなたが最初に投資をした100万円の元本から差し引かれますので、気づかぬうちに元本がどんどん減っていくわけです。

ピムコ ハイ・インカム毎月分配型ファンドは幸いにも減配が続いて、分配金利回りが適切な水準になっており、かつファンド自体の運用も好調なので、悪くない投資先ではあります。

ただ、そもそもとして、やはり毎月分配型に投資をするメリット自体が薄いので、他のファンドに乗り換えることをおすすめします。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点