このブログの読者の方は投資がメインだと思うので、

あまりご存じないかもしれませんが、保険業界でも

資産形成ができる商品が販売されているのをご存知

でしょうか?

リタイアメントインカムといって、死亡保障と資産形成

を同時にできるという商品で、保険業界では非常に人気

があります。

私が相談にのるお客様の中にも毎月数万円のリタイア

メントインカムに加入している人が何人もいます。

とにかく手堅く資産を増やせるということで、保険会社

が攻勢をかけてきているのですが、まさに情報に疎い

一般顧客を騙すような商品で私はとても嫌いな商品です。

今日は、注意喚起も込めて、なぜ私がリタイアメント

インカムをオススメしないのか紹介していきます。

リタイアメントインカムの基本情報

リタイアメントインカムとは

リタイアメントインカムとは老後の年金づくりのために

月々積立する商品です。

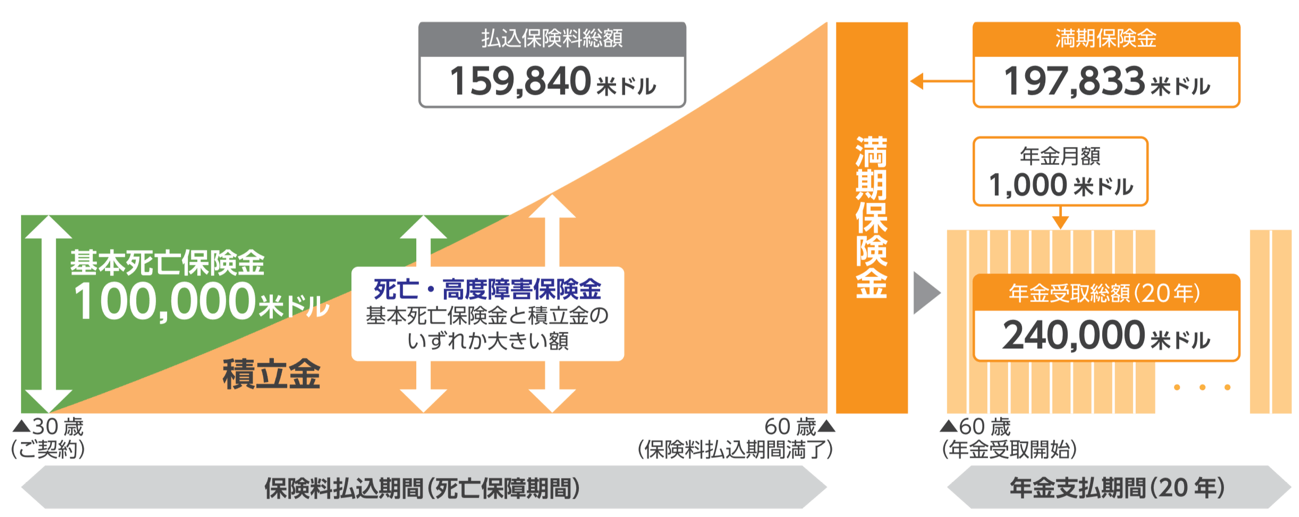

基本、米ドルで積立を行います。若いうちに亡くなって

しまった場合は、遺族に約1000万円の保険金が支払われ、

積立金が1000万円を超えてきた時点でなくなった場合は、

その積立金額分が遺族に支払われます。

60歳まで長生きした場合は、満期保険金を20年に渡って

分割で受け取ることができます。

年齢や受け取り方には色々な選択肢があるのですが、

老後準備と死亡保障と兼ね備えた保険となっており、

貯蓄よりも利率が良いため、プルデンシャル生命や

ジブラルタ 生命の保険営業マンが積極的に販売しています。

※引用:販売資料

リタイアメントインカムの落とし穴

リタイアメントインカムが老後資金の準備のための

商品として一般の消費者にとても人気がある理由は、

利率が非常に高く見えるからです。

今や預金をしていても0.1〜0.2%の時代に予定利率

2.75%となっています。

利率という言葉が使われているため、ほとんどの人は

この利率が預金の金利と同じものだと考えます。

しかし、そこに大きな落とし穴があります。

それはどういうことなのかというと、この予定利率

というのは表面利回りのような意味合いで、実際には

経費が差し引かれるため、実質利回りとは大きく異なる

のです。

金融庁から誤解を招く表示であると指摘を受けている

にも関わらず、実際の利回りを見せてしまうと契約率が

落ちることから保険会社はあの手この手で回避しています。

なんともひどい話です。

では、試しに実際の利回りを計算してみましょう。

ジブラルタ 生命のリタイアメントインカムは毎月444米ドルを

30年間積立てると、満期に受け取れる金額が197,833米ドルと

なります。

支払った金額は159,840米ドルなので、大きく増えたような

印象を受けますが、果たして利回りはどうなのでしょうか。

| 保険料 | 支払総額 | 受取金額 | 利回り |

| 444米ドル/月 | 159,840米ドル | 197,833米ドル | 1.38~1.39% |

※積立年数:30年

シミュレーションツールを使って計算してもらえば簡単に

算出できるのですが、結論としては利回りは1.38〜1.39%

しかなりません。

このようにリタイアメントインカムの実態を暴くと、

予定利率の半分程度の利回りでしかないのです。

確かに保険以外の選択肢がないのであれば、貯蓄して

おくよりはよほど利回りが高いので、ぜひリタイア

メントインカムに加入すべきですが、老後の年金の

準備ということであれば、他にいくらでも選択肢があります。

その中でもあえて利回りの悪いリタイアメントインカムを

使う理由は全くありません。

リタイアメントインカムなんて自分で作れる

続いて、リタイアメントインカムと同じ死亡保障と

老後年金の積立の組み合わせで作ってみます。

まずは積立部分ですが、手軽に始めるのであれば、

米国債を活用します。

満期まで30年の米国債は利率がかなり下がったとはいえ、

2%程度の利回りです。

毎月この米国債を一定額ずつ購入すれば、同じように

米ドルで積立をすることができます。

ちなみに毎月444米ドルを利回り2%の米国債で30年間

積み立てたとすると、218,121米ドルとなります。

| 保険料 | 支払総額 | 受取金額 | 利回り |

| 444米ドル/月 | 159,840米ドル | 218,121米ドル | 2.00% |

リタイアメントインカムだと、197,831米ドルだったので、

約20,000米ドル(200万円)も受取金額が変わってくるのです。

今まであまり聞いたことがないかしれませんが、米国債は

案外身近な場所で購入することができます。興味がある人は

こちらをご覧ください。

この運用の場合、死亡保障が付いていませんので、

若いうちは死亡保障も欲しいという人もいるでしょう。

米ドル積立の場合、リタイアメントインカムでは存在した

1000万円の死亡保険金を受け取ることができません。

そのための対策として、若いうちだけ定期保険に加入します。

15年間入れば十分でしょう。

定期保険は1300円/月で加入できますので、15年間支払った

としても15万円程度です。

この定期保険料代金を考慮に入れたとしても、米国債で

積立をした方がユーザーとしてはかなりお得になるのです。

外貨建てMMFを活用しても同じようなことができますね。

MMFについて知りたいことはこちら。

投資信託で積み立てるなら

リタイアメントインカムや米国債での積立は元本確保

の商品なので、基本的に決められた金額が支払われます。

※米ドルベース

これを少しだけリスクをとってS&P500に連動する

インデックスファンドで運用してみたら、どうなるでしょうか?

S&P500(配当込み、米ドルベース)の30年間の平均

リターンは9.7%です。

少し厳しめに利回りを設定して、30年間の平均利回りは

7%に設定してみましょう。

そして、444米ドルを年利7%で30年間積み立てたとすると、

519,237米ドルになります。いかがでしょうか?

| 保険料 | 支払総額 | 受取金額 | 利回り |

| 444米ドル/月 | 159,840米ドル | 519,237米ドル | 7.00% |

リスクはあるにしても、米国株式の代表的な指数に連動する

インデックスファンドに投資をすれば、これくらいのリターン

は期待できるのです。

仮に、リタイアメントインカムの満期時に受け取れる

197,831米ドルを貯めるのにS&P500に連動する

インデックスファンドを使えば、月々170米ドルで済みます。

| 保険料 | 支払総額 | 受取金額 | 利回り |

| 約170米ドル/月 | 159,840米ドル | 197,831米ドル | 7.00% |

リタイアメントインカムの場合は444米ドル必要でしたので、

約270米ドルも月々の支払いが変わってくるのです。

リタイアメントインカムの評判は?

これだけあくどい商売をしている保険会社がいるにも

関わらず、なぜそこまで悪い評判がたたないのか。

私たちのように投資をメインで行っている人と保険に

加入する人というのは大きく属性が異なります。

つまりリタイアメントインカムに加入するような人と

いうのは、貯金よりも高い利率で運用できればそれで

OK程度にしか考えていないので、他にもっとうまく

運用する方法はないかと考えないのです。

そのため、保険会社にいいようにされていることに

気づかないまま、保険料を毎月支払っているという

のが現状です。

私が知る限り、良い評判を立てているのは、保険しか

売っていない保険屋くらいでしょう。

投資信託や債券など総合的な提案ができる人であれば、

まずこのような商品は売りません。

リタイアメントインカムの評価

保険業界で働いている友人に話しを聞くと、保険会社が

一番利益を取れるのが、リタイアメントインカムを中心

とする貯蓄の機能も備えた保険とのこと。

金融商品は基本的に商品を作っている会社が儲かるものは

一般消費者にとっては利益が薄くなります。

ですので、リタイアメントインカムは何も知らない人から

すると少し魅力的に見えますが、実態は全く大した商品

ではないということです。

米国債のような商品があまりクローズアップされないのは、

米国債を販売しても証券会社が儲からないからというただ

それだけの理由なのですが、リタイアメントインカムに

加入するくらいであれば、よほど米国債を買った方が良いでしょう。

もし現在、リタイアメントインカムに加入してしまって

いる人はこれを機会に払い済みにしてしまうか、解約する

かして、利回りの高い商品にちゃんと資産を振り分けてください。