モーニングスターのファンドオブザイヤ―2020で優秀ファンド賞を受賞した大和アセットのマンAHLスマート・レバレッジ戦略ファンド『愛称:スマレバ』。

レバレッジ型ファンドの肝となるのは、急落相場でのパフォーマンスですが、コロナショックという一時的ではあるものの大暴落があり、レバレッジ型ファンドのパフォーマンスを検証するには、とてもよい機会になっています。

クオンツ運用のスペシャリストのマンAHLが運用するスマレバはどのようなファンドなのか、早速、分析していきたいと思います。

「スマレバって投資対象としてどうなの?」

「スマレバって持ってて大丈夫なの?」

「スマレバより良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

マンAHLスマート・レバレッジ戦略ファンド『スマレバ』の基本情報

投資対象は?

スマレバの投資対象は株価指数先物、債券先物等に投資を行い、独自の数量モデルを活用してポジションを構築します。

※引用:マンスリーレポート

現在の投資比率は債券が40%、株式50%程度となっており、高いときは300%を超えることもあるようなので、現在はレバレッジはほとんどかかっていないと言えます。約2年前と比べて、かなりエクスポージャーの比率が下がっているので、急落を警戒しているということなのでしょう。

運用の特徴は?

スマレバには3つの運用上の特徴があります。

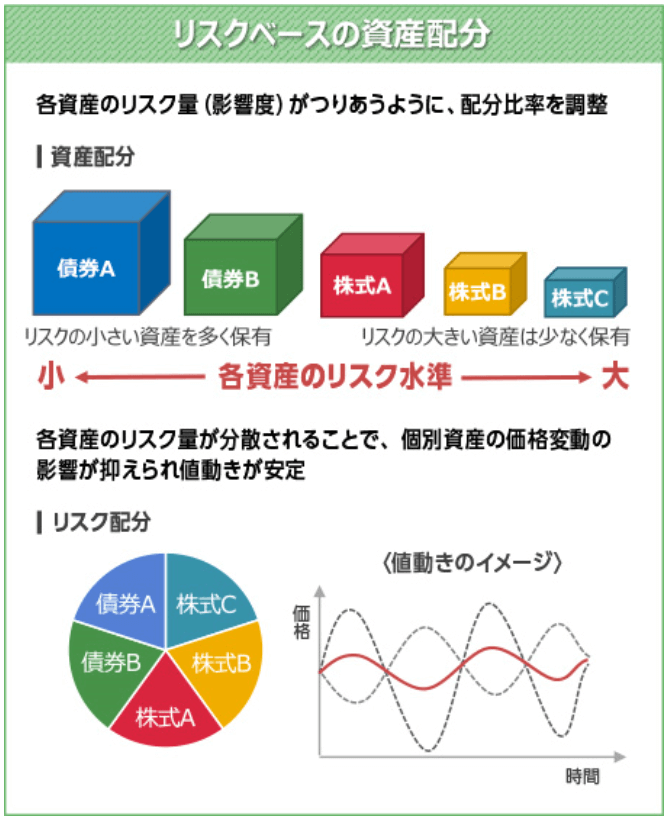

1つ目は効率的にリターンを積み上げるスマート・レバレッジ戦略です。リスクベースの資産配分とレバレッジ・コントロールをすることで効率的にリターンを狙います。

リスクベースの資産配分というのは、簡単に言えば、リスクの高いアセットクラスは少額しか保有せず、リスクの低いアセットクラスは多く保有することで、各アセットクラスの価格変動による影響を平準化する効果があります。

※引用:商品説明資料

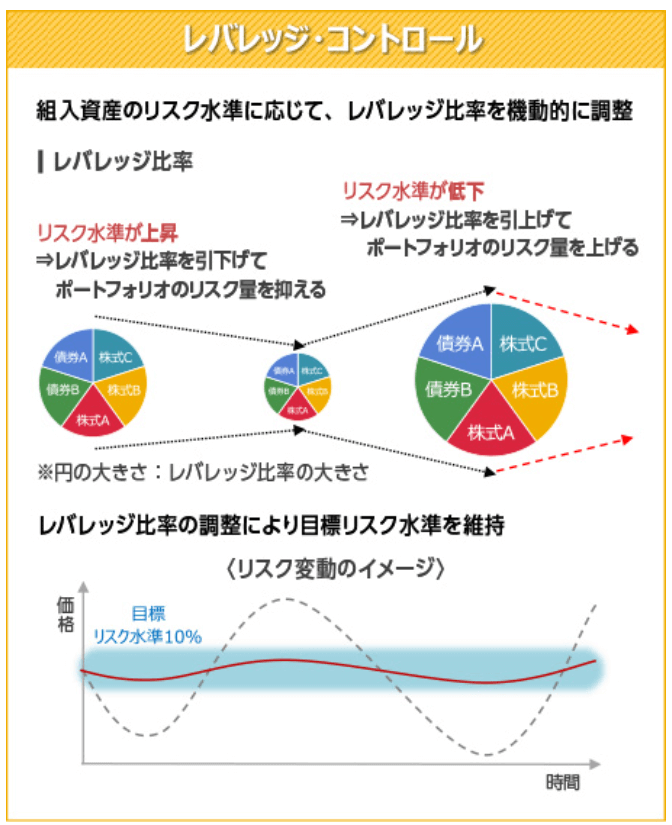

そして、レバレッジ・コントロールとは今までのレバレッジ型ファンドにはなかった戦略で、リスクに応じて、レバレッジの比率を変更するというものです。

リスクが低くなれば、レバレッジを高め、リスクが高くなれば、レバレッジを下げることで、リスク管理をしていこうというわけです。これが本当にうまくできるのであれば、レバレッジをかけて運用する意味があるかもしれません。

※引用:商品説明資料

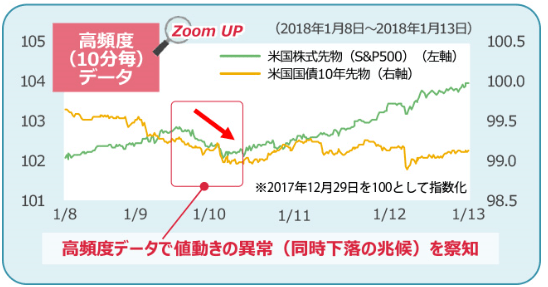

2つ目の特徴は運用資産を守るために働くブレーキ機能です。株式と債券は基本的には異なる動きをしますが、時々同じ方向に動くときがあります。

レバレッジをかけて運用するので、株式が下落しているときに、債券まで下落するとかなり大きな下落となってしまいます。

そこで、10分刻みで米国株式先物と米国債券先物をモニタリングし、もし同時下落の兆候があったときは、組み入れ比率を大きく減らす運用をします。下落による影響を最小限に抑えるわけですね。

※引用:商品説明資料

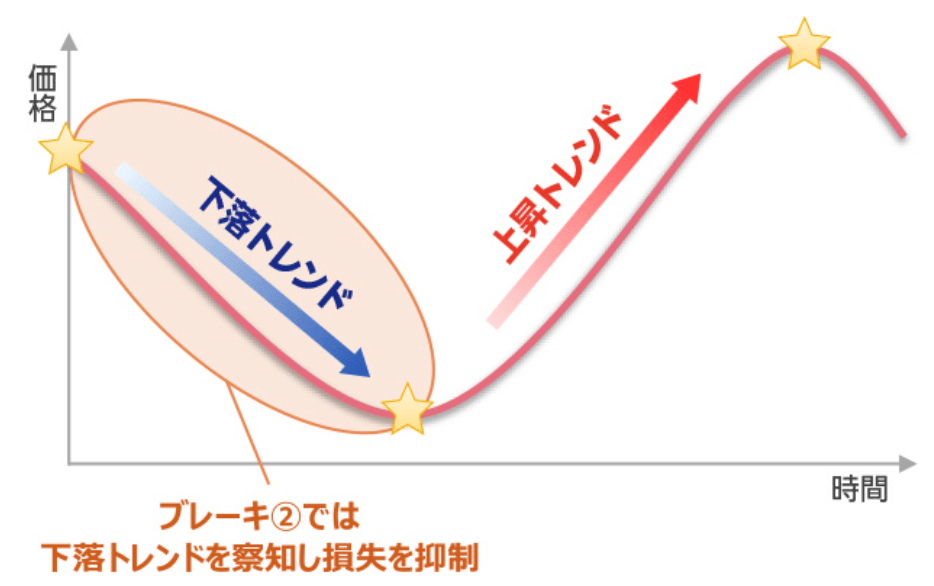

そして、3つ目の特徴が組入資産の下落トレンドに備えるブレーキ機能です。さきほどは株式と先物が同時に下落した場合に備えるブレーキでしたが、今度は単体でみたときのトレンドに対するブレーキです。

もし、株式相場が下落トレンドに入ることがわかれば、その兆候を察知して、株式の組入比率を大きく下げるというわけですね。

※引用:商品説明資料

今も昔も相場に合わせて組入資産の比率を調整するという試みがなされていますが、結局思うような成果をあげられているファンドはほぼありません。

今回はリスクに合わせてレバレッジもコントロールするということで、果たしてどこまでうまく運用できているのでしょうか。

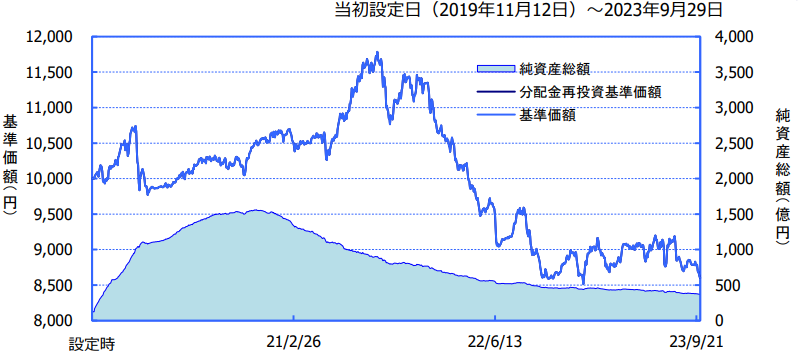

純資産総額は?

続いて、スマレバの純資産総額はどうなっているか見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、適切なタイミングで銘柄を入れ替えることができず、余計なコストが発生することがあります。

スマレバは一時は1500億円を超えるほどの人気を見せていましたが、パフォーマンスがかなり悲惨な状態になっていることから、現在は370億円程度の規模にまで減少しています。それでも規模としては十分大きいですね。

※マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

スマレバの信託報酬は1.6375~2.1875%となっています。信託報酬の幅に変動があるのは、一部成果報酬型の報酬と導入しているためです。

そのため、正確な報酬がいくらになるのかは計算ができていませんが、パフォーマンスがかなり悪いことから考えると、ほぼ最低の1.6%にかなり近い数値だと考えられます。

| 購入時手数料 | 3.3%(税込) |

| 信託報酬 | 1.6375~2.1875%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 不明 |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

マンAHLスマート・レバレッジ戦略ファンド『スマレバ』の評価分析

基準価額をどう見る?

スマレバの基準価額は、2021年以降、急落しており、すでに10,000円を大きく下回っています。

前述した3つの特徴である戦略がまったく機能しなかったと言っても過言ではありません。

※引用:ウエルスアドバイザー

利回りはどれくらい?

つづいて、スマレバの運用実績を見てみましょう。

直近1年間の利回りは▲0.50%となっています。3年平均利回りも5%のマイナスということで、ファンドマネージャーを罵りたくなるレベルです。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | ▲0.50% |

| 3年 | ▲5.61% |

| 5年 | - |

| 10年 | - |

※2023年10月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年間圧倒的に高いリターンを出している海外株式ファンドランキング

同カテゴリー内での利回りランキングは?

スマレバは、バランスファンドの安定カテゴリーに属しています。

投資をするのであれば、同カテゴリーでも優秀なパフォーマンスのファンドに投資すべきですので、同カテゴリー内でのパフォーマンスのランキングを調べました。

スマレバの場合、資産の組み入れ比率を300%にまで引き上げられる関係で、バランスファンドとして利回りのランキングを調べることにあまり意味がありませんが、少なくともほぼ最下位のパフォーマンスであることは間違いないですね。

| 上位●% | |

| 1年 | 62% |

| 3年 | 94% |

| 5年 | - |

| 10年 | - |

※2023年10月時点

年別の運用利回りは?

つづいて、スマレバの年別のパフォーマンスを見てみましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

2020年、2021年のリターンに対して、2022年の24%のマイナスは大きすぎます。色々な戦略を組み合わせることでリスクを抑えると言っておきながらのこのパフォーマンスでは投資家から詐欺だと言われても仕方がないレベルです。

| 年間利回り | |

| 2023年 | +0.15%(1-9月) |

| 2022年 | ▲24.11% |

| 2021年 | +7.61% |

| 2020年 | +3.37% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略インデックスファンドとの利回り比較①

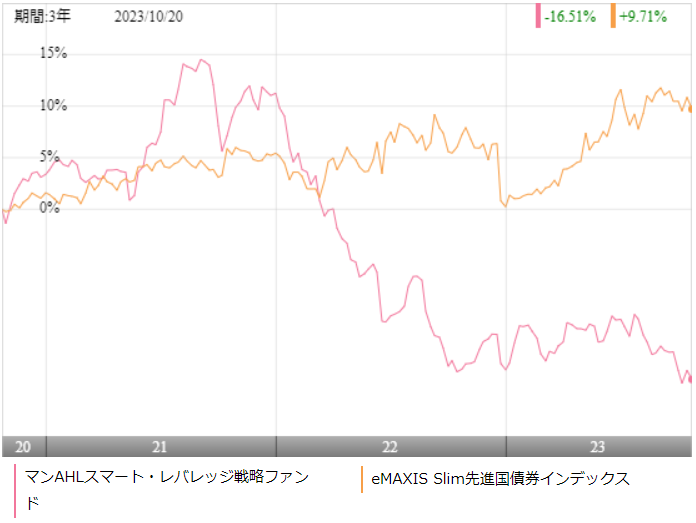

スマレバに投資をするのであれば、より低コストで運用ができるインデックスファンドとパフォーマンスを比較してからでも遅くはありません。

スマレバの場合、相場状況によってレバレッジが大きく変わるので、同じポートフォリオのファンドはありません。

そのため何と比較するのかが難しいのですが、債券の比率が最も高いので、eMAXIS Slim先進国債券インデックスと比較をしました。

※引用:ウエルスアドバイザー

直近3年間では、2022年以降、スマレバは大きく差を拡げられています。値動きもスマレバのほうが大きく、パフォーマンスも悪いとなると、あえて、スマレバに投資をするメリットがありません。

これだけを見れば、高い購入時手数料と信託報酬を支払ってスマレバに投資をするメリットは感じないですね。

| スマレバ | slim先進国債券 | |

| 1年 | ▲0.50% | +4.63% |

| 3年 | ▲5.61% | +2.94% |

| 5年 | - | +3.38% |

| 10年 | - | - |

※2023年10月時点

インデックスファンドとの利回り比較②

一方で、スマレバは株式も組み入れられていますので、バランスファンドとのパフォーマンス比較もしてみました。

今回は、超低コストのインデックスファンドとして、人気の高いeMAXIS Slim バランス(8資産均等型)と比較をしました。

※引用:ウエルスアドバイザー

こちらも直近3年間では、ほぼ全期間において、eMAXIS Slim バランス(8資産均等型)のほうがパフォーマンスで上回っています。

これでは無難に低コストのバランスファンドに投資をしたほうが資産が増えそうです。改めて機動的にポートフォリオを入れ替えてパフォーマンスを向上させるということが難しいかがよくわかったと思います。

| スマレバ | slimバランス | |

| 1年 | ▲0.50% | +11.47% |

| 3年 | ▲5.61% | +10.11% |

| 5年 | - | +6.31% |

| 10年 | - | - |

※2023年10月時点

最大下落率は?

投資を始めようとしている、もしくは始めたばかりの人が気になるのが、最大どの程度、資産が下落する可能性があるのかという点かと思います。

そこでスマレバの最大下落率を調べてみました。

| 下落率 | |

| 1カ月 | ▲6.22% |

| 3カ月 | ▲10.38% |

| 6カ月 | ▲19.46% |

| 12カ月 | ▲24.11% |

※2023年10月時点

スマレバの最大下落率は、2022年1月~2022年12月の24.11%です。コロナショックよりも2022年に入ってからのほうが下落をしているということです。

下落局面こそマンAHL社のクオンツ運用が得意とするところなのかと思ってはいましたが、結局システムでどうにかなるものではないことがここからもわかります。

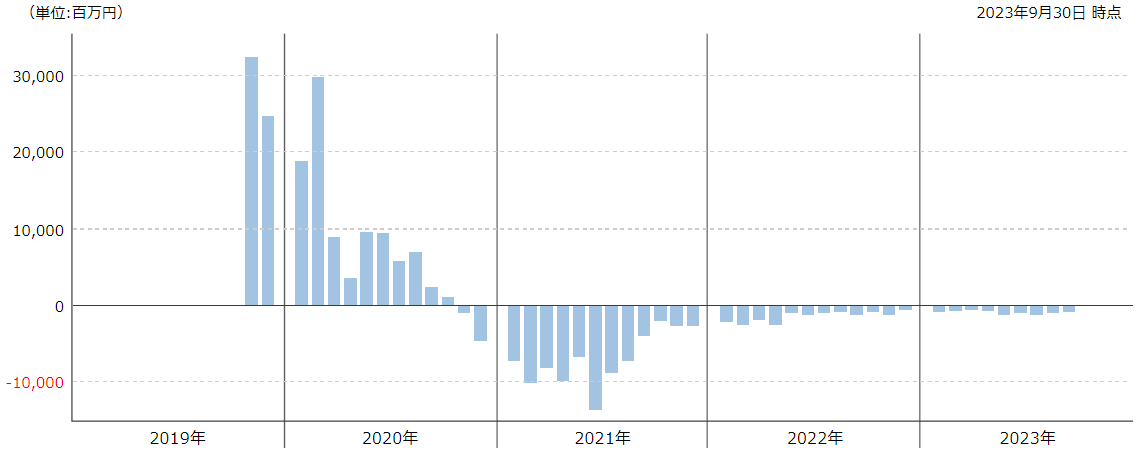

評判はどう?

続いて、スマレバの評判を見てみましょう。

ネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額です。資金が流入しているということは多くの投資家がファンドを購入しているということなので、評判がいいということになります。

スマレバは新規設定してから毎月多額の資金が流入していましたが、2021年に入ってからは、資金の流出超過となっています。

このパフォーマンスでコストの高さも考えると、納得の結果でしょう。

※引用:ウエルスアドバイザー

マンAHLスマート・レバレッジ戦略ファンド『スマレバ』の評価分析

スマレバの実質的な運用はマンAHLといって約30年間システム運用の先駆者として業界をリードしている企業です。業界の人間であれば、クオンツ運用といえばまずマンAHLが出てきます。

マンAHLを一躍有名にしたのがマンAHLダイバーシファイドというファンドです。あのリーマンショックの期間になんと10%以上のプラスを出したことで注目が集まりました。

そういう意味でマンAHLのクオンツ運用であれば、もしかしたら下落相場を事前に察知し、リスクコントロールできるのでは?という期待を抱いていました。

ただ、コロナショックや、2022年のパフォーマンスを見ると、全くと言っていいほど、下落相場にうまく対処ができていません。

今も昔も変わらない真実として、相場状況に合わせてポートフォリオを機動的に入れ替えることで、パフォーマンスを向上させるというファンドはほぼ間違いなくうまく行っていませんので、引っかからないように注意してくださいね。

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>ここまで考えるのが本当の資産運用。多くの投資家が考えられていない投信運用の出口戦略とは最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>なぜ私が投信運用に限界を感じたのか。多くの投資家が見逃している投信運用の弱点