近年、基準価額の変動幅を一定の範囲に限定したリスク抑制型のファンドが非常に人気となっています。

今までのファンド運用はある意味、プロのファンドマネジャーに運用をお願いするだけで、あとは放置の状態だったので、相場状況によっては、思った以上にマイナスが大きくなることが多々ありました。

そこで登場してきたのがあらかじめリスクを3%や4%以内と限定することで、自分の資産の変動幅をある程度予測ができるファンド達です。

今日は、三井住友DSアセットの先進国国債ファンド(リスク抑制型)『愛称:未来のコツ』について独自目線で分析していきます。

「未来のコツって投資対象としてどうなの?」

「未来のコツって持ってて大丈夫なの?」

「未来のコツより良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

『未来のコツ』先進国国債ファンド(リスク抑制型)の基本情報

投資対象は?

未来のコツの投資対象は、日本を含む先進国の国債です。投資魅力の高い残存年数の国債を選択肢し、安定性を重視した運用を行います。

市場環境の変化に合わせて、ポートフォリオ全体のリスクを調整することで、基準価額の変動幅を年率2%以内に収まるようにリスクをコントロールして運用していきます。

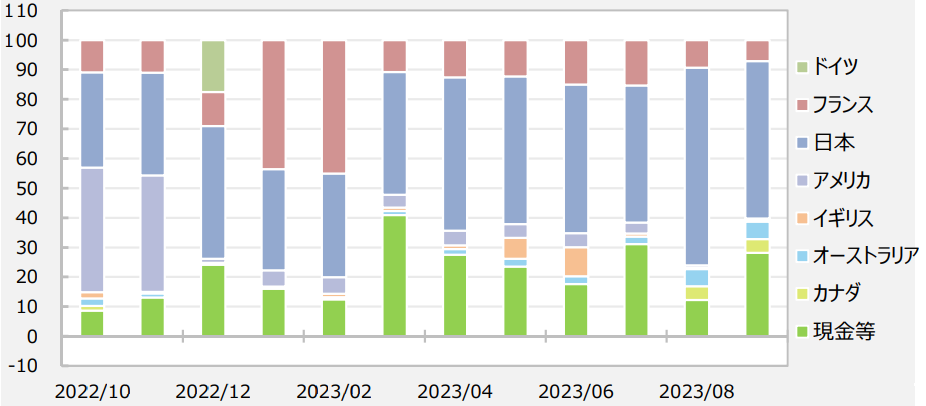

具体的にどの国の債券を組み入れているのか見てみましょう。

※引用:マンスリーレポート

未来のコツでは、もともと米国債の比率が高かったのですが、直近1年ほどは日本国債の比率が一番高くなっています。

また債券の平均格付もAAAですので、信用リスクは気にする必要がありません。

国別債券の配分の推移を見てみると、思った以上にポートフォリオ内の比率を入れ替えていることが分かります。ただ、日本国債の比率が高いのだけは気になりますね。

※引用:マンスリーレポート

純資産総額は?

続いて、未来のコツの純資産総額はどうなっているか見ていきます。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

インデックスファンドの運用において、純資産総額というのも見るべきポイントです。ファンドの純資産総額が小さいと、適切なタイミングで銘柄を入れ替えることができず、インデックスから乖離してしまうリスクがあります。

また純資産総額が大きく減少していると、ファンドの組み替えがうまくできず、予期せぬマイナスを生む可能性があります。

未来のコツは下図のように2018年の新規設定以来、純資産総額を伸ばしていましたが、2020年以降は、資金が流出し続けており、現在の純資産総額は約220億円となっています。ファンドの規模としても100億円をすでに超えているので特に気にする必要はありません。

※引用:三井住友DSアセットマネジメント HP

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

特に、未来のコツの場合は、短期金融商品や日本国債の比率が高くなるほど、コストだけが取られる構造となっていますので、注意が必要です。

未来のコツの実質コストは約0.544%となっており、通常のアクティブファンドと比べると、かなりコストは抑えられています。

しかし、短期金融商品と日本国債部分はこの利回りで運用するのはかなり難しいので、実質的に手数料負けすることが確定しているような部分になります。

| 購入時手数料 | 1.1%(税込)※上限 |

| 信託報酬 | 0.528%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 0.544%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

『未来のコツ』先進国国債ファンド(リスク抑制型)の評価分析

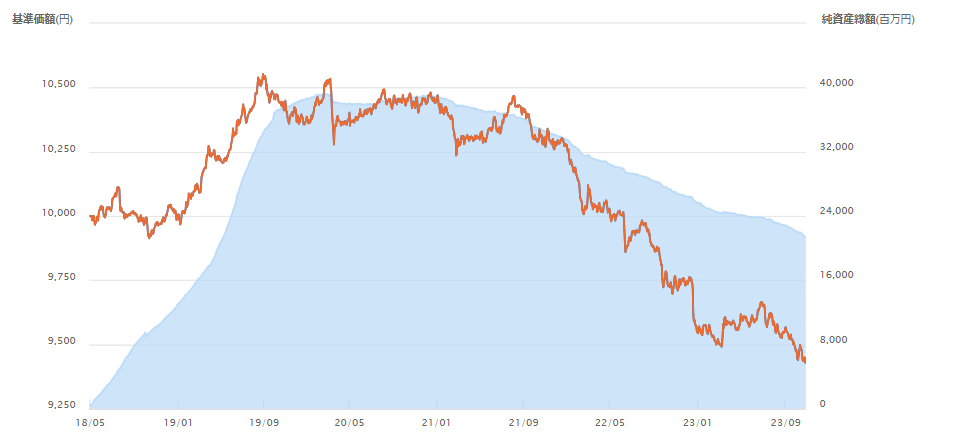

基準価額をどう見る?

未来のコツの基準価額は、2021年以降、米国の利上げに伴う債券価格の下落の影響を大きく受けており、基準価額は下落の一途を辿っています。

※引用:ウエルスアドバイザー

利回りは?

つづいて、未来のコツの運用実績を見てみましょう。

直近1年間の平均利回りは▲2.83%です。3年平均利回りも3%程度のマイナスで、散々な結果です。

下落のリスクを抑えた運用がされているとのことですが、本当にこれで下落リスクを抑えられていると言えるのか甚だ疑問が残りますね。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | ▲2.83% |

| 3年 | ▲3.28% |

| 5年 | ▲1.02% |

| 10年 | - |

※2023年10月時点

同カテゴリー内での利回りランキングは?

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でのパフォーマンスのランキングは事前に調べておいて損はありません。

未来のコツは同カテゴリー内で下位30%に入るパフォーマンスです。

未来のコツの場合は、あえてリスクを抑えることで、基準価額の変動を小さくしているので、ランキングが低いからと言って、一概に悪いとは言えません。

ただ、パフォーマンスがマイナスの時点でダメですね。

| 上位●% | |

| 1年 | 83% |

| 3年 | 72% |

| 5年 | 73% |

| 10年 | - |

※2023年10月時点

年別の運用利回りは?

つづいて、未来のコツの年別のパフォーマンスを見てみましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

リスク抑制型のファンドでありながら、2020年以降、ほぼマイナスの運用しかできておらず、これでは債券をそのまま保有していたほうがまだ安心です。

| 年間利回り | |

| 2023年 | ▲0.85%(1-9月) |

| 2022年 | ▲6.86% |

| 2021年 | ▲1.87% |

| 2020年 | 0.67% |

| 2019年 | 3.81% |

| 2018年 | - |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略類似ファンドとのパフォーマンスの差は?

高いコストを支払ってまでアクティブファンドに投資をするのであれば、低コストで投資ができるインデックスファンドとパフォーマンスを比較してから投資をしても遅くはありません。

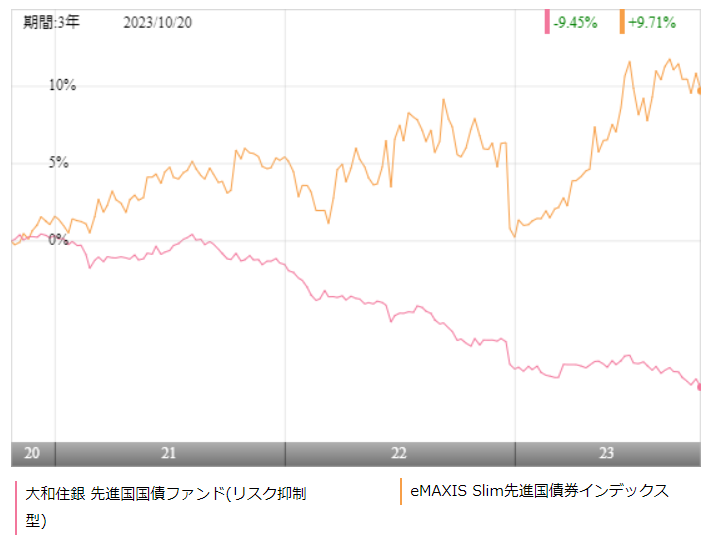

今回は、超低コストで先進国債券ファンドに投資ができるeMAXIS Slim先進国債券インデックスとパフォーマンスを比較してみました。

※引用:ウエルスアドバイザー

直近3年間では、ほぼ全期間において、eMAXIS Slim 先進国債券インデックスが終始、未来のコツを上回っています。

高いコストを支払って、運用会社を儲けさせるために投資をするよりもeMAXIS Slim 先進国債券インデックスのようなファンドに投資をしてコツコツ利益を増やすほうがよほど健全です。

| 未来のコツ | slim 先進国債券 | |

| 1年 | ▲2.83% | +4.63% |

| 3年 | ▲3.28% | +2.94% |

| 5年 | ▲1.02% | +3.38% |

| 10年 | - | - |

※2023年10月時点

最大下落率は?

投資を始めようとしている、もしくは始めたばかりの人が気になるのが、最大どの程度、資産が下落する可能性があるのかという点かと思います。

どの程度下落するのかを知っておくことで、急落相場に遭遇しても、精神的に余裕を持って投資を続けられます。

標準偏差からある程度の変動範囲を予測することもできますが、過去に実際にどの程度下落したのかを確認するのがおすすめです。

それでは、未来のコツの最大下落率を調べてみましょう。

| 期間 | 下落率 |

| 1カ月 | ▲1.80% |

| 3カ月 | ▲2.44% |

| 6カ月 | ▲4.44% |

| 12カ月 | ▲6.86% |

※2023年10月時点

未来のコツは運用期間が短いというのもあるのですが、最大下落率は異常に小さいです。

当然、今後大きな下落相場が来ると最大下落率は大きくなると思いますが、リスクを抑えた運用しているので、そこまで大きな下落率にはならないでしょう。

評判はどう?

続いて、未来のコツの評判を見ていきましょう。

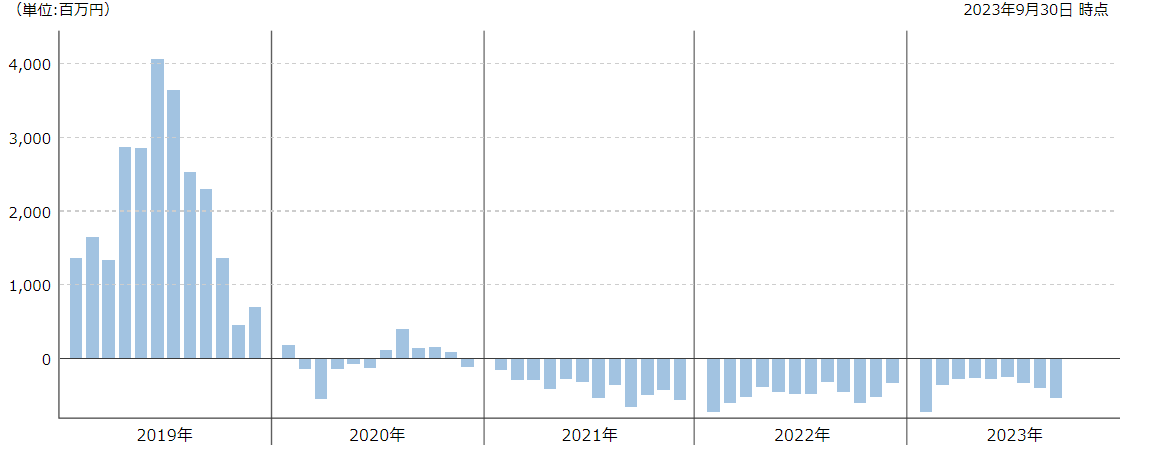

ネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額でしょう。

資金が流入しているということは多くの投資家がファンドを購入しているということなので、評判がいいということになります。

2018年の新規設定以来、毎月資金流入しており、評判も上々でしたが、2020年以降はパフォーマンスが優れず、資金が流出超過に転じており、評判は悪くなっています。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

未来のコツのNISAとiDeCoの対応状況ですが、NISAのみ対応していますので、うまく制度を活用してください。

| NISA | iDeCo |

| 〇 | × |

※2023年10月時点

『未来のコツ』先進国国債ファンド(リスク抑制型)の評価まとめ

いかがでしたでしょうか?

リスク抑制型のファンドというのは、基準価額の変動幅が非常に小さいので、初心者の投資家の方には、メリットが大きいように感じます。

ただし、それは本当にうまくリスクを抑えられるのであれば、という話です。

未来のコツのようにリスクを抑えると言っておきながら、年5%以上のマイナスを出してしまっているようなファンドにはまず投資してはいけません。

何より低コストで運用ができるeMAXIS Slim先進国債券インデックスのほうがはるかに高いパフォーマンスとなっているので、リスクを抑えて債券で運用したいのであれば、こちらを選択するべきです。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点