8つの資産のインデックスファンドに分散投資をしていくスマート・クオリティ・オープン(安定型)『スマラップ』。

近年では、8つの資産に分散投資できるインデックスファンドが複数出てきているので、シェアを奪われつつあるかと思いきや、未だ一定の人気があるようです。

スマラップは資産の構成比別に安定型、安定成長型、成長型の3種類があります。

今日は、その中でも一番人気のが高いスマラップ(安定型)について徹底分析していきます。

「スマラップ(安定型)って投資対象としてどうなの?」

「スマラップ(安定型)って持ってて大丈夫なの?」

「スマラップ(安定型)より良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

安定成長型、成長型を検討している方も参考になると思いますので、ぜひ読んでみてください。

スマート・クオリティ・オープン(安定型)『スマラップ』の基本情報

投資対象は?

スマラップ(安定型)の投資対象は、「国内株式」「国内債券」「国内リート」「先進国株式」「先進国債券」「先進国リート」「新興国株式」「新興国債券」の8資産で、インデックスファンドに投資していきます。

安定型の場合は年間目標リスクが5.0%以内に収まるように投資をしていきます。

スマラップ(安定型)の各資産の組入比率は以下のようになっており、国内債券比率が60%とかなり高くなっています。

この時点で気づく人は気づきますが、アクティブファンドで国内債券を組み込んでいる場合、ほぼ間違いなく手数料負けしますので、あなたが投資した資産のうち60%近くについては、ほぼ負けが確定してしまいます。

私からみると、この時点で投資対象外ですね。

※引用:マンスリーレポート

純資産総額は?

続いて、スマラップ(安定型)の純資産総額はどうなっているか見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、適切なタイミングで銘柄を入れ替えることができなかったり、純資産総額が大きく減少していると、ファンドの組み替えがうまくできず、予期せぬマイナスを生む可能性がありますので、事前に確認すべきポイントの1つです。

スマラップ(安定型)は、現在690億円程度となっており、依然人気の高いファンドとなっています。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

スマラップ(安定型)の実質コストは1.694%となっており、カテゴリー内でも割高です。大半を国内債券ファンドに投資をしておきながら、このコストの高さでは運用会社だけが利益を受け取り、投資家は損をするしかないような構造です。

かなりひどい状況と言えますね。

| 購入時手数料 | なし |

| 信託報酬 | 1.68%±0.10%程度(税込) |

| 信託財産留保額 | なし |

| 実質コスト | 1.694%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

スマート・クオリティ・オープン(安定型)『スマラップ』の評価分析

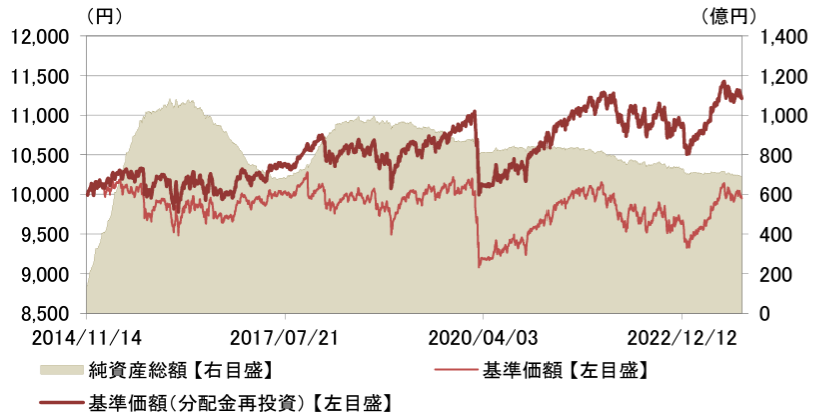

基準価額をどう見る?

スマラップ(安定型)の基準価額は、2022年に大きく下落しましたが、2023年にまた上昇しています。ただ、基準価額は10,000円近辺ですので、投資をしている人で大きく利益が出ている人はほぼいないということです。

※引用:ウエルスアドバイザー

利回りはどれくらい?

スマラップ(安定型)の利回りを見てみましょう。

直近1年間の利回りは+3.91%です。3年平均、5年平均利回りは1~2%台のプラスとなっており、バランスファンドであれば、妥当な水準と感じるかもしれません。

ただ、実態は国内債券の比率が高いことにより、パフォーマンスが悪いだけですので、騙されないようにしてください。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +3.91% |

| 3年 | +2.74% |

| 5年 | +1.01% |

| 10年 | - |

※2023年10月時点

同カテゴリー内での利回りランキングは?

スマラップ(安定型)はバランス 安定成長カテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

バランスファンドの場合、利回りが高ければよいというわけでもないので、ランキングが低いからすべて悪いとはいえませんが、スマラップ(安定型)は全期間下位30%に入ってしまっています。

手数料の取りすぎもこの順位の1つの要因と言えるでしょう。

| 1年 | 74% |

| 3年 | 70% |

| 5年 | 80% |

| 10年 | - |

※2023年10月時点

年別の運用利回りは?

スマラップ(安定型)の年別の運用パフォーマンスを見てみましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

2018年以降は、交互にプラスの年、マイナスの年が続いており、かなり厳しい結果が続いています。

国内債券の比率が高いことからもリスクはかなり抑えて運用をしている割には2018年、2022年のマイナスは大きいですね。

| 年間利回り | |

| 2023年 | +5.94%(1-9月) |

| 2022年 | ▲6.00% |

| 2021年 | +6.21% |

| 2020年 | ▲2.94% |

| 2019年 | +6.90% |

| 2018年 | ▲4.35% |

| 2017年 | +3.96% |

| 2016年 | +0.88% |

| 2015年 | +0.21% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略類似ファンドとの利回り比較

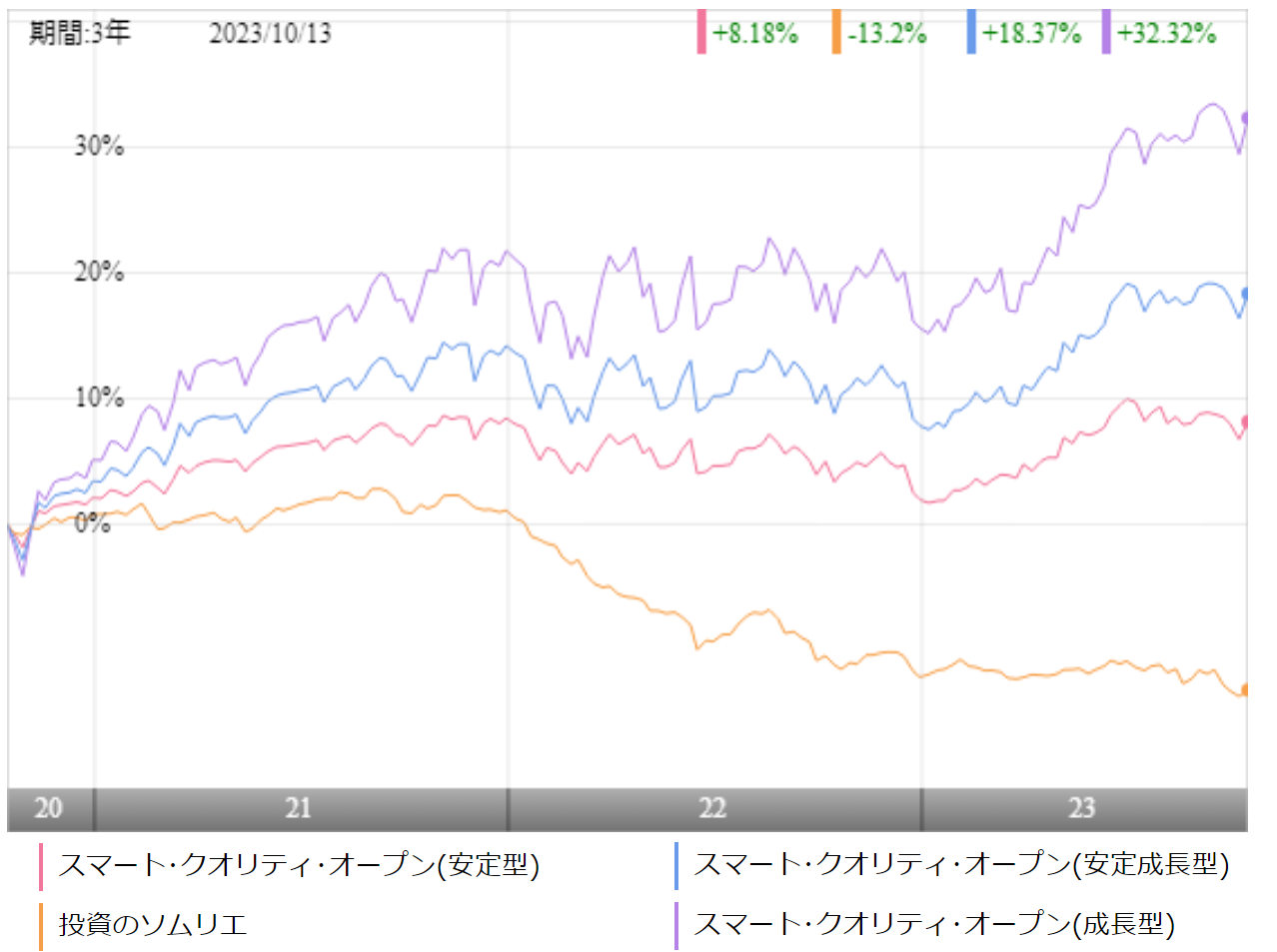

スマラップ(安定型)への投資を検討するのであれば、それ以外のアクティブファンドで優秀な成果を残しているファンドとパフォーマンスを比較してから判断しても遅くはありません。

今回は、とにかく安定運用で定評のある投資のソムリエとパフォーマンスを比較しました。また参考までにスマラップ(成長型)、スマラップ(安定成長型)ともパフォーマンスを比較してみました。

※引用:ウエルスアドバイザー

まず、スマラップ(安定型)と投資のソムリエでは、値動きは全く異なりますが、スマラップ(安定型)のほうがリターンを残すことができています。

また、スマラップ成長型やスマラップ安定成長型と比較をすると、株式比率の一番高い成長型のパフォーマンスが高くなっています。利回りだけを見れば、当然成長型を選びたくなりますが、その分、値動きは大きいので、覚悟を持って投資をするようにしてください。

分配金の推移は?

スマラップ(安定型)は年4回の分配を行います。

直近では、2016年、2018年、2022年は分配金が出ておらず、思ったよりも分配金が出ない年が多い印象です。

ただ、運用益がほぼ出ていない今の運用状況では当たり前と言えるかもしれません。

| 分配金 | |

| 2023年 | 1円(1-9月) |

| 2022年 | 0円 |

| 2021年 | 232円 |

| 2020年 | 199円 |

| 2019年 | 173円 |

| 2018年 | 0円 |

| 2017年 | 293円 |

| 2016年 | 0円 |

※2023年10月時点

評判はどう?

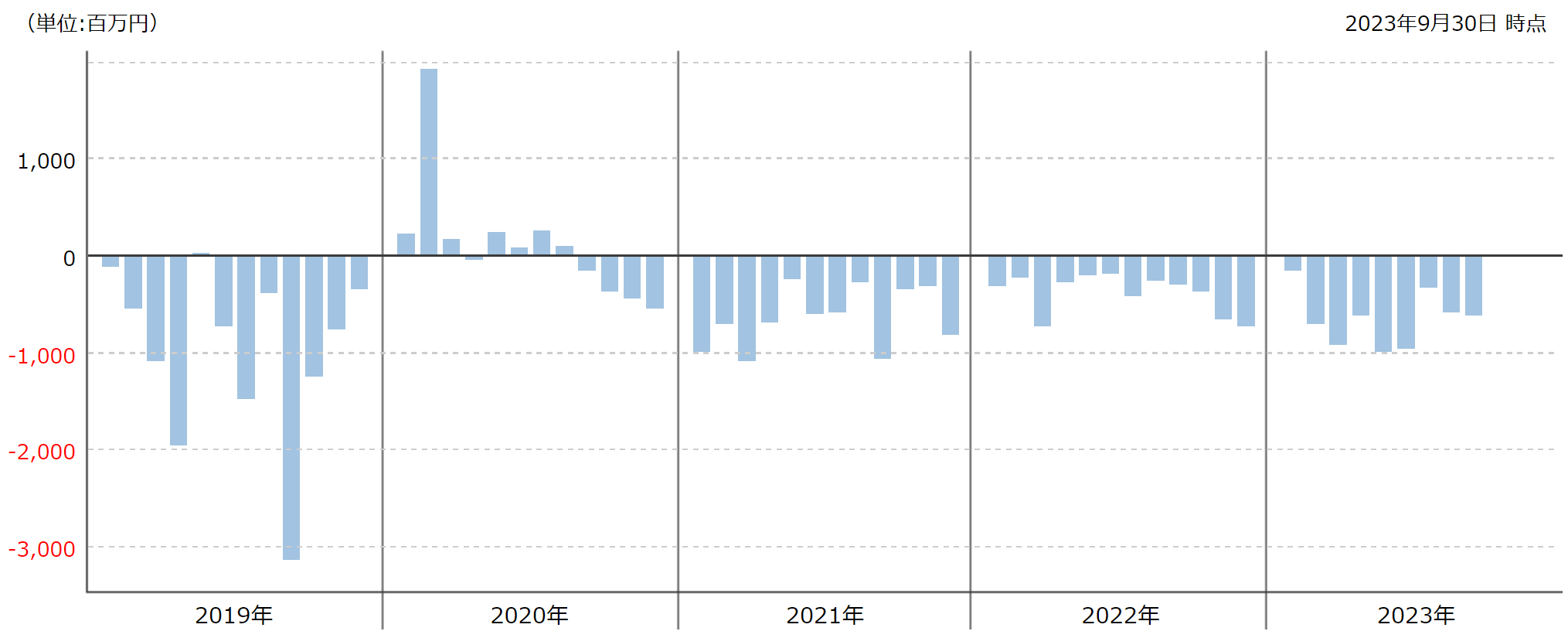

スマラップ(安定型)の評判はネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額です。

資金が流出しているということは、それだけスマラップ(安定型)を解約している人が多いということなので、評判が悪くなっているということです。

スマラップ(安定型)は、2018年に資金流入が超過しましたが、それ以降は流出が続いています。パフォーマンスも厳しい結果となっていますし、評判がよくないのは当然と言えば、当然の結果ですね。

※引用:ウエルスアドバイザー

スマート・クオリティ・オープン(安定型)『スマラップ』の今後の見通しと評価まとめ

いかがでしょうか?

冒頭でも述べましたが、国内債券というのは期待利回りは1%以下程度です。そうすると実質コストが1.6%程度ありますので、毎年0.6%程度はマイナスになることが確定しています。

今までは1~2%で運用できていたので、気にしなかった人も多いかもしれませんが、この国内債券の分だけリターンが減少していることに気づかなくてはなりません。(販売会社と運用会社だけが儲かっている)

今後、金利の上昇により、国内債券の価格が下落することが予想されるので、国内債券部分は手数料のマイナスに加えて、運用のマイナスも加わり、マイナスが拡大する可能性があります。

そのため、スマラップ(安定型)のようなファンドに高いコストを支払ってまで投資をする理由は正直なところありません。

もともとバランスファンドに投資をすること自体、私はあまりおすすめしませんが、投資をするのであれば、株式100%のインデックスファンドと現金の比率を調整することでリスクを抑えることができると理想ですね。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点