毎月分配型ファンドの草分けである「グローバル・ソブリン・オープン」には及ばないものの、未だ多くの投資家が投資をしているワールド・リート・オープン(毎月決算型)。

これだけ、毎月分配型のファンドに対する風当たりが強い中でも、いまだに1,100億円以上の残高があります。

今日は、三菱UFJ国際投信のワールド・リート・オープン(毎月決算型)について徹底的に分析します。

「ワールド・リート・オープン(毎月決算型)って持ってて大丈夫なの?」

「ワールド・リート・オープン(毎月決算型)って投資対象としてどうなの?」

「ワールド・リート・オープン(毎月決算型)より良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

ワールド・リート・オープン(毎月決算型)の基本情報

投資対象は?

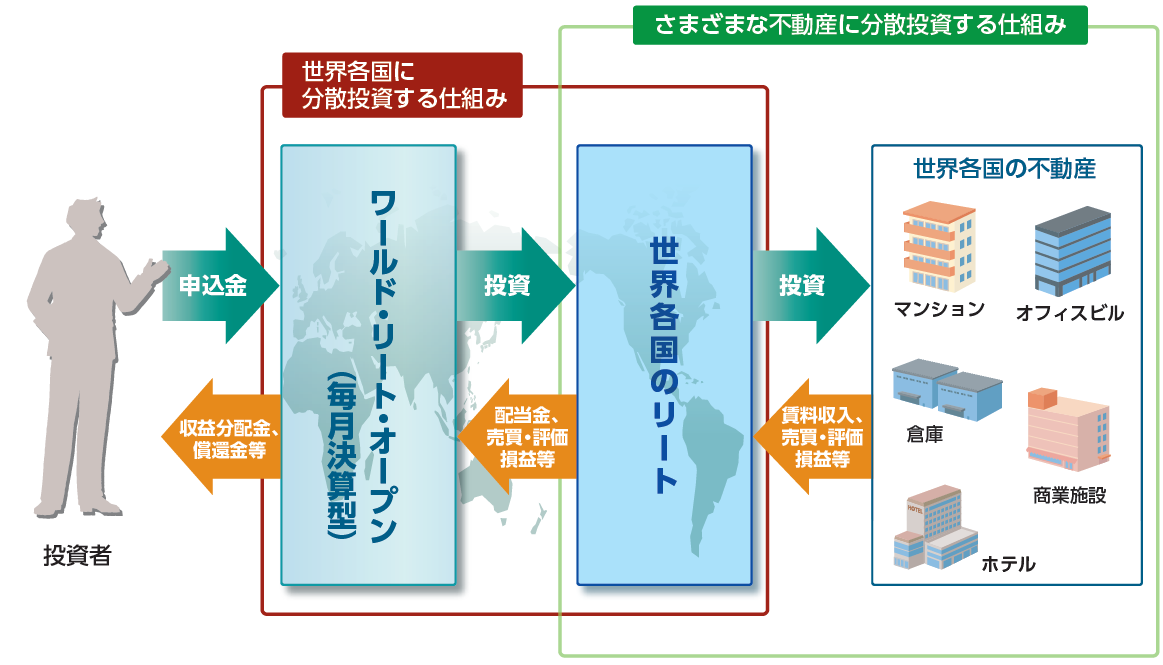

ワールド・リート・オープン(毎月決算型)の投資対象は世界各国の様々なリートに分散投資をしていきます。

リートは複数の投資家から集めた資金で様々な不動産に投資をし、その投資先の不動産から生じる賃料や売却益等を配当金として投資家に分配する仕組みです。

リートのメリットは、何と言っても、少額で不動産に投資ができる点と、様々な不動産に分散投資ができることですね。

※引用:交付目論見書

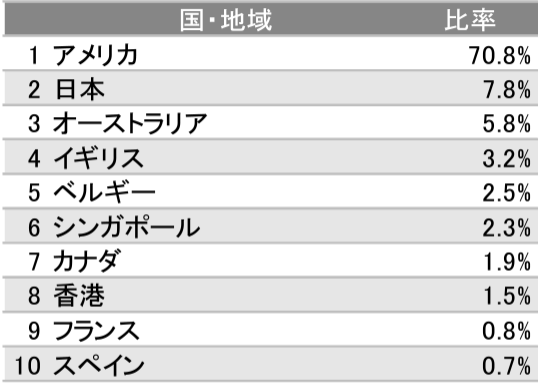

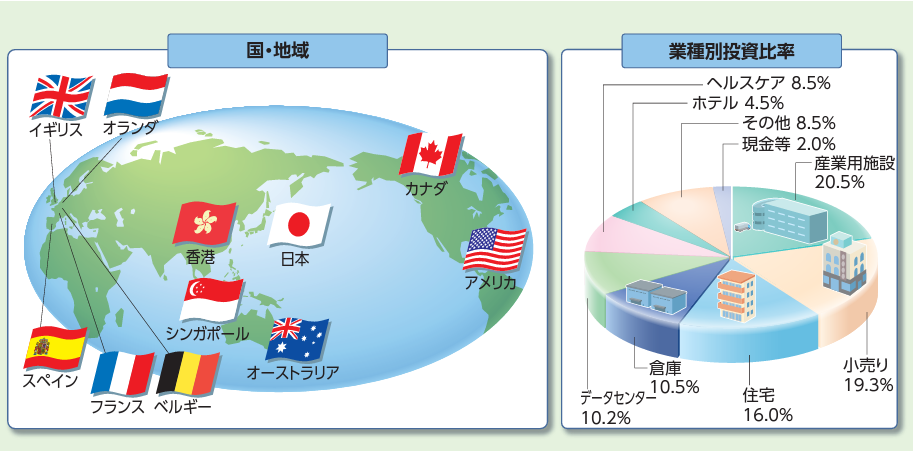

ワールド・リート・オープン(毎月決算型)の現在の投資先は、下図のように主要な先進国リートが大半を占めており、日本を含め10か国に分散しています。

※引用:マンスリーレポート

業種別の投資比率で見ると、小売りや住宅への投資が多くなっています。

しかし、「ワールド・リート」と謳っている割にはポートフォリオの半分以上をアメリカのリートに投資しており、カントリーアロケーション上はやや偏ったポートフォリオと言わざるを得ません。

この理由は、運用委託先であるMSIMがアメリカ以外の国のリートの低流動性とリスクの高さを嫌気していること、リートにおける同社のもっとも得意とするカントリータイプがアメリカであることによります。

※引用:交付目論見書

運用の特徴は?

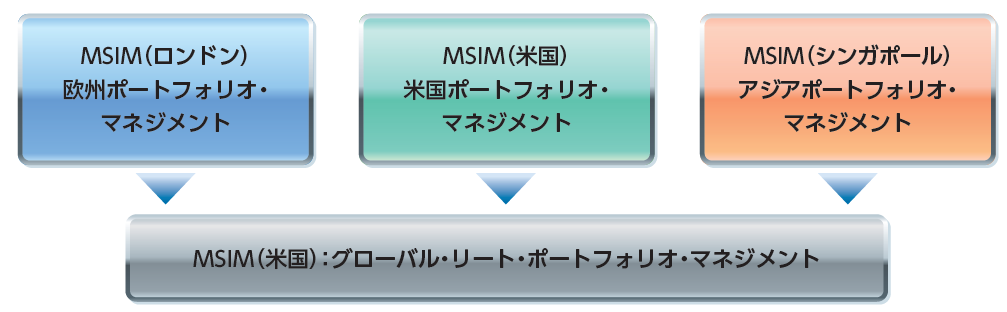

国内籍投資信託の設定・運用は三菱UFJ国際投信ですが、運用は実質的にアメリカの大手運用会社であるモルガン・スタンレー・インベストメント・マネジメント(MSIM)の世界各国拠点に全面委託しています。

したがって、運用パフォーマンスはMSIMの手腕次第ということになります。

ファンドの形態はファミリーファンド方式であり、MSIMの指図によりマザーファンドから世界各国のリートに投資しています。

※引用:交付目論見書

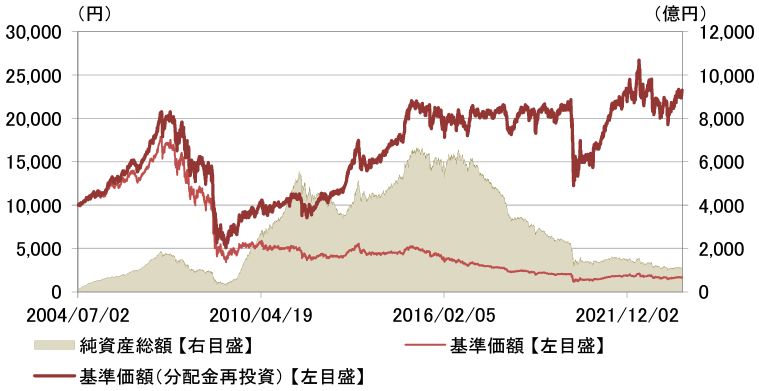

純資産総額は?

続いて、ワールド・リート・オープン(毎月決算型)の純資産総額はどうなっているか見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

純資産総額が少なければ、効率よく運用ができないため、コストが嵩みますし、運用会社としても運用に力を入れないため、パフォーマンスに影響が出てきます。

現在のワールド・リート・オープン(毎月決算型)の純資産総額は1,118億円程度と、ピーク時の5分の1程度の数値まで落ち込みましたが、未だ規模としてはかなり大型です。

ファンドのコンセプトから高い信託報酬に至るまで、金融庁や各メディアからの批判の的となっている典型的なタイプの投資信託であるため、残念ながら今後の運用残高の伸びは期待できないでしょう。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

ワールド・リート・オープン(毎月決算型)の実質コストは1.83%となっており、かなり割高です。購入手数料もしっかり取られますので、これでは投資をする気になれません。

| 購入時手数料 | 2.75%(税込)※上限 |

| 信託報酬 | 1.705%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 1.83%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

ワールド・リート・オープン(毎月決算型)の評価分析

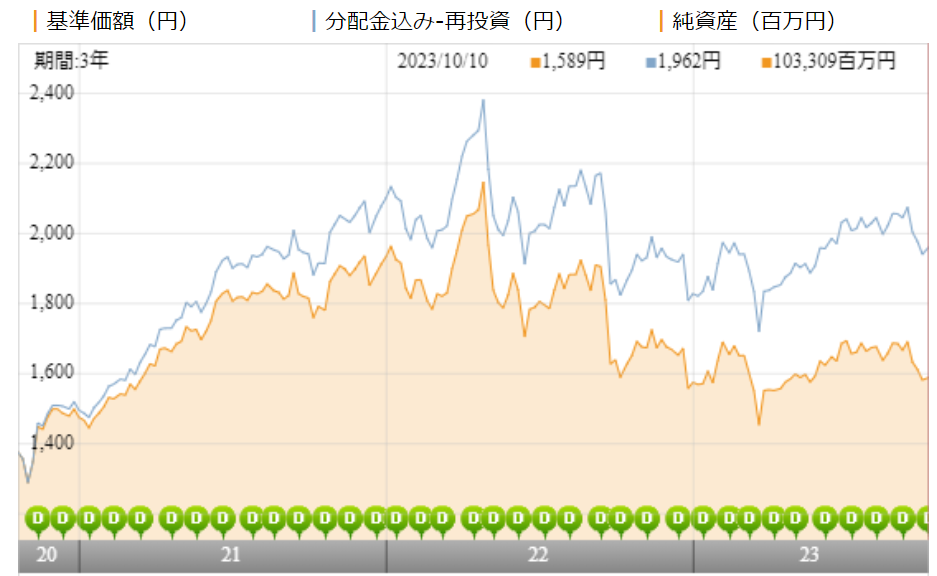

基準価格をどう見る?

ワールド・リート・オープン(毎月決算型)の基準価額は、一時的に上昇はしたものの、3年間で見ると変わらない水準です。

分配金を受け取らずに運用を続けた場合の基準価額(青)は3年間で20%ほど上昇していますので、運用自体はプラスのようですね。

ただ、基準価額が1000円台となっており、普通に運用をしていれば、まずこのような価格帯にはならないので、今までかなりひどいタコ足配当をしてきたことがわかります。

※引用:ウエルスアドバイザー

利回りはどれくらい?

つづいて、ワールド・リート・オープン(毎月決算型)の運用実績を見てみましょう。

直近1年間の利回りは6.58%と少し持ち直しています。ただ、平均利回りを見るだけでは、毎年の変動幅がわかりませんので、注意が必要です。

また、他のファンドとのパフォーマンスを比較してみなければ実際の実力はわかりません。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +6.58% |

| 3年 | +13.81% |

| 5年 | +1.08% |

| 10年 | +4.25% |

※2023年10月時点

同カテゴリー内での利回りランキングは?

ワールド・リート・オープン(毎月決算型)は、日本を含む海外RIETカテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でのパフォーマンスのランキングは事前に調べておいて損はありません。

ワールド・リート・オープン(毎月決算型)は直近1年を除いて平均以下の順位で、早急にファンドの見直しを検討するべきだと言えます。

| 上位●% | |

| 1年 | 26% |

| 3年 | 51% |

| 5年 | 100% |

| 10年 | 93% |

※2023年10月時点

年別のパフォーマンスは?

ワールド・リート・オープン(毎月決算型)の年別のパフォーマンスも見てみましょう。

40%を超えるプラスの年もありますが、2桁のマイナスの年がかなり目立ちますね。

10年の期間でみれば、平均すると何とかプラスの利回りを維持できてはいますが、かなり大きくマイナスになる年もあることを前提に投資を検討するようにしてください。

| 年間利回り | |

| 2023年 | +8.43%(1-9月) |

| 2022年 | ▲15.45% |

| 2021年 | +43.75% |

| 2020年 | ▲21.60% |

| 2019年 | +13.29% |

| 2018年 | ▲11.76% |

| 2017年 | +2.60% |

| 2016年 | +0.11% |

| 2015年 | ▲1.37% |

| 2014年 | +37.73% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略類似ファンドとのパフォーマンス比較

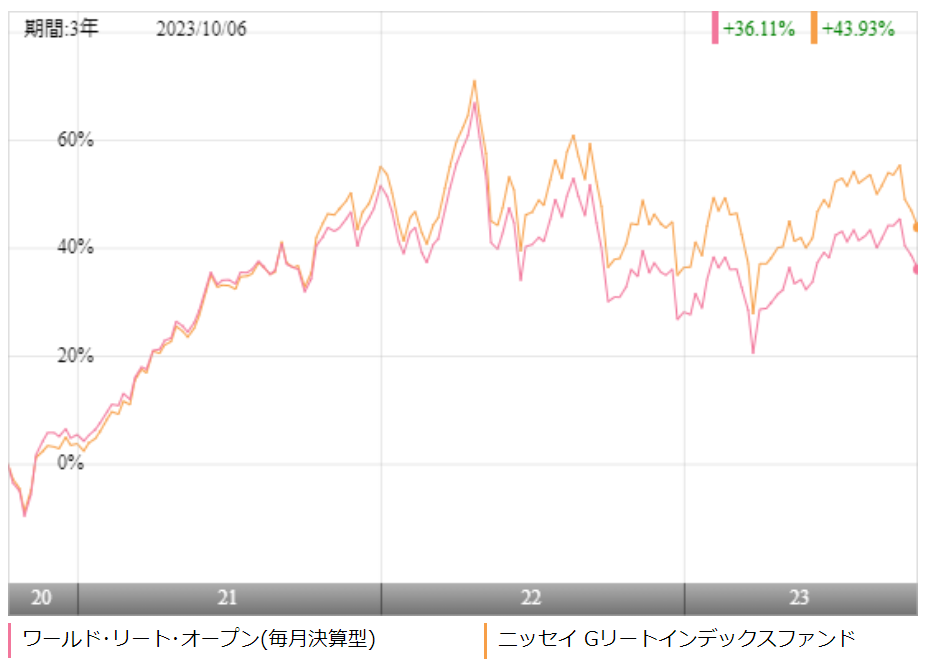

ワールド・リート・オープン(毎月決算型)への投資を検討するのであれば、類似のインデックスファンドよりパフォーマンスが高くなければ、投資する価値がありません。

今回は、S&Pグローバルリートインデックスに連動するニッセイ Gリートインデックスファンドとパフォーマンスを比較してみました。

※引用:ウエルスアドバイザー

直近3年間では、ほぼ全期間において、ワールド・リート・オープン(毎月決算型)は負けてしまっています。

ここまでパフォーマンスに差があると、ワールド・リート・オープンをあえて選択する理由が全くありません。

| 平均利回り | ワールド・リート | ニッセイGリート |

| 1年 | +6.58% | +7.70% |

| 3年 | +13.81% | +15.94% |

| 5年 | +1.08% | +6.20% |

| 10年 | +4.25% | - |

※2023年10月時点

より長期のパフォーマンスを見ても、ニッセイ Gリートインデックスファンドのほうがはるかに優れています。

最大下落率は?

ワールド・リート・オープン(毎月決算型)に投資をする前に、最大でどの程度下落する可能性があるのかを知っておくことは非常に重要です。どの程度下落する可能性があるかを把握しておけば、大きく下落した相場でも落ち着いて保有を続けられるからです。

それではここでワールド・リート・オープン(毎月決算型)の最大下落率を見てみましょう。

| 期間 | 下落率 |

| 1カ月 | ▲35.84% |

| 3カ月 | ▲50.84% |

| 6カ月 | ▲59.75% |

| 12カ月 | ▲60.26% |

※2023年10月時点

最大下落率はリーマンショック時で▲60.26%となっています。コロナショックもかなりのインパクトでしたが、まだリーマンショックレベルの下落には至っていませんね。

ただ、肝に銘じておいてほしいのは、REITも株式と同じくらい下落するときは下落するということです。それを理解しておかないと慌てふためいて、最悪なタイミングでファンドを売却することになりかねません。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配健全度はどれくらい?

分配金を毎月受け取っていると、受け取っていることに安心してしまい、自分の投資元本からの配当なのか、ファンドの収益からの配当なのか調べなくなります。

そこで、分配金がファンドの収益からちゃんと支払われているのかを調べるときに役立つのが分配健全度です。

分配健全度とは、1年間の分配金の合計額と基準価額の変動幅をもとに、あなたが受け取った分配金の約何%がファンドの収益によるものなのかを計算できる指標です。

| 基準価額の変動幅 | 1年間の分配合計額 | 分配健全度 |

| 26円 | 120円 | 121% |

※2022/10/13~2023/10/12

ワールド・リート・オープン(毎月決算型)の直近1年間の分配健全度は121%となっています。

分配健全度は100%を切ると、一部ファンドの収益以外から分配金が支払われていることを意味しますが、0%を下回るということは、ファンドの収益からの支払いは一切ないということを意味します。

直近1年間はファンドの運用益からは分配金が出ているようです。

分配金利回りはどれくらい?

毎月分配型のファンドに投資をしている場合、どれくらいの分配金が受け取れるのかを知るために分配金利回りを参考にします。

ただし、投資信託の場合、分配金利回りだけをみていると、受け取っている分配金がファンドの収益から出ているものなのか、投資元本が削られているのか、判断できません。

そのため、ファンドの運用利回りと分配金利回りを比較して、ファンドの運用利回りのほうが高ければ、あなたが受け取っている分配金がファンドの運用の収益から支払われていると判断することができます。

| 運用利回り | 分配利回り | |

| 1年 | +6.58% | 7.4% |

| 3年 | +13.81% | |

| 5年 | +1.08% | |

| 10年 | +4.25% |

※2023年10月時点

ワールド・リート・オープン(毎月決算型)の分配金利回りは、約7%です。

比較的、健全な水準ではありますが、ワールド・リート・オープン(毎月決算型)の長期の運用利回りから考えると、まだ高いです。

ですので、直近の分配金は、ファンドの運用益でカバーできていますが、このまま運用が続けばタコ足配当になるのは目に見えています。

分配金余力はどれくらい?

毎月分配型ファンドに投資をしている場合、もう1つ気になるのが今後いつごろ、減配されそうかという点です。

そんなときに役立つのが分配金余力という考え方です。分配金余力というのは、今の分配金の水準をあと何か月続けられそうかを判断するための指標です。

明確にこの水準になったら減配されるという指標ではありませんが、12カ月を切ったファンドはたいてい近々、減配されることが多いです。

ワールド・リート・オープン(毎月決算型)の分配金余力は、まだ250カ月程度あるので、余裕はありますが、あなたの受け取っている分配金がタコ足配当であることには変わりはありません。

| 分配金 | 繰越対象額 | 分配金余力 | |

| 214期 | 10円 | 2,607円 | 261.7カ月 |

| 215期 | 10円 | 2,603円 | 261.3カ月 |

| 216期 | 10円 | 2,596円 | 260.6カ月 |

| 217期 | 10円 | 2,592円 | 260.2カ月 |

| 218期 | 10円 | 2,584円 | 259.4カ月 |

| 219期 | 10円 | 2,576円 | 258.6カ月 |

| 220期 | 10円 | 2,572円 | 258.2カ月 |

| 221期 | 10円 | 2,564円 | 257.4カ月 |

| 222期 | 10円 | 2,556円 | 256.6カ月 |

| 223期 | 10円 | 2,552円 | 256.2カ月 |

| 224期 | 10円 | 2,545円 | 255.5カ月 |

| 225期 | 10円 | 2,538円 | 254.8カ月 |

評判はどう?

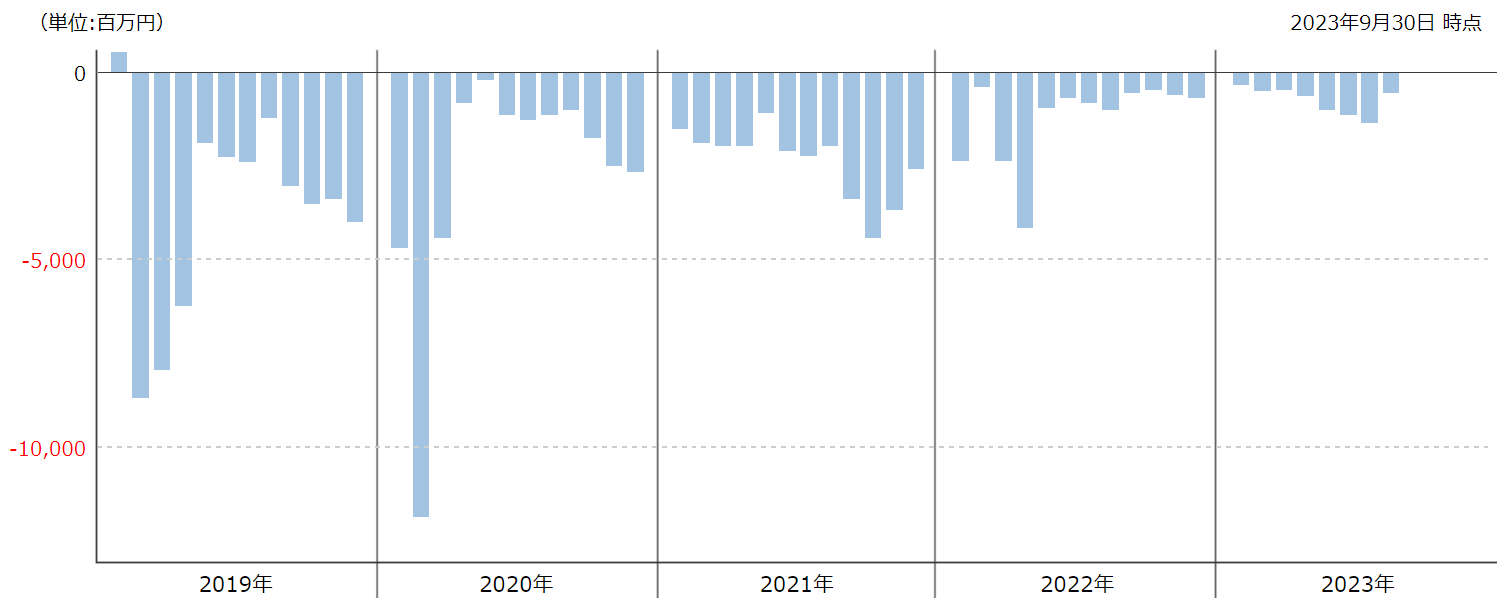

ワールド・リート・オープン(毎月決算型)の評判を見ていきます。評判を知る上で、毎月の資金の流出入額が参考になります。

流入が多いということはそれだけ投資をしたいと思った人が多いということなので、評判は良いということになります。逆に流出が多いということは、多くの投資家が解約していることになるので、評判は良くないというわけです。

ワールド・リート・オープン(毎月決算型)は、ほぼ全期間において、資金が流出しています。

このパフォーマンスでタコ足配当をしていれば、納得の結果ですね。未だに多くの人が投資をしていることが逆に信じられません。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

ワールド・リート・オープン(毎月決算型)のNISAやiDeCoの対応状況ですが、NISAに対応しているので、投資を検討している方はうまく活用してください。

| NISA | iDeCo |

| 〇 | × |

※2023年10月時点

ワールド・リート・オープン(毎月決算型)の評価まとめと今後の分配金の見通し

いかがでしょうか?

世界のリート指数は、年平均利回りにして5%程度の運用は十分に期待ができます。

ただ、現在のワールド・リート・オープン(毎月決算型)の分配金利回りが7%台なので、分配金をすべてファンドの運用益でカバーするのは難しいでしょう。

ただ、改めてになりますが、ファンドの運用利回りと分配金利回りは全くの別物です。運用利回り10%と言えば、100万円を投資した場合、年10万円の運用益を受け取ることができます。

一方で、分配金利回り10%という場合は違います。

仮にファンドの運用利回りが3%しかなくても分配金利回りを10%にすることはできるのです。その結果、100万円投資をして、ファンドの運用益は3万円しかないにもかかわらず、あなたは10万円の分配金を受け取ることになります。

では、運用益と分配金の差額の7万円はどこから出てきているのかと言えば、あなたの投資した元本の100万円から支払われているのです。つまり、分配金利回りがいくら高くても、ファンドの運用利回りが低ければ、まったく意味がないということです。

毎月分配型ファンドは私はそもそもおすすめはしませんが、それでも投資をしたいという場合、ファンドの選定基準は分配金利回りが高いか低いかではありません。

ファンドの運用利回りがちゃんとプラス(大きいほど良い)で、運用利回りの範囲内か、少し超える程度で分配金を出しているファンドを選ぶべきです。

世界のREITに投資をしたいのであれば、インデックスファンドで十分ですし、毎月分配型ファンドに投資をしたいのであれば、アライアンス・バーンスタインの米国成長株投信Dコースのような健全な分配がなされているファンドを選択すべきです。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点