オーストラリアの国債といえば、高いクーポンと格付の高さで、とても人気がある商品です。

オーストラリア=良い投資先という印象をうまく利用して、アセマネOneが設定したのがみずほ 豪ドル債券ファンド『コアラの森』です。

債券ファンドは、債券だと思って投資をすると痛い目を見るのですが、そこに気づかず多くの投資家が投資をしてしまっています。

コアラの森は年1回決算型と毎月分配型がありますが、今日は人気のある毎月分配型を分析していきます。

年1回決算型を保有しているもしくは検討している人も参考になると思いますよ。

「コアラの森って投資対象としてどうなの?」

「コアラの森って持ってて大丈夫なの?」

「コアラの森より良いファンドってある?」

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

みずほ 豪ドル債券ファンド 『コアラの森』の基本情報

投資対象は?

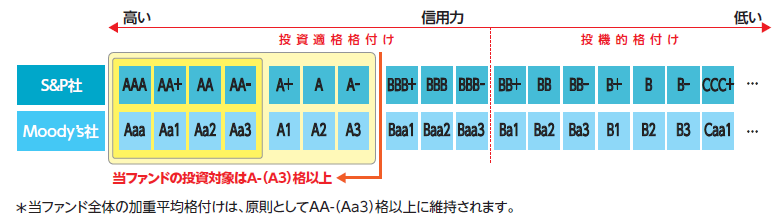

投資対象は、オーストラリアの信用力の高い豪ドル建ての国債、州政府債、事業債等に分散投資を行います。

投資対象とする公社債は、S&P社もしくはMoody’s社による格付がA-/A3以上のものとし、加重平均による格付がAA-/Aa3以上になるように分散投資をしていきます。

債券で一番怖いのは、元本及び利息の支払いが滞ることですのが、A-/A3以上の格付であれば、その心配もありません。

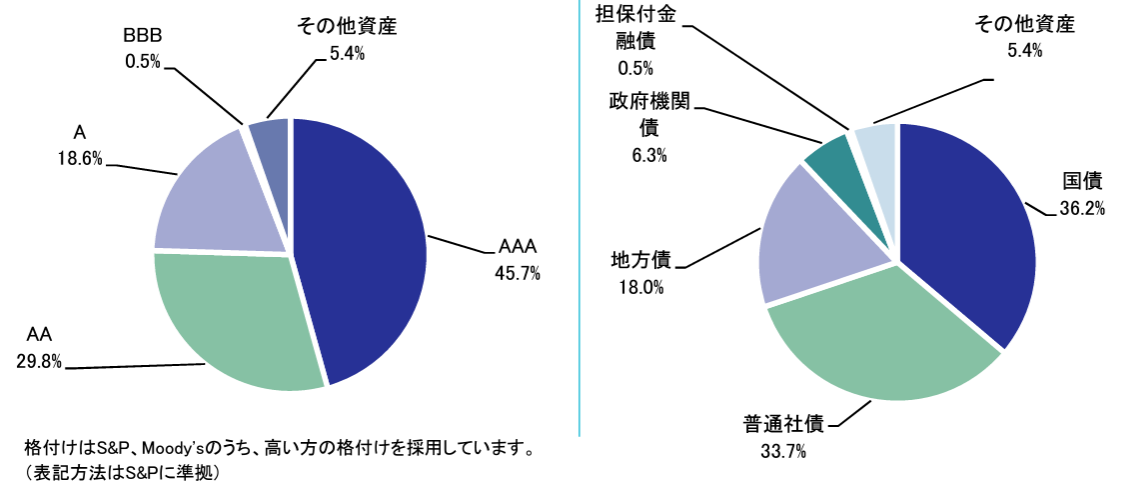

みずほ 豪ドル債券ファンド 『コアラの森』の格付別の構成比を見てみると、AA以上が約7割となっています。

また社債別の組入比率を見てみると、国債が約40%と最も高く、ついで普通社債、地方債となっています。

※引用:マンスリーレポート

組入別の銘柄を見てみると、国債が1位で、地方債と社債がバランスよくランクインしています。

注目すべきはクーポン=利子の高さですが、オーストラリア国債は信用格付けがAAAで、年4.5%の利子がつきますので、投資対象として非常に魅力的ですね。

ただ、債券を直接買うのと、債券ファンドを買うのはまったく意味が違いますので、注意してください。

債券ファンドのデメリット。なぜ私は債券ファンドをおすすめしないのか。

※引用:マンスリーレポート

純資産額は?

続いて、純資産総額はどうなっているか見てみましょう。

純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、適切なタイミングで銘柄を入れ替えることができなかったり、純資産総額が大きく減少していると、ファンドの組み替えがうまくできず、予期せぬマイナスを生む可能性がありますので、事前に確認すべきポイントの1つです。

みずほ 豪ドル債券ファンド 『コアラの森』は、現在420億円ほどとなっています。

分配金も減配を繰り返しており、パフォーマンスも優れないことから、当然の結果と言えますね。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

みずほ 豪ドル債券ファンド 『コアラの森』の実質コストは1.41%とファミリーファンド方式で運用している割に高くなっています。

債券ファンドはただでさえ、利回りがそこまで高くないわけですから、毎年1.4%の手数料で取られてしまうのはかなり厳しいです。

| 購入時手数料 | 2.2%(税込) |

| 信託報酬 | 1.375%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 1.41%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

みずほ 豪ドル債券ファンド 『コアラの森』の評価分析

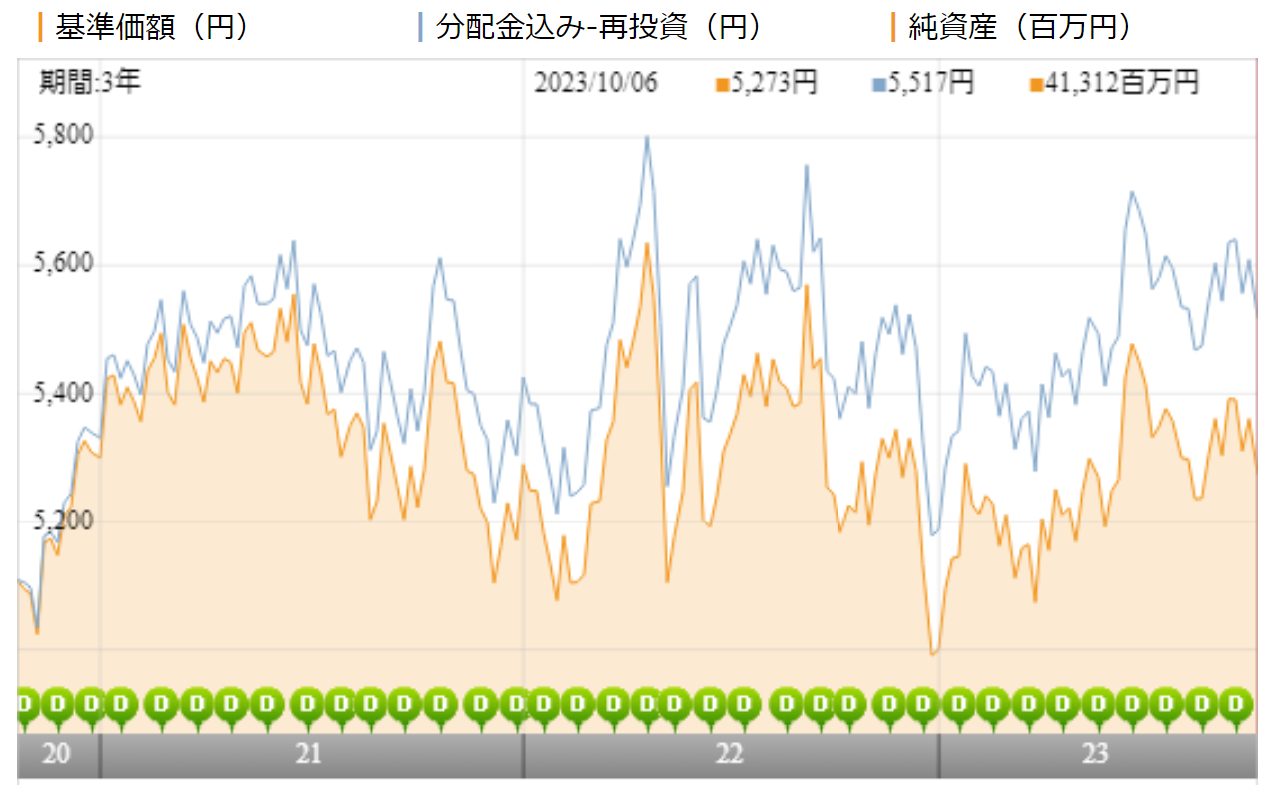

基準価額をどう見る?

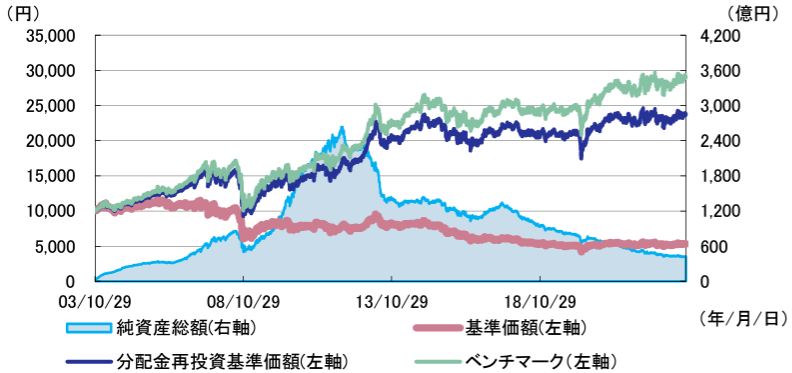

みずほ 豪ドル債券ファンド 『コアラの森』の基準価額はここ3年でほぼ横ばいです。

分配金を受け取らずに運用した場合の分配金再投資基準価額(青線)もほぼ横ばいですので、運用自体うまくいっていないことがわかりますね。

ファンドが無理な分配をしていない限り、基準価額が5000円近辺まで下がることはめったにないので、基準価額を見るだけでもある程度、今までに無理な分配をしてきたどうかが判断できます。

※引用:ウエルスアドバイザー

利回りはどれくらい?

みずほ 豪ドル債券ファンド 『コアラの森』の直近1年間の利回りは+3.21%となっています。

3年、5年、10年平均利回りはプラスとなっており、このくらいの利回りが妥当でしょう。

ただ、後述しますが、豪ドル債券ファンドは豪ドル円の為替の影響を大きく受けるため、実際の値動きはあなたが思っている以上に大きいですので、注意してください。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | +3.21% |

| 3年 | +2.88% |

| 5年 | +2.50% |

| 10年 | +1.85% |

※2023年10月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年平均利回りランキングで見る圧倒的に優れた投資信託まとめ

同カテゴリー内での利回りランキングは?

みずほ 豪ドル債券ファンド 『コアラの森』は国際債券のオセアニアカテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

コアラの森は10年平均利回り以外は、平均以下の順位となっており、大したパフォーマンスではないことがわかります。

| 上位●% | |

| 1年 | 59% |

| 3年 | 58% |

| 5年 | 58% |

| 10年 | 37% |

※2023年10月時点

年別のパフォーマンスは?

みずほ 豪ドル債券ファンド 『コアラの森』の年別の利回りを見てみましょう。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

公社債ファンドと聞くと、毎年安定した利益を得ているように感じるかもしれませんが、実態は5%以上のマイナスを出している年が多々あります。

これは、為替が大きく影響しているからです。為替は将来どうなるか非常に読みづらく博打の要素が強いですので、正直あまりおすすめはできません。

| 年間利回り | |

| 2023年 | +8.01%(1-9月) |

| 2022年 | ▲5.41% |

| 2021年 | +2.15% |

| 2020年 | +6.51% |

| 2019年 | +4.48% |

| 2018年 | ▲8.41% |

| 2017年 | +7.67% |

| 2016年 | ▲2.52% |

| 2015年 | ▲8.24% |

| 2014年 | +13.75% |

※2023年10月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略インデックスファンドとの利回り比較

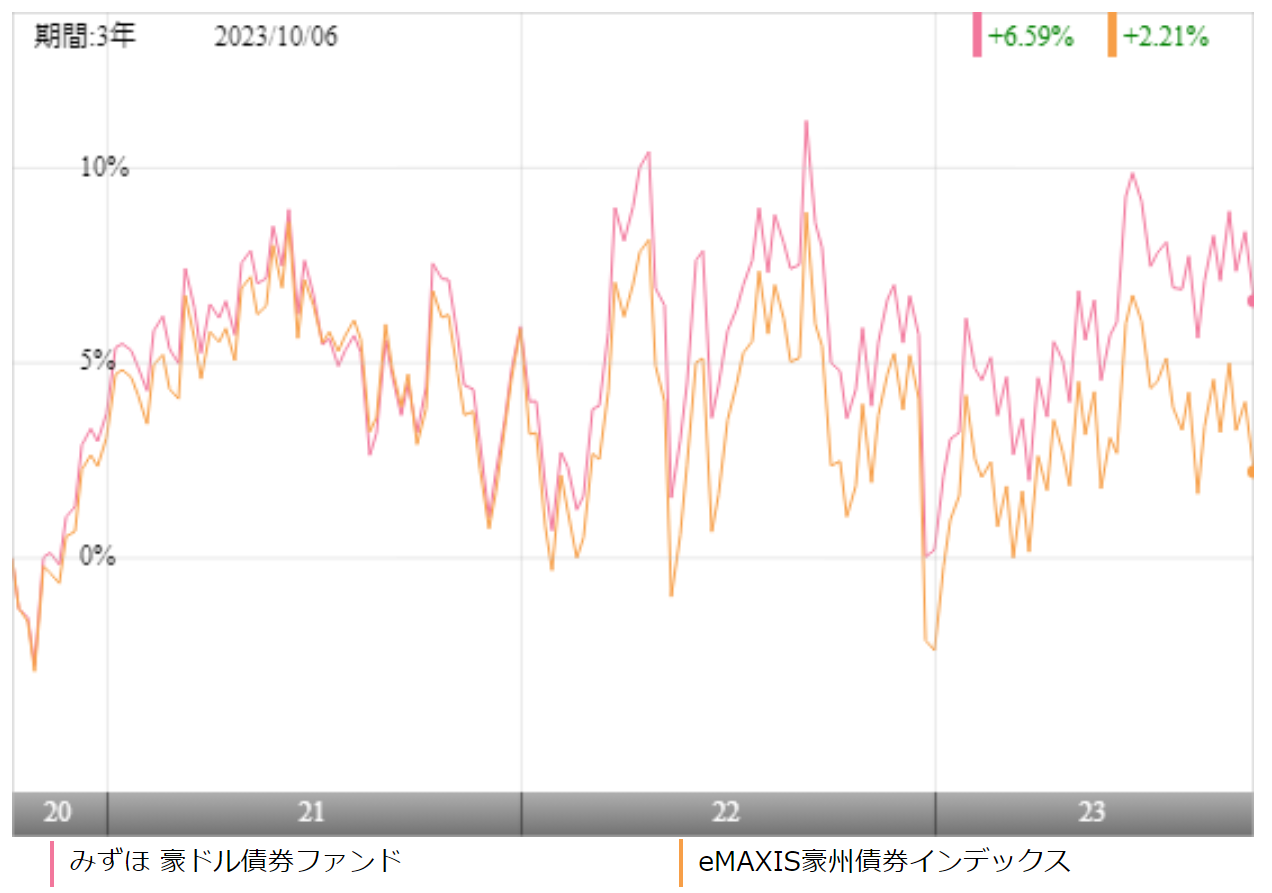

アクティブファンドに投資をするのであれば、インデックスファンドよりも優れたパフォーマンスでなければ投資をする価値がありません。

今回は、FTSEオーストラリア国債インデックスに連動するeMAXIS 豪州債券インデックスとパフォーマンスを比較してみました。

※引用:ウエルスアドバイザー

直近3年間ではかなり競っていますが、終始、みずほ 豪ドル債券ファンド 『コアラの森』が勝っています。

より長期のパフォーマンスをみても、『コアラの森』が勝っているので、インデックスファンドに投資をするよりは、高いコストを支払う意味があると言えます。

| コアラの森 | emaxis豪州債券 | |

| 1年 | +3.21% | +1.59% |

| 3年 | +2.88% | +1.47% |

| 5年 | +2.50% | +2.10% |

| 10年 | +1.85% | - |

※2023年10月時点

類似ファンドとの利回り比較

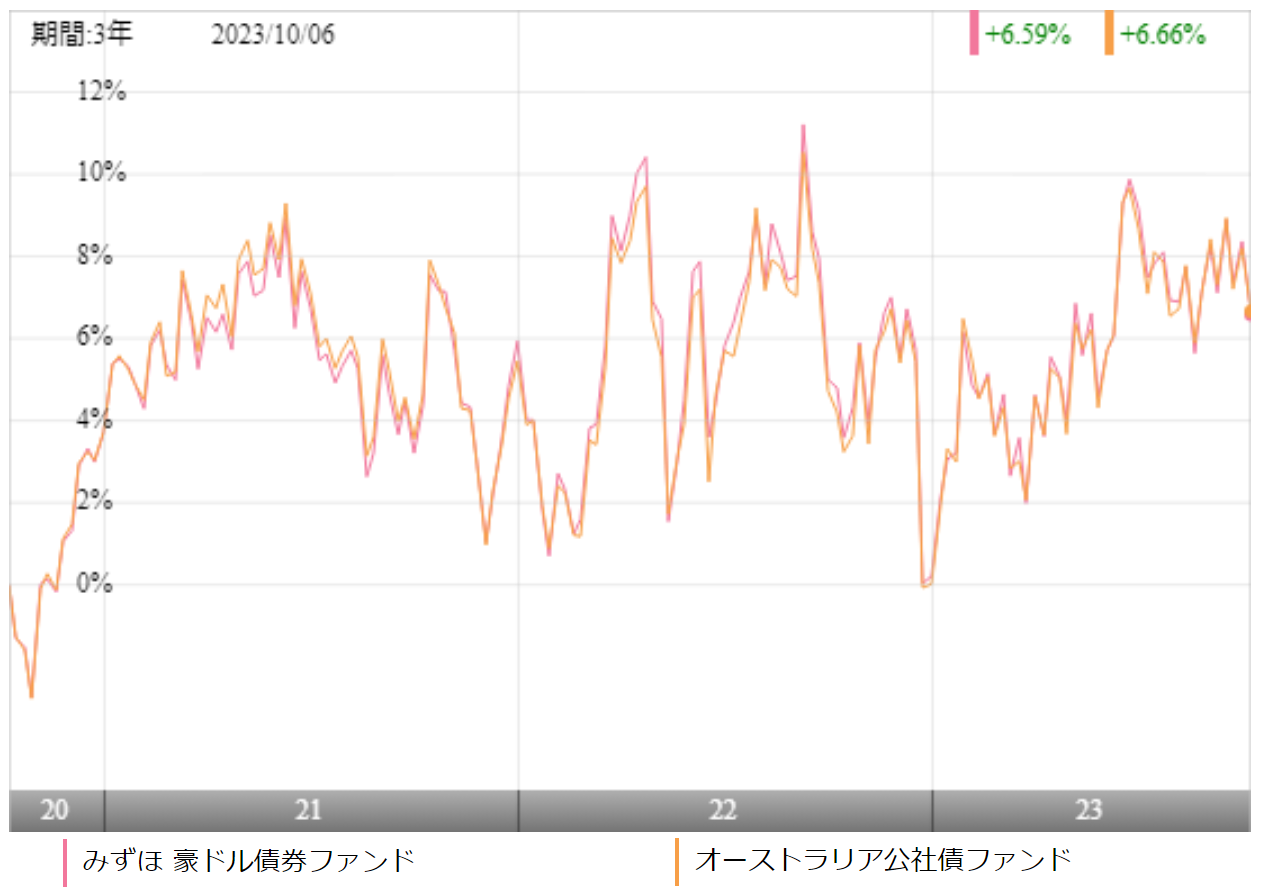

アクティブファンドに投資をするのであれば、同カテゴリーのアクティブファンドとパフォーマンスを比較してから投資をするようにしてください。

今回は、コアラの森と同じく豪ドルの公社債に投資ができるオーストラリア公社債ファンド「オージーボンド」とパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

結果は、かなり僅差ですが、コアラの森のほうがパフォーマンスで上回っています。

より長期の5年、10年利回りを見ても、コアラの森がわずかに勝っています。

| コアラの森 | オージーボンド | |

| 1年 | +3.21% | +3.33% |

| 3年 | +2.88% | +2.87% |

| 5年 | +2.50% | +2.36% |

| 10年 | +1.85% | +1.66% |

※2023年10月時点

最大下落率はどれくらい?

投資するにあたって、最大どの程度下落する可能性があるのか知っておくことは非常に重要です。

結局、多くの人が、大きな下落を経験すると、もうこれ以上は損をしたくないと思い、基準価額が大きく下がったタイミングで売却してしまうのです。

みずほ 豪ドル債券ファンド 『コアラの森』の最大下落率は、2008年08月~2009年01月で▲37.38%となっています。期待リターンの割りにリスクが非常に高いですね。

| 期間 | 下落率 |

| 1カ月 | ▲18.63% |

| 3カ月 | ▲32.18% |

| 6カ月 | ▲37.38% |

| 12カ月 | ▲32.42% |

※2023年10月時点

長期リターンで見ると一応プラスになっていますので、保有するのであれば、10年は保有するつもりがよいでしょう。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配健全度はどれくらい?

分配金を毎月受け取っていると、受け取っていることに安心してしまい、自分の投資元本からの配当なのか、ファンドの収益からの配当なのか調べなくなります。

そこで、分配金がファンドの収益からちゃんと支払われているのかを調べるときに役立つのが分配健全度です。

分配健全度とは、1年間の分配金の合計額と基準価額の変動幅をもとに、あなたが受け取った分配金の約何%がファンドの収益によるものなのかを計算できる指標です。

| 基準価額の変動幅 | 1年間の分配合計額 | 分配健全度 |

| 255円 | 60円 | 950% |

※2022/10/12~2023/10/11

みずほ 豪ドル債券ファンド 『コアラの森』の直近1年間の分配健全度は950%となっています。

分配健全度は100%を切ると、一部ファンドの収益以外から分配金が支払われていることを意味しますが、現在は100%を超えているので、ファンドの収益で賄っています。

コアラの森は分配金を月5円に下げたこともあり、ようやく適切な範囲の分配金の水準になりました。

分配金利回りはどれくらい?

毎月分配型のファンドに投資をしている場合、どれくらいの分配金が受け取れるのかを知るために分配金利回りを参考にします。

ただし、投資信託の場合、分配金利回りだけをみていると、受け取っている分配金がファンドの収益から出ているものなのか、投資元本が削られているのか、判断できません。

そのため、ファンドの運用利回りと分配金利回りを比較して、ファンドの運用利回りのほうが高ければ、あなたが受け取っている分配金がファンドの運用の収益から支払われていると判断することができます。

| 運用利回り | 分配金利回り | |

| 1年 | +3.21% | 1.12% |

| 3年 | +2.88% | |

| 5年 | +2.50% | |

| 10年 | +1.85% |

※2023年10月時点

みずほ 豪ドル債券ファンド 『コアラの森』の分配金利回りは1.12%なので、かなり健全です。

この利回りであれば、ほとんどファンドの収益で分配金を支払える水準です。ただ、根本的に2~3%程度の分配金利回りでは、投資家にとって旨味が少なすぎですね。

分配金余力はどれくらい?

毎月分配型ファンドに投資をしている場合、もう1つ気になるのが今後いつごろ、減配されそうかという点です。

そんなときに役立つのが分配金余力という考え方です。

分配金余力というのは、今の分配金の水準をあと何か月続けられそうかを判断するための指標です。

明確にこの水準になったら減配されるという指標ではありませんが、12カ月を切ったファンドはたいてい近々、減配されることが多いです。

予想通り、みずほ 豪ドル債券ファンド 『コアラの森』は減配し、ついに5円にまで減額されています。

10円が5円かと思ってしまいがちですが、分配金が50%減となっているわけですから、かなり大きな減配です。

| 分配金 | 繰越対象額 | 分配金余力 | |

| 222期 | 5円 | 107円 | 22.4カ月 |

| 223期 | 5円 | 111円 | 23.2カ月 |

| 224期 | 5円 | 117円 | 24,4カ月 |

| 225期 | 5円 | 118円 | 24.6カ月 |

| 226期 | 5円 | 124円 | 25.8カ月 |

| 227期 | 5円 | 126円 | 26.2カ月 |

| 228期 | 5円 | 133円 | 27.6カ月 |

| 229期 | 5円 | 135円 | 28カ月 |

| 230期 | 5円 | 139円 | 28.8カ月 |

| 231期 | 5円 | 146円 | 30.2カ月 |

| 232期 | 5円 | 148円 | 30.6カ月 |

| 233期 | 5円 | 155円 | 32カ月 |

※引用:最新運用報告書

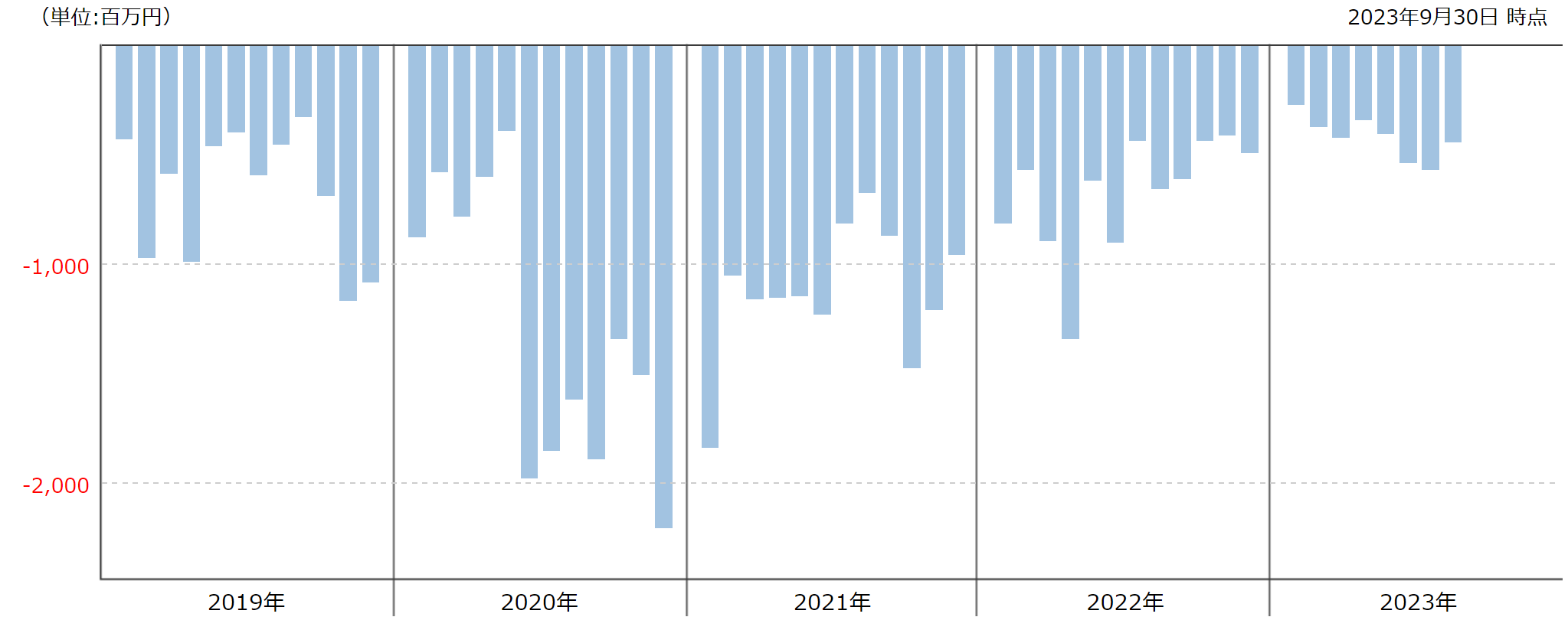

為替の推移は?

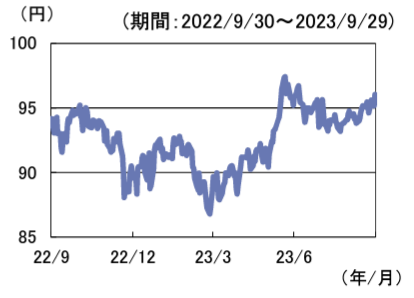

コアラの森への投資をするのであれば、為替の推移は非常に重要なポイントです。

というよりもほとんど為替の如何でファンドのパフォーマンスが決まっているといっても過言ではありません。下のグラフを見ていただけば、わかりますが、1年の間に、上下に10%以上変動しています。

債券自体のパフォーマンスよりも、豪ドル円の為替の影響のほうが大きく影響していますので、コアラの森の運用は為替にかかっていると言えます。

為替の如何でファンドのパフォーマンスが大きく変わるようなファンドというのは私はあまりおすすめしません。(先が読めないギャンブルのようなものです)

※引用:マンスリーレポート

評判はどう?

みずほ 豪ドル債券ファンド 『コアラの森』の評判はネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額でしょう。

資金が流出しているということは、それだけこのファンドを解約している人が多いということなので、評判が悪いということです。

コアラの森は2019年以降、毎月資金が流出しており、評判はどんどん落ちています。パフォーマンスもいまいちですし、減配に次ぐ減配をしており、分配金利回りも低いとあって、投資家の興味がなくなってしまっています。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

NISAやiDeCoで投資を検討している人も多いと思います。

そこで、NISAやiDeCoの対応状況をまとめました。

| NISA | iDeCo |

| × | × |

※2023年10月時点

みずほ 豪ドル債券ファンド 『コアラの森』の評価まとめと今後の見通し

オーストラリア国債や公社債は今後も安定的に高いクーポンを維持していくと思いますが、債券ファンドだと話は別です。

結局、満期まで保有していれば、十分なリターンが期待できるにもかかわらず、途中で債券を売却してしまうために、高いリターンを実現できなくなっています。

みずほ 豪ドル債券ファンド 『コアラの森』は分配金利回りは適正な水準になっていますので、ある程度はファンドの収益からの分配だけでやっていけるはずです。

ただ、それでも分配金余力が足りず、ついには5円にまで下落しました。

これによりタコ足配当ではなくなりましたが、その分、受け取れる分配金が減ったので、投資家から見た魅力は減りました。

為替の変動が大きい、コアラの森をあえて今から購入するメリットは皆無ですね。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点