過去10年の利回りが非常に高く注目を集めているMHAM 新興成長株オープン『J-フロンティア』。

過去に何度も旧モーニングスターのファンド・オブ・ザ・イヤーを受賞しており、優秀なファンドであることは一部の投資家の間では知っていますが、そこまでは知られていないファンドです。

今日は、そんなMHAM 新興成長株オープン『J-フロンティア』について、徹底分析していきます。

- J-フロンティアって投資対象としてどうなの?

- J-フロンティアって持ってて大丈夫なの?

- J-フロンティアより良いファンドってある?

といったことでお悩みの方は、この記事を最後まで読めば、悩みは解消すると思います。

MHAM 新興成長株オープン『J-フロンティア』を保有している人、購入を検討している人はぜひ参考にしてください。

MHAM 新興成長株オープン『J-フロンティア』 の基本情報

投資対象は?

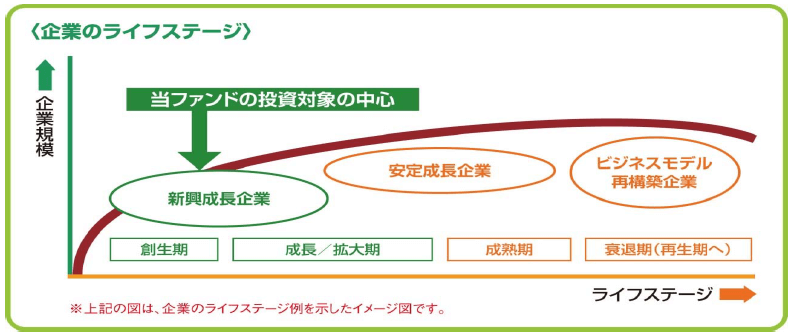

MHAM 新興成長株オープン『J-フロンティア』 の投資対象は、高成長が期待できる新興企業の株式です。

新興企業の基準は、創業25年以下または上場後10年以下の企業を目安としています。企業のライフステージで言うと、創世期から成長・拡大期にかかるフェーズの企業が投資対象となります。

株価の大きな値上がりが期待できるフェーズの企業ということですね。

※引用:交付目論見書

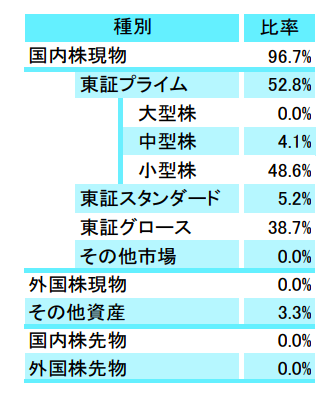

現在の組入銘柄数は98銘柄となっており、中型株、小型株が中心となっています。

※引用:マンスリーレポート

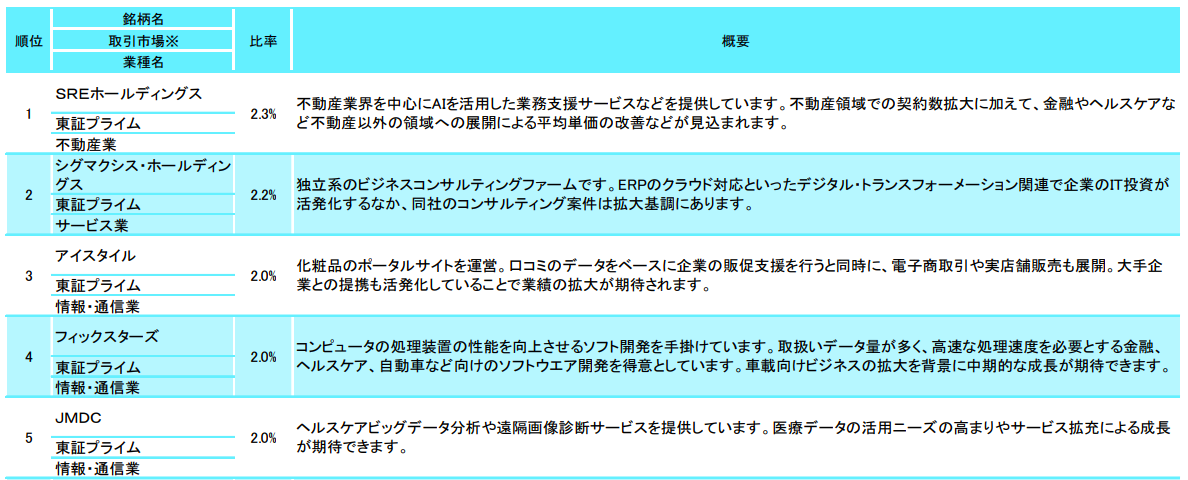

組入上位銘柄を見てみると、情報・通信系の銘柄が多く組入れられています。

※引用:マンスリーレポート

運用体制は?

ファンドマネジャーは1997年から一貫して中小型株に携わっている岩本誠一郎さんです。調査対象企業を素材、生産財、ハイテク、消費財、サービスの5種類に分類し、30の成長テーマについてチーム内で議論しています。

チームのメンバー同士で良好な関係が築けているので、活発な意見交換が行われていることも強みの一つとなっています。

また運用哲学として、「マネジメントの質」を重視するという考えが浸透しています。具体的には、企業経営者の考えが従業員まで浸透しているか、従業員のモチベーションが高く保たれているかと言った点です。

従業員のモチベーションが低いようでは、当然会社が大きく成長するイメージは持てませんが、経営者の考えを従業員がしっかりと理解し、意思決定していける組織というのは強い組織のイメージはありますね。

スパークスもそうですが、やはり圧倒的なパフォーマンスを出しているファンドというのは、一貫した運用哲学がファンドチーム全体に根付いていますね。

純資産総額は?

続いて、MHAM 新興成長株オープン『J-フロンティア』 の純資産総額はどうなっているか見てみましょう。純資産総額というのは、あなたを含めた投資家から集めた資金の総額だと思ってください。

ファンドの純資産総額が小さいと、監査費用や印刷費用、その他諸経費が相対的に比率が高くなるので、実質コストが高くなりがちです。早期償還のリスクもありますね。

また会社としてもファンドの運用に人員を割けなくなるため、パフォーマンスが悪化する原因にもなります。

一方、純資産総額が大きく、直近も純資産が増え続けているファンドは、多くの投資家が継続的に投資をしていることになるので、ファンドの評判をはかる指標の1つになります。

500~1000億=人気、1000億円以上=かなり人気と考えていいです。

MHAM 新興成長株オープン『J-フロンティア』 は2016年ごろから急激に純資産を伸ばし、一時は1000億円に迫る勢いでしたが、その後、パフォーマンスが悪化したことで、現在は374億円程度になっています。

※引用:マンスリーレポート

実質コストは?

私たちが支払うコストには、目論見書に記載の信託報酬以外に、株式売買委託手数料や、保管費用、印刷費用などが含まれています。

そのため、実際に支払うコストは、目論見書記載の額より高くなるのが、通例で、実際にかかる実質コストをもとに投資判断をしなければなりません。

信託報酬を信用するな。知らないうちに差し引かれている実質コストの調べ方

MHAM 新興成長株オープン『J-フロンティア』 の実質コストは1.93%です。しかし、購入時手数料と合わせると初年度は手数料だけで5%を超えており、依然、割高なのは変わりありません。ですので、慎重にファンドを選定する必要があります。

| 購入時手数料 | 3.3%(税込)※上限 |

| 信託報酬 | 1.87%(税込) |

| 信託財産留保額 | 0 |

| 実質コスト | 1.93%(概算値) |

※引用:最新運用報告書

「ファンドの運用で成果を出すために一番大事なことは何ですか?」と聞かれてあなたは何と答えますか?

もし『ファンド選び』だと思ったとしたら、あなたはドツボに

はまっていますので、こちらの記事を読んでみてください。

MHAM 新興成長株オープン『J-フロンティア』 の独自評価と分析

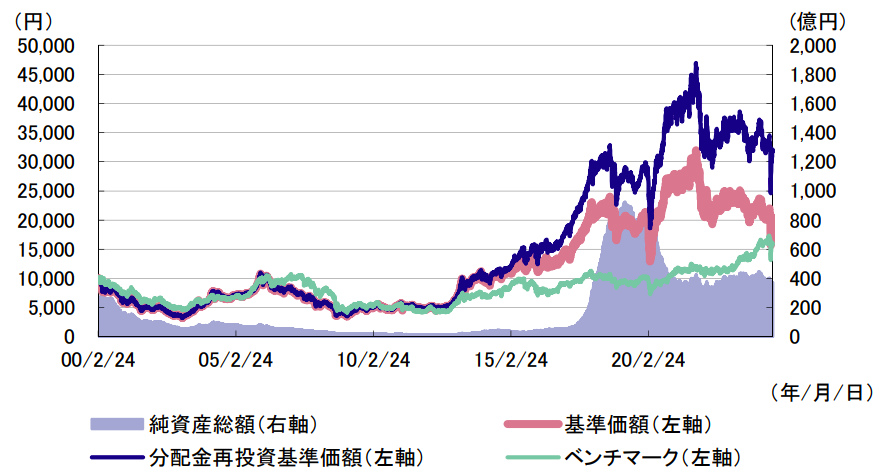

基準価額をどう見る?

MHAM 新興成長株オープン『J-フロンティア』 の基準価額は、2022年に大きく下落して以来、2023年、2024年と下落を続けています。

日経平均が40,000円を突破し、盛り上がっている中で、逆にここまで上昇しないファンドも珍しいですね。

※引用:ウエルスアドバイザー

利回りはどれくらい?

つづいて、MHAM 新興成長株オープン『J-フロンティア』の運用実績を見てみましょう。

直近1年間の利回りは▲10.35%となっています。3年利回りもマイナスとなっており、かなり厳しい成績です。

基本、投資信託は中長期で投資をするものですので、短期のパフォーマンスよりも長期のパフォーマンスを参考にするのがいいですが、J-フロンティアのように短期のパフォーマンスが悪いファンドは注意してください。。

ちなみにあなたは実質利回りの計算方法はすでに理解していますか?もし、理解していないのであれば、必ず理解しておいてください。

| 平均利回り | |

| 1年 | ▲10.35% |

| 3年 | ▲8.82% |

| 5年 | +4.84% |

| 10年 | +10.87% |

※2024年9月時点

10年間高いパフォーマンスを出し続けている優秀なファンド達も参考にしてみてください。

10年間圧倒的に高いリターンを出している国内中小型株式ファンドランキング

同カテゴリー内での利回りランキングは?

MHAM 新興成長株オープン『J-フロンティア』は、国内の小型グロース株カテゴリーに属しています。

投資をするのであれば、同じカテゴリーでも優秀なパフォーマンスのファンドに投資をすべきなので、同カテゴリー内でもパフォーマンスのランキングは事前に調べておいて損はありません。

MHAM 新興成長株オープン『J-フロンティア』は、5年平均利回りまでは平均以下の水準となっていて、10年利回りだけは上位30%に入っています。

長期で見れば、高いリターンが期待できますが、良い時と悪い時の波が大きいファンドなので、選びづらいですね。

| 上位●% | |

| 1年 | 84% |

| 3年 | 86% |

| 5年 | 76% |

| 10年 | 29% |

※2024年9月時点

年別のパフォーマンスは?

MHAM 新興成長株オープン『J-フロンティア』の年別の運用パフォーマンスも見てみます。

年別の運用利回りを見ることで、平均利回りを見るだけではわからない基準価額の変動の大きさを知ることができます。

2018年、2022年はほとんどの日本株ファンドもマイナスだったので、特に気にする必要はありませんが、2023年はほとんどの日本株ファンドがプラスの中で、マイナスとなっており、ここで他のファンドと差がつきました。

| 年間利回り | |

| 2024年 | +17.16%(1-6月) |

| 2023年 | ▲1.06% |

| 2022年 | ▲17.11% |

| 2021年 | +8.08% |

| 2020年 | +32.26% |

| 2019年 | +20.31% |

| 2018年 | ▲10.99% |

| 2017年 | +62.51% |

| 2016年 | +5.26% |

| 2015年 | +36.51% |

| 2014年 | +6.64% |

※2024年9月時点

投信運用は長期投資が前提なので、つい出口戦略を考えずに投資をしてしまいがちです。

しかし、「投資は出口戦略にあり」と言われるほど、重要なテーマです。ぜひこれを機会に投資の出口戦略を考えてみてください。

>>まさか考えたことがない?運用が成功するか失敗するかすべてのカギを握る投信運用の出口戦略インデックスファンドとの利回り比較

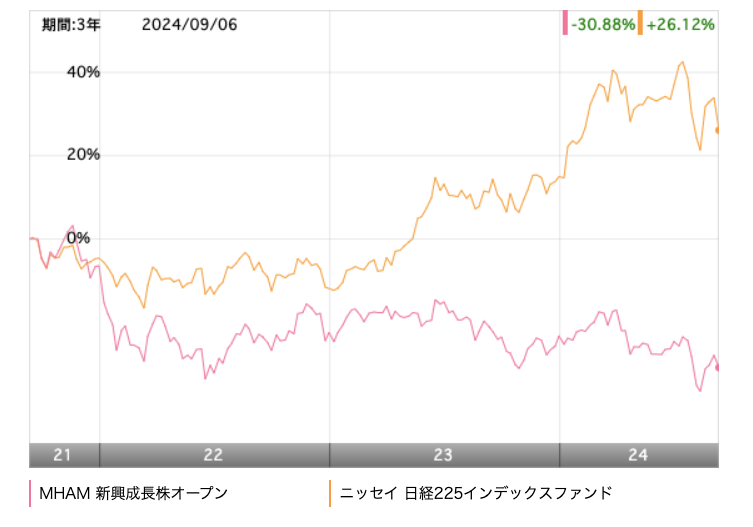

MHAM 新興成長株オープン『J-フロンティア』への投資を検討する上でインデックスファンドとのパフォーマンスを比較しておいて損はありません。

低コストのインデックスファンドのほうがパフォーマンスが良ければ、わざわざ高いコストを支払ってまでアクティブファンドに投資をする必要がないからです。

今回は、日経225に連動するニッセイ 日経225インデックスファンドとパフォーマンスを比較しました。

※引用:ウエルスアドバイザー

日経平均が40,000円を大きく超えて、上昇する中、中小型株中心のMHAM 新興成長株オープン『J-フロンティア』はその恩恵を受けられなかったため、ニッセイ 日経225インデックスファンドにかなり大きく差をつけられています。。

より長期のパフォーマンスはどうなっているでしょうか?

| 年平均利回り | MHAM新成長株オープン | ニッセイ 日経225インデックス |

| 1年利回り | ▲10.35% | +20.41% |

| 3年平均 | ▲8.82% | +13.16% |

| 5年平均 | +4.84% | +15.19% |

| 10年平均 | +10.87% | +11.42% |

※2024年9月時点

5年平均、10年平均利回りでもニッセイ 日経225インデックスファンドが上回る結果となりました。

この結果を見ると、あえて高い手数料を支払ってまで、投資をするメリットを感じませんね。

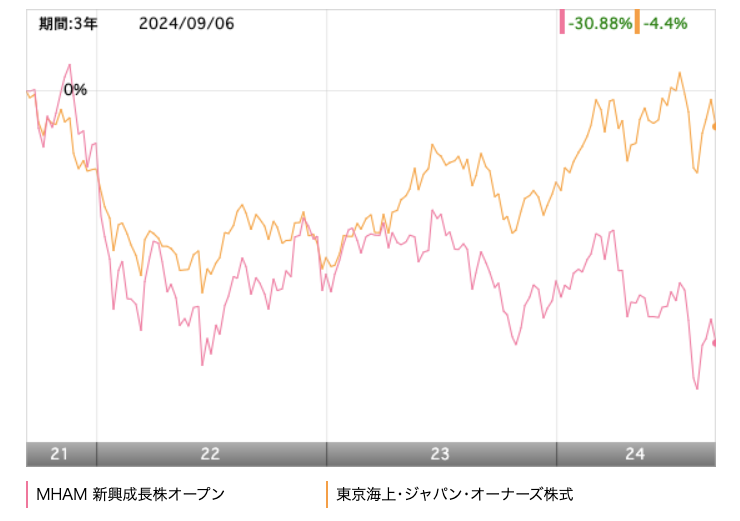

アクティブファンドとのパフォーマンス比較

せっかくアクティブファンドに投資をするのであれば、同じカテゴリーの中でも優秀なファンドに投資をしたいと思うもの。

今回は、J-フロンティアと同じく小型株カテゴリーで非常に優秀な運用を行っている東京海上・ジャパン・オーナーズ株式オープンと比較をしました。

※引用:ウエルスアドバイザー

直近3年間の運用では、競っている時期はあるものの、東京海上・ジャパン・オーナーズ株式オープンに軍配があがりました。

5年、10年平均利回りでみても、東京海上・ジャパン・オーナーズ株式オープンがはるかに高いパフォーマンスとなっており、あえて一本選ぶのであれば、MHAM 新興成長株オープン『J-フロンティア』は選ばれないということです。

| 年平均利回り | MHAM新成長株オープン | 東京海上ジャパン |

| 1年 | ▲10.35% | +7.89% |

| 3年 | ▲8.82% | +1.81% |

| 5年 | +4.84% | +9.33% |

| 10年 | +10.87% | +15.12% |

※2024年9月時点

最大下落率は?

MHAM 新興成長株オープン『J-フロンティア』への投資を検討するのであれば、どの程度下落する可能性があるのかは事前に知っておきたいところです。

どの程度下落するのかを知っておくことで、急落相場に遭遇しても、精神的に余裕を持って投資を続けられるからです。

標準偏差からある程度の変動範囲を予測することもできますが、過去に実際にどの程度下落したのかを確認しておいたほうがよいでしょう。

そこでMHAM 新興成長株オープン『J-フロンティア』の最大下落率を調べてみました。

| 期間 | 下落率 |

| 1カ月 | ▲18.66% |

| 3カ月 | ▲28.44% |

| 6カ月 | ▲32.98% |

| 12カ月 | ▲44.74% |

※2024年9月時点

MHAM 新興成長株オープン『J-フロンティア』 は2007年11月~2008年10月までに最大▲44.74%下落しました。小型株式であれば、これくらいの下落が起こり得ると思っておいたほうがいいですね。

最大下落率を知ってしまうと、少し足が止まってしまうかもしれません。しかし、以下のことをしっかり理解しておけば、元本割れの可能性を限りなく低くすることが可能です。

分配金の推移は?

MHAM 新興成長株オープン『J-フロンティア』 は毎年1回分配金の払い出しをしています。2016年からは毎年1000円の分配をしていましたが、2019年からは毎年500円の分配に下げられました。

分配金利回りは数%程度なので、ファンドのパフォーマンスに大きな影響があるわけではありませんが、分配金は受け取らずに再投資したほうが投資効率は確実に高くなります。

計算するとよくわかる!分配金を受け取ることによるデメリットとは?

| 分配金 | |

| 2024年 | 500円 |

| 2023年 | 500円 |

| 2022年 | 500円 |

| 2021年 | 500円 |

| 2020年 | 500円 |

| 2019年 | 500円 |

| 2018年 | 1,000円 |

| 2017年 | 1,000円 |

| 2016年 | 1,000円 |

※2024年9月時点

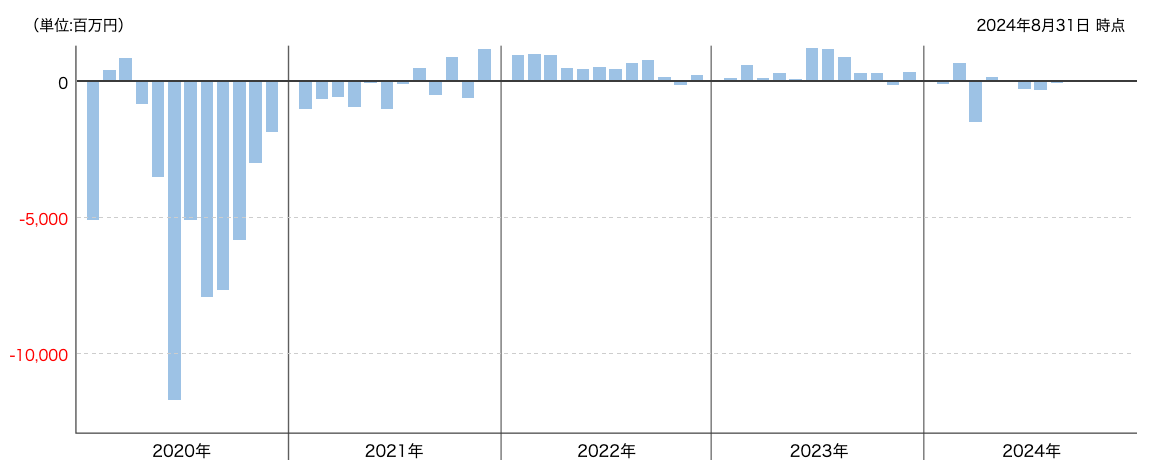

評判はどう?

MHAM 新興成長株オープン『J-フロンティア』 の評判はネットでの書き込みなどで調べる方法もありますが、評判を知るうえで一番役に立つのが、月次の資金流出入額です。

資金が流入しているということは、それだけMHAM 新興成長株オープン『J-フロンティア』を購入している人が多いということなので、評判がよくなっているということです。

MHAM 新興成長株オープン『J-フロンティア』は資金の流入と流出を繰り返していますが、総じて流出のほうが多くなっており、評判は良くないことが分かります。

インデックスファンドにパフォーマンスで負けてしまっているのが一番の要因ですね。

※引用:ウエルスアドバイザー

NISAとiDeCoの対応状況は?

投資をしようとする際、NISAやiDeCoの制度を使って投資を検討している人も多いと思うので、NISAやiDeCoの対応状況を見ていきます。

MHAM 新興成長株オープン『J-フロンティア』はNISAだけ対応していますので、投資するのであれば、NISAをうまく活用しましょう。

| NISA | iDeCo |

| ○ | × |

※2024年9月時点

MHAM 新興成長株オープン『J-フロンティア』 の個人的評価まとめと今後の見通し

いかがでしょうか?

アクティブファンドに投資をする際、特に気を付けてほしいのが、常にインデックスファンドを上回るパフォーマンスのアクティブファンドは存在しないということです。

優秀なアクティブファンドは、インデックスファンドのパフォーマンスを大きく上回る年と下回る年があり、トータルで見ると、インデックスファンドをアウトパフォームします。

直近は、日経225に連動するインデックスファンドが非常に好調であることから、中小型株のアクティブファンドと比較をする魅力を感じづらいかもしれませんが、これがアクティブファンドの運用です。

目先のパフォーマンスがどうしても気になってしまうという人は、シンプルにインデックスファンドへの投資をすすめるのが良いです。

ニッセイ 日経平均インデックスファンドやeMAXIS Slim国内株式(日経平均)、たわらノーロード 日経225あたりがコスト最安値圏のファンドなので、おすすめです。

一方、私と同じようにインデックスファンドへの投資だけは面白みがないと感じる人は、今パフォーマンスが奮ってないからこそ、仕込んでおくチャンスと見ることもできますので、検討の余地はあると思います。

最後に、投信運用には多くのメリットもありますが、当然ながら、弱点もあります。

今も私は投信運用を続けてはいますが、私がなぜ投資信託の運用を主軸におかなくなったのか。その理由をこちらで話をしています。

>>私が痛感する投資信託の限界。多くの投資家が見逃している投信運用の弱点